行业现状与增长趋势

哈萨克斯坦通信市场近年来持续快速增长。官方数据显示,2024年通信服务市场规模达1.362万亿坚戈,同比增长11%[1][2]。其中移动通信收入占比56%,固定互联网与数据业务收入达1968亿坚戈(占比14.4%)[3][2]。过去五年市场规模由2020年的8840亿增至13620亿,年均增长率约10%[4][2]。预计未来2024–2027年年均增速约6%,到2027年市场规模可达1637万亿坚戈[5]。

图:2018–2024年哈萨克斯坦通信市场规模及同比增长(资料来源:哈电信集团)[6][2]

国家数字化转型为行业增长提供动力。政府已结束2017–2022年“数字哈萨克斯坦”计划,但将重点放在人工智能、平台经济等新领域,并于2025年启动《数字法典》立法[7][8]。哈萨克斯坦总统提出“要在3年内成为数字国家”的目标[8],政府不断简化电子政务流程、培养信息安全人才[9][10],并推出面向国际市场的Astana Hub科技园(参见后文)。总体来看,受宏观通胀拉高资费和大规模网络投资(2023–24年Kcell运营商网络投入约2550亿坚戈,其中780亿用于5G频谱)推动,哈国电信市场保持两位数增长[11][3]。

主要细分领域机会与痛点

5G基础设施:哈萨克斯坦为中亚首批商用5G的国家之一。2023年起政府督促运营商在所有州府城市部署5G网络,Kcell与Altel/Tele2通过共建共享模式在2024年底前建成300多个共用5G基站。截至2025年4月,全国5G基站已超3000座[12]。5G显著提升了移动网络速率(2025年Q1移动网速达81.7Mbps)[13]。投资机会包括无人区和农村FWA项目(基于5G的固定无线接入成本更低)[14]。但也面临挑战:地广人稀地区覆盖难度大、进口设备成本高昂、地方运营商间价格竞争激烈等问题[15]。

电信运营服务(移动与固网):移动通信仍占主导。2024年哈移动用户超2650万,其中1800万使用移动宽带,固定宽带用户约320万[16]。固定电话用户逐年下降,仅230万。运营商中“哈电信”集团(含Kcell)市场占有率最大,2024年集团营收7440亿坚戈,占全市场62%[2][17];贝莱通(Kar-Tel)约3536亿(2023年)[18],Tele2/Altel合并重组后市场份额仍较小[19]。市场机会在于:拓展固定光纤入户与城域网覆盖、为企业和政府提供5G专网、物联网连接服务等。痛点包括市场竞争激烈(近期监管机构曾调查运营商资费是否“串通”涨价[20]),用户ARPU水平有限,以及城乡数字鸿沟依然存在(偏远地区覆盖率低[15])。

云服务:哈国云计算市场起步快。iKS-Consulting数据显示,2023年基础设施云服务市场规模达332亿坚戈,同比增长69%,其中IaaS占310亿,PaaS占22亿;预计2024年规模可达546亿坚戈(+64.5%)[21]。增长动力来自政府和国企数字化采购规模扩大,以及企业寻求灵活IT部署。政府推行公共云策略,禁止2023年前机房(on-premise)新购置,导致政府和国企需求高,占云市场53%[22]。越来越多俄罗斯及外国云厂商(如Yandex Cloud、VK Cloud、IT-Grad等)进入本地市场,加强竞争[23][22]。云服务的机会包括:建设国产云平台、发展行业云解决方案、高性能计算(HPC)业务;挑战在于:本地市场尚不成熟,对外国云依赖高,同时个人信息和数据本地化法规趋严(2025年起要求公民个人数据必须存储在国内服务器[24]),合规投入增加。

数据中心建设:商业数据中心市场正在缓慢扩大。截至2023年,全国产业化商业机架数3463个,同比增长5.5%;预计2024年底增至3775个[25]。基础设施集中在阿拉木图和努尔苏丹(原阿斯塔纳)等大城市[26]。哈电信集团拥有近45%的共享机架[27]。收入结构方面,机房租赁(colocation)占87%(2023年221亿坚戈),其余为网络带宽等增值业务[28]。机会在于国家推动“数据中心谷”计划,引入外资建设超大规模数据中心:2025年哈国政府与新加坡GK Hyperscale公司签约投资15亿美元建设两座Tier-III数据中心(计划2027年投产首期,2030年完工)[29]。项目完工将促进云计算、人工智能和国际数据中转枢纽发展。痛点包括巨额前期投资、长期回报周期,以及地区不平衡(多数项目集中首府,其他州府仍缺数据中心[26])等。

软件外包服务:哈国正成为区域性软件出口新兴基地。根据行业调查,哈电信技术人员超过4万人,开发者薪资仅为欧美水平的1/3左右[30]。2024年IT出口约5亿美元[31](政府目标2026年达12亿美元[32]),IT产业年均增速近25%[31]。多语言优势(英语普及率达70%)和地理时差优势(与欧洲4-5小时重叠)令其适合为欧美市场提供外包服务[30][31]。国家通过Astana Hub科技园等政策鼓励IT创业,科技园内企业享受“零税率”优惠[33]。中国公司可考虑在哈设立研发或外包中心,利用当地人才优势降低成本。痛点包括市场规模有限,专业人才需持续培训(目前每年高校毕业生约8000人)[31];另外知识产权保护和商业语言环境可能需要持续磨合。

物联网(IoT)解决方案:政府高度重视IoT发展。早在2015-16年哈国就发布了9项国家IoT标准,并纳入《数字哈萨克斯坦》计划[34]。2025年相关报告指出,哈IoT设备数将于2025–28年接近5000万,市场年增长率约12–15%[35]。主要应用场景包括智慧城市(阿斯塔纳、阿拉木图、肖山额兹、阿克托别等地正在做智能交通、环境监测等试点[36])、智慧建筑(智能水电表普及)、工业生产(设备监测、工业自动化)等[37][38]。本地企业(如Waviot)也开始开发计量仪表类产品[38]。机会在于构建区域性智慧城市和智能电网,能源、农业等领域引入传感器和边缘计算。但挑战是市场参与者分散,缺乏统一生态体系;普通用户对“智能设备安全性”的信任度仍需提升[39]。此外,不同物联网解决方案对网络延迟、安全性等有不同要求,需要充分考虑5G、NB-IoT等底层技术部署。

系统集成与信息安全:随着行业数字化深入,对集成服务和安全解决方案需求大增。国家正加强网络安全法规和人才培养:2024年国民网络安全意识达80%,政府在高等院校开设网络安全专业,发放3600个安全领域奖学金[9];同时出台新规,违反个人数据保护的行政罚款提高数倍,并于2025年起对信息系统安全事故设立报告和赔偿义务[10][24]。这些政策为安全服务商创造市场,但也增加项目合规成本。系统集成方面,政府鼓励构建跨行业数字平台(如智能交通、医疗信息化项目),这对IT集成商和咨询公司而言是机会。痛点则在于监管合规负担加重(如要求本地化个人数据存储[24])、同时本地集成商相对稀缺,需要依靠国际供应商或合资公司满足工程要求。

政策支持与投资环境评估

哈萨克斯坦政府对信息通信技术领域给予积极支持。作为“一带一路”重要节点国,哈中两国签署了多项经贸与科技合作协议(包括数字丝路合作项目等)。2025年哈总统和总理多次强调推动AI和数字经济发展,政府成立了国家人工智能委员会和数字化指挥部[40][29]。税收激励方面,哈设立国际IT园区“Astana Hub”,园区企业可享受企业所得税、增值税、个人所得税均为0%的优惠[33];对外籍员工社保税也免征[33]。此外,参与创新项目或出口导向型IT企业还有专项补贴和孵化基金支持[41]。

然而,外国投资者也面临一些限制和成本:一是监管成本上升,包括个人数据本地化法规(2025年起公民数据必须存储在哈)[24],以及新的网络安全审查措施;二是市场准入需依规取得执照(如电信运营执照、云服务牌照等);三是尽管税收优惠诱人,但须满足“90/10”收入结构等条件才能入驻技术园区[42]。此外,一般商业成本(公司所得税20%、增值税12%、通关手续等)仍需考虑。总体而言,哈投资环境稳健,政府积极引资并保证投资便利化(如放宽外籍员工签证、金钱流动)。中国企业可利用中哈自由贸易协定和投资保护协定等法律框架降低经营风险。

竞争格局与主要参与者分析

哈国通信与ICT市场竞争者主要包括:

- 传统运营商:AO “Kazakhtelecom”集团(国有控股)最具影响力,业务涵盖固定通信、宽带、移动(Kcell)和数据中心[2];其次为KAР-Тел(Beeline,俄罗斯VimpelCom旗下)、Tele2/Altel(亦由外国资本控制)、以及Jusan Mobile(KazTransCom旗下移动品牌)。国营Transtelecom在企业网络和卫星通信领域有布局。

- 系统集成与服务商:包括IT Global(前It & Co)、EPAM、Forte等本地外资IT服务公司,以及众多中小型集成商。大型跨国企业(如华为、中兴、思科、IBM等)主要提供网络设备和解决方案,其中华为在哈设有ICT研发中心并开设了33个ICT学院[43],与地方高校合作培养人才。此外,多家俄罗斯云计算企业(Yandex Cloud、VK Cloud等)和数据中心服务商活跃于本地市场[23][22]。

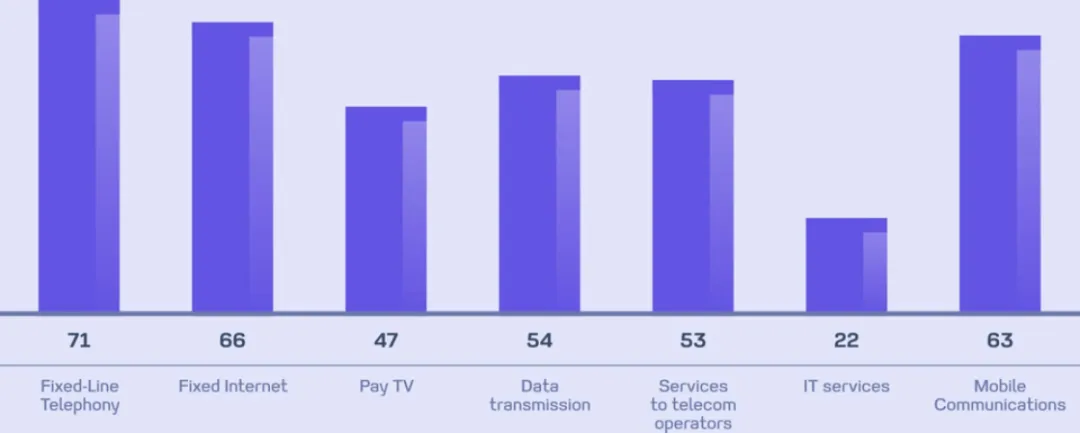

- 新兴数字力量:国家级科技园Astana Hub已聚集1700+IT企业和初创团队[44]。代表性项目如支付宝落户的数字金融平台、智能城市应用等均由本土和外资团队合作开发。竞争格局较为开放,但也呈现头部集中的特点:哈电信与其子公司占据固定通信主导地位[2];移动运营商格局相对稳定。值得注意的是,运营商间曾有监管试图干预资费联盟的案例,表明政府会积极维护公平竞争[20]。

图:2024年哈电信集团各业务版块市场份额(%)(资料来源:哈电信集团年报)[2]

合资项目类型与运作模式

针对哈通信与ICT行业的不同细分,可设计多种中哈合资模式:

- 基础设施建设型JV:适用于建设5G网络、光纤网络、数据中心、卫星地面站等重资项目。中国企业可与哈方国营企业(如Kazakhtelecom、Trastelecom)或地方政府共同出资。控股比例可根据投资规模和战略需求调整:若中国方出资和技术主体较多,可占多数股权;若涉及国家安全或战略资产,可采取哈方控股。比如华为已与哈方在努尔苏丹ICT中心共建创新中心[45]。这类项目通常采用BOT或PPP模式,由外方提供设备和建设经验,哈方提供场地、政策配合。

- 运营服务型JV:聚焦电信服务、云计算平台、物联网服务等领域。可成立合资运营商或云服务提供商,由哈中双方共享资源。例如,中国方技术+哈方渠道共同推出云服务或智慧城市解决方案。双方可约定五五合作或按资本投入比例分配股权。服务类合作优势在于资本投入相对较小,但需做好本地化运营团队与市场营销。

- 软件开发与外包型JV:主要涉及软件研发、业务流程外包、数字内容等领域。可在Astana Hub等平台成立研发中心或外包公司,中方持股以输出技术和管理经验,哈方持股以整合当地资源和人才。这类项目可享受所在园区的税收优惠[33]。根据项目性质,也可选择中哈平等合资或由中方控股。

- 差异化模式:如中方负责技术方案和系统集成,哈方负责本地化运营和政府关系;或中方提供“整体工程承包”,哈方提供部分设备或补充资本;还可以通过战略并购方式(如中国通信企业收购当地营运商小股权)快速进入市场。总之,可根据项目需求和国家法规灵活设计股权结构和治理模式。

项目财务可行性分析

不同类型项目的财务结构差异较大:

- 资本性支出:5G和数据中心项目需高额前期投入。以Kcell为例,2023–24年网络建设投入约2550亿坚戈,其中5G频谱竞拍花费达780亿[11]。GK Hyperscale拟在哈投建两座DC,投资总额15亿美元[29]。投资额高意味着较长的回收周期(往往需5–10年以上)。

- 运营成本:维护运营商网络和DC需要持续投入(设备折旧、电力、带宽费等)。而软件开发项目运营成本主要为人力和办公费用,相对可预测。

- 收益结构:通信运营项目收入稳定性高但竞争激烈,利润空间被行业监管和市场定价所制约;而云和IT服务项目利润率较高,但需快速占领市场份额。数据显示,哈固定宽带和IT服务占比逐渐上升(2024年固定宽带占比15%,IT服务8%)[46]。

- 风险因素:需重点关注汇率风险(坚戈波动)、宏观经济波动、监管变动(如数据本地化、网络安全规则变化),以及项目建设和运营中的政治风险(政策调整、竞争监管等)。例如,近期哈国提高了数据保护的法律责任[24][10],将增加合规成本。此外,传统运营商间竞争加剧也可能压缩未来利润[15]。

总体而言,基础设施项目可行性取决于长期需求和政府支持,如边疆地区FWA项目可通过政府补贴提高可行性;服务与软件项目则需要灵活的市场策略和敏捷的团队,以缩短投资回收期。中方企业应做好详细的现金流和敏感性分析,结合当地合作伙伴优势分摊风险。

对中方企业的建议

1.政策与法规研究:深入了解哈萨克斯坦的数字化战略与法律环境(尤其是《数字法典》、个人数据本地化法规等)。与哈当地法律顾问合作,确保项目符合法规(例如2025年起个人数据需本地存储[24])。积极参与政府提倡的项目,如“智慧城市”、“数字学校”等,以获得政策支持。

2.利用税收和园区优惠:考虑在Astana Hub等科技园区注册公司,享受“零税率”优惠和便利签证政策[33]。与园区和当地政府沟通,申请当地创新基金和投资基金扶持。注意满足参园资格(90%收入来自技术创新业务)要求。

3.合作伙伴选择:优先与哈国国企或大型民企合作(如Kazakhtelecom、KazTransCom、地方运营商),利用其渠道与牌照资源。对需要当地资源许可的项目(如频率或卫星使用权)尤其要找强有力的当地股东。

4.技术与人才本地化:引入中国成熟的技术和管理经验,同时培养本地团队。可参考华为在哈建设ICT学院和开展“未来种子计划”经验[43]。结合哈方大学和职业院校建立培训项目,提升本地化运维和研发能力。

5.项目管理与供应链:采用国际化项目管理标准,但灵活适应当地文化。利用中国成熟设备供应链降低成本(例如国产通信设备、光模块等),同时遵守进口关税和质检规定。考虑与当地企业成立合资生产或装配线,缩短物流周期。

6.市场拓展策略:基于哈市场规模适中、竞争者较少的特点,可重点开拓电信运营商项目(5G、FWA)、政府数字化采购以及能源、物流等行业的ICT需求。利用哈国作为中亚枢纽的地理优势,服务周边中亚和CIS国家客户。

7.长期投入与风险控制:制定长期战略,重视关系维护(地方政府、监管机构)。对大项目设立风险应对机制,如汇率对冲、合规审计等。多元化投资组合,既做核心项目,也涉足云服务、软件等利润率更高的新兴领域。

通过以上方式,中方产业链企业可在哈萨克斯坦通信和ICT领域获得更多合作机会,实现技术与资本的有效结合,同时降低进入壁垒和运营风险。

编辑:

Rustem鲁斯特姆博士(哈萨克斯坦籍)。现为广州寰脉商务核心合伙人,长期聚焦中亚及独联体经济与市场研究。曾任哈萨克斯坦国家 Samruk-Kazyna 集团可持续发展经理,中山大学管理学院博士。现居东莞,现任广东科技学院管理学院教师。

参考资料

[1] [5] [11] Телеком Казахстана 2024-2027: операторы связи, 5G и рост рынка на 6%

https://nexign.com/ru/blog/kazakhstanskiy-telekom-rynok-rastet-na-6-v-god-glavnye-trendy-2024-2027

[2] [6] [46] Integrated Annual Report Kazakhtelecom JSC / 2024

https://ar2024.telecom.kz/en/telecommunications-market-overview-for-2024.html

[3] [4] ar2024.telecom.kz

https://ar2024.telecom.kz/ru/download/telecommunications-market-overview-for-2024

[7] [8] Цифровизация

https://www.gov.kz/memleket/entities/kostanai-zhitikarin-audany-akimat/press/article/details/213446

[9] [10] Кибербезопасность в Казахстане: развитие инфраструктуры, новые меры защиты и цифровая грамотность

https://profit.kz/news/69241/Kiberbezopasnost-v-Kazahstane-razvitie-infrastrukturi-novie-meri-zaschiti-i-cifrovaya-gramotnost/

[12] [13] [14] [15] [16] [17] [18] [19] [29] Развитие телеком-рынка Казахстана 2025: анализ, динамика развития и крупнейшие игроки

https://nexign.com/ru/map-telecom/kazahstan

[20] Резкий рост тарифов: суд вынес решение о "ценовом сговоре" сотовых операторов

https://ulysmedia.kz/news/67980-rezkii-rost-tarifov-sud-vynes-reshenie-o-tsenovom-sgovore-sotovykh-operatorov/

[21] [22] [23] [25] [26] [27] [28] Рынок коммерческих дата-центров и облачного провайдинга в Казахстане 2024

http://survey.iksconsulting.ru/page55806973.html

[24] С 2025 года серверы с данными казахстанцев должны быть локализованы в РК

https://digitalrights.asia/events/servers-storing-kazakhstani-data-must-be-localized-in-kazakhstan-by-2025/

[30] [31] IT-аутсорсинг в Казахстане 2025: почему европейские компании выбирают нас | OSN.KZ | OSN.KZ - IT компания Казахстан

https://osn.kz/blog/it-outsourcing-kazakhstan-2025

[32] [40] Казахстан планирует довести экспорт IT-услуг до $1,2 млрд: 29 января 2026

https://rus.baq.kz/kazahstan-planiruet-dovesti-eksport-it-uslug-do-12-mlrd_300031997/

[33] [41] [42] [44] как запустить IT компанию

https://astanahub.com/ru/l/kak-otkryt-it-kompanyiu-v-kazakhstane

[34] [37] [39] Как будет развиваться рынок интернета вещей в Казахстане в ближайшие 5 лет

https://forbes.kz/articles/kak_budet_razvivatsya_ryinok_interneta_veschey_v_kazahstane_v_blijayshie_5_let

[35] [36] Интернет вещей (IoT) в 2025 году: мир становится умнее!

https://astanahub.com/ru/blog/internet-veshchei-iot-v-2025-godu-mir-stanovitsia-umnee

[38] Рынок IoT в Казахстане: активное развитие и перспективы.

https://waviot.kz/news/obzor-rynka-iot-v-kazakhstane-tekushchee-sostoyanie-i-perspektivy/

[43] [45] fdi.mofcom.gov.cn

https://fdi.mofcom.gov.cn/resource/pdf/2024/12/05/8e1f6612a1904a2fbc0aae99687eae0a.pdf

【重要声明与风险提示】

本文基于公开信息、AI工具编辑以上报告,旨在为读者提供项目分析的参考视角,不构成任何投资建议、承诺或保证。作者仅作为信息整理,不对以下事项承担责任:

1. 决策责任:投资决策需结合投资者自身资源、风险承受能力及实时市场环境综合判断,作者不对因依赖本报告产生的投资损失负责。

2. 信息时效性与准确性:报告中数据、政策、市场预测等内容可能存在滞后性或局限性(如引用第三方数据时已标注来源),作者无法保证完全覆盖所有变量(如突发政策变动、地缘冲突、汇率波动等)。

3. 专业资质限制:本报告非经金融监管部门备案的正式评估报告,不具备法定效力;若涉及复杂法律问题(如外汇管制、税务合规)或专业技术(如工程可行性),建议另行咨询律师、会计师或行业专家。

温馨提示:对外投资需谨慎评估政治、经济、法律等多重风险,建议通过实地考察、尽调访谈等方式验证关键信息,必要时委托专业机构出具独立评估意见。

文中提及的企业名称、财务数据为模拟案例或公开披露信息,不代表对任何主体的推荐或评价。