扫码加入星球,每天更新行业报告

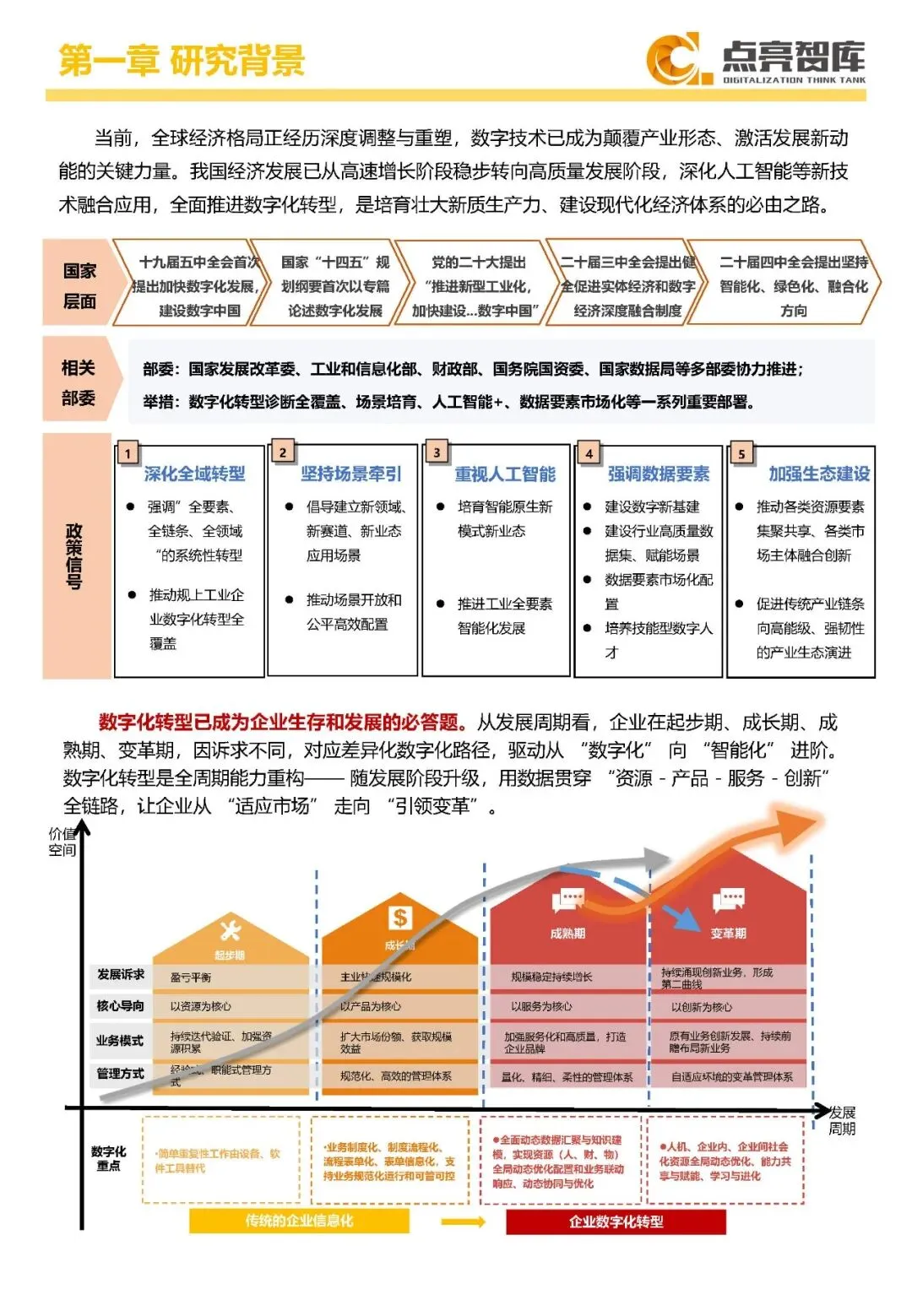

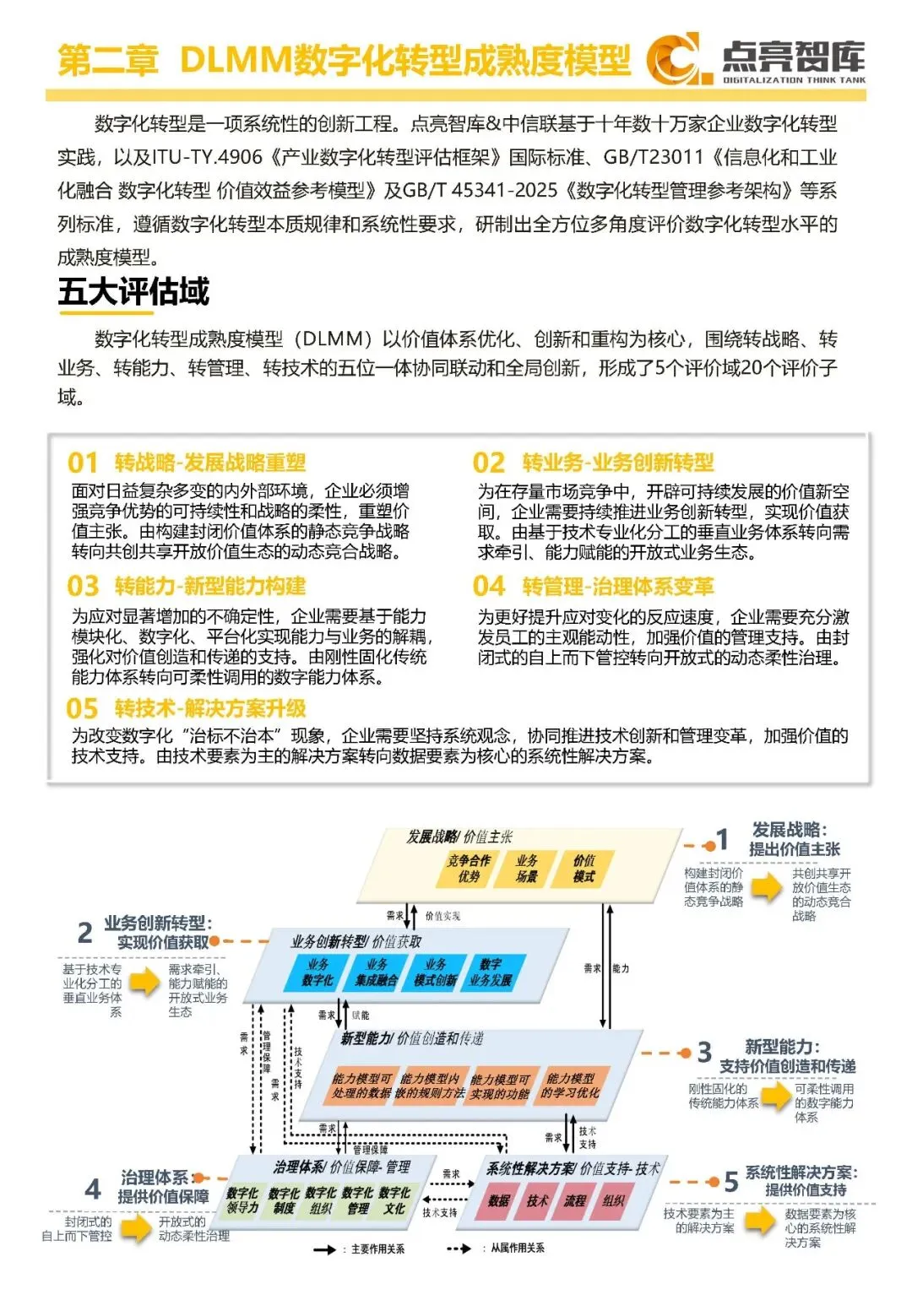

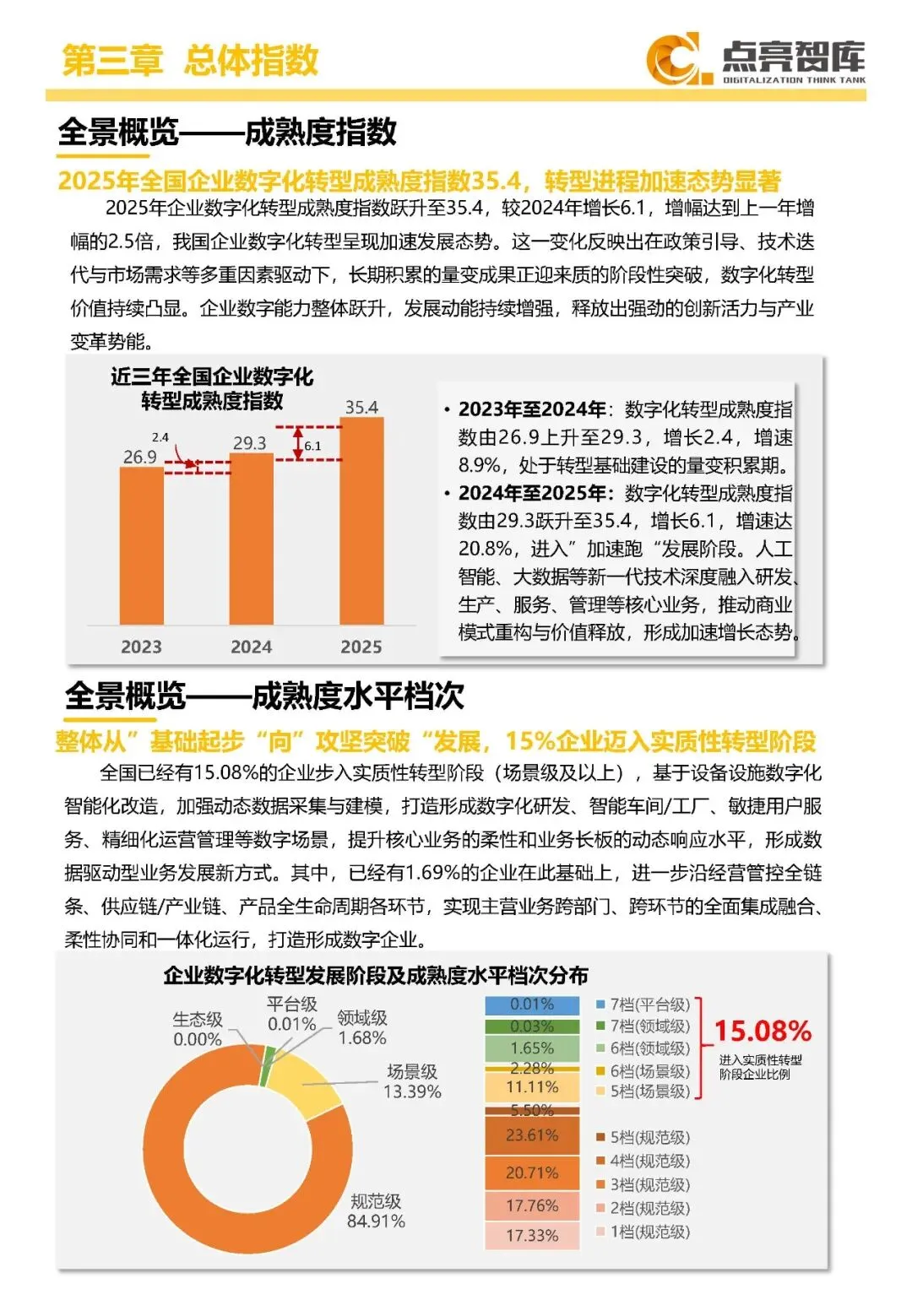

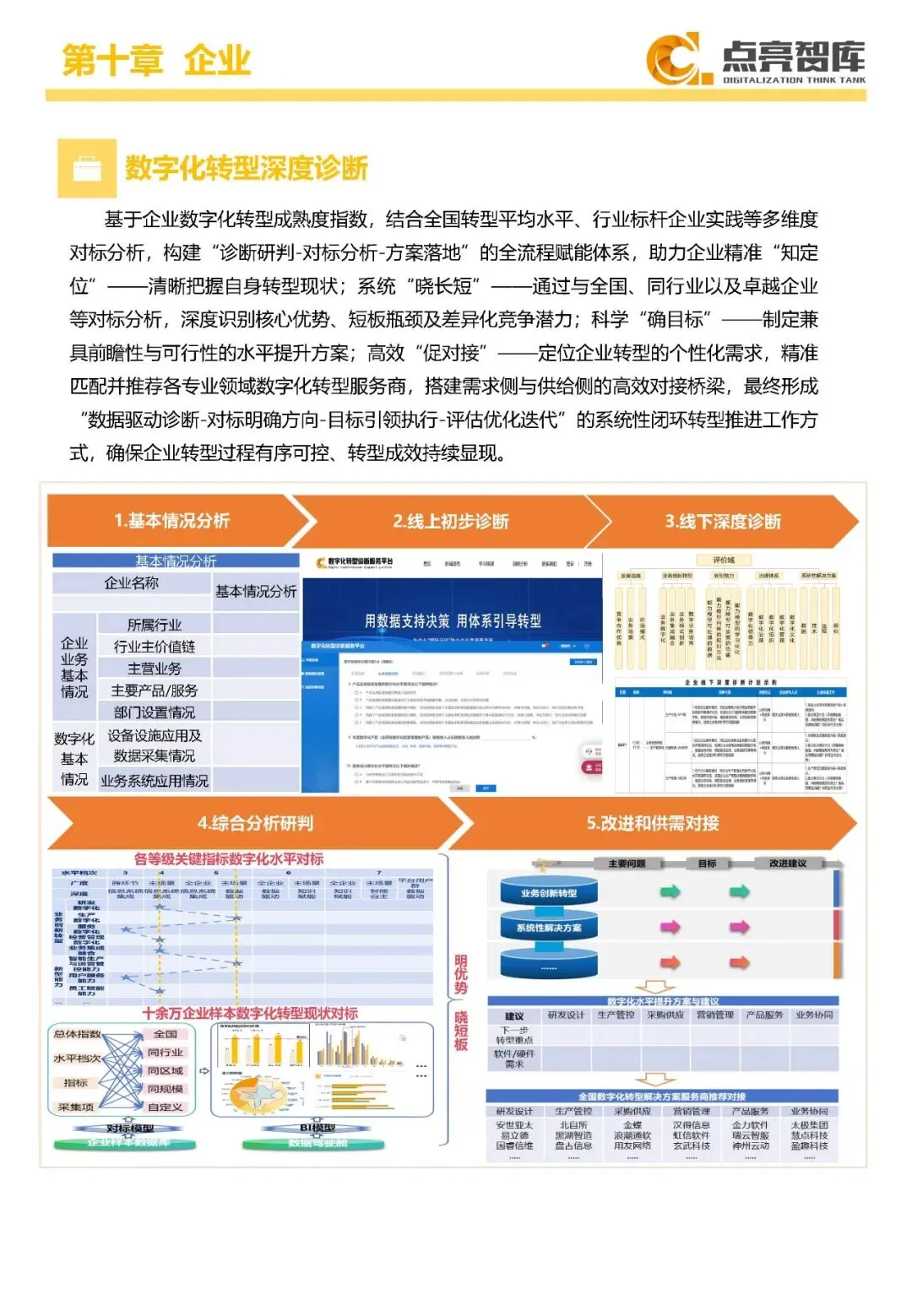

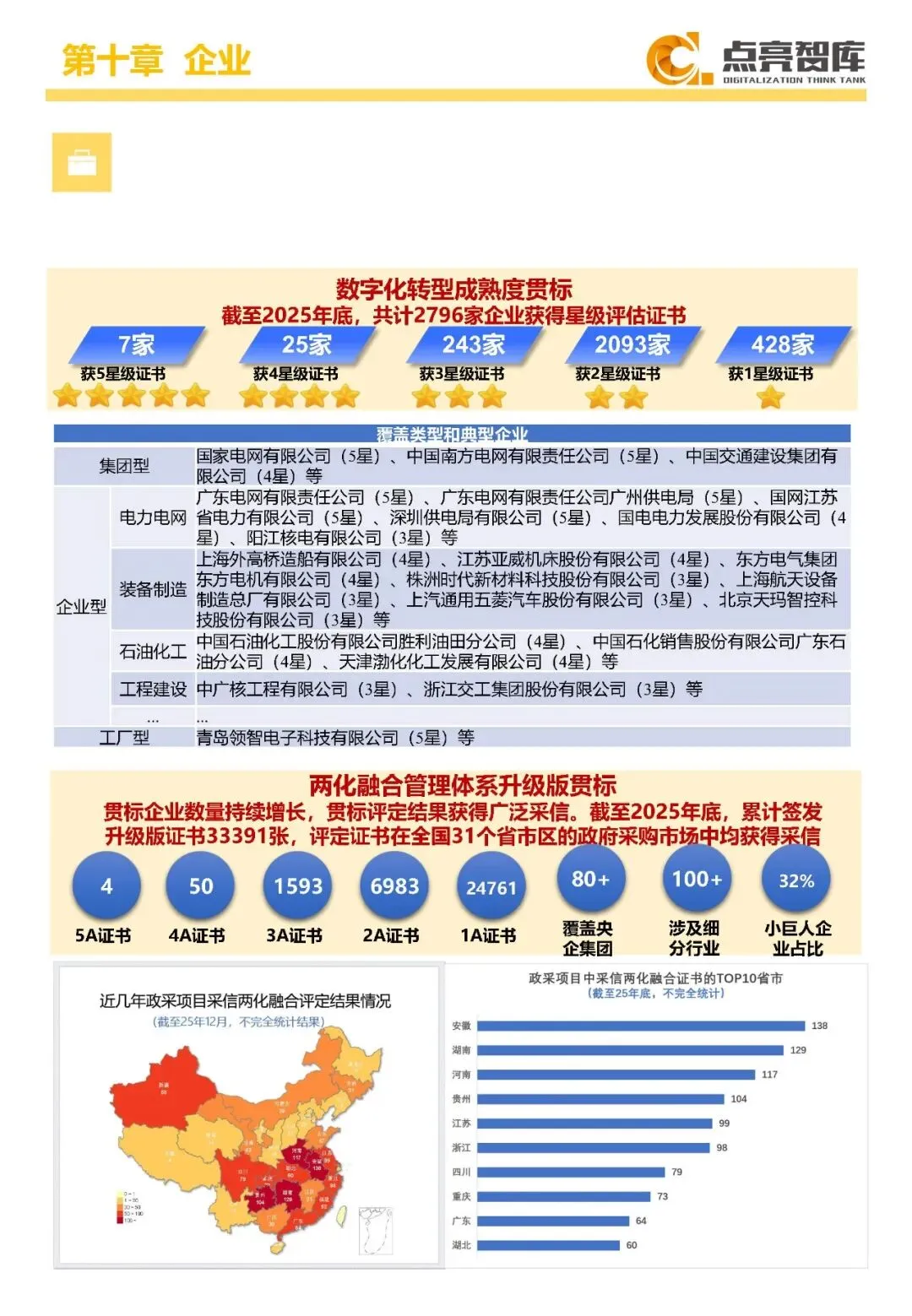

数字化转型早已不是 “可选项”,而是企业生存发展的 “必答题”。DLMM 数字化转型成熟度模型,从转战略、转业务、转能力、转管理、转技术五个维度,全景刻画了转型进程。数据显示,全国已有 15.08% 的企业步入实质性转型阶段,基于设备数字化改造和动态数据建模,打造出智能车间、敏捷服务等数字场景,形成数据驱动的业务新模式。更有 1.69% 的企业实现主营业务全面集成融合,迈入 “数字企业” 行列。

转型结构优化趋势明显。2024 年至 2025 年,仅依赖单点信息技术工具或单一业务系统的企业占比大幅下降 27 个百分点。而实现跨业务环节信息系统集成的企业占比升至 20.71%,主业务环节集成企业占比达 23.61%,成为增长最快的梯队。这意味着大量企业告别 “零散试点”,通过系统集成打通跨部门流程,实现业务联动协同。16.61% 的企业已构建数据驱动的运营体系,或打通从营销到供应链的全链条,转型深度与广度实现质的飞跃。

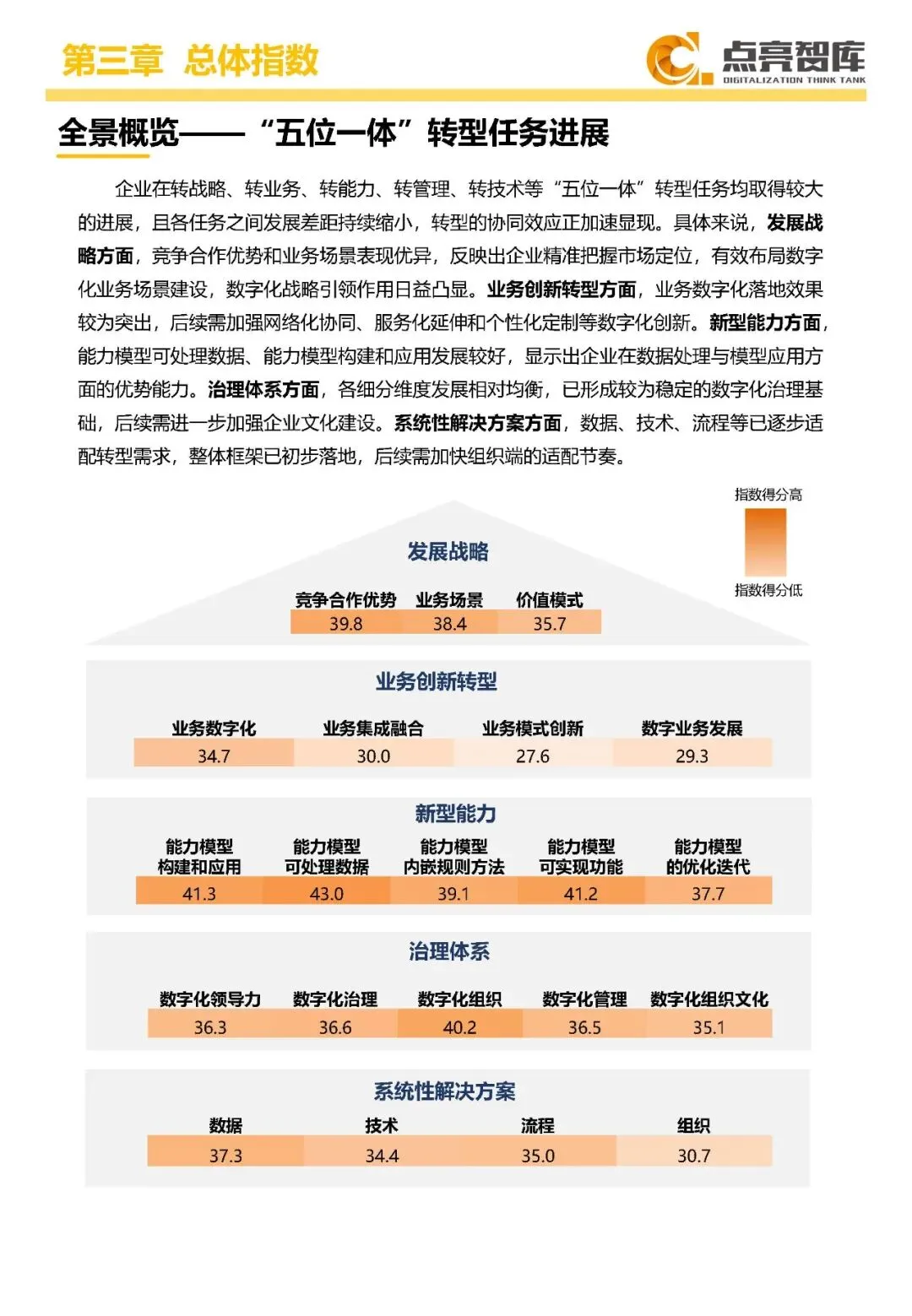

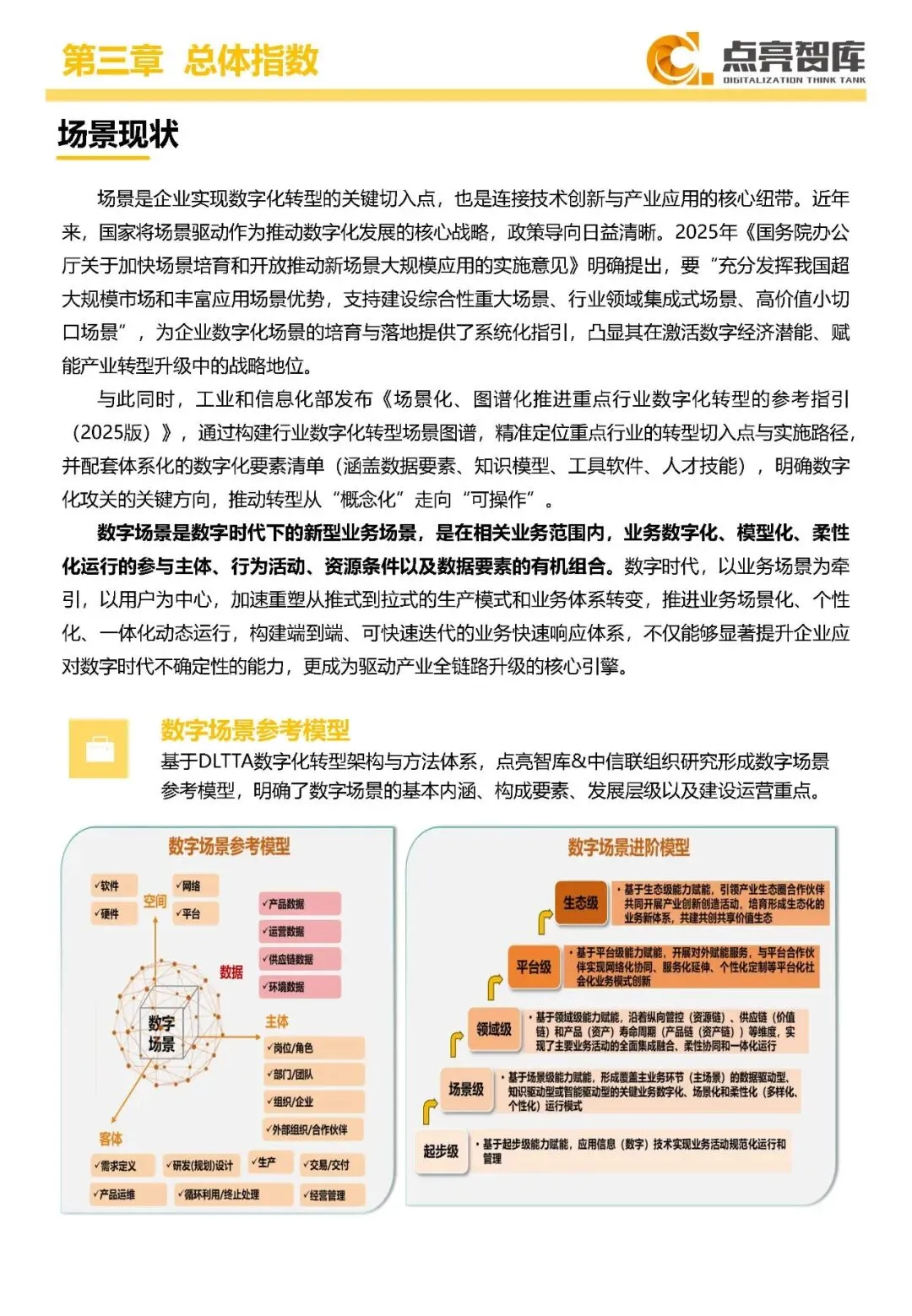

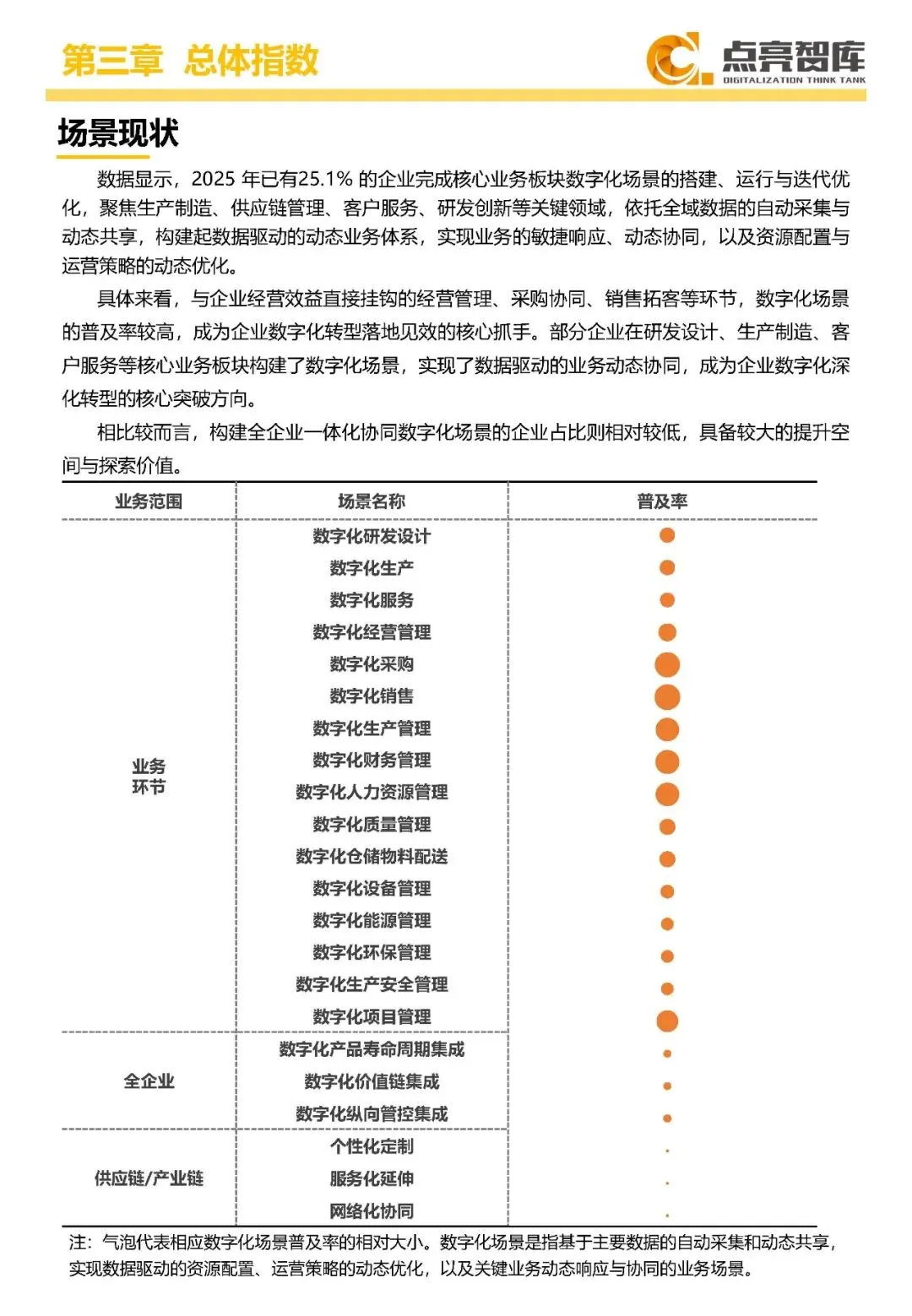

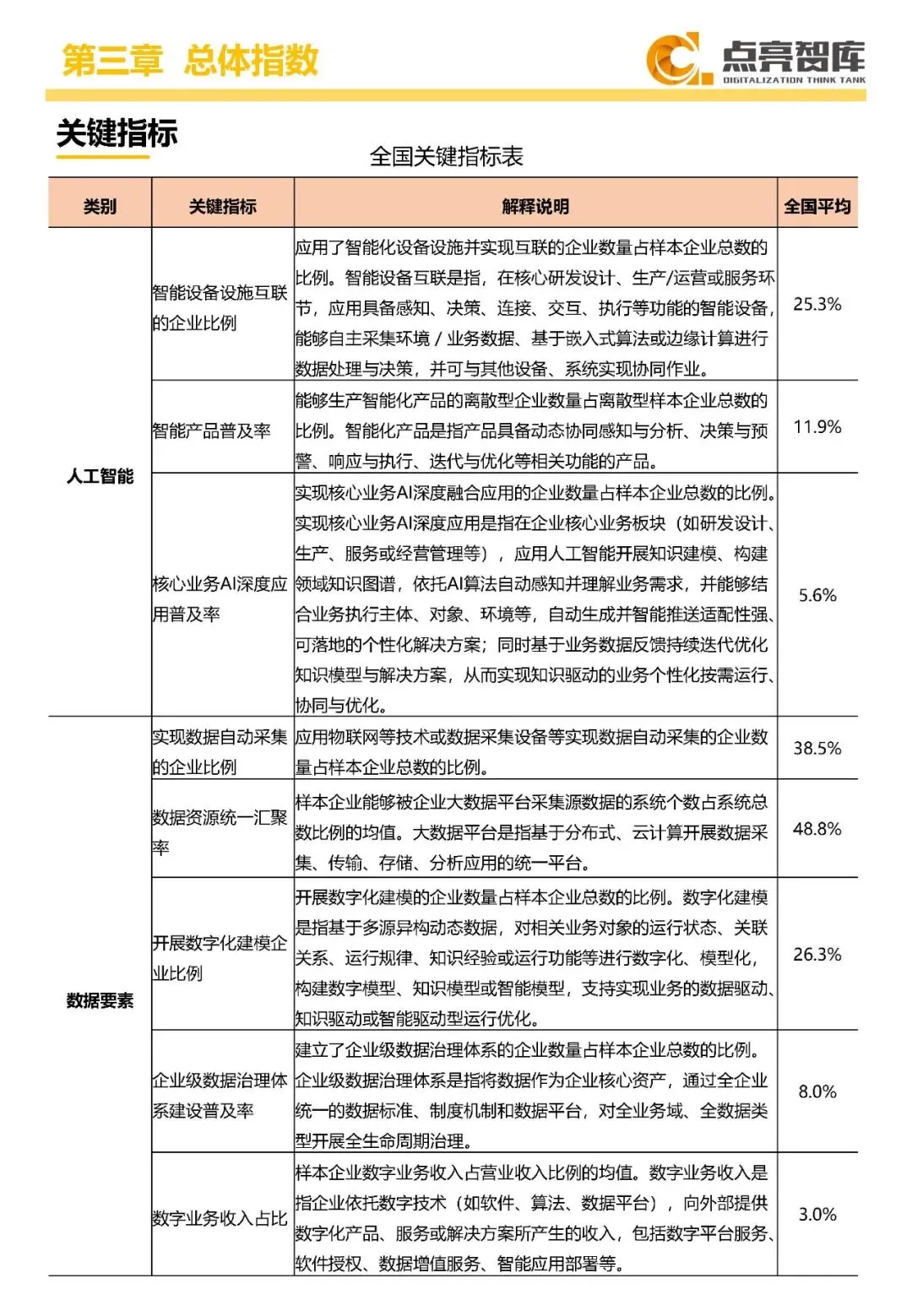

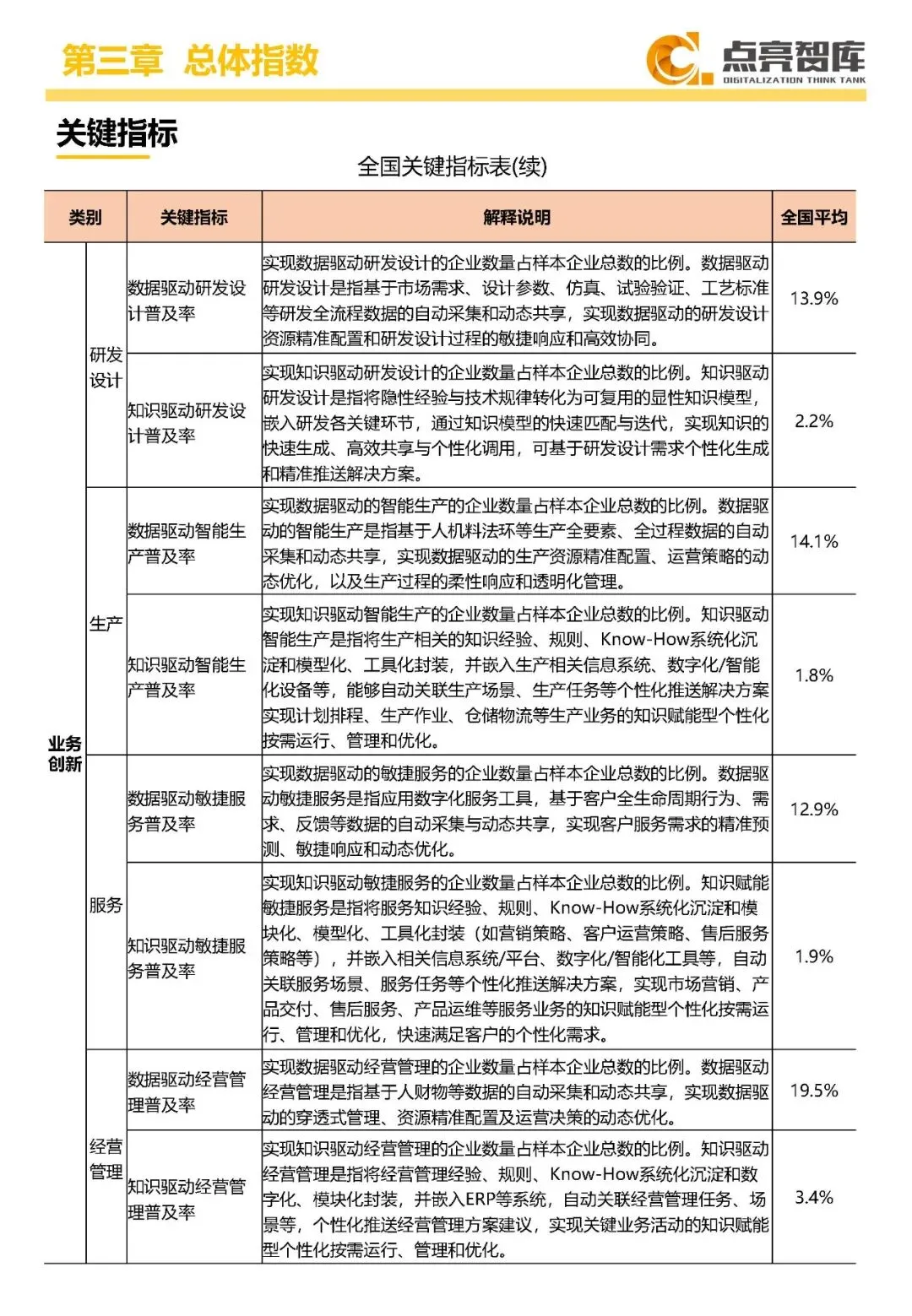

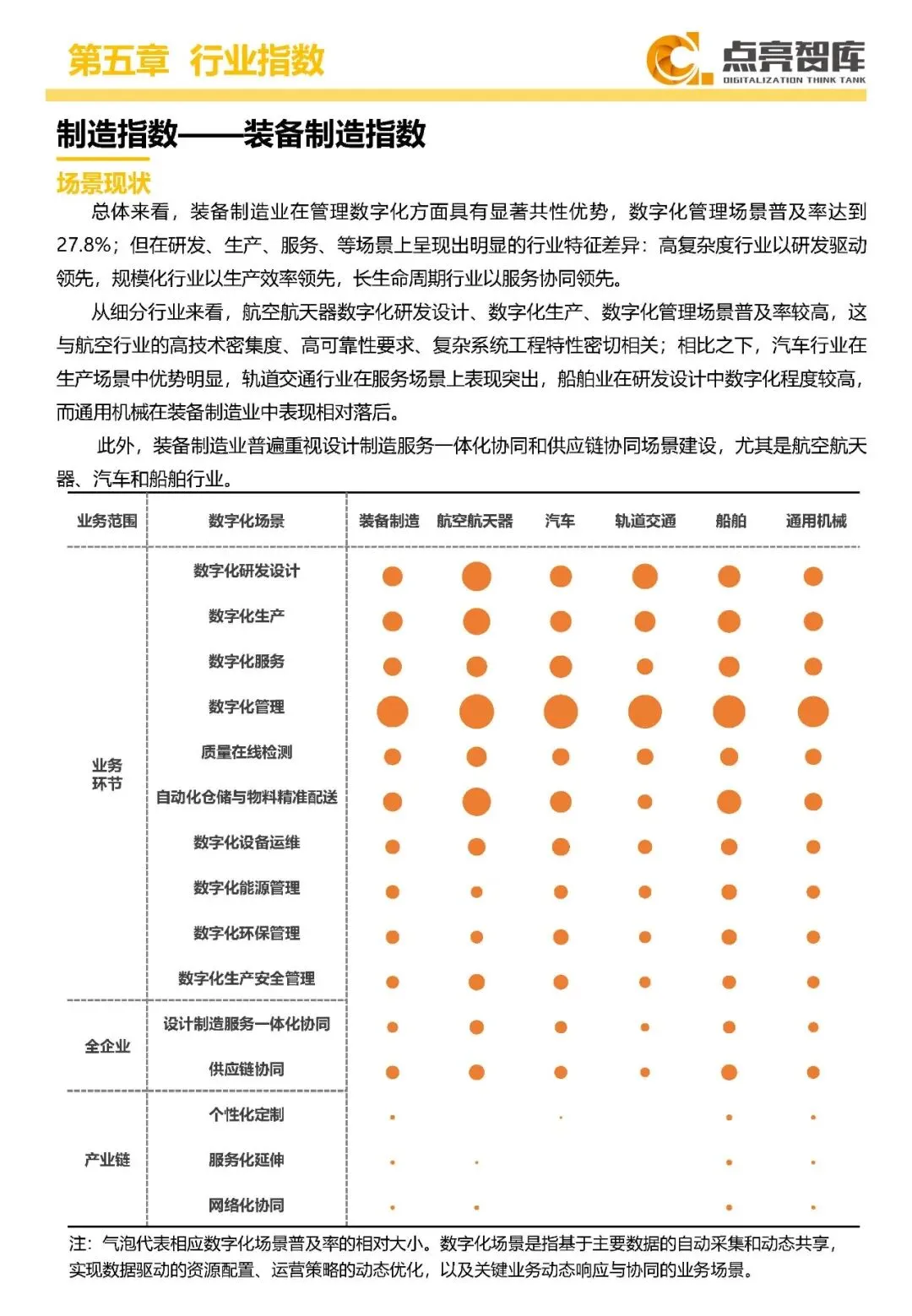

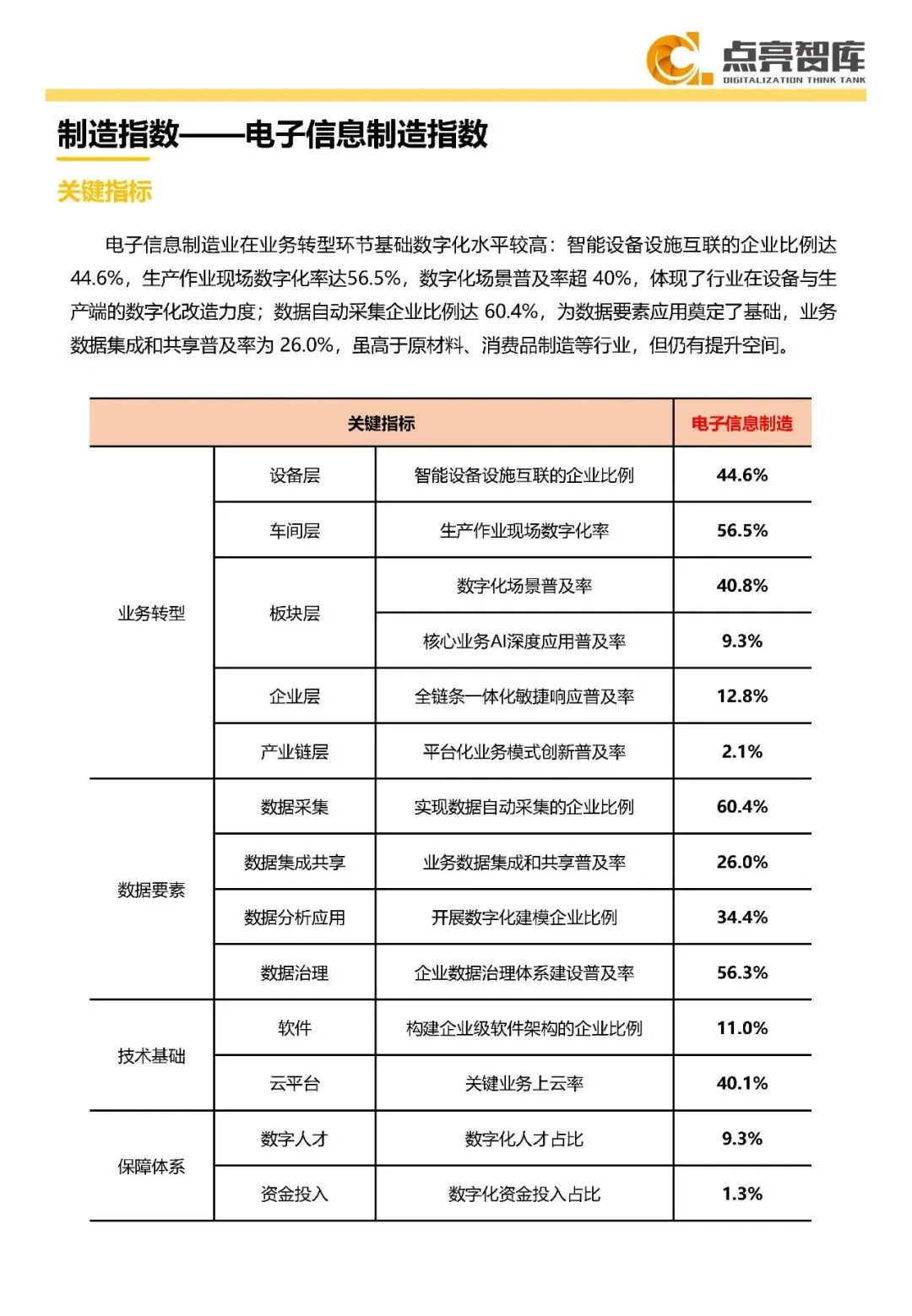

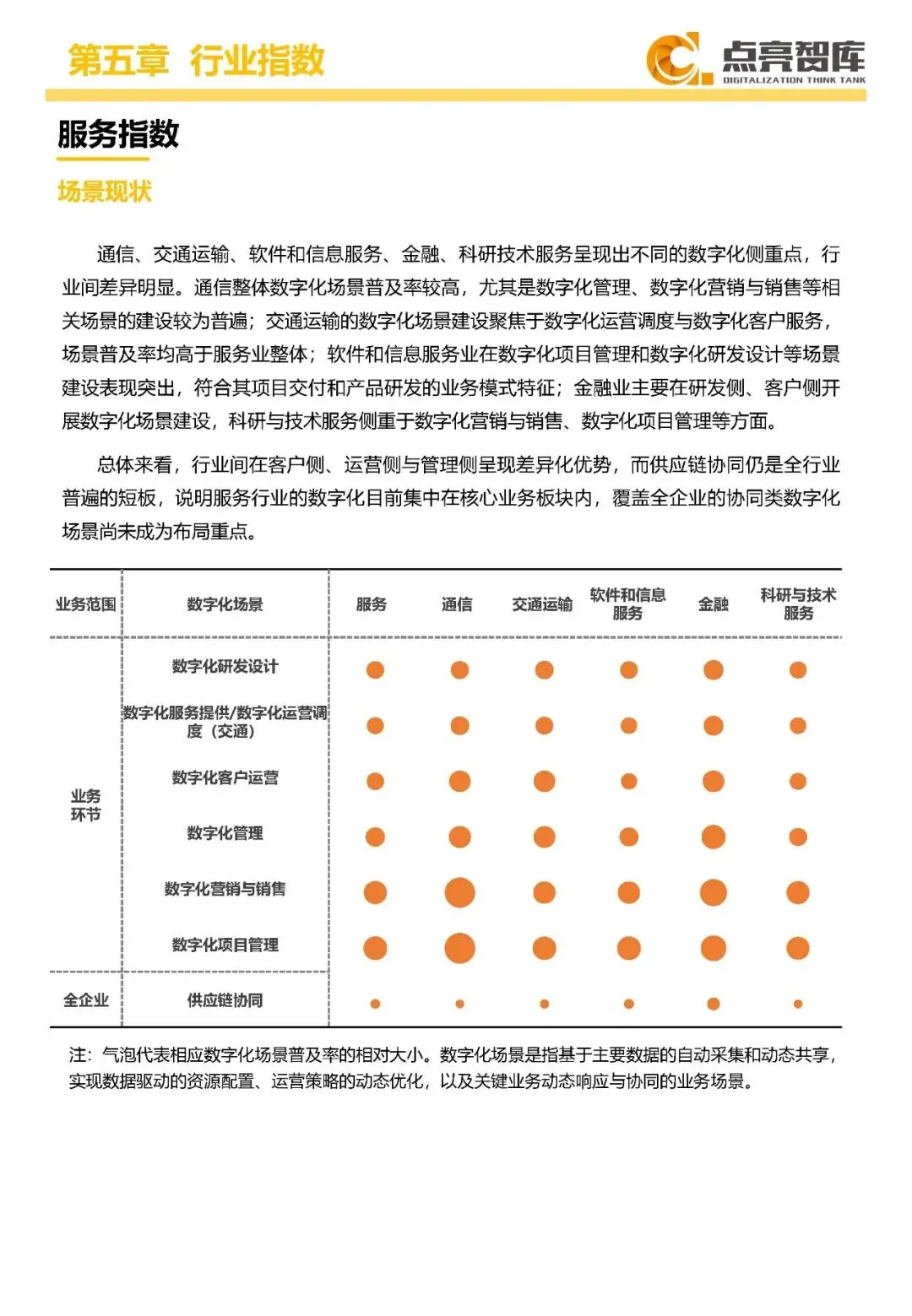

25.1% 的企业已完成核心业务数字化场景搭建,经营管理、采购协同、销售拓客等与效益直接挂钩的环节普及率最高,成为转型见效的关键。数字场景正从 “概念化” 走向 “可操作”,从研发设计、生产制造到客户服务,数据自动采集与动态共享让业务敏捷响应成为可能。在人工智能应用方面,25.3% 的企业实现智能设备互联,5.6% 的企业核心业务深度应用 AI,但智能产品普及率仍仅 11.9%,技术落地仍有广阔空间。

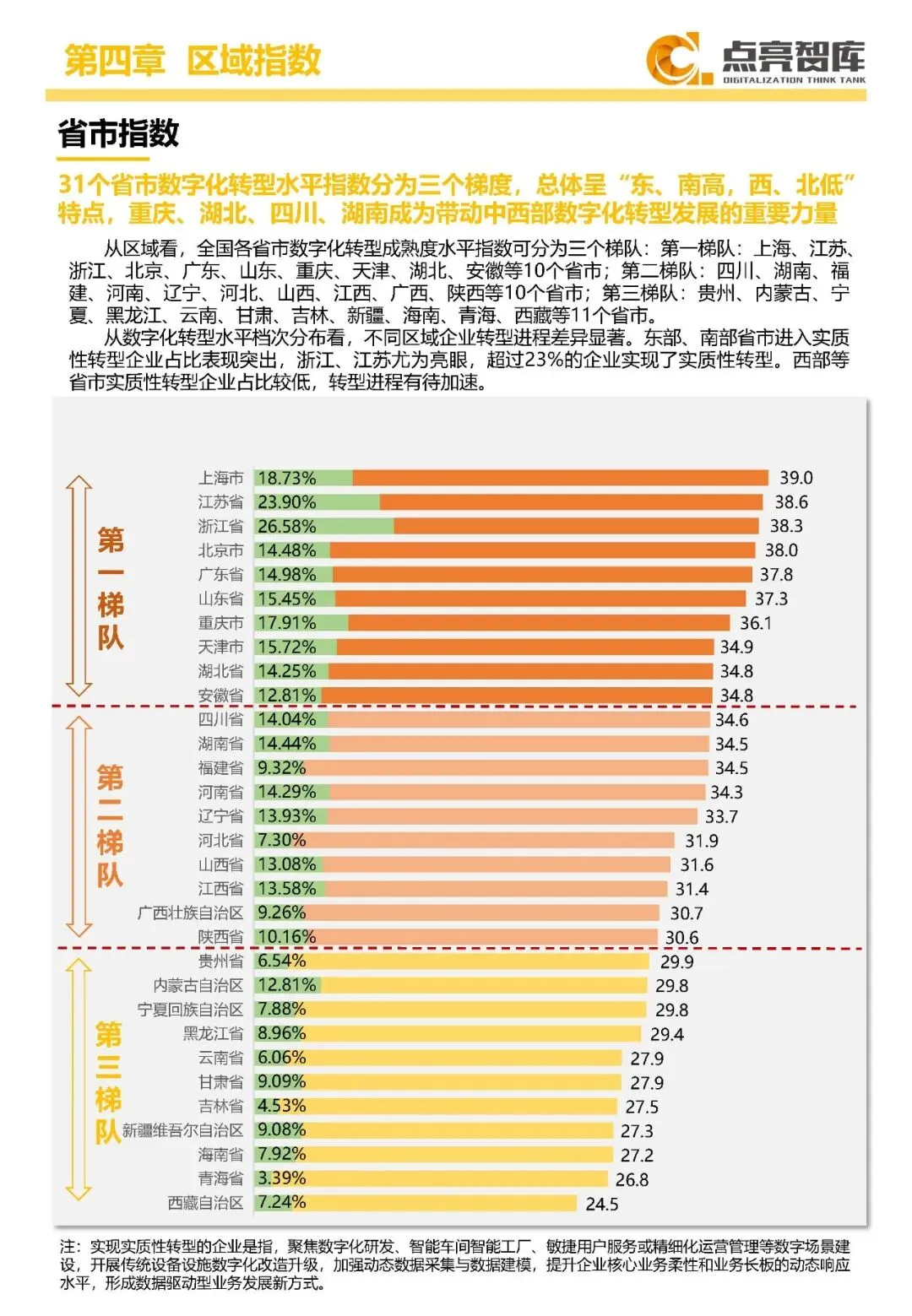

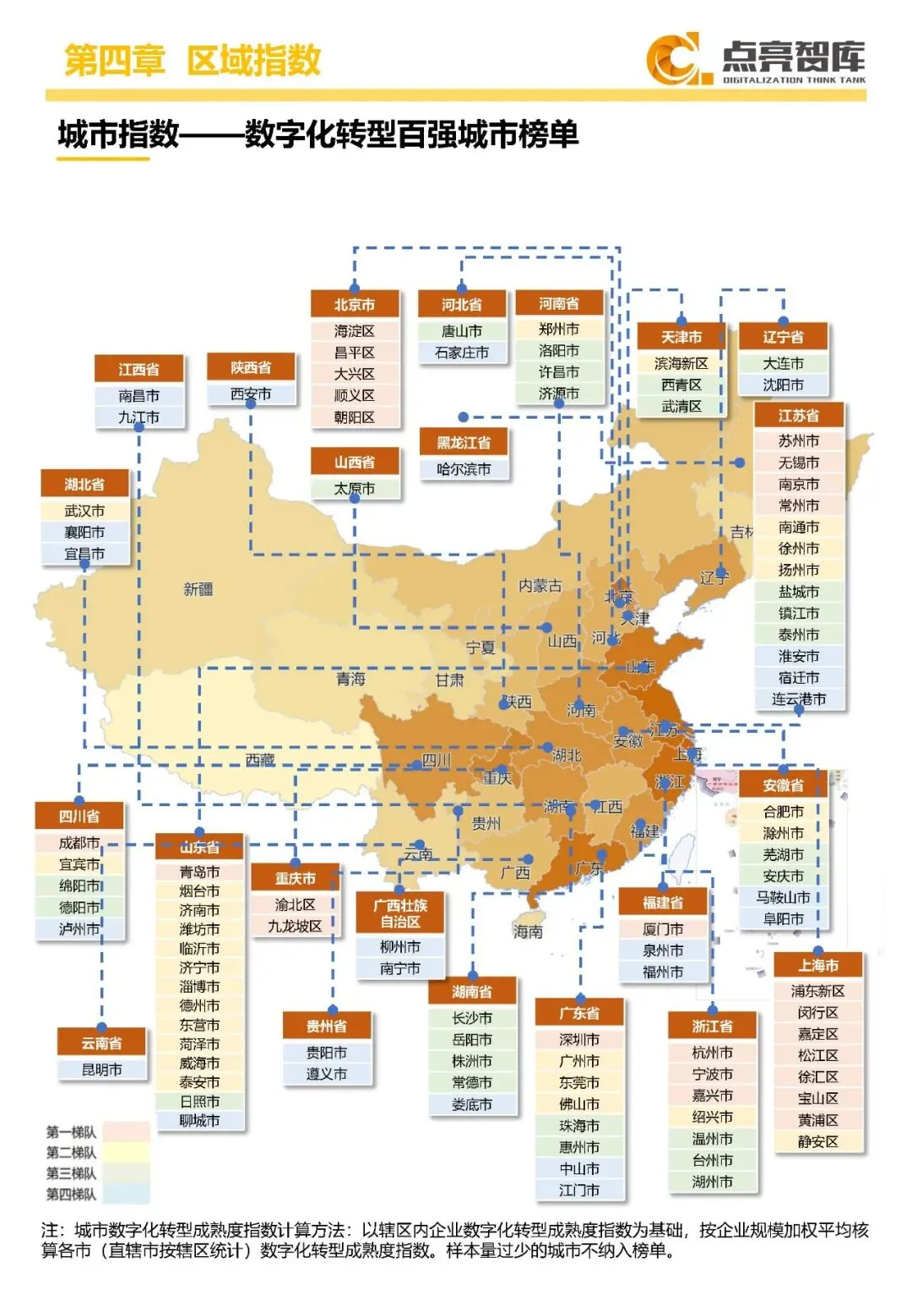

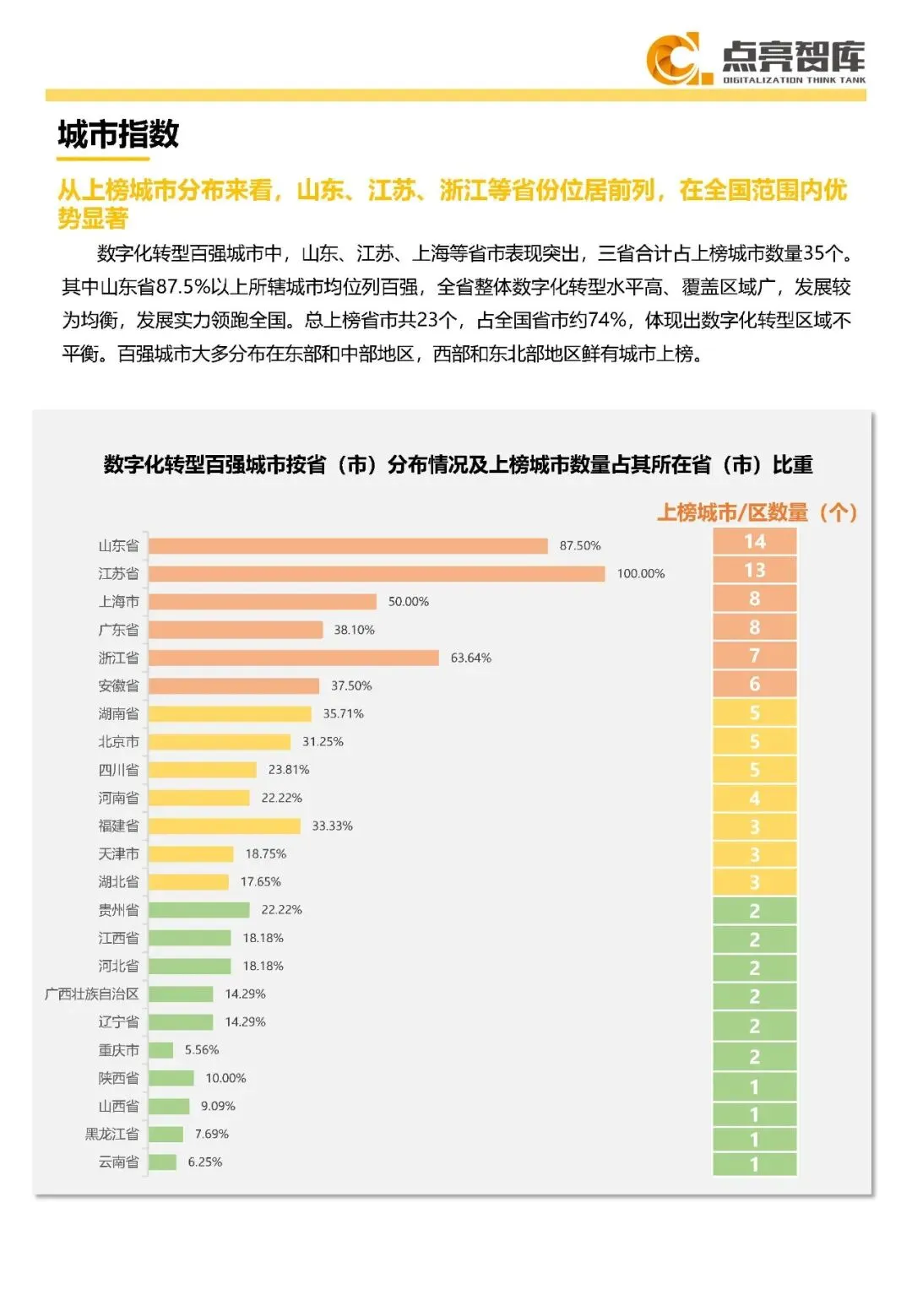

区域转型呈现 “东强西弱、集群领跑” 格局。长三角、珠三角、山东半岛、成渝四大城市群稳居第一梯队,长三角城市群成熟度指数达 38.8,实质性转型企业占比 21.94%,形成 “龙头带动 + 中小企业跟进” 的良性循环。31 个省市分为三个梯度,上海、江苏、浙江等 10 省市领跑,浙江、江苏实质性转型企业占比超 23%。山东 87.5% 的所辖城市跻身数字化转型百强,与江苏、上海合计占据百强城市总数的 35%,区域均衡发展优势显著。

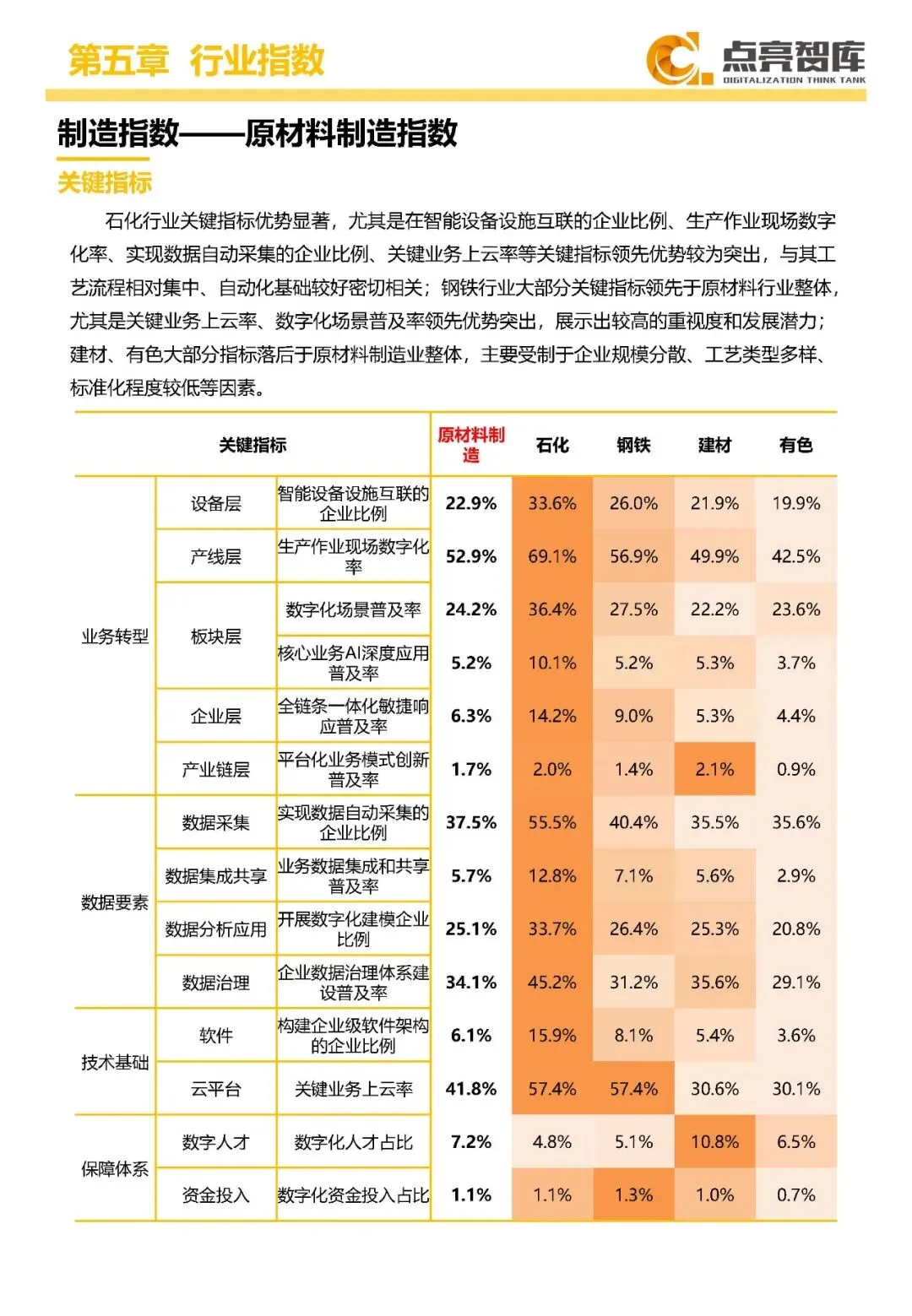

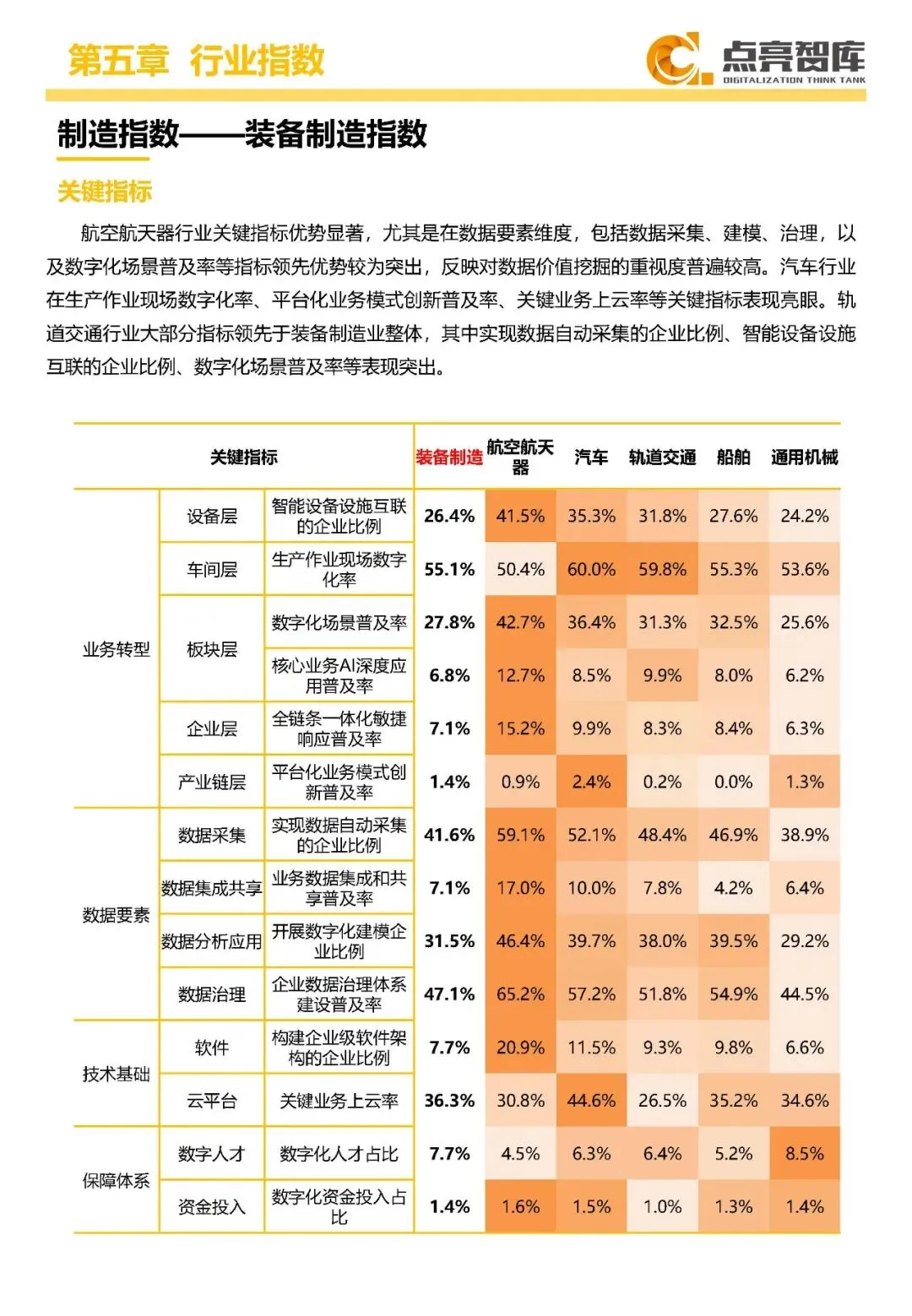

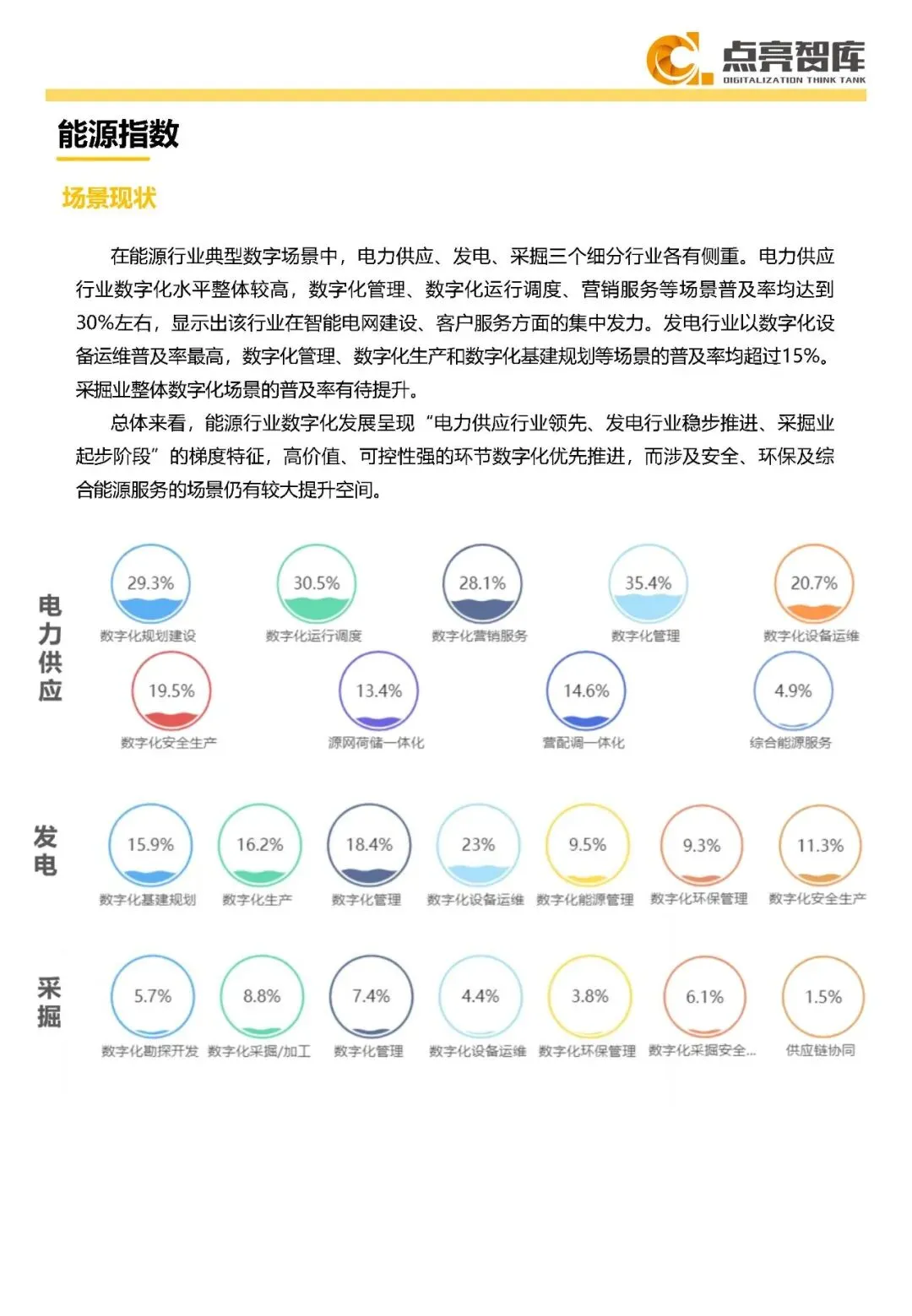

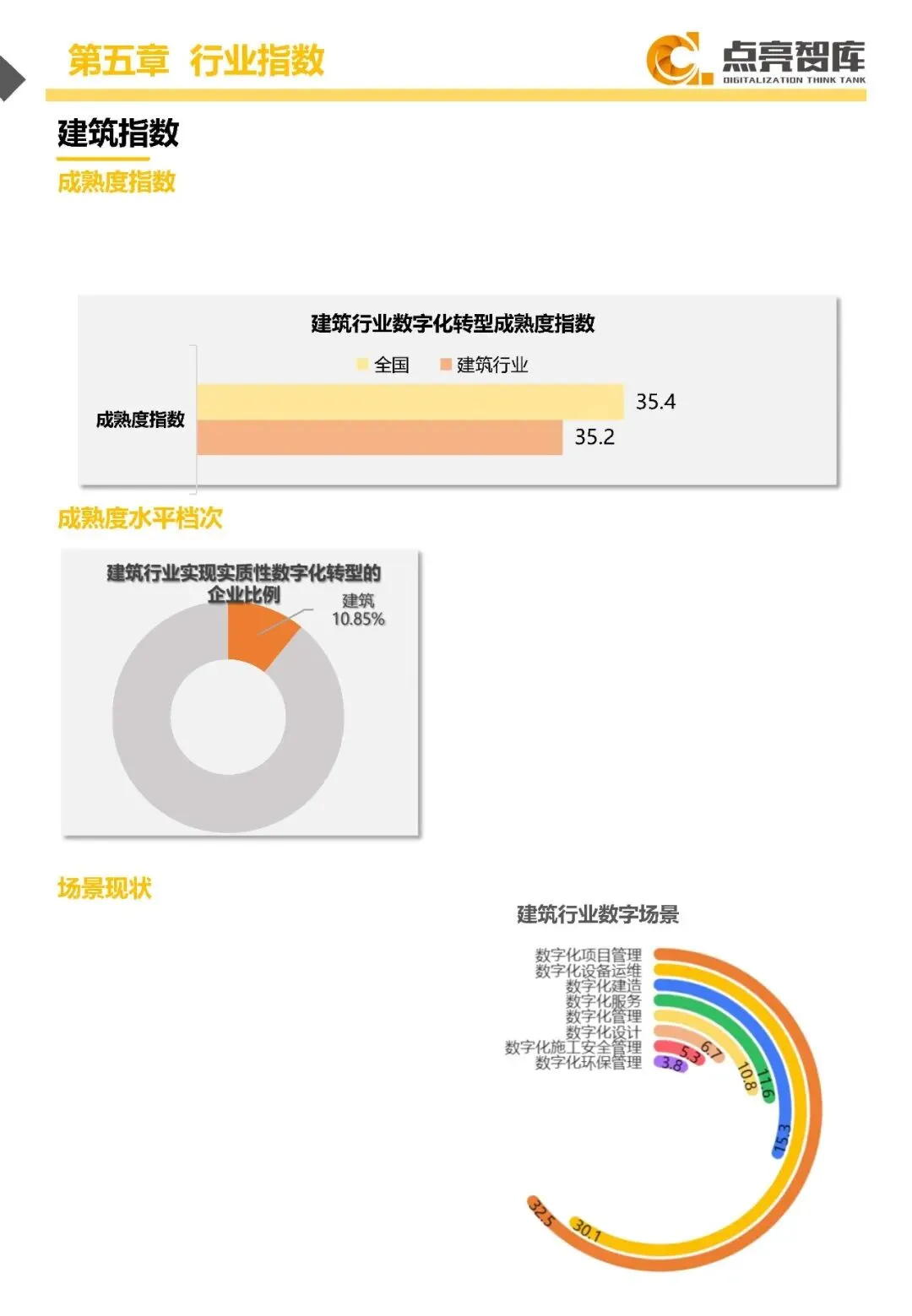

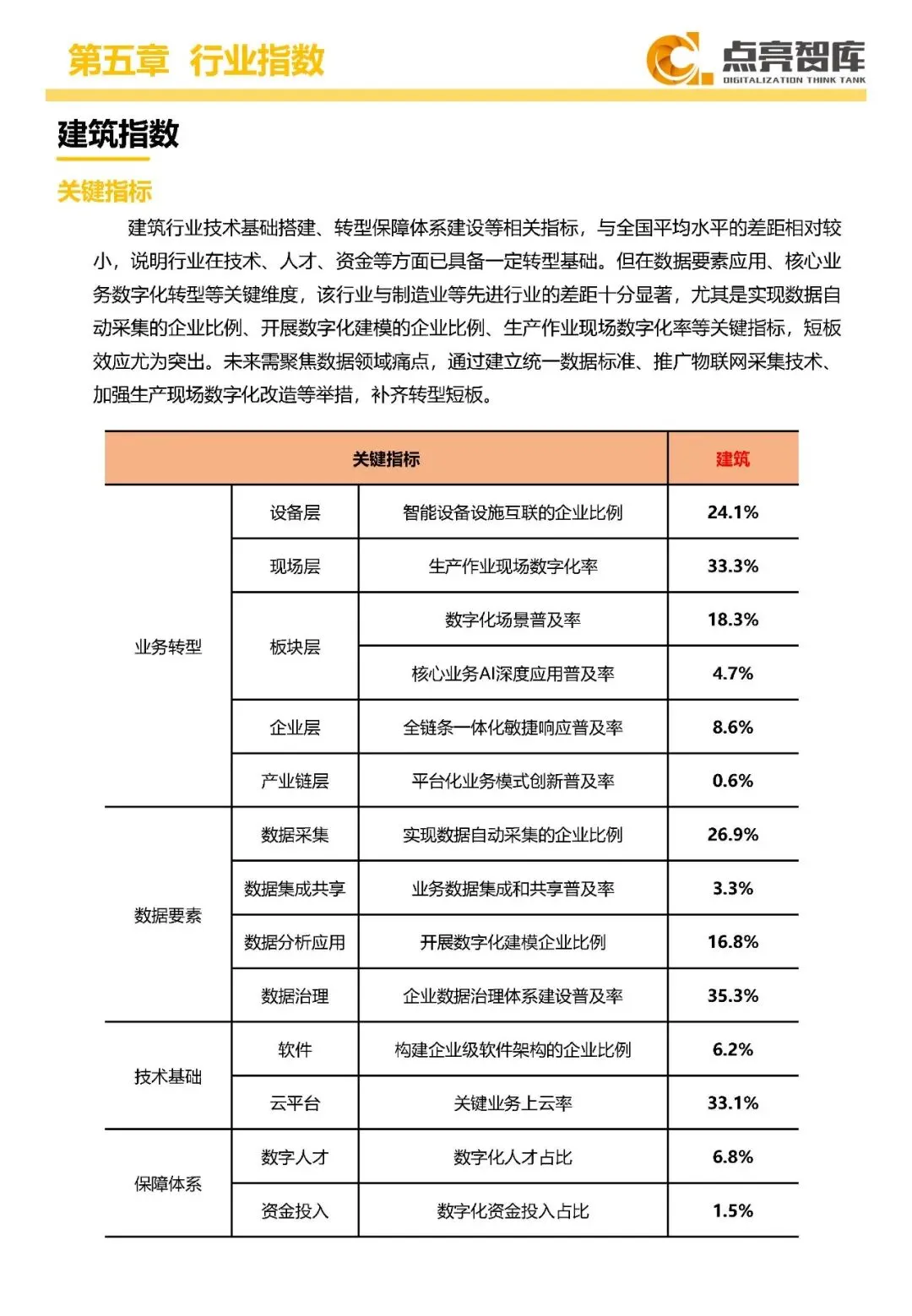

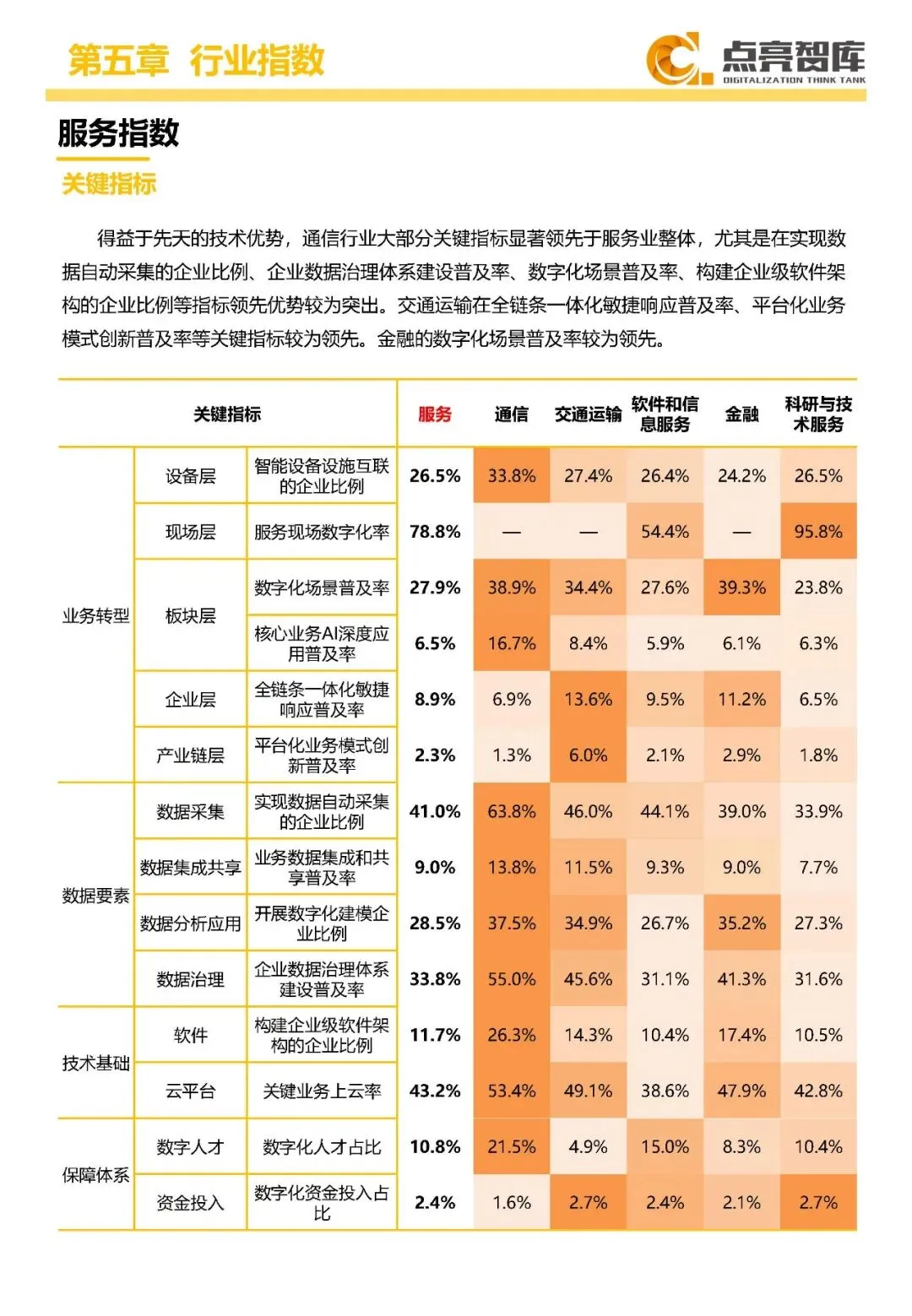

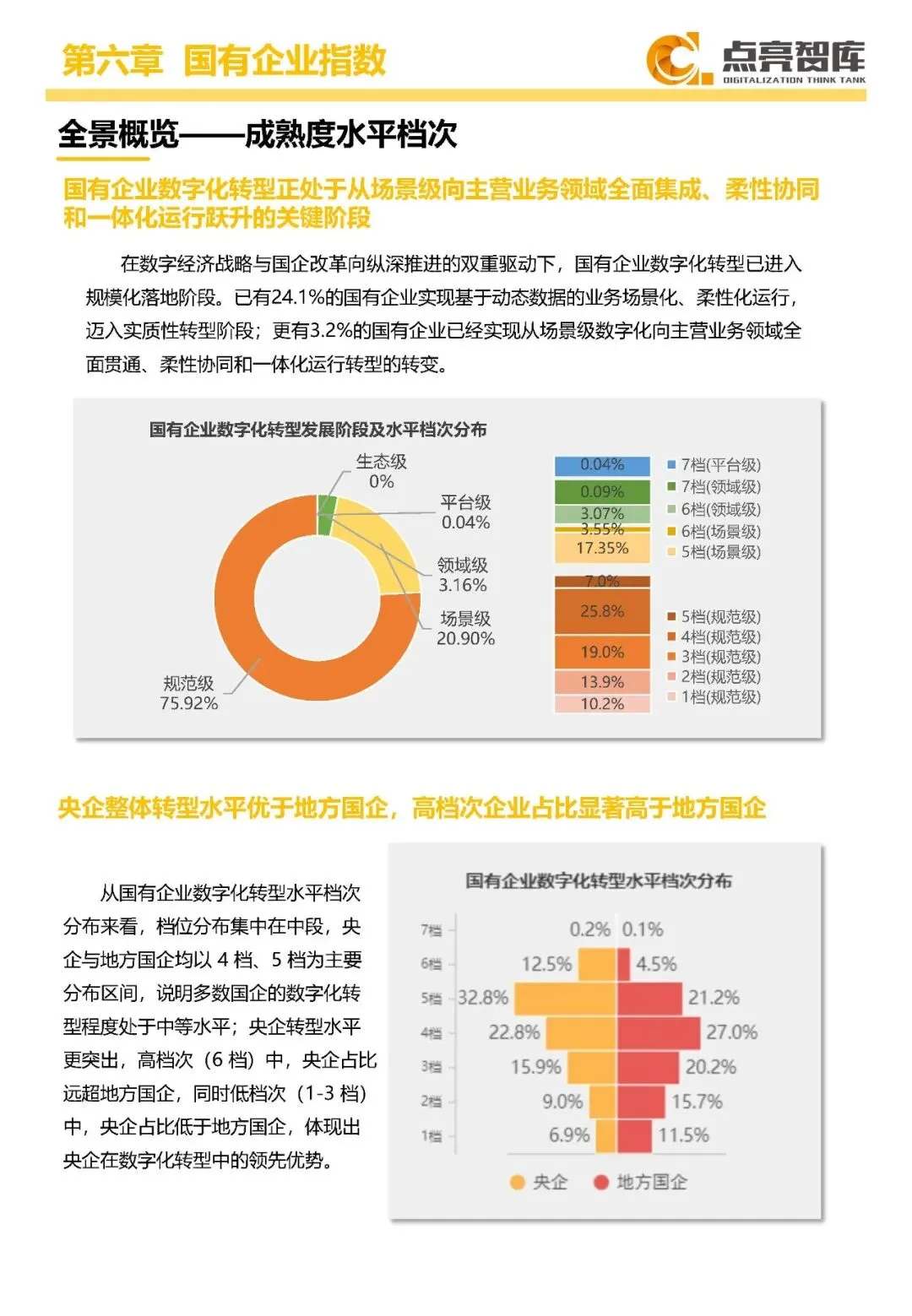

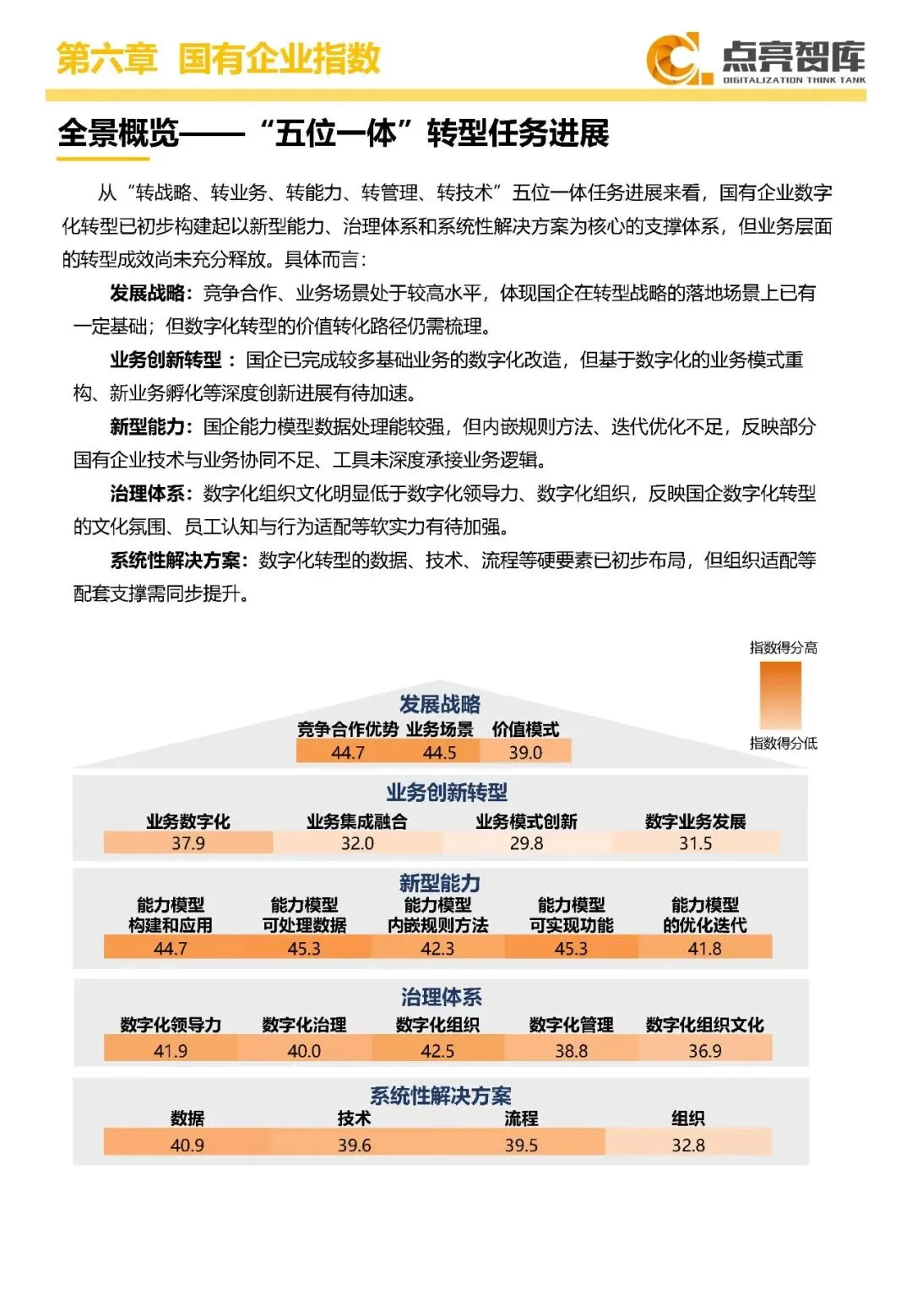

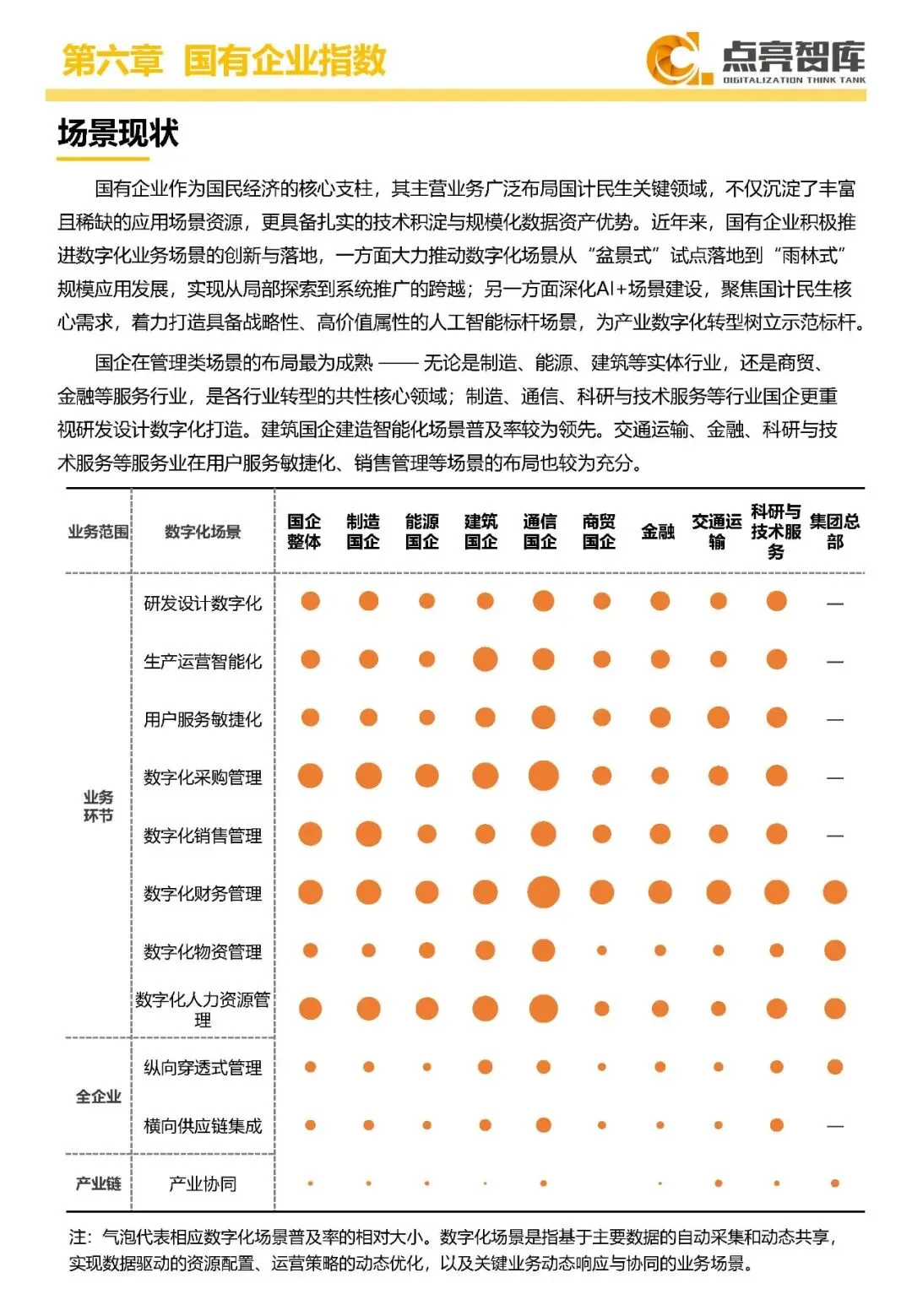

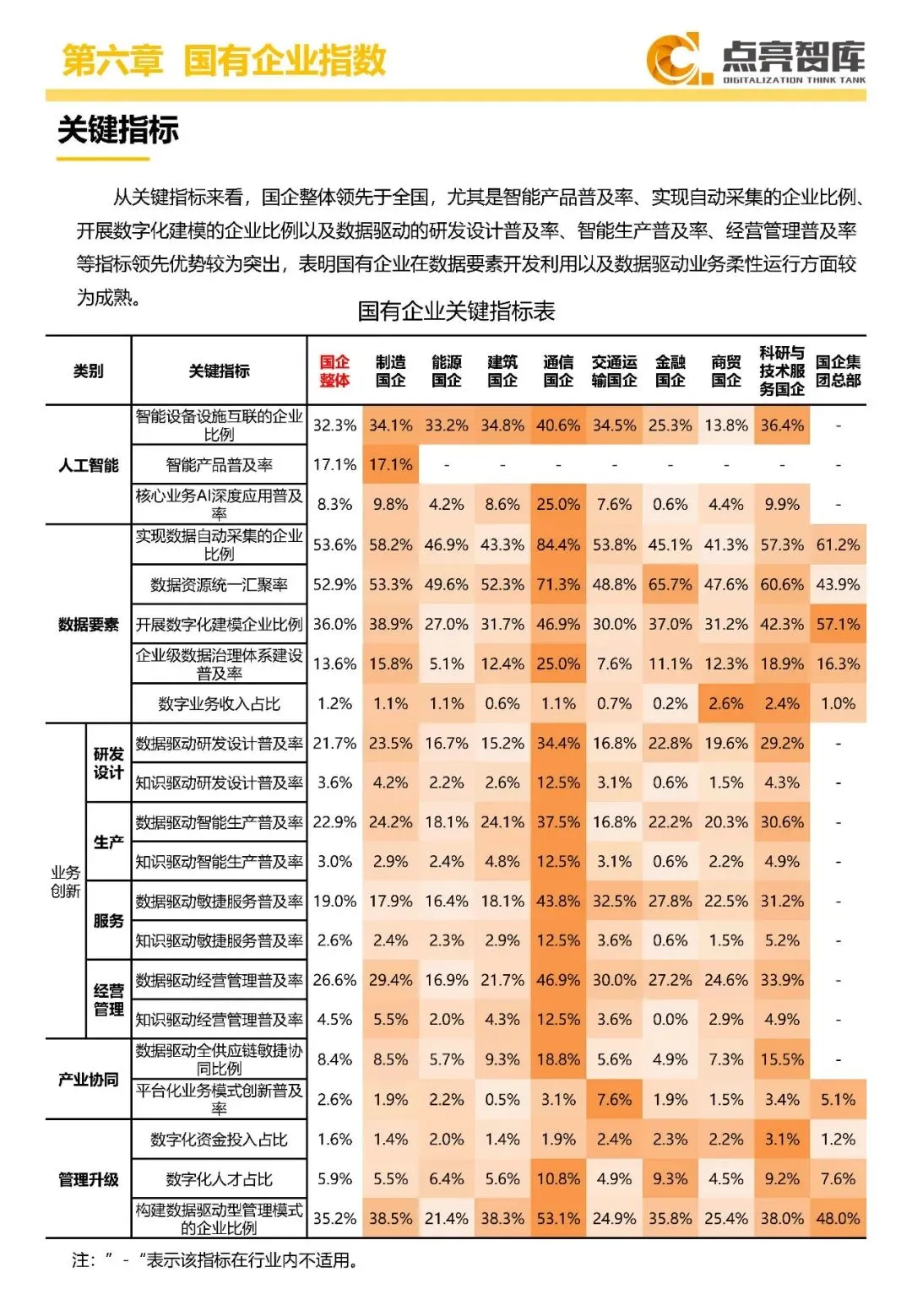

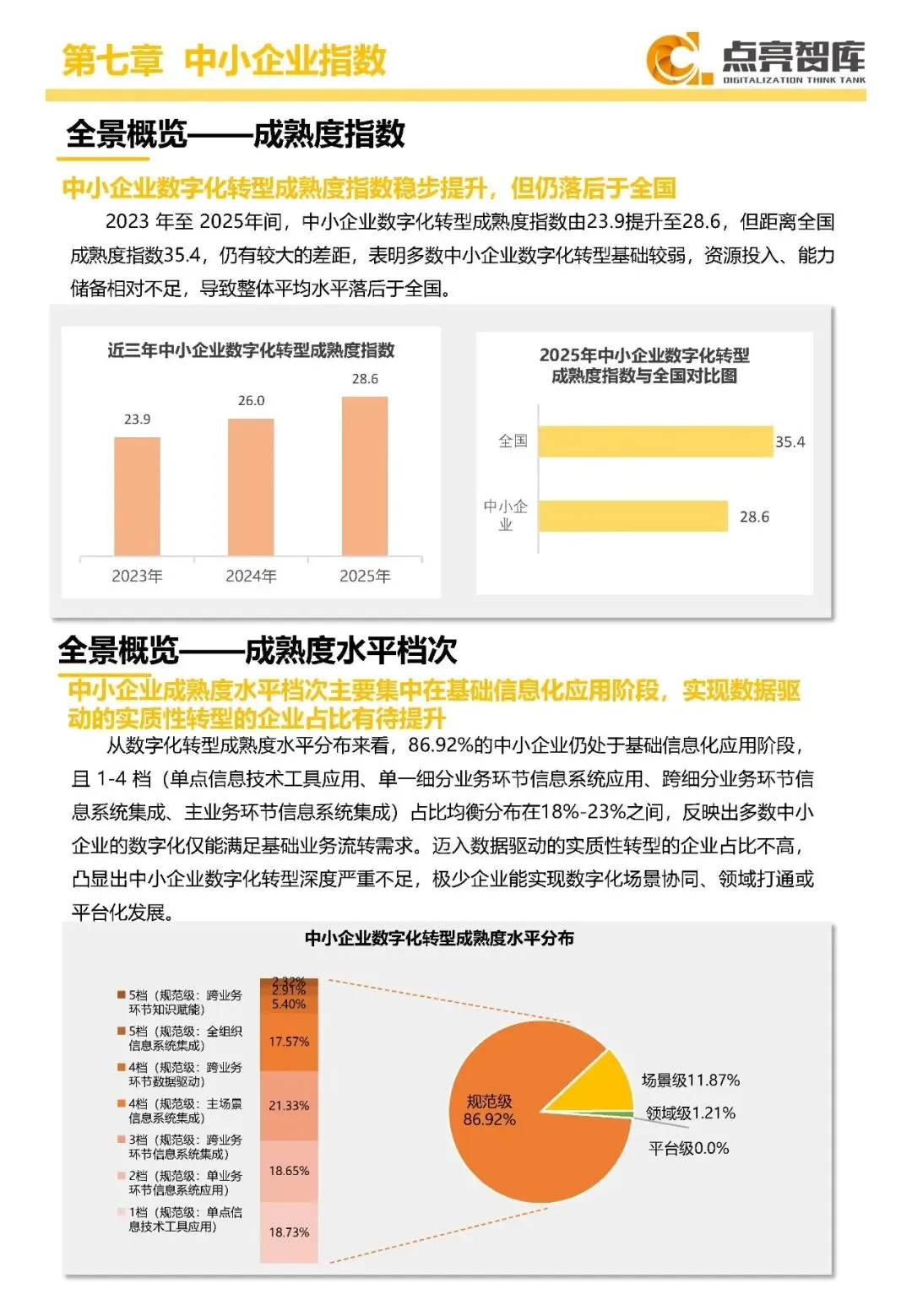

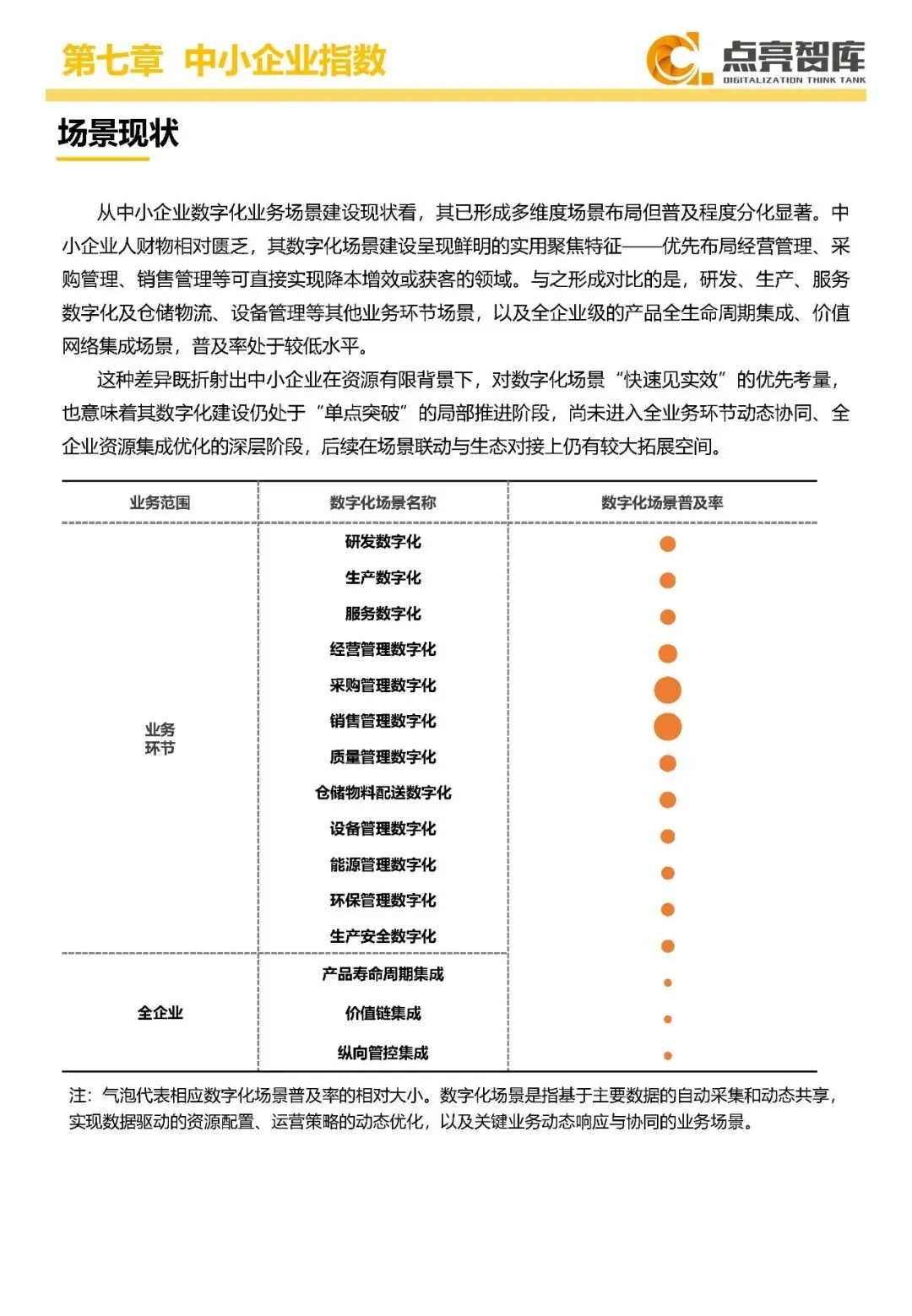

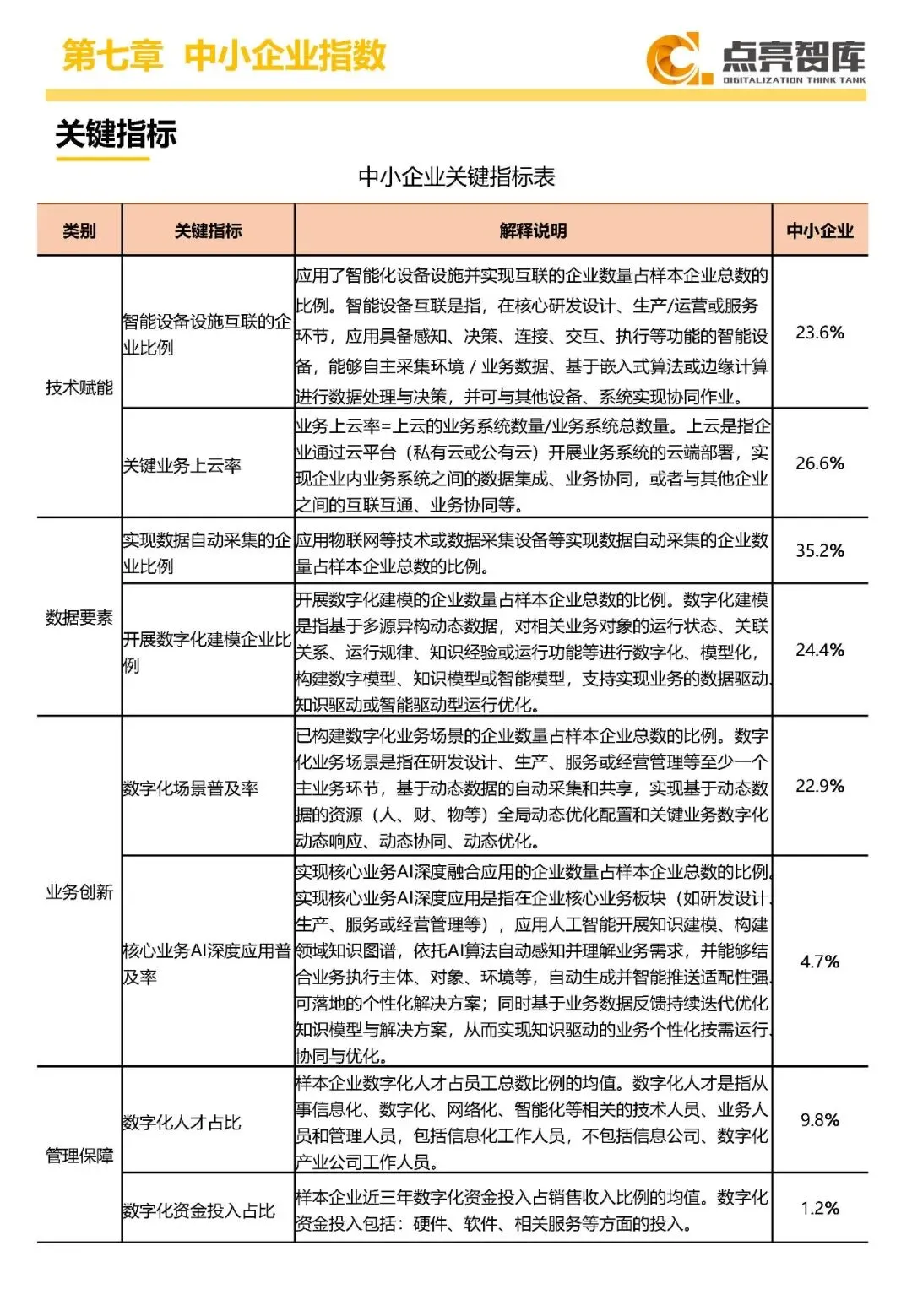

通信业以 47.1 的指数和 31.25% 的实质转型企业占比领先,然后是电力供应行业。交通运输、电子信息制造等行业略高于全国平均,而采掘业、消费品制造等传统产业仍需提速。国有企业转型成效显著,整体指数 38.9 高于全国 3.6,央企更是以 42.1 的指数领跑,24.1% 的国企迈入实质转型阶段。相比之下,中小企业成熟度指数仅 28.6,86.92% 仍处于基础信息化阶段,转型深度不足。

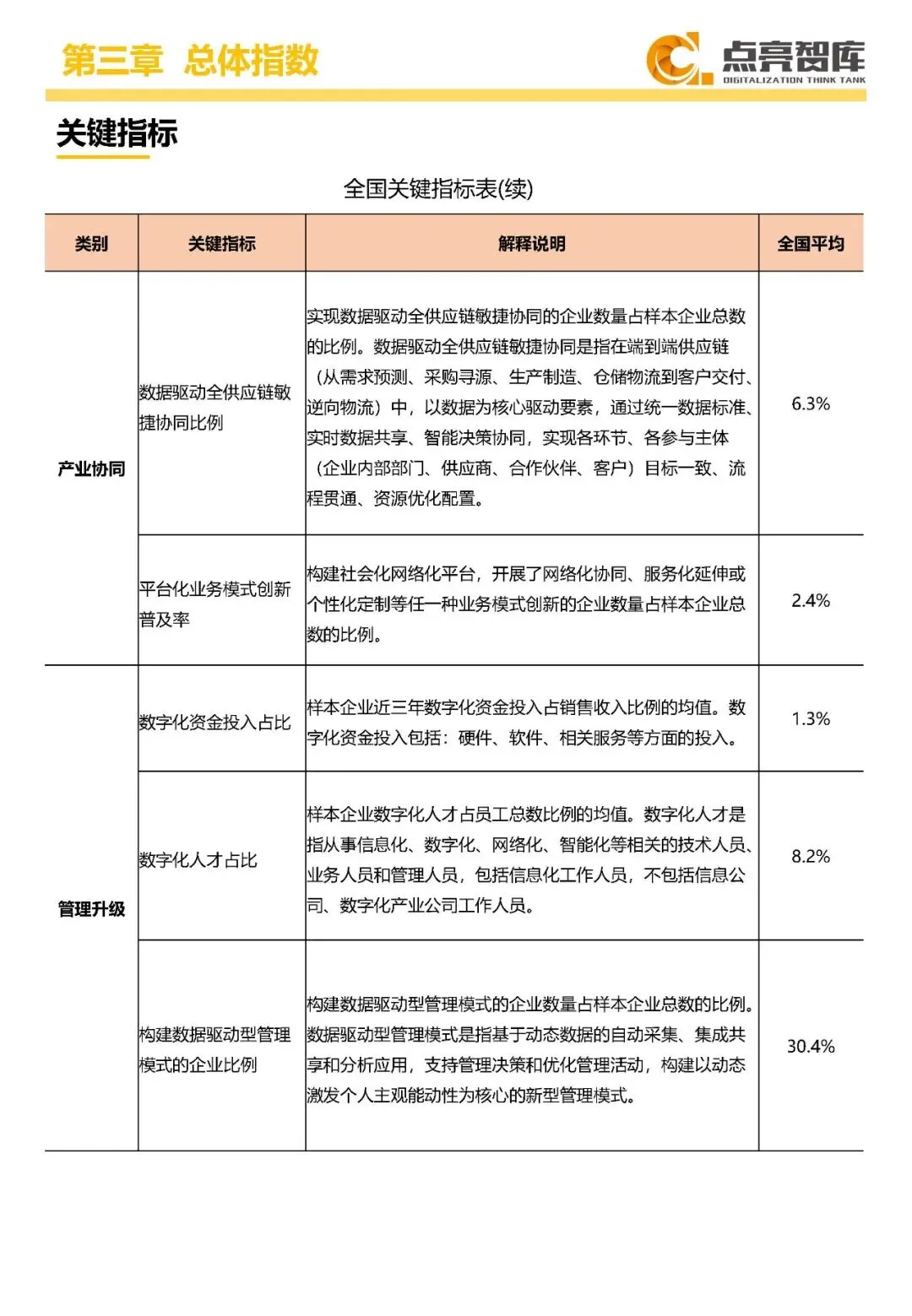

数据要素价值释放加速。38.5% 的企业实现数据自动采集,48.8% 的数据资源能统一汇聚,但企业级数据治理体系建设普及率仅 8.0%,数据价值挖掘仍有短板。数字化人才占比平均达 8.2%,数字化资金投入占比 1.3%,资源保障持续加强。30.4% 的企业构建了数据驱动型管理模式,以动态数据激发组织活力,转型协同效应逐步显现。

从 “数字化” 到 “数智化”,我国企业转型正经历从量变到质变的跨越。政策引导、技术迭代与市场需求形成合力,推动转型从局部探索走向系统推进。不同区域、行业、规模的企业虽进程不一,但都在技术融合、管理变革、数据开发等方面稳步前行,数字化转型的价值正持续转化为企业核心竞争力。

企业数字化转型指数报告(2025)-点亮智库

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容