《一本书读懂财报》学习笔记05|银行、投资人、收购方看企业时,各自的侧重点是什么?

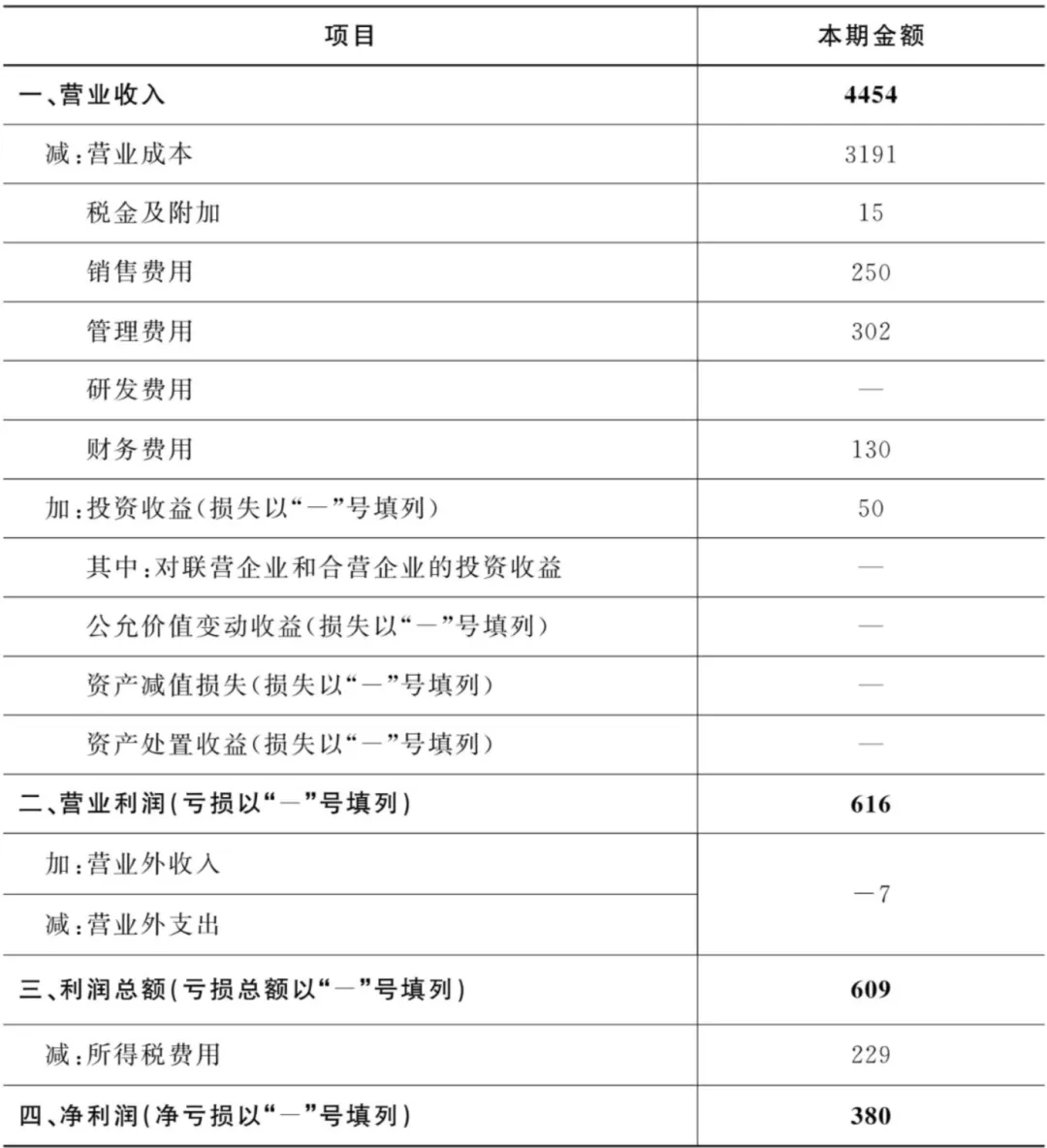

利润表:描述企业的经营活动。

利润表 示意

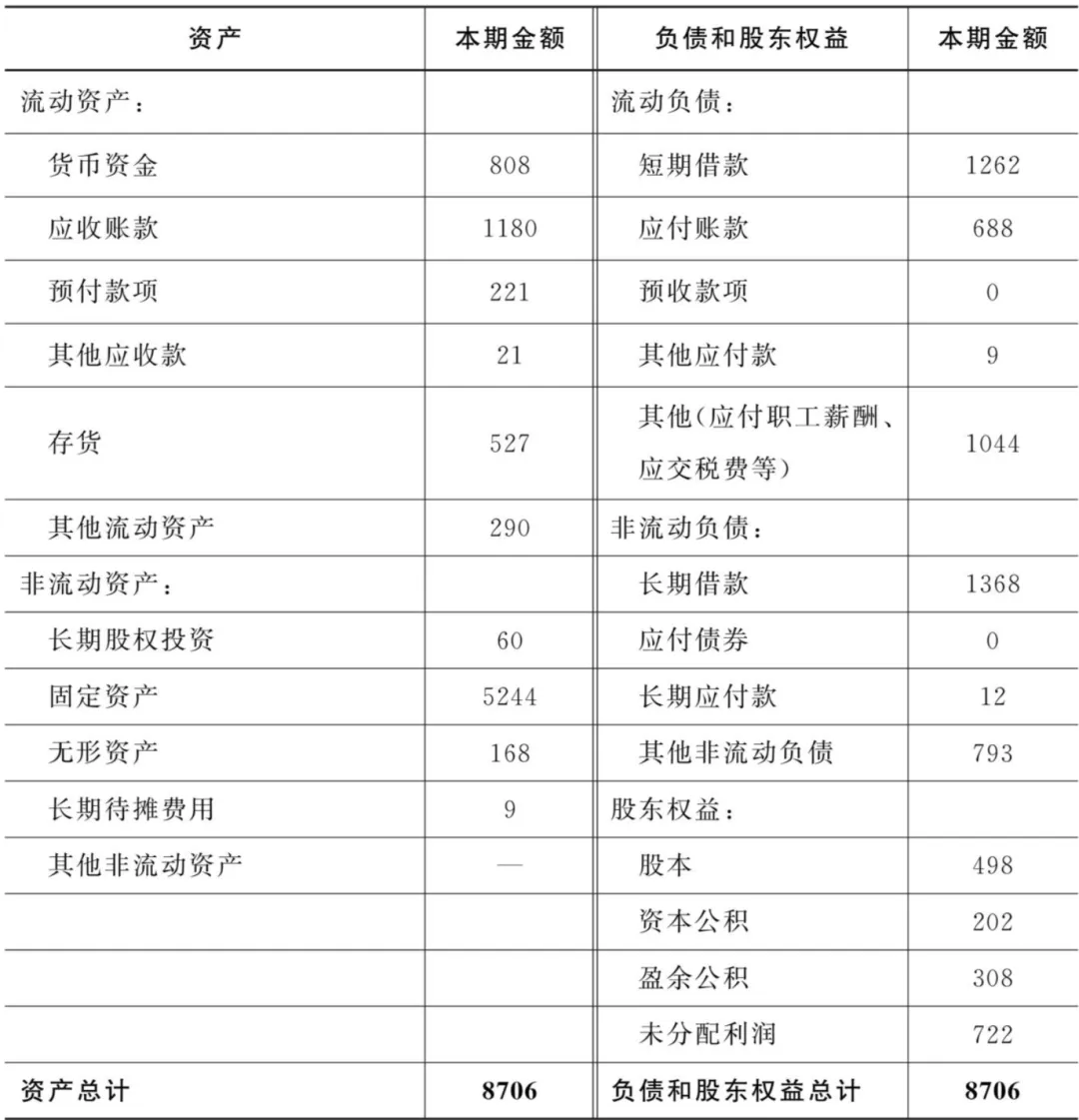

资产负债表:主要描述投资和筹资活动。

资产负债表 示意

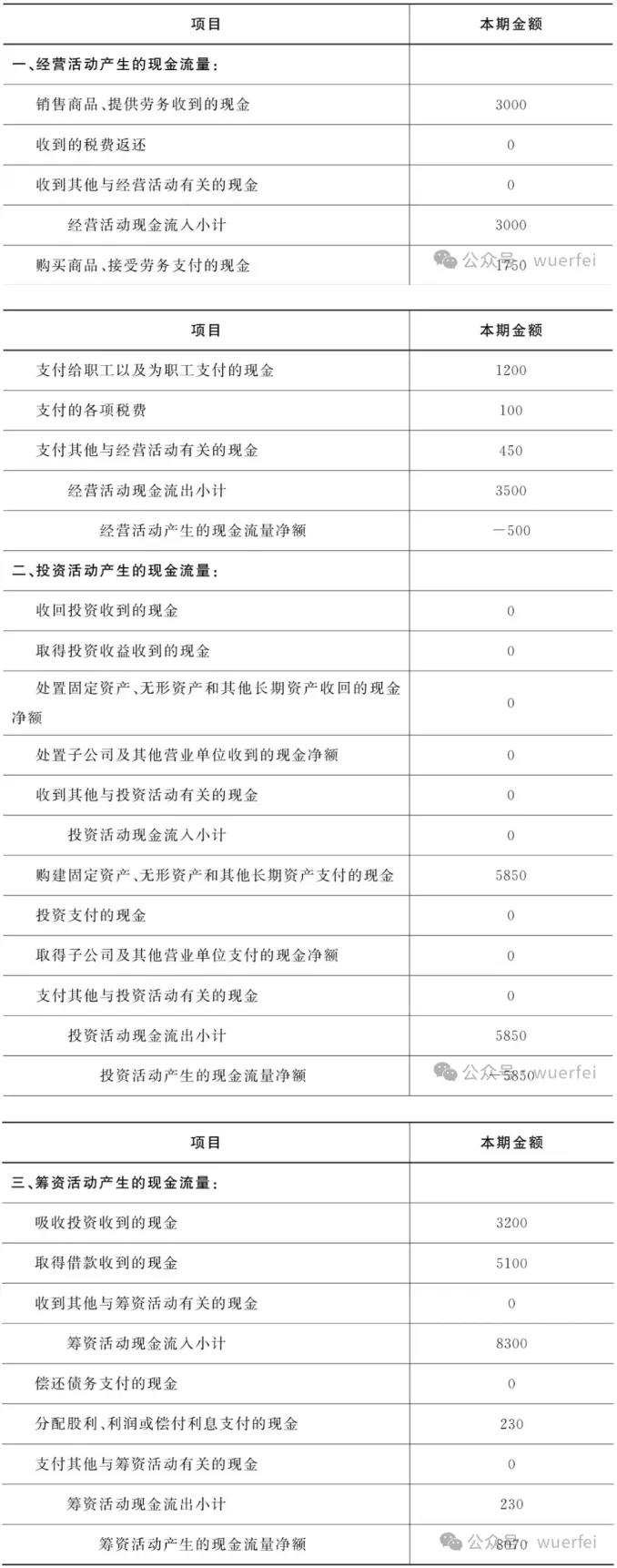

现金流量表:描述经营、投资、筹资中的现金流。站在风险的角度,揭示企业的风险状况和持续经营的能力。

现金流量表 示意

三张表其实是站在两个不同的维度看问题:

利润表、资产负债表:看企业有多少家底、又有多少收益,经营的维度。2、各方看报表的侧重点

银行看现金流量表(看能不能持续赚到钱)

有些反常识,至少反我自己的常识,因为我们普通人去借钱,都是要拿资产去抵押,所以我第一反应银行看的肯定是资产负债表呀。

但其实,银行从来都不希望企业还不起钱,也不希望看到任何一家企业通过变卖自己的资产来还债,它希望企业手头永远有大量的现金。投资人看利润表(看未来盈利能力)

他们最关心未来的,而非过去或现在的收益。而利润表将可持续的利润(营业利润)和不可持续的利润(营业外收支)分别列出,不仅展示企业现在赚了多少钱,还能使读者形成对未来的预期。收购方收购公司看资产负债表

买一家公司相当于买了这家公司的股东权益,成为新的股东,而股东权益 =资产-负债。购买股东权益也就意味着同时购买了这家公司的资产与负债。3、收购一家公司时,资产和负债谁更“危险”?

资产和负债都是风险。

资产是一种被高估的风险,负债是一种被低估的风险,负债也更加不可控。(投资者往往高估了企业的资产,低估了企业的负债。被收购的企业可能隐瞒自己的负债,比如欠了50笔,只告诉收购方30笔。)两种容易被低估、忽视的负债

或有负债:是指过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。比如A公司向B公司借了500万,C公司给A公司做了担保,那C公司也就同时背上了一笔或有负债。如果A公司跑路了,C公司就得代A公司偿还这笔负债;但如果A公司按时还了债,C公司就不用还。这笔负债的存在与否无法确定,因此称为或有负债。

表外负债:明明存在但却没有被明确列示在报表上的负债,通常只在报表附录中披露,且信息常不充分。常见形式包括经营租赁、代销商品、子公司负债转嫁、对外担保、或有诉讼等。

下一期将分析财务报表时常用的同型分析法和比率分析法。