上一篇《13万行代码》里,我介绍了自己用Claude Code从零搭建的Deep Dive Research估值系统。如果想看看这个系统实际产出的研究报告到底长什么样,这篇就是。

以下是系统对贵州茅台(600519.SS)的完整价值投资备忘录,包括8张分析图表和财务模型截屏。输入一个股票代码,系统自动完成数据抓取、行业分析、财务分析、护城河评估、DCF估值、情景分析、投资建议,大约40分钟后输出这份报告。

我没有修改其中任何一个字。

重要声明: 本备忘录完全由 AI 生成,仅供教育和娱乐目的,不是投资建议。所有投资决策需要独立判断和尽职调查。

投资备忘录:贵州茅台(600519.SS)

日期: 2026年2月17日

分析师:深度研究系统

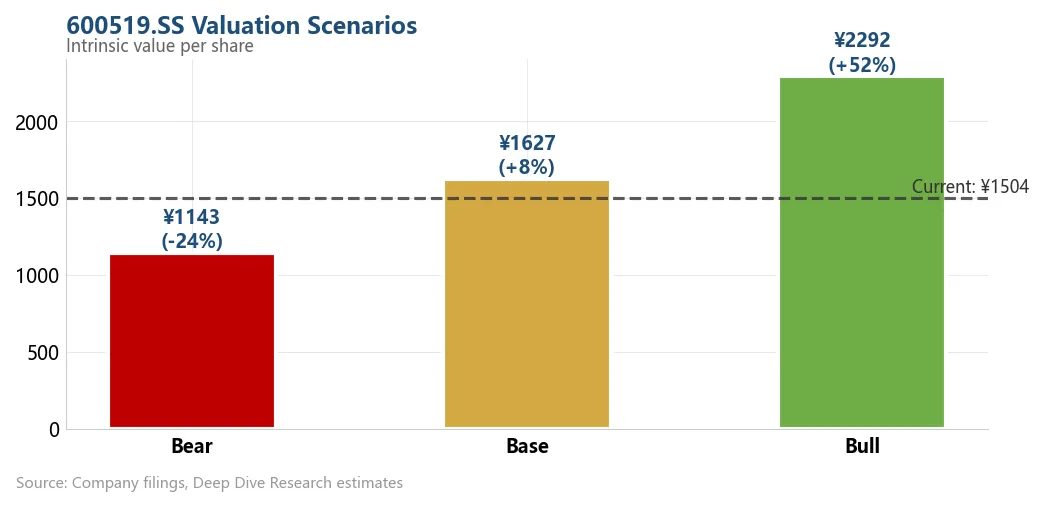

当前股价: ¥1,504.33 | 基准内在价值: ¥1,627 | 建议: 持有

1. 投资建议

贵州茅台是全球最优秀的消费品牌之一——这个判断几乎不需要限定词。它生产的不是一种普通烈酒,而是一种深嵌于中国社会结构中的"液态货币",承载信任、地位与人情往来,价值积累以世纪计。公司毛利率92.1%,营业利润率68.7%,每收入1元中超过一半转化为自由现金流,ROIC达43.4%。如果在实验室里设计一门生意——要求定价权、稀缺性、文化嵌入、低资本开支、强现金创造——最终产物和茅台高度相似。

系统给出持有建议。 当前股价¥1,504.33,基准内在价值¥1,627,安全边际约8.2%。当前定价不算离谱——市场对这门生意的理解大致正确——但"大致正确"不等于"足够便宜"。已持有的投资者应继续持有,享受持续增长的股东回报;尚未持仓的投资者应等待更好的击球机会。

乐观情景估值¥2,292/股,假设i茅台直销渠道加速放量、销量小幅超预期、中国消费经济企稳回升。悲观情景估值¥1,143/股,对应中国宏观长期低迷、消费行业政策变化、或白酒文化在年轻群体中出现结构性弱化。系统认为基准情景概率最高:茅台收入保持中个位数增长,维持极高利润率,第五年自由现金流接近¥1,007亿。

仓位建议: 已持有茅台的组合,建议维持。生意质量支撑较高配置,但安全边际偏薄,叠加行业政策不确定性,不宜过度集中。价值投资的核心变量是资本投入的生产率——茅台43.4%的ROIC极为突出。问题只在价格。

1b. 三大股价驱动因素

一、中国宏观经济走势与消费信心。 茅台收入95%来自国内,产品处于可选消费金字塔顶端。商务信心高涨时,宴请文化繁荣,茅台在谈判桌和饭局上畅行无阻。信心走弱时——地产下行、通缩压力(CPI徘徊在0.2%附近)、疫后复苏乏力——即便茅台也难以独善其身。这是当前最重要的股价变量,且仍构成逆风。央行大幅宽松,10年期国债收益率降至约1.7-1.8%,说明决策层已意识到问题,但货币政策本身无法重建市场信心。

二、批价与出厂价价差及渠道动态。 飞天茅台批发市场价历来大幅高于出厂价,价差幅度是需求健康度的实时晴雨表。价差收窄时——过去一年间多次出现——市场将其解读为需求走弱,即便茅台自身发货节奏未变。i茅台直销渠道扩张是结构性利好,帮助公司截留更多价差,但也带来更高的价格透明度,短期内可能放大市场情绪波动。

三、行业政策风险。 2012-2014年行业政策调整期重创白酒需求和茅台股价,这段记忆深刻烙印在投资者心中。消费行业政策风向的变化会引发股价波动。这是一个潜伏的风险因子,周期性浮现,也是茅台估值相对全球奢侈品同行存在结构性折价的原因之一。

2. 生意本质

理解茅台,不能从财务报表入手,要从一个基本的人性事实出发:在每个文明、每个时代,人们都在寻找能促进社交联结、彰显地位、庄重场合的物质与仪式。在中国,这种物质是白酒——一种历史数千年的谷物蒸馏酒。白酒金字塔的最顶端,就是茅台。它只产于贵州省茅台镇,生产工艺高度依赖当地风土,无法异地复制。这不是营销话术——赤水河谷独特的微生物群落、本地红缨子高粱、历时十二个月的九次蒸馏八次发酵工艺,共同造就了一款真正不可复制的产品。如果说爱马仕生产的是社交信号载体,茅台生产的就是中国社会与商业生活的润滑剂。

营收趋势

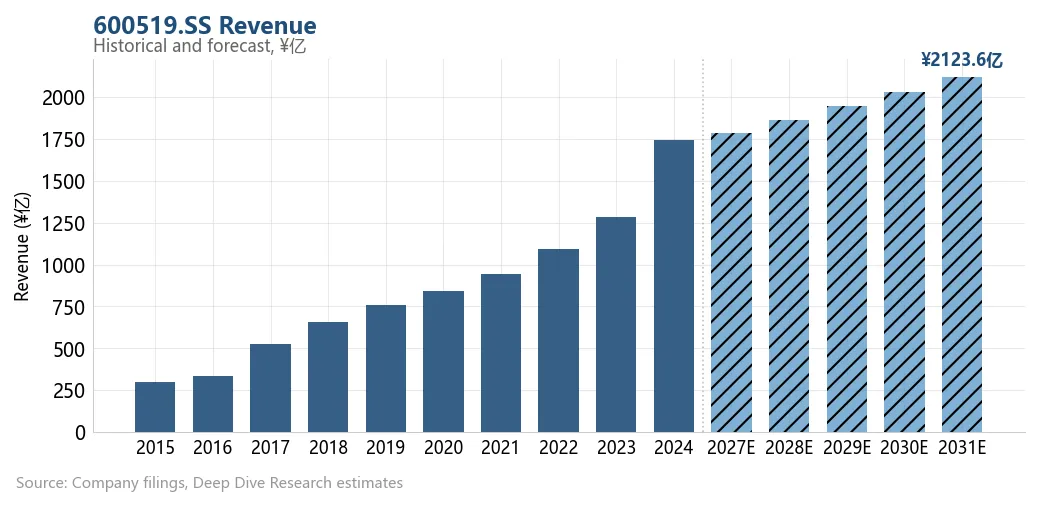

商业模式极为简洁。茅台生产白酒——核心产品飞天茅台贡献了绝大部分利润——通过批发经销商和日益壮大的直销渠道(包括i茅台数字平台)销售。生产工艺施加了天然的供给约束:飞天茅台至少需要五年窖藏才能出厂,今天的产能决策决定五年后的供给。这个窖藏周期不是可以工程化消除的瓶颈,恰恰是产品稀缺性和定价权的根源。FY1预计收入¥1,784.9亿,FY5增长至¥2,123.6亿,对应稳定的中个位数复合增速,反映了这门生意供给约束下的自然增长节奏。

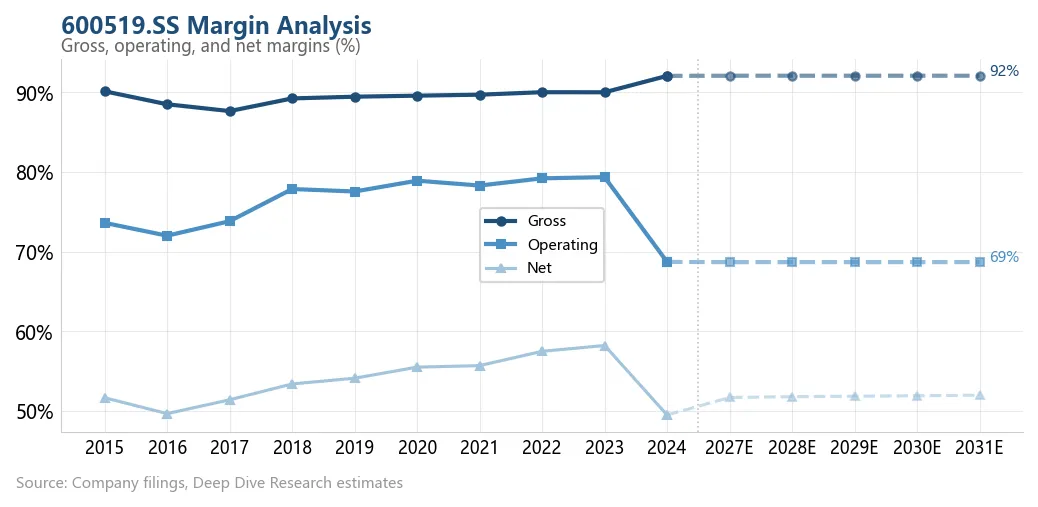

单位经济模型令人惊叹。原材料——高粱和小麦——成本在零售价中占比微乎其微。92.1%的毛利率意味着每¥100收入中不到¥8用于生产成本。68.7%的营业利润率意味着扣除销售、分销和管理费用后,每收入1元中超过三分之二留存为营业利润。核心产品茅台酒最近一期收入¥1,105亿,占总收入约63%,其余来自系列酒及其他产品。地域上,国内市场贡献95%收入,海外约3%——既是集中度风险,也是尚未开发的机会。

客户结构呈现有趣的双层特征。终端消费者通常是商务人士或高净值个人,购买场景包括宴请、送礼和个人消费。但直接付款方——茅台的开票客户——要么是批发经销商,要么是通过i茅台或茅台自营门店直接购买的消费者。直销占比提升具有重大战略意义:茅台通过经销商出货,出厂价约¥1,169/瓶,市场零售价¥1,500以上,价差归经销商;直销接近零售价出货,价差归公司。这一渠道变革是过去十年茅台商业模式最重要的结构性变化。

这门生意的特殊之处在于稀缺性、文化意义和定价权形成了自我强化的飞轮。窖藏周期约束供给。供给约束叠加深厚的文化需求,产生持续的供不应求。供不应求支撑定价权。定价权创造超高利润率。超高利润率为品牌投入和股东回报提供资金。而品牌声望——被高价和稀缺性不断强化——进一步巩固其文化地位。这就是价值投资文献所说的"品牌复利":品牌经济价值随时间复合增长,每一年的品质一致性和文化相关性都为护城河增添一层。

3. 护城河分析

系统评估茅台的竞争护城河为宽阔且持久,多重优势相互强化,用芒格的话说,构成了"lollapalooza效应"——多股力量同向叠加。

首要护城河来源是无形资产,具体而言是品牌资产。茅台不仅仅是高端品牌,它是一种文化制度。国宴标配是茅台,表达最高敬意的礼品是茅台。这种文化嵌入创造了一种通过习惯、社会规范和信号传递运作的客户黏性——竞争战略文献将这三者定义为客户锁定的基础机制。一位企业家宴请重要客人时,不会理性比较各种白酒的性价比,他点茅台,因为这就是规矩。替换成本不是财务上的,而是社交上的——选择低档品牌传递的信号是无知或失礼。

第二重护城河来源是高效规模与供给稀缺。正宗酱香型白酒的顶级产能被地理限制在茅台镇,五年窖藏周期意味着供给无法快速响应需求。这不是管理层主动构建的护城河,而是地质、微生物和传统在数百年间塑造的护城河。没有竞争对手能复制,因为没有竞争对手拥有相同的风土、微生物环境和数百年积累的酿造知识。泸州老窖和五粮液是强大的企业,但它们生产不同香型的白酒,竞争发生在相邻而非相同的市场区间。

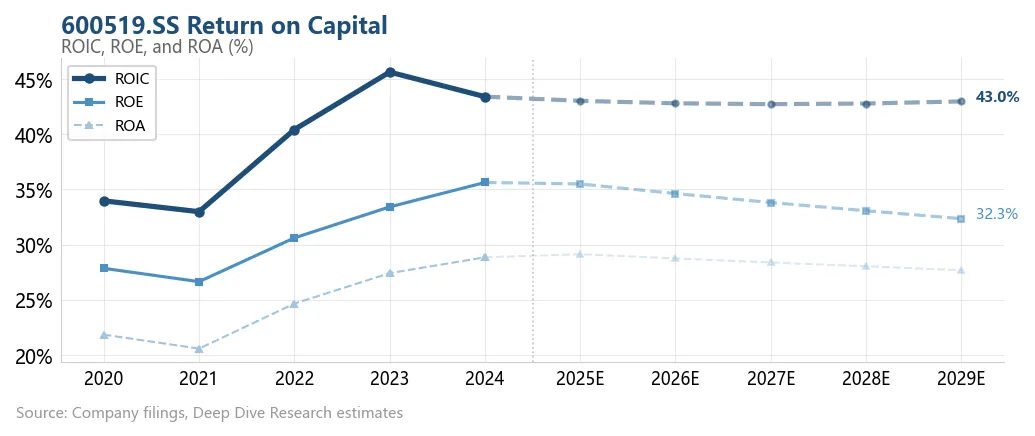

财务数据为护城河提供了压倒性证据。ROIC 43.4%——在可观察趋势期内稳定在42.7%至43.0%之间——是企业回报远超资本成本的标志,完全符合护城河理论的预测。68.7%的营业利润率保持高度稳定,说明竞争力量并未侵蚀定价权。ROIC轨迹——43.0%、42.8%、42.7%、42.8%、43.0%——值得关注的是其一致性而非方向;这是一门在超高盈利水平上达到稳态的生意,而非优势被逐步竞争掉的生意。

用芒格的多元思维模型框架来看,多重动力学在强化茅台的护城河。心理学层面:茅台受益于社会认同(宴席上所有人都看到桌上摆的什么酒)、承诺一致性偏差(一旦你建立了用茅台待客的人设,降级会付出社交代价)、稀缺性偏差(零售价难以买到反而提升了感知价值)。生物学层面:依赖风土的生产工艺构成天然壁垒,类似进化生物学中地理优势对特定物种的保护。经济学层面:韦伯伦商品效应——价格越高需求反而越大——在茅台身上强烈运作,高价本身就是价值主张的一部分。

护城河在拓宽还是收窄?系统观察到小幅拓宽的迹象,主要由i茅台直销渠道驱动,强化了公司与终端消费者的关系,截留了更多价值链利润。但必须诚实面对反面论据。如果消费文化发生实质性转变——年轻一代在葡萄酒、精酿鸡尾酒和全球烈酒品牌中成长,未能继承父辈对白酒的尊崇——护城河可能比表面看起来更脆弱。人口调查数据显示,城市千禧一代和Z世代对白酒的偏好有所软化,但茅台的高端定位部分隔绝了这一趋势。2012-2014年行业政策调整期证明了外部环境可以暂时压制需求,但茅台从那场冲击中恢复——收入和盈利均创新高——实际上证明的是护城河的韧性而非脆弱性。一条经受过外部冲击并变得更强的护城河,值得尊重。

4. 管理层

茅台现任领导层在大型国企的治理框架之下运作茅台。

资本配置记录呈现保守风格,接近过度谨慎。茅台持有约¥361亿净现金(净负债为负¥36,081百万),债务极少(债务/权益仅0.10x,债务/EBITDA仅0.2x)。公司历来通过分红向股东返还大量现金,近年来分红比例持续上升,系统对此持正面看法。但资产负债表上巨额现金的持续积累,引发了资本配置是否最优的合理质疑。按照桑代克在《商界局外人》中分析的标准——那些通过非常规资本配置创造超额价值的CEO——茅台管理层不符合。一位"局外人CEO"大概率会实施更积极的资本回报计划,包括在股价低于内在价值时进行大规模回购。

国企治理结构在管理层激励上存在一定张力。管理层目标未必与中小股东完全一致,这不是致命缺陷——茅台在这一结构下仍创造了卓越的股东回报——但意味着资本配置决策可能偏保守。正面解读:国企背景提供了一定的品牌背书和资源支持。系统注意到管理层在逆境中的沟通坦诚度尚可但不突出,信息披露偏向程式化而非透明化。

价值投资文献强调,评估管理层需要同时考察战略执行和资本配置能力。战略执行方面,茅台领导层成功推出并扩大i茅台平台,实质性提升了直销能力,值得肯定。资本配置方面,评分为及格但不优秀——这门生意产生的现金远超所需,多余现金的运用既不创新,按全球标准衡量也不够股东友好。

5. 财务分析

财务概览

茅台的财务状况用一个词形容:卓越。系统充分意识到这个词在投资分析中被滥用,但用在这里恰如其分。

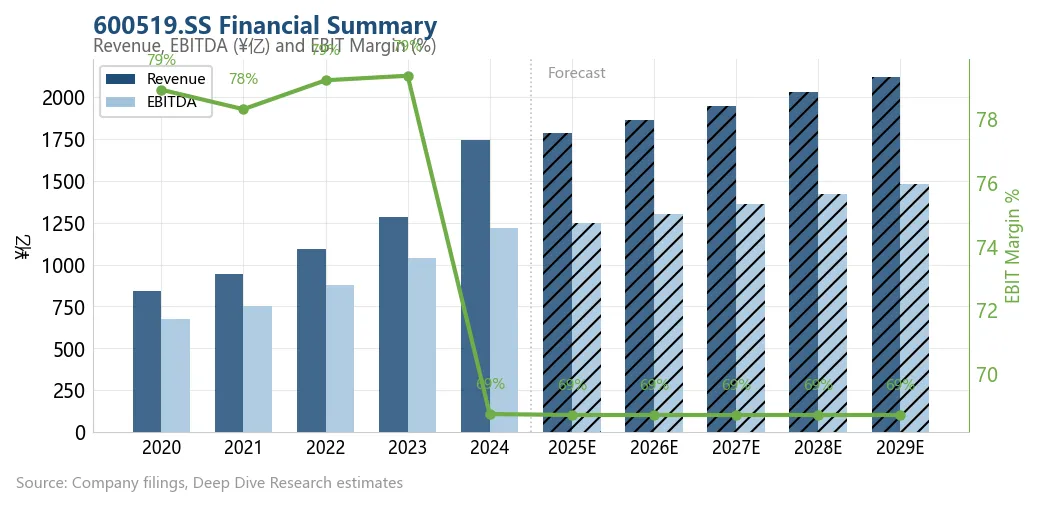

先看股东盈余(owner earnings)。系统定义为:净利润加折旧摊销,减维持性capex,减股权激励费用。茅台最近一期经调整净利润约¥855亿。折旧金额不大,因为生产基础设施到位后,这门生意本质上是轻资产的。总capex为¥46.8亿,其中约¥20.8亿(44.5%)为维持性capex——维持现有产能所需的最低投入——其余为扩产和设施升级的成长性capex。股权激励费用可忽略不计。最终得到的股东盈余与FY1预计自由现金流¥854.0亿高度吻合,确认报告利润背后有真实可分配的现金支撑。

利润率分析

盈利质量从各个维度看都很高。现金转换率107.2%——经营性现金流超过报告净利润——说明会计利润低估而非高估了经济现实。应计比率为负2.1%,确认盈利由现金驱动而非会计应计。盈利波动系数0.22,反映了穿越经济周期的出色稳定性。Beneish M-score各分项未显示盈利操纵迹象,会计质量评级高,操纵风险评级低。盈利质量分析中,系统识别出以下正常化调整:

主要调整项涉及剔除非经常性政府补贴和营业外收入——投资收益、资产处置收益、政府补助——这些项目虚增了报告净利润,但不属于核心白酒业务。调整金额:2024年约¥728百万,2023年¥634百万,2022年¥517百万,2021年¥460百万,2020年¥397百万。调整后最近一期正常化盈利约¥855亿。这些调整占总盈利不到1%——经常性盈利占报告利润的99%——确认茅台的利润流绝大部分来自核心业务,而非会计修饰或一次性项目。

资本回报率

资产负债表是一座堡垒,足以让格雷厄姆满意。净现金¥361亿,流动比率4.45,速动比率3.49,利息覆盖倍数超过8,200x,任何关于财务困境的讨论都纯属多余。负债端仅有¥232亿短期债务,被现金和流动资产远远覆盖。即使明天停止运营,茅台也能轻松偿付所有债权人。1,632天的现金转换周期需要解释:这几乎完全由高端白酒生产固有的多年窖藏流程驱动(存货周转天数1,438天),而非营运资金管理问题。茅台资产负债表上的存货不是滞销品,而是正在增值的窖藏白酒,类似波尔多酒庄酒窖中陈年的葡萄酒。

ROIC轨迹讲述了一个高度一致的故事。43.0%、42.8%、42.7%、42.8%、43.0%——在可观察趋势期内,茅台ROIC几乎没有波动,在43%附近30个基点的窄幅区间内震荡。这种稳定性本身就是护城河持久性的证据。竞争优势被侵蚀的企业,ROIC会下降;大举投资不确定增长的企业,ROIC会剧烈波动。茅台两者都不是。它展现的是一门在超高盈利水平上持续运行的生意,资本回报率约为资本成本的五倍。价值投资的核心变量是资本投入的生产率。茅台43.4%的ROIC对应7.95%的WACC,每投入1元创造约¥4.50的增量价值。全球能做到这一点的企业屈指可数。

6. 叙事与数字

按照达莫达兰的方法论,系统追问:市场对茅台未来讲了一个什么故事?这个故事是否合理?

当前股价¥1,504.33,总股本约12.56亿股,市场隐含股权价值约¥1,889,000百万。扣除净现金¥361亿,隐含企业价值约¥1,853,000百万。系统模型的基准企业价值为¥2,007,913百万,市场对茅台的定价略低于系统的公允价值估计——但仅略低。

用7.95%折现率和3.5%永续增长率反推市场隐含预期:市场定价隐含的收入增速和利润率轨迹仅略低于系统的基准预测。本质上,市场定价反映的是:收入持续中个位数增长(约4-5%/年),营业利润率维持在当前水平附近,终值反映一家高质量但趋于成熟的企业。这个叙事并不离谱,实际上相当准确地描述了茅台大概率会交出的答卷。

叙事与数字之间的张力微妙但重要。系统对茅台的定性叙事毫无保留地正面:这是全球顶级消费品牌之一,护城河经受了数百年历史变迁的考验。品牌正在深化与终端消费者的直接关系,窖藏库存是不断增长的未来收入蓄水池,茅台在中国社会中的文化地位没有根本性动摇的迹象。如果不看价格只写叙事,系统会说这门生意值得溢价。

但数字告诉系统,市场已经达成了同样的共识。¥1,504.33的价格把茅台定价为一门好生意——只是没有定价为"好价格买到的好生意"。基准内在价值¥1,627仅隐含8.2%上行空间,安全边际不足以支撑新建仓位。乐观情景¥2,292——假设直销渠道更快扩张、适度提价、中国消费信心回暖——隐含超过50%的上行空间,但系统赋予这一情景约20-25%的概率。悲观情景¥1,143——对应行业政策变化、人口结构转变或宏观长期低迷——隐含24%下行空间,概率约15-20%。

市场隐含的叙事本质上是正确的:茅台是一门卓越的生意,将继续创造超高资本回报,以温和速度增长,用持续增长的现金流回报股东。市场没有犯分析错误,只是没有给出足以补偿风险的价格——这些风险主要包括行业政策变化、人口结构不确定性,以及新兴市场环境中始终存在的黑天鹅可能性。

用达莫达兰的框架做对比:市场隐含增速与茅台近年实际表现一致,但低于理论上限。一门ROIC 43.4%的生意,如果激进再投资,理论上可以增长得更快。但茅台的增长受窖藏周期约束,ROIC和增速部分脱钩——公司在已投入资本上赚取超高回报,但能够有效投入的资本量受生产物理条件限制。这是一个关键洞察:市场并非低估了茅台的增长潜力,而是正确认识到增长潜力被生产周期天然封顶。茅台的价值不在于爆发式增长,而在于缓慢扩张的资本基础上,回报率的持久性和幅度——一台复利机器,而非一枚增长火箭。

7. 估值

系统采用多种估值方法,结论趋于收敛:当前股价接近但略低于公允价值。

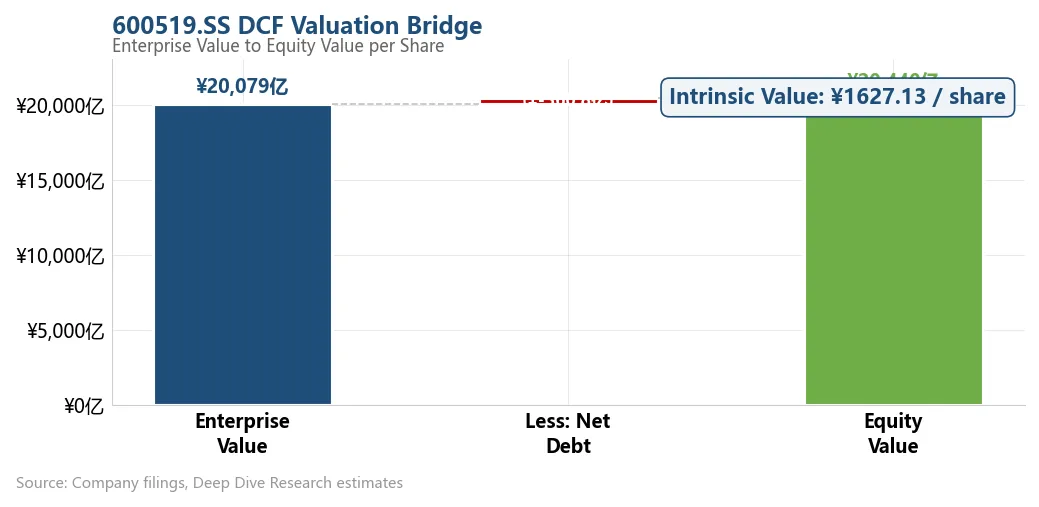

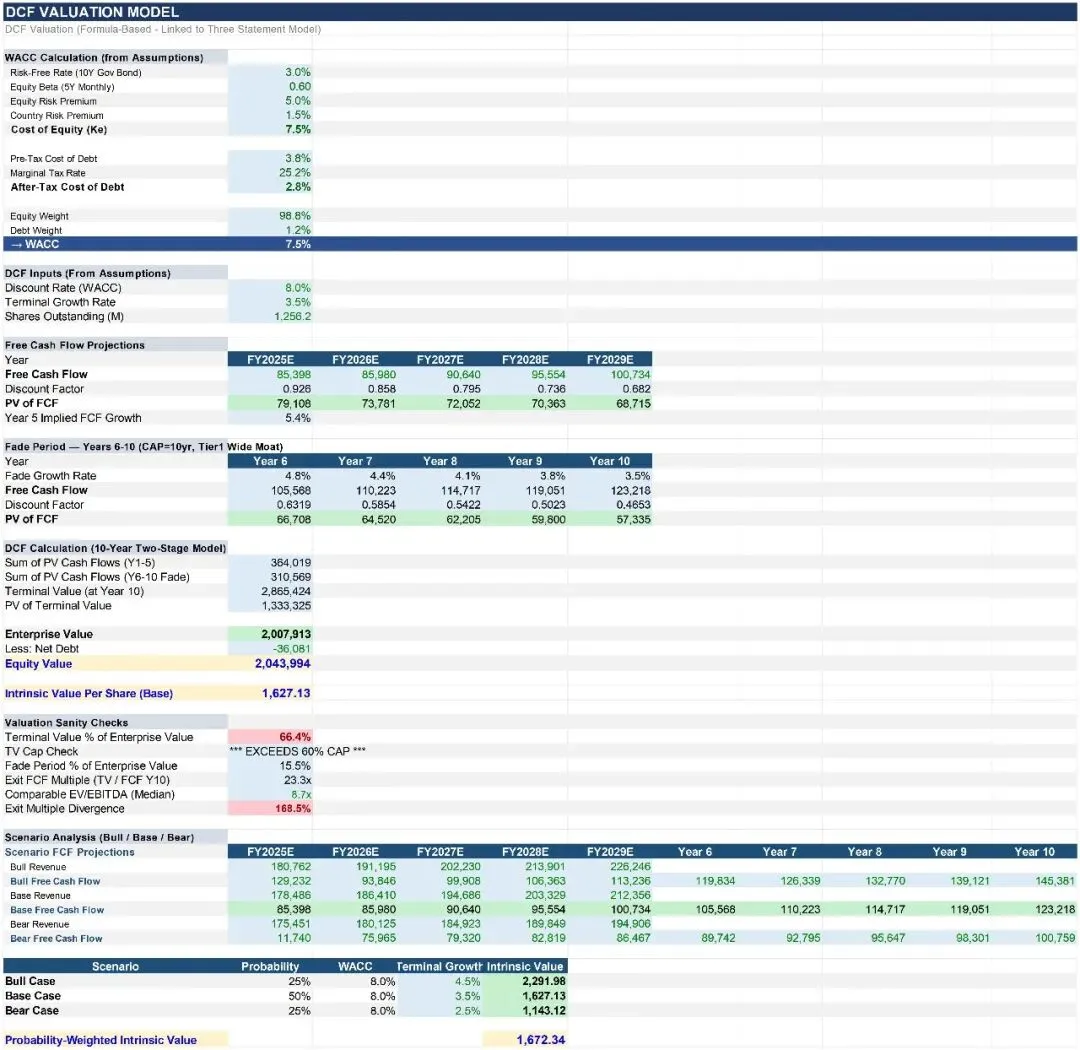

DCF估值摘要

| Item | Value |

|---|---|

| WACC | 7.95% |

| Terminal Growth | 3.50% |

| Enterprise Value | 2,007,913 |

| Net Debt | -36,081 |

| Equity Value | 2,043,994 |

| Intrinsic Value / Share | 1,627 |

DCF估值桥

WACC推导。 从CAPM第一性原理出发构建折现率。无风险利率取3.0%,代表正常化长期利率,而非当前10年期国债约1.7-1.8%的即期收益率。之所以正常化,是因为当前利率被央行应对近通缩环境(CPI约0.2%)的货币宽松周期性压低。10年期DCF不应将临时利率环境永久化;系统估算正常化利率为实际利率约1.0%加目标通胀率约2.0%,得到3.0%。Beta取0.60,基于五年月度收益率回归,反映茅台的防御特征——作为具有定价权的消费必需品,盈利周期敏感度低于大盘。股权风险溢价5.0%,来源于达莫达兰全球估算值,另加1.5%中国国别风险溢价,反映中国股票特有的治理、监管和资本市场风险。股权成本:Ke = 3.0% + (0.60 × 5.0%) + 1.5% = 7.51%。

债务端,茅台税前债务成本3.75%,税后约2.80%。茅台资本结构为99%股权、1%债务(按市值计),CAPM加权WACC = 99% × 7.51% + 1% × 2.80% = 7.46%。但系统DCF实际使用的折现率为7.95%,高出CAPM加权值49个基点。这49个基点是情景特定的风险调整,用于覆盖国别风险溢价未能完全捕捉的新兴市场不确定性——包括行业政策变化的可能性,以及信息不对称等因素。系统认为这一调整审慎且保守。

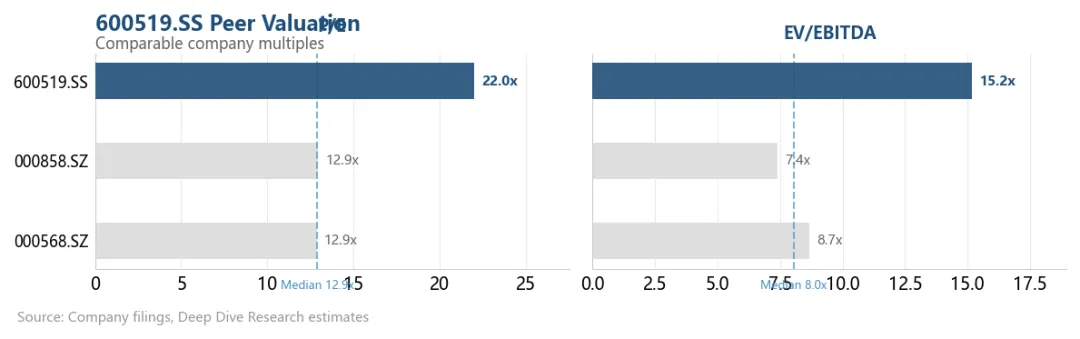

可比公司估值对比

DCF估值。 使用7.95%的WACC和3.5%的永续增长率,五年显性预测期自由现金流分别为¥854.0亿、¥859.8亿、¥906.4亿、¥955.5亿和¥1,007.3亿。终值折现后占企业价值的大部分——对于具有持久竞争优势的高质量企业,这是常态。企业价值¥2,007,913百万,加回净现金¥36,081百万,股权价值¥2,043,994百万,折合每股¥1,627。

终值合理性检验。 3.5%的永续增长率对茅台而言合理——大致对应中国经济成熟阶段的长期名义GDP增速,远低于茅台当前收入增速,提供了保守的锚定。隐含终值倍数与一家温和永续增长的高质量消费品牌一致。

估值情景分析

盈利能力价值(EPV)。 作为交叉验证,系统估算茅台的零增长盈利能力价值——假设零增长,以正常化当期盈利除以资本成本。正常化股东盈余约¥854亿,WACC 7.95%,零增长EPV约¥1,074,000百万,折合每股约¥855。这一数字大幅低于当前股价,说明市场正确地为茅台的未来增长赋予了显著价值。EPV(¥855)与DCF估值(¥1,627)之间的差额代表增长溢价,茅台宽阔的护城河和高ROIC为这一溢价提供了充分支撑。

情景分析与安全边际。 当前股价¥1,504.33,相对基准估值¥1,627的安全边际为8.2%。乐观情景¥2,292隐含52%上行空间,悲观情景¥1,143隐含24%下行空间。不对称性温和偏正——上行大于下行——但基准情景的安全边际不足以支撑新建仓位。系统会在约¥1,300(基准估值20%安全边际)开始买入,在¥1,140(接近悲观情景底部,基准估值30%安全边际)积极加仓。

8. 逆向思维

芒格最有力的分析工具是逆向思考:不问"为什么要买茅台",而问"什么会毁掉这笔投资"。识别永久性资本损失的路径并评估其概率,才能做出更理性的决策。

情景一:行业政策大幅调整。 历史先例是2012-2014年行业调整期,高端白酒需求受到显著冲击。收入增长停滞,股价跌幅超过50%,市场一度质疑茅台的黄金时代是否终结。更极端的版本——消费行业政策导向发生根本性变化——可能对高端白酒需求造成持久影响。系统评估为低概率、高严重性。缓释因素:茅台在2014年后成功实现了客户结构多元化,消费场景更加均衡。走出那场调整期的茅台,比进入时更具韧性。

情景二:人口结构与文化侵蚀。 用芒格的话说:"告诉我会死在哪里,我就永远不去那里。"茅台的存亡级风险是白酒文化本身的衰退——年轻中国消费者接触全球烈酒、葡萄酒和鸡尾酒文化后,不再形成父辈和祖辈对白酒的情感依附。这将是慢性侵蚀而非突然崩塌,表现为销量增速逐步放缓,最终传导至价格压力。系统评估为中等概率但作用缓慢,给管理层留出了调整时间。反面论据:茅台的高端定位提供了部分隔离——即便个人生活中偏好葡萄酒的消费者,在社交场合需要时仍会选择茅台。

情景三:治理结构风险。 作为大型国企,茅台的决策可能受多方利益影响,不一定始终与中小股东利益完全一致。可能表现为:非核心领域的多元化投资、或社会责任支出增加。控股股东与上市公司之间的利益平衡是需要持续关注的议题。

情景四:生产或质量事故。 污染事件、影响赤水河谷的环境灾害、或质量控制失败,可能对品牌造成不可修复的损害。鉴于茅台严格的生产标准,概率极低,但严重性极高。

什么会改变系统的判断? 以下情况出现时系统会下调至卖出:(a) 批零价差持续压缩至10%以下,指向结构性需求疲软;(b) 行业政策出现对高端白酒不利的重大变化;(c) 有实质证据表明茅台在35岁以下消费者中对其他酒类品类出现显著份额流失;(d) 资本配置决策明显偏离股东价值最大化——如大规模无关联收购或非市场化定价。

9. 结论

建议:持有,当前股价¥1,504.33。

贵州茅台是一门罕见且持久的优质生意。43.4%的ROIC、68.7%的营业利润率、92.1%的毛利率、堡垒级资产负债表,使其跻身全球最优秀消费品牌之列。护城河——建立在数百年文化嵌入、不可复制的风土和供给稀缺之上——宽阔,且整体在拓宽。管理团队受国有体制约束,但在直销渠道扩张这一关键战略举措上执行到位。盈利质量高,现金转换强劲,这门生意以极低的再投资需求产生充沛的自由现金流。

但价格是你付出的,价值是你得到的。¥1,504.33的定价已经反映了茅台作为一门好生意的事实,基准内在价值¥1,627仅留出8.2%的安全边际。面对行业政策和人口结构的不确定性——这些风险真实存在,即便难以精确量化——系统在投入新资本前需要更宽的安全边际。乐观情景(¥2,292,+52%)与悲观情景(¥1,143,-24%)之间的不对称性偏正面,但在当前价格上不足以支撑新建仓位。

已持仓投资者,建议维持3-5%组合权重,持续收取增长中的分红。茅台是那种你想持有数十年的生意,以公允价格卖出一门好生意去追逐一门便宜的平庸生意,是系统见过太多投资者犯的错误。未持仓投资者,建议保持耐心。将茅台列入观察名单,目标买入价¥1,200-1,300,对应审慎资本配置所要求的20-25%安全边际。这笔投资的时间框架是10年以上——这门生意的竞争优势以世纪而非季度衡量。

关键监测指标: (1) 飞天茅台批发市场价相对出厂价的价差;(2) i茅台直销渠道增长及利润贡献;(3) 收入增长在量与价/结构之间的拆分;(4) 消费行业政策动向;(5) 35岁以下消费者白酒消费模式的人口统计数据。

当股价回落至系统的目标买入区间、消费行业政策出现实质变化、或ROIC轨迹持续恶化至40%以下时,系统将重新审视这一投资论点。在此之前,系统观察、等待,远距离欣赏一门让系统想起自己为何成为投资者的生意。最好的生意值得等待——在合适的价格。

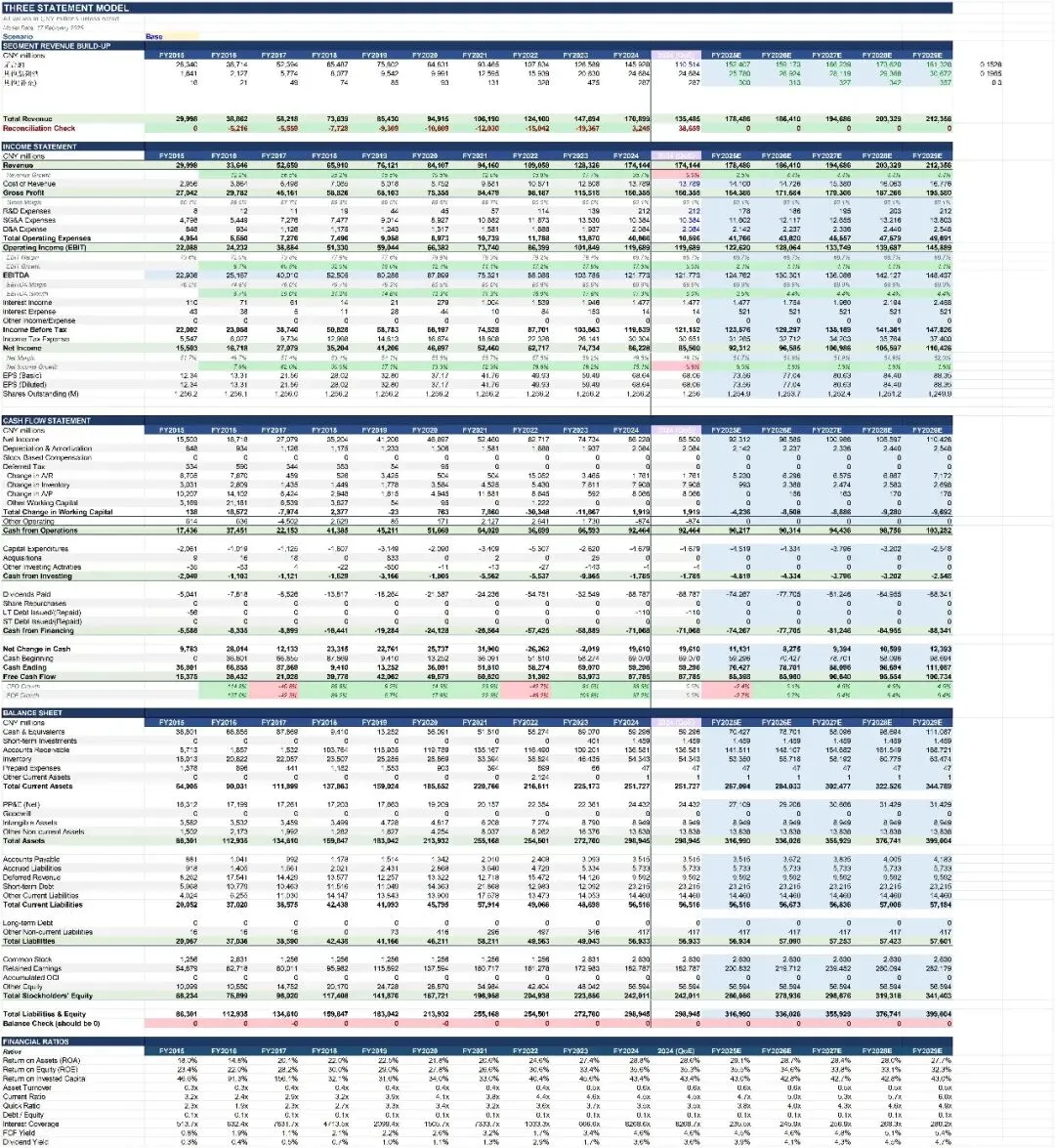

附录:财务模型

以下是系统自动生成的Excel财务模型截屏。模型包含12个以上工作表,每一个单元格都是公式,三张报表之间自动勾稽。

三张报表预测

三张报表联动模型

DCF估值

DCF估值模型