Astera Labs在第四季度取得了强劲的业绩,收入为2.706亿美元,环比增长17%,同比增长92%;2025年全年收入为8.525亿美元,同比增长115%。第四季度净利润为4498万元,同比增长82%,全年利润2.19亿,同比24年的亏损8342万大幅扭亏。

分业务线表现

Scorpio系列

这个就是PCIe Switch,其中p系列用于CPU,GPU之间的互连,目前量产的是6.0版本,主要竞争对手是博通。而X系列用于GPU之间的互连,目前已经有零星产品,卡位在博通前面。

P系列(PCIe 6结构)收入超全年10%目标,全年突破了15%,并且在第四季度增长非常好。这款产品是在2季度推出的,下半年放量非常快,2026年将向另外两家超大规模企业发货;

X系列2026年上半年收入逐步增长,下半年过渡到大规模生产,在2027年开始量产。

Ares系列:

这个就是PCIe retimer产品,目前量产的是6.0版本。

PCIe 6解决方案同比增长近70%,是业内唯一批量出货的PCIe 6 DSP Retimer,受益于超大规模企业定制AI加速器部署。

PCIe Retimer的主要追赶者是澜起科技。

Torus系列:

Torus是第四季度表现最强劲的产品系列,新项目开始批量出货,以支持AI和通用系统的设计。2025年收入同比增长超4倍,400千兆设计成2026年增长基础,800千兆交换平台过渡将成下一个增长催化剂。

LEO CXL内存扩展:

与微软、英特尔、SAP合作,2026年下半年开始初始量产。

收入拆分

在Astera的财报中没有给出各个产品的具体收入,只能大致推断。Scorpio收入贡献超过了15%,所以按全年收入的15%计算,大概为1.28亿。

根据弗若斯特沙利文对市场规模的数据,PCIe2024年的规模为3.94亿美元,Astera占比为86%,所以24年Aries的收入为3.39亿,Aries在25年同比增长70%,所以25年收入为5.76亿。

澜起科技的挑战和机遇

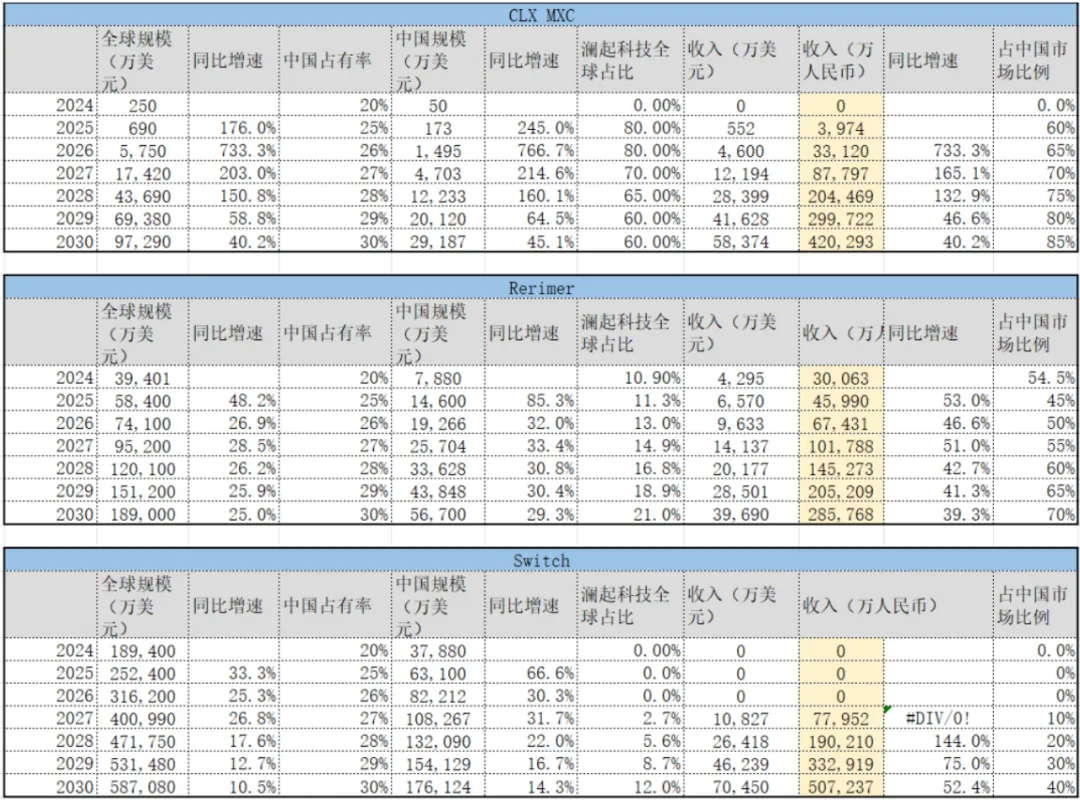

PCIe互连芯片未来的市场规模如下:

目前澜起科技还没有PCIe Switch产品,预计26年不会有收入贡献,27年贡献也会有限。

在PCIe Retimer 领域,澜起科技2024年的市场占有率为10.8%,那么就是0.4亿美金。按弗若斯特沙利文数据25年市场规模为5.84亿美金,而Astera25年收入为5.76亿美金,市场占有率为98.6%,显然这个数据不太合理。

那么就是弗若斯特沙利文对市场预测偏于保守。25年PCIe Retimer的市场规模大概比24年增长70%,在7亿美金,比弗若斯特沙利文预测的48.2%要高不少。

在内存池化芯片领域,Astera收入还非常的少,公司预期在26年下半年初始量产。澜起科技截至25年3季度CXL MAX收入为3760万人民币,大概为537万美金。弗若斯特沙利文对25年市场规模的预测为690万美金,可能也是偏于保守的。所以基于这一点,26年市场规模可能会在1亿美金。

澜起科技目前已经发布CXL3.1版本,在内存池化领域明显领先对手,所以会占据非常有利的地位,在PCIe Retimer芯片上,Astera领先澜起10个月,就占据了90%的市场份额,在CXL MAX芯片领域,澜起可能也会占据巨大的市场份额。

估值对比

Astera的产品都是高速互连芯片,市场给予其130倍估值。在发布财报后几天暴跌,目前估值为93倍。暴跌的原因为1季度毛利率指引下降。目前股价已经从25年9月份高点跌去了55%,这个 应该是由于PCIe Retimer的市场增速并不匹配当时给的估值倍数。

Rambus利润来源为内存互连芯片和IP授权,综合估值为47倍,25年全年净利润为2.3亿,其中产品收入大概为1.1亿,IP收入对业绩贡献增速很慢,如果给20倍估值,目前Rambus的市值为108亿,产品收入对应是市值为108-1.2x20=84亿,产品对应的估值为76倍。

未来主要的市场机遇在高速互连领域,包括MRCD/MDB, PCIe Retimer, PCIe Switch,CXL MAX. 在PCIe互连领域,Astera优势明显,而在MRCD/MDB领域,澜起科技优势明显。在高速互连领域,MRCD/MDB和CXL MAX的增速更高,未来几年复合增速高达100%以上。

对于澜起科技进行一下估值拆分,内存互连领域给80倍估值,略高于Rambus,这是基于未来中国市场增速大于全球增速,而中国市场份额将大部分被澜起拿下。对于高速互连领域,澜起正处于市场初期,增速高达100%,可以参考Astera高预期时的估值,给与200倍估值。

澜起高速互连目前占比为15%,所以澜起合理估值为80x0.85+200x0.15=98倍,按25年净利润22.5亿计算,目前合理市值为2200亿。

对于澜起科技的长期估值请参考互连芯片三巨头最新财报对比——从Rambus到Astera:解码互联芯片增长密码,澜起科技未来怎样走