手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

吉比特2025业绩预告及财报分析

日期:2026-02-17 21:27:56 来源:网络整理 作者:本站编辑

评论:0

吉比特2025业绩预告及财报分析

今天看一家25年业绩超预期的游戏公司,吉比特。

? 业绩概览与超预期验证:全年预告确认强劲反转,增速远超市场此前预期

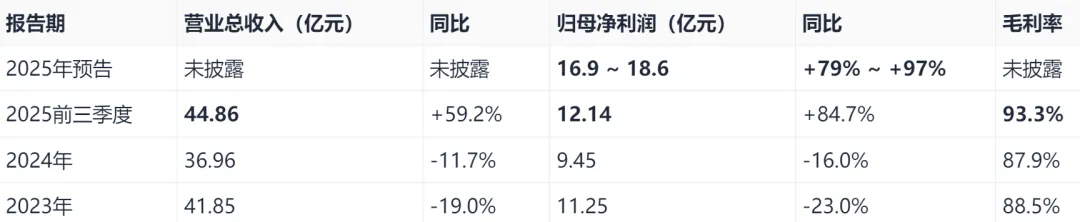

吉比特2025年业绩实现强势逆转。根据业绩预告,预计全年归母净利润16.9亿元至18.6亿元,同比增长79%至97%;扣非净利润16.5亿元至18.0亿元,同比增长88%至105%。以预告中值17.75亿元计算,不仅较2024年低基数(9.45亿元)大幅增长,更超越了2023年水平(11.25亿元)。

关键预期差:

在2026年1月28日业绩预告发布前,市场对公司的增长已有期待,但预告增速中值(88%)仍超出了当时的市场共识。

从一致预期数据看,预告发布前市场对2026年净利润的预期隐含了对2025年约73.9%的增速预期;

预告发布后,市场迅速上调预期,最新对2026年净利润的一致预期已上调至约17.15亿元,对应2025年增速预期上修至81.5%,反映了业绩预告对市场信心的提振。

? 增长驱动力拆解:新品矩阵成为绝对引擎,出海业务贡献显著增量

增长完全由2025年上线的新产品驱动,老产品则普遍承压,形成鲜明对比。

新品表现卓越,2025年上线的《杖剑传说(大陆版)》、《问剑长生(大陆版)》、《道友来挖宝》及《杖剑传说(境外版)》是核心增长动力。

其中,《杖剑传说》成为爆款,前三季度大陆版流水达11.66亿元,境外版流水达4.78亿元 。《道友来挖宝》作为小游戏表现突出,上线至三季度末流水3.16亿元,2025年第四季度稳居微信小游戏畅销榜前五。

与此同时,经典产品《问道》端游及手游、《一念逍遥(大陆版)》的营业收入及利润同比均有所减少。这符合游戏产品生命周期规律,也凸显了公司成功开启新周期的必要性。

出海业务亮眼:前三季度境外营业收入达5.88亿元,同比大增59.46%,主要受《杖剑传说(境外版)》推动。公司计划继续推进《杖剑传说》、《问剑长生》在欧美等地区的发行,出海已成为明确的第二增长曲线。

? 盈利能力与现金流分析:毛利率创历史新高,经营现金流倍增印证增长质量

新品成功带动公司盈利能力和现金流质量显著优化。

毛利率大幅提升。2025年前三季度毛利率高达93.3%,较2024年全年的87.9%提升超过5个百分点,创历史新高。这主要得益于高毛利率的自研新品《杖剑传说》等收入占比提升。

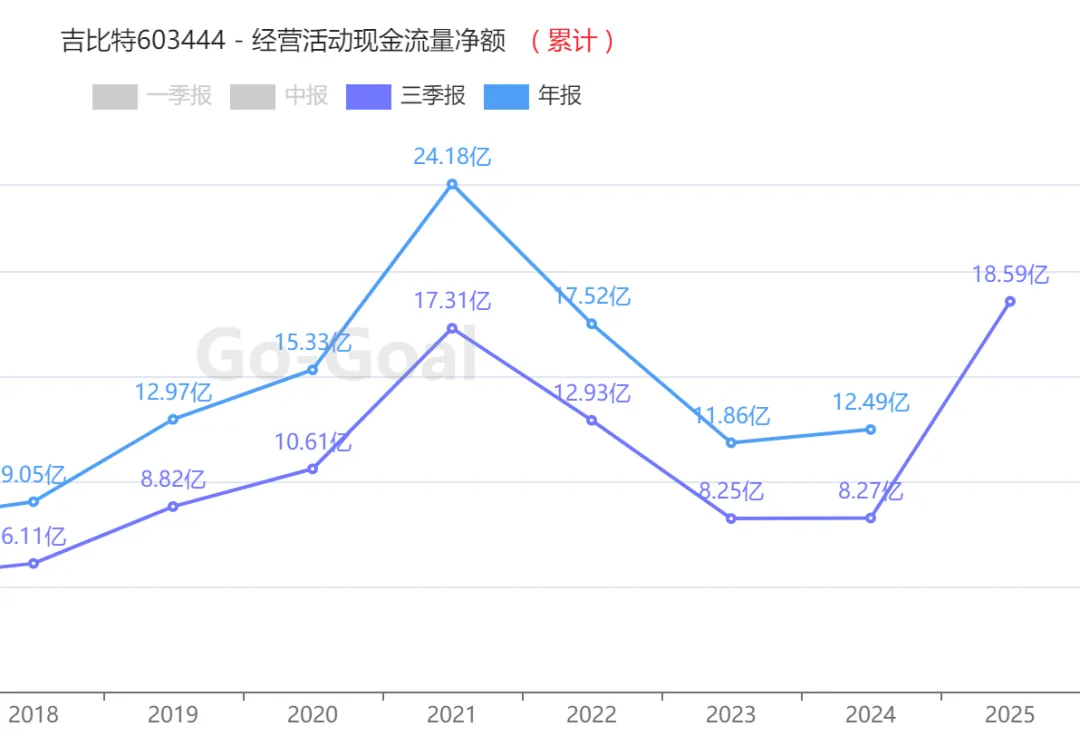

现金流异常强劲。前三季度经营活动产生的现金流量净额达18.59亿元,同比增长124.79%,远超净利润规模。现金流/净利润比率达153%,主要因新游戏贡献大量销售回款,而成本费用支付相对滞后,表明业绩增长扎实,回款能力极强。

? 商业模式与竞争护城河:研运一体夯实基础,长线运营与高分红构筑独特优势“研运一体”

商业模式上,公司以自主运营为主(2024年收入占比52.6%,毛利率90.4%),深度参与研发与发行全链条,能最大化产品价值朝阳数据。联合运营(占比37.8%)和授权运营(占比8.4%)作为补充,形成稳健的收入结构。

长线运营能力是核心护城河,《问道》端游运营近20年,手游上线超9年,证明了公司持续服务核心用户、通过内容更新维持产品生命周期的卓越能力22 。这种能力正被复制到《一念逍遥》等新产品上。

创始人卢竑岩长期担任董事长兼总经理,股权结构稳定。公司治理层面高度重视股东回报,2025年前三季度现金分红9.04亿元,占当期归母净利润的74.47%,并制定了2025-2027年每年分红不低于归母净利润50%的规划。这构成了对长期投资者的独特吸引力。

? 估值、同业对比与未来展望:估值处于历史中枢,2026年一致预期指向持续高增长

截至最新数据,公司市盈率(TTM)约为20.85倍,远高于行业平均(-93.63倍,因部分公司亏损),但市净率(3.88倍)显著低于行业平均(28.48倍),显示其轻资产、高盈利的特性获得溢价,但估值相对净资产并不极端。与自身历史相比,当前估值处于中枢水平。

市场对公司未来增长保持乐观,最新一致预期显示,2026年归母净利润预计约19.3亿元,同比增长12.6%;营业收入预计约74.4亿元,同比增长15.8%;对应预测市盈率约16.22倍。

多家券商在业绩预告后上调了盈利预测,某头部券商预测2025-2027年归母净利润为16.95/20.28/22.87亿元,开源证券预测为17.46/19.28/23.12亿元。

核心风险与关键跟踪点

新品流水持续性风险:

当前业绩高度依赖《杖剑传说》等新品,需密切跟踪其流水衰减曲线及长线运营表现。

后续产品接力能力:

储备的三国题材SLG《九牧之野》已获版号,其上线时间(预计2025Q4或2026Q1)及市场表现,将是验证公司品类拓展能力和维持增长势头的关键。

行业竞争与政策风险:

游戏行业竞争持续激烈,买量成本可能上升;同时,行业监管政策的变化仍需关注。

相关ETF:自由现金流ETF、游戏ETF等

#吉比特

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 磨料磨具行业半年复盘:三大趋势�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

算电协同行业深度研究报告(46页PPT)

0

2

智能原生研究报告(2026年)【61页】

0

3

市场调研兼职项目6月8日(问卷/座谈会)

0

4

【全球行业报告库】领航工厂案例集(2026版)(附下载)

0

5

短剧行业分析:千亿赛道的结构性分化与未来三年趋势

0

6

机器人行业完整前景分析

0

7

市场纪要报告260608

0

8

药品销售行业64笔账务处理案例分析+医药零售行业增值税涉税风险

0

9

行业分析 | 年销近百台:桂林奥迪二手车销冠的三个“杀手锏”

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved