电力系统产业链通常分为 “发、输、配、售” 四个环节:

发电(Generation):生产电力。

输电(Transmission):由国家电网/南方电网负责,通过高压、超高压输电线路和变电站,将电能从发电厂远距离输送至各个地区。

配电(Distribution):由地方电网公司负责,通过中低压配电网将电力分配至最终用户。

售电(Retail):由电网公司或独立的售电公司负责,与用户进行结算。

风电、火电、水电、核电、太阳能发电的优略势:

风电:可再生、需要储能设备、受季节影响大。

火电:消耗能源、稳定、可控。

水电:可再生、受季节和气候影响大、可调控发电量、前期投入资金量大。

核电:较少燃料产生大量电能、技术门槛高、核污染核泄漏风险大。

太阳能:可再生、受气候、昼夜、地域影响大,前期投入高一点点。

以下为简单的数据分析:

2024年,全社会用电量9.85万亿千瓦时,同比增长6.8%。其中,第二产业用电量6.39亿千瓦时,同比增长5.1%;全国第三产业用电量 1.83万亿千瓦时,同比增长9.9%。煤电发电量占总发电量比重超六成,仍是当前中国电力供应的主力电源。

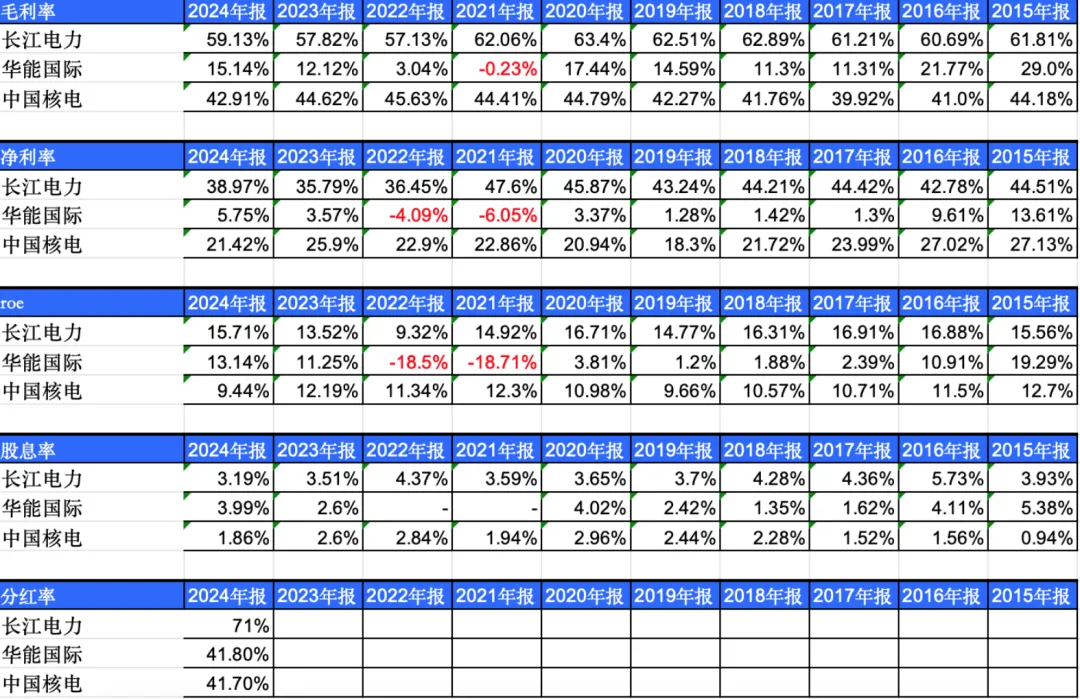

ROE = (净利润 / 营业收入) × (营业收入 / 总资产) × (总资产 / 股东权益总额)39% * 0.15 * 2.5 = 15%的roe这三个乘数分别代表了:净利润率 - 反映公司的盈利能力总资产周转率 - 反映公司的运营效率权益乘数 - 反映公司的财务杠杆

综上,长江电力属于高利润、高杠杆的重资产公司。排除利益输送子公司的风险。毛利率高且稳定,大概率是有定价权优势或成本优势,还需要结合财报数据继续分析。

自由现金流=经营活动流量净额-资本开支

中国核电的自由现金流为负值,每年卖产品的钱都不够再投入的。净利润可持续性大打折扣。核电是起步阶段,企业是发展阶段,从自由现金流角度看,不太符合选股标准,中国核电out!

以下为财报信息提取:

2024全年新增可再生能源发电量5419亿千瓦时,约占全社会新增用电量的86%。说明这是清洁能源大力发展的一年。其中,长江电力发电2959亿,占清洁能源发电的8%,占全国发电量的3%。从电力可靠性统计的发电机组数量看,全国水电机组1107台,长电有110台,占10%。

长江电力的运营模式:

通过发债募集资金,投入在建工程去建设水电站、储电站等固定资产,占用的成本基本为社会筹资,对本身的资金占用量极低。

发债是主要资金来源,借新还旧,发超长期债券,可以享受低利率。

发电卖给国家电网、南方电网、地方电力公司,未来随着电力市场化推进,也会卖给大客户,卖方稳定。

优劣势:

1.全球最大的水电上市公司。在大型任务中担任调峰填谷和能源保供角色,是电力稳定的压舱石。

2.六座梯级电站,面对枯汛期的抗力更强,可以利用完善的调度管理,实现零损耗。

3.拥有庞大的固定资产,投产后只需要计提折旧,没有太多的成本支出。固定资产使用年限很长,在折旧计提完成后,会大大增加净利润。只要长江水量不枯竭,它就是一台“印钞机”。

六座电站的折旧情况:

电站名称 | 首次投产年份 | 折旧状态(估算) | 财务特征 |

葛洲坝 | 1981年 | 已基本折旧完毕 | 每年只产生运维费,利润率极高。 |

三峡电站 | 2003年 | 折旧过半 | 正在进入利润释放的黄金期。 |

向家坝 | 2012年 | 折旧高峰期 | 财务压力逐年减轻。 |

溪洛渡 | 2013年 | 折旧高峰期 | 随债务偿还,净利贡献稳步提升。 |

乌东德 | 2020年 | 高额折旧期 | 刚并表不久,未来 30 年折旧压力稳定。 |

白鹤滩 | 2021年 | 高额折旧期 | 资产最重,目前主要贡献营收而非净利。 |

前期的巨大投入,靠后期的折旧和减值完成成本的抵扣。发电几乎没有成本。

全国电网代理购电均价 0.426 元 / 千瓦时,各地电网代理购电均价在 0.250— 0.505 元 / 千瓦时之间。而长江电力的发电成本大约为0.09/千万时。

4.水电工程的建设需要投入大量的资金,长电有国资委的背书,采用发超长期债券的方式,从社会募集资金,利用较低的利率建设更多电站,创造更多营收。资金来源稳定,只需要支付少量的财务费用就可以带来更多的收益。在低利率的实际情况下,财务费用的支出也在逐年减少。

5.“水光风储”一体化,是未来的第二增长点。管理层分析中有写“加快发展新型储能,江苏如东二期 100 兆瓦/200 兆瓦时共享储能项目成功并网,打造华东区域最大电网侧储能项目”。

所有的送出线路、开关站、变电站和交通道路都是现成的。新能源场站可以直接“插”在水电站的电网上。这种“共享充电线”模式极大降低了单位发电成本,提高了毛利率。

6.国际化与资本运作:收购秘鲁路德斯等海外配售电资产。保持秘鲁第一大配电公司地位;巴基斯坦卡洛特水电站运维水平不断提升,连续两年实现“零非停”。

7.水电卫星星座: “中国三峡一号”水电卫星星座完成一期立项。长江电力成为国内首个具有卫星频轨协调地位的水电企业,标志着其电力管理进入卫星遥感与通讯的太空时代。

主要是通过气象遥感实时监测长江上游数千公里范围内的云层、降雨分布和积雪融化情况。通过卫星数据,公司可以比地面站更早、更准地预测未来几天的入库流量,提前知道水要来,就能提前腾库容,既防洪又确保发电不浪费。另一方面,可以降低运营成本与人工风险。过去需要人工翻山越岭查看的险要地形,现在可以通过卫星遥感影像替代。这不仅大幅降低了巡检的人力成本,还避免了人员在极端环境下工作的风险。

劣势:

1.中国水资源有限,未开发流域的部分电站开发难度大。水电装机占比整体下降。长电主要是金沙江流域,已有六座电站,没有再开发水电站的空间。

2.发电量受来水情况影响大。不可控。

3.马斯克对太空发电的设想。把光伏设备运送到太空中,将彻底改变能源的生产方式。他的预测是36个月内实现。假设真的实现,整个电力格局将改写。

除此之外,长江电力还投资了国投电力、湖北能源等企业。投资占比48%的国投电力,拥有雅砻江的开发权,还可以开发新的水电站。在2024年的财报中贡献收益为41.74亿。长江电力的归母净利是324.96亿,贡献比例为12.8%。

综上,长江电力的利润增长点来源于:

1.投资的其他企业建造新的电站带来的营收。

2.风电光储一体化产生的营收。

3.优化财务费用结构,节约利息支出。

4.靠卫星及算法调度,提高产能。

总结为“存量稳收、增量看水、未来看新”。

估值计算如下:

241.47*25=6036.73

70~150%: 4225.7~9055.09

241.47*30=7244.07

70~150%: 5070.85~10866.81

241.47*35=8451.42

70~150%: 5915.99~12677.12