一、报告摘要

本报告基于中国中小商业企业协会与智慧芽创新研究中心联合发布的《2025 年中国专精特新小巨人科创力报告》,系统梳理了专精特新企业的发展历程、科创力特征、行业与区域分布格局,重点分析了科创力 TOP500 企业的核心优势,并总结了行业发展趋势与挑战。截至 2025 年 10 月,我国已累计培育国家级专精特新 “小巨人” 企业超 1.76 万家,这些企业聚焦细分市场、掌握核心技术,以仅占全国规模以上工业中小企业 3.5% 的数量,贡献了 9.6% 的营业收入和 13.7% 的利润,成为推动新质生产力发展的关键载体。报告显示,专精特新小巨人企业在专利储备、技术创新等方面表现突出,但海外布局仍处于初级阶段,头部企业与中小企业间存在发展差距,未来需在技术升级、国际化布局等方面持续发力。

二、专精特新企业发展历程与生态体系

(一)“百十万千” 梯度培育体系基本建成

专精特新企业形成四级培育梯队,各梯队定位清晰、标准明确:

第一梯队:国家级制造业单项冠军企业,长期专注制造业细分领域,单项产品市场占有率全球前列,研发投入强度行业领先,“十四五” 期间目标孵化千家; 第二梯队:国家级专精特新 “小巨人” 企业,位于产业链关键环节,近 2 年研发投入占比 3%-6%,拥有 2 项以上 Ⅰ 类知识产权,“十四五” 目标孵化万家; 第三梯队:省市级专精特新中小企业,强调专业化、精细化、特色化发展,上年度研发投入超 100 万元,研发人员占比超 5%,“十四五” 目标孵化十万家; 第四梯队:省市级创新型中小企业,具备较高专业化水平和发展潜力,上年度研发投入占比超 1%,拥有至少 1 项 Ⅰ/Ⅱ 类知识产权,“十四五” 目标孵化百万家。

(二)政策演进:从框架设计到高质量发展导向

自 2011 年工信部首次提出专精特新概念以来,政策支持逐步升级:2016 年发布首个专项政策文件,2018 年启动 “小巨人” 企业培育,2021 年上升至国家层面并写入两会报告,2024 年以来紧扣新质生产力发展要求,将数字化、绿色化水平纳入认定和复核标准。多部委通过融资支持(如北交所设立)、财税倾斜、知识产权保护、大中小企业融通创新等 31 项举措,构建起全方位生态扶持体系。

(三)培育成果:数量规模与质量效益双提升

截至 2025 年 10 月,全国科技和创新型中小企业超 60 万家,专精特新中小企业超 14 万家,国家级专精特新 “小巨人” 企业超 1.76 万家,其中 1155 家已在 A 股上市,分布于主板(21%)、创业板(36%)、科创板(28%)和北证(14%)。“小巨人” 企业普遍聚焦制造业和战略性新兴产业,填补了多项国内产业链空白,平均每家拥有 149 件专利,近五年有效发明专利 32 件,展现出强劲的创新活力和成长潜力。

三、专精特新小巨人企业科创力核心特征

(一)科创力画像:专业精深、注重质量与实用

专利储备丰厚:1.76 万家企业累计专利申请量达 262 万件,授权发明专利 56 万件,PCT 专利 4.4 万件,专利平均被引次数 2.2 次,形成坚实的知识产权壁垒; 创新结构呈现 “金字塔” 型:专利申请总量集中在 50-500 件区间(占比 79.4%),近五年有效专利集中在 10-50 件区间(占比 55.3%),超强创新能力的头部企业(专利 5000 件以上)仅占 0.02%; 技术质量接近单项冠军:授权发明专利占比 21%,接近制造业单项冠军企业的 24%;44% 的有效专利为近五年产生,高于单项冠军企业的 41%,展现出持续研发投入的态势。

(二)技术出海:初级阶段特征显著,头部企业引领

海外专利布局呈现 “金字塔式分化”:72% 的 “小巨人” 企业无 PCT 专利,仅 28% 的企业开展技术出海。头部企业表现突出,华领医药技术(上海)有限公司海外布局覆盖 49 个国家 / 地区,苏州元脑智能科技有限公司 PCT 专利量超 1500 件。整体而言,多数企业仍聚焦国内市场,海外知识产权保护意识和系统性布局能力有待提升。

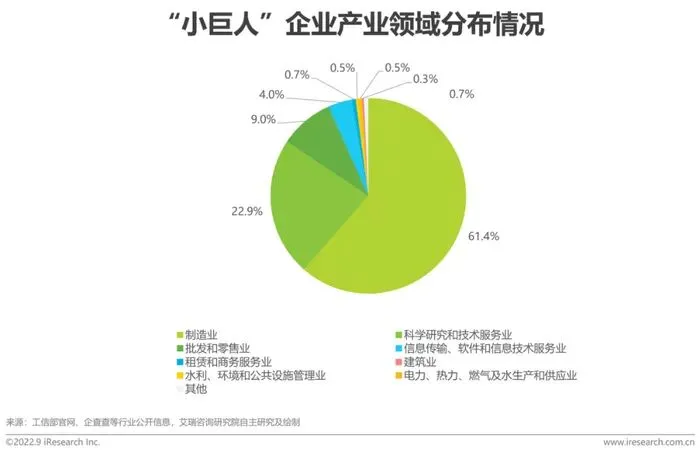

(三)行业分布:三大产业成核心引擎

专精特新小巨人企业高度聚集于战略新兴产业,新一代信息技术产业(24.2%)、高端装备制造产业(21.5%)、新材料产业(19.9%)合计占比 65.9%,成为驱动行业发展的核心引擎。此外,新能源产业(8.3%)、生物产业(7.9%)等领域也形成一定规模,构建起 “制造强国” 战略的关键支撑体系。

(四)区域集聚:长三角、珠三角、京津冀引领

区域分布呈现显著集聚效应,TOP10 省份聚集 13992 家企业,占全国总数的 79.58%:

第一梯队:江苏(2923 家)、广东(2610 家)、浙江(2154 家),合计占比 43.66%,依托完善的产业链配套和创新资源成为核心承载地; 第二梯队:山东、北京、上海等 7 省市,占比 35.12%,以区域中心城市和产业转型重点省份为主; 三大城市集群:长三角(39.3%)、珠三角(14.8%)、京津冀(11.1%)合计聚集全国 65% 的 “小巨人” 企业,其中长三角集群优势最为突出。

四、科创力 TOP500 企业核心优势分析

(一)创新产出:头部效应显著,贡献核心成果

TOP500 企业以仅 3% 的数量占比,贡献了 “小巨人” 群体 20% 的授权发明专利和 41% 的 PCT 专利,成为高价值创新的主要产出者。在专利指标上,TOP500 企业平均拥有 687 件专利、221 件授权发明专利、36 件 PCT专利,分别是 “小巨人” 整体平均水平的 4.6 倍、7.0 倍和 14.4 倍;专利平均被引次数达 4 次,是整体水平的 1.6 倍,展现出更强的技术影响力。

(二)行业与区域:聚焦信息技术,头部城市集聚

行业集中:新一代信息技术产业占比 50.6%(253 家),与生物产业(80 家)、高端装备制造产业(63 家)合计占比 79.2%,凸显数字化转型领域的重点布局; 区域集聚:TOP10 城市聚集 352 家企业,占比 70.4%;TOP20 城市聚集 430 家企业,占比 86%。其中北京(84 家)、上海(66 家)、深圳(55 家)断层领先,长三角、京津冀、珠三角三大集群分别占比 42.2%、20.4%、17.6%。

(三)资本化进程:科创板成核心融资渠道

TOP500 企业中 40%(199 家)已在 A 股上市,科创板是主力板块(占比 59%),科创板与创业板合计占比 84%。其中,科创板聚焦新一代信息技术、生物产业、新材料等硬核科技领域(前三大行业占比 78%),创业板侧重新一代信息技术、高端装备制造等制造类企业(前三大行业占比 80%),科创板 + 新一代信息技术形成 “黄金组合”。

五、典型企业科创案例

(一)中科驭数(北京)科技有限公司(新一代信息技术产业)

成立于 2018 年,专注于专用处理器研发,提出软件定义加速器技术,自主研发 KPU 芯片架构和 DPU 芯片。拥有专利 677 件,非外观专利占比 97.5%,专利布局覆盖 7 个国家,2025 年推出国内首款自研 ASIC 芯片通用网卡,填补高性能网卡市场空白,DPU 卡产品升级后带宽提升 40%、IOPS 提升 60%。

(二)星河动力(北京)装备科技有限公司(高端装备制造产业)

成立于 2013 年,聚焦运载火箭、卫星等航天装备技术,核心研发团队中博士占比 13.7%,航天行业 8 年以上经验人员占比 90%。拥有专利 391 件,非外观专利占比 99.5%,2025 年参研首个多功能亚轨道载人预先研究项目获国家立项,完成 24 亿元 D 轮融资用于可重复使用运载火箭研制。

(三)宇昂新材料(上海)科技股份有限公司(新材料产业)

成立于 2005 年,专注水溶性高分子技术,核心产品涵盖缓控释材料、水处理膜材料等。拥有专利 124 件,非外观专利占比 98.4%,专利布局覆盖 10 个国家,2025 年产品完成美国FDA 注册,推出针对活性染料后处理难题的创新产品,成为行业领军企业。

六、行业发展趋势与挑战

(一)发展趋势

政策聚焦高质量发展:数字化、绿色化成为认定核心指标,政策支持将进一步向初创期创新型中小企业倾斜,强化资本赋能; 头部企业引领产业升级:TOP500 企业在技术研发、国际化布局、资本化进程上的优势将持续扩大,带动产业链上下游协同创新; 行业集中度提升:新一代信息技术、高端装备制造、新材料等核心领域的集聚效应将进一步凸显,形成一批具有国际竞争力的产业集群; 国际化进程加速:随着技术成熟度提升和政策引导,更多企业将加强海外专利布局,参与全球市场竞争。

(二)面临挑战

创新能力不均衡:多数中小企业专利储备有限,超强创新能力的头部企业占比极低,技术升级压力较大; 国际化水平偏低:超七成企业无海外专利布局,海外知识产权保护意识和能力不足,难以适应全球市场竞争; 区域发展差距:中西部地区企业数量和创新资源与东部沿海存在较大差距,产业协同效应有待进一步发挥; 资本化进程缓慢:仅 40% 的 TOP500 企业完成 A 股上市,多数企业仍面临融资难、融资贵问题,制约研发投入和规模扩张。

七、结论与建议

专精特新小巨人企业作为优质中小企业的核心力量,已成为推动新质生产力发展的关键载体,在技术创新、产业链补位等方面发挥着不可替代的作用。未来,需从以下方面推动行业高质量发展:

政策层面:持续优化融资支持体系,加大对中西部地区和初创期企业的扶持力度,完善数字化、绿色化转型配套政策; 企业层面:强化研发投入,提升核心技术竞争力,加强海外专利布局和国际合作,加快资本化进程; 生态层面:推动大中小企业融通创新,促进创新资源在区域间均衡配置,搭建知识产权服务、技术交流等公共平台; 区域层面:发挥长三角、珠三角、京津冀等集群优势,打造跨区域产业协同机制,带动中西部地区产业升级。

随着梯度培育体系的不断完善和创新生态的持续优化,专精特新小巨人企业有望进一步释放创新活力,成为我国产业升级和高质量发展的重要支撑力量。

报告信息

发布单位:中国中小商业企业协会、智慧芽创新研究中心 支持单位:清华五道口数字中国 & AI 项目组 数据截止时间:2025 年 10 月底 数据来源:工信部公开数据、智慧芽专利数据库、企业公开信息等