| 净利润 | 26,647,354 |

| 经营活动产生的现金流量净额 | 37,281,015 |

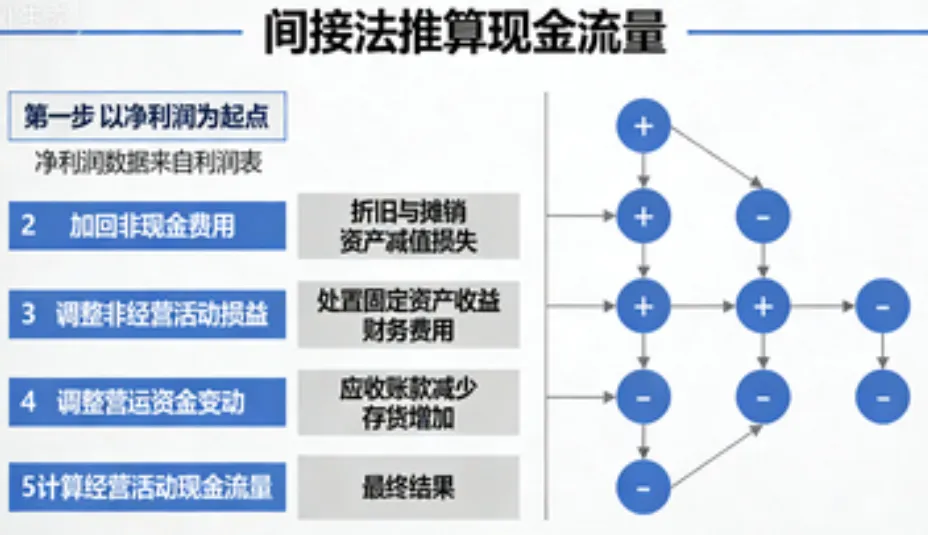

净利润(266.47亿元)是起点。 加回非付现成本:折旧摊销(42.71亿元)、各项减值损失(7.13亿元)等,这些费用减少了利润但不影响现金流。 营运资本变动:存货减少(136.81亿元)释放了现金流;经营性应收增加(-169.27亿元)占用了现金流;经营性应付增加(115.75亿元)提供了现金流。三者合计净影响约+83.29亿元。 其他调整:财务费用(-28.80亿元)主要是汇兑收益和利息收入,已包含在净利润中,但属于投资/筹资活动,故调减;公允价值变动损失(13.70亿元)未实现现金流,予以加回。

存货的减少:+136.81亿元

核实结果:此项目是现金流最大正向贡献项。 变动原因:财报显示,存货余额从年初的633.4亿元降至6月末的496.7亿元,净减少136.7亿元。主要系公司加速去库存及周转效率提升。财报管理层讨论中提到,通过“一盘货”整合渠道库存,实现库存周转率提升及呆滞率降低。

经营性应收项目的增加:-169.27亿元(即减少169.27亿元现金流)

核实结果:此项目是现金流最大负向影响项。 变动原因:资产负债表显示,应收账款从年初的357.99亿元增至529.09亿元,增加171.1亿元。财报解释系销售规模扩大(收入增长15.58%)及信用销售增加。尽管应收大幅增加,但公司通过票据贴现(应收款项融资减少30.39亿元)部分缓解了资金占用。

经营性应付项目的增加:+115.75亿元

核实结果:正向现金流贡献第二大项。 变动原因:应付账款从928.0亿元增至1,030.8亿元,增加102.8亿元。财报体现公司对上游供应商的议价能力和资金占用能力,这是美的产业链强势地位的典型表现。

折旧和摊销:+42.71亿元

核实结果:超过26.6亿元门槛,为非付现成本主要构成。 变动原因:此项不直接涉及当期现金收支。变动主要系固定资产、无形资产及使用权资产的正常计提。2025上半年折旧摊销额较上年同期(38.36亿元)增长11.3%,与资产规模扩张(总资产增长5.57%)趋势基本匹配。

财务费用(以“-”号列示,实际为加回):-28.80亿元

核实结果:该项目在调节表中为负数,表示从净利润中剔除了这部分收益(因其不属于经营活动)。 变动原因:财报利润表显示,财务费用为-59.88亿元(即净收益),其中汇兑收益是主因(利润表附注显示汇兑损益为+27.63亿元收益,利息收入43.88亿元)。调节表中加回-28.80亿元,主要系剔除已计入财务费用但属于筹资/投资活动的利息支出及汇兑损益影响。

公允价值变动损失:+13.70亿元

核实结果:未超过26.6亿元门槛(13.7亿元 < 26.6亿元),但接近门槛且变动幅度较大。 变动原因:虽未过线,但值得关注。财报显示,公允价值变动损失13.70亿元(上年同期为收益2.49亿元),主要系权益工具投资及衍生金融工具公允价值下滑。这部分损失不影响现金流,故在调节表中加回。

投资收益:-6.46亿元

核实结果:未超过26.6亿元门槛。 变动原因:在调节表中减去,因其不属于经营活动现金流。金额相对较小,对整体调节影响有限。

存货减少和应付增加合计贡献了约252.5亿元现金流; 应收大幅增加则吞噬了约169.3亿元现金流; 非付现成本(折旧+减值+公允价值变动)合计贡献约63.9亿元。