穿透式监管环境下集团财务共享的数智化转型

与合规治理方案

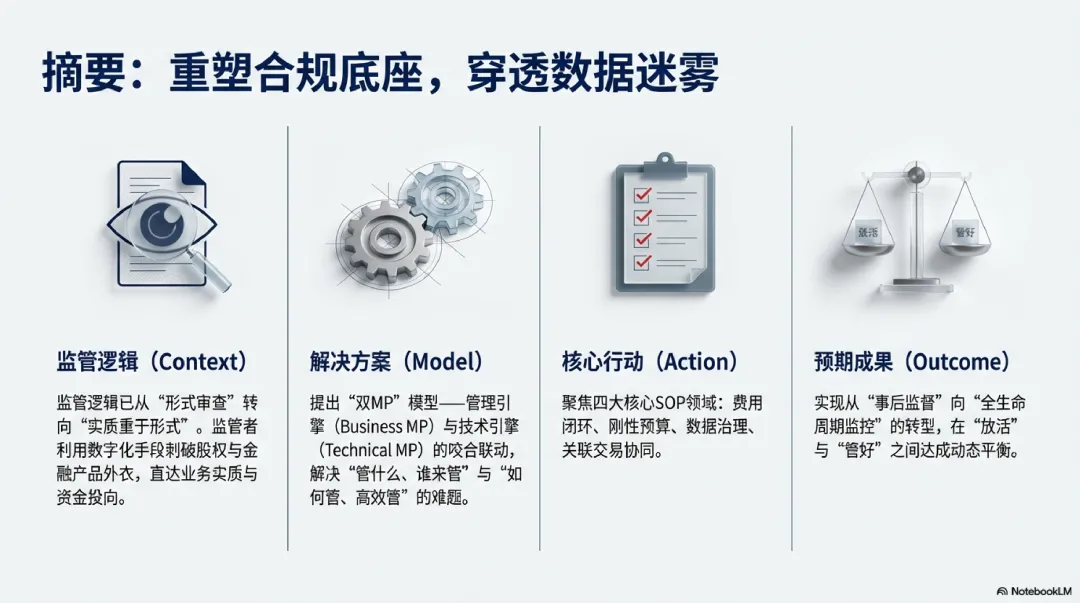

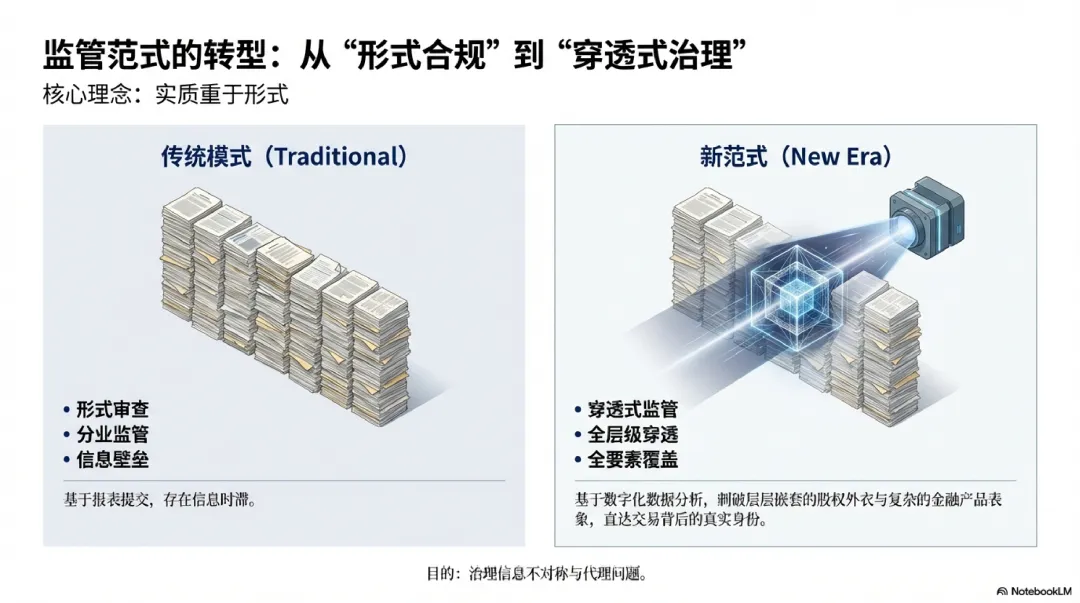

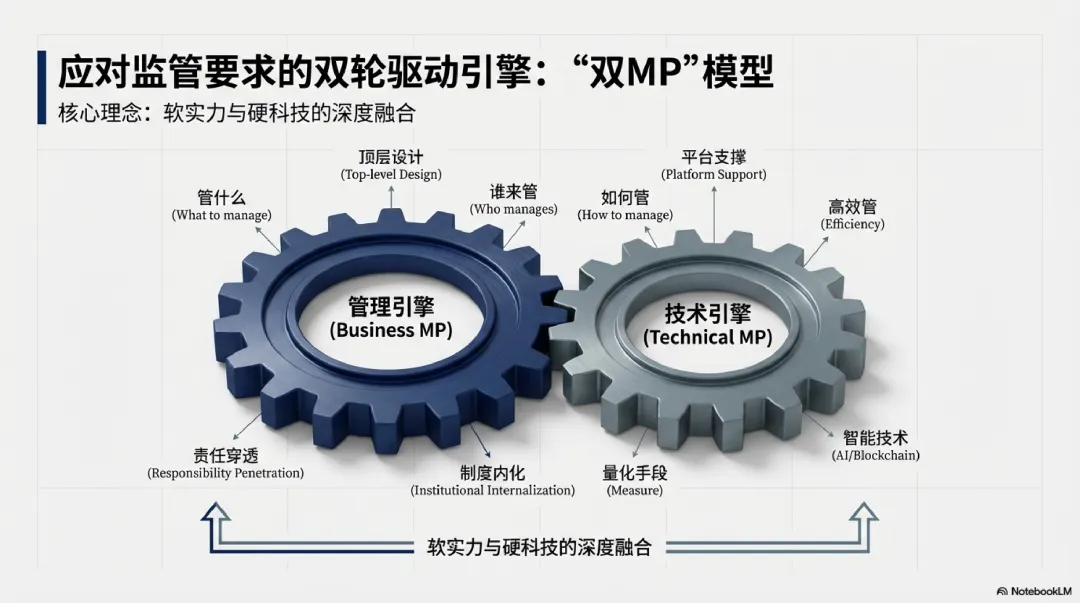

一、监管范式的转型:从形式合规到穿透式治理的演进逻辑在全球经济治理与国内监管环境深刻变革的当下,穿透式监管已成为中国金融市场、国资国企监管及税务征管的核心范式。这种监管模式的兴起,标志着规制逻辑从传统的 “形式审查” 向 “实质重于形式” 的深刻转向。在穿透式监管框架下,监管者的视角不再局限于企业提交的报表或名义上的交易结构,而是通过数字化手段,刺破层层嵌套的股权外衣与复杂的金融产品表象,直达交易背后的真实身份、业务实质与资金最终投向。穿透式监管的理论基础源于对信息不对称与代理问题的治理。传统的监管模式往往受限于分业监管的条块分割,导致监管部门间存在信息壁垒。随着国资监管体制从 “管企业” 向 “管资本” 转变,穿透式监管被赋予了 “全层级穿透、全要素覆盖、多系统联动” 的内涵,旨在构建一个纵向到底、横向到边的数字化监管网。对于大型集团而言,财务共享中心作为数据与流程的集散地,既是监控重点,也是实现内部管控闭环的关键阵地。二、穿透式监管下的 “双 MP” 解决方案模型为有效应对监管要求,企业需要构建一个双轮驱动的 “双 MP” 模型,即管理引擎(Business MP)与技术引擎(Technical MP)的咬合联动。(一)管理引擎:重塑合规根基与穿透权责管理引擎侧重于从顶层设计层面回答 “管什么” 和 “谁来管” 的问题。其核心在于管控权责的优化(Management & Control)与制度流程的梳理(Policy & Procedure)。责任穿透:厘清分级授权体系,界定哪些关键风险点必须实现跨层级 “责任到人”,杜绝监管真空。制度内化:将穿透式监管要求转化为企业的制度 DNA。例如,通过 “风险地图” 识别业务流程中因信息不对称可能被绕过的关键控制点(如底层资产审核权)。(二)技术引擎:赋能智慧监管与数据穿透技术引擎通过量化手段(Measure)与平台支撑(Platform),解决 “如何管” 和 “高效管” 的问题。利用大数据、AI 与区块链技术,实现对企业经营行为全级次、全要素的动态监测,将监管从 “人防” 提升至“技防”。三、落地实操:核心业务领域的穿透式治理 SOP在上述顶层框架下,集团应针对具体业务细化管控标准,确保合规要求直达基层。(一)费用列支与报销的真实性合规管控

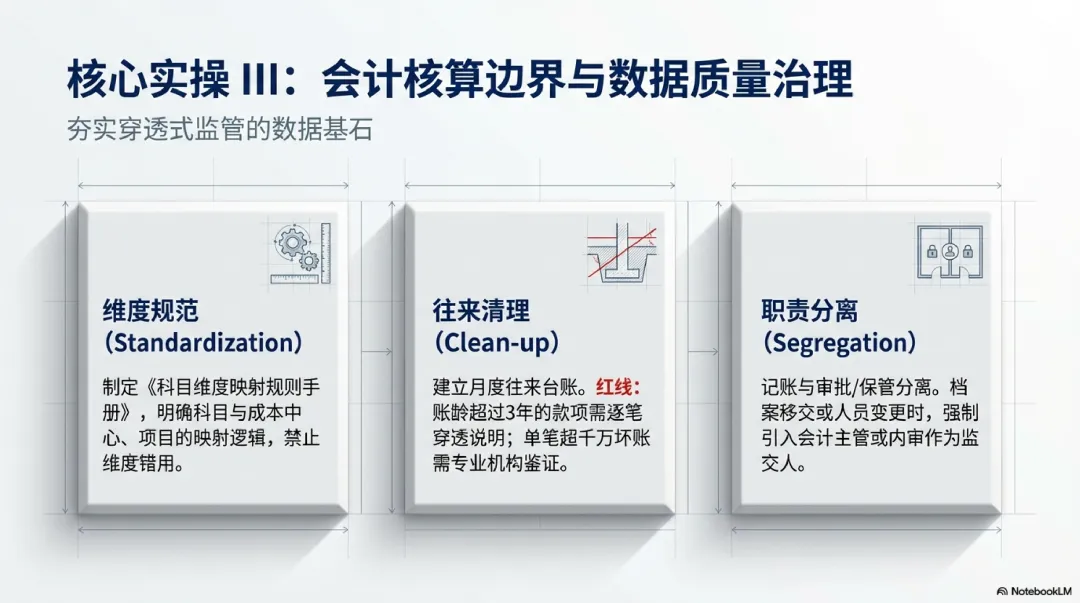

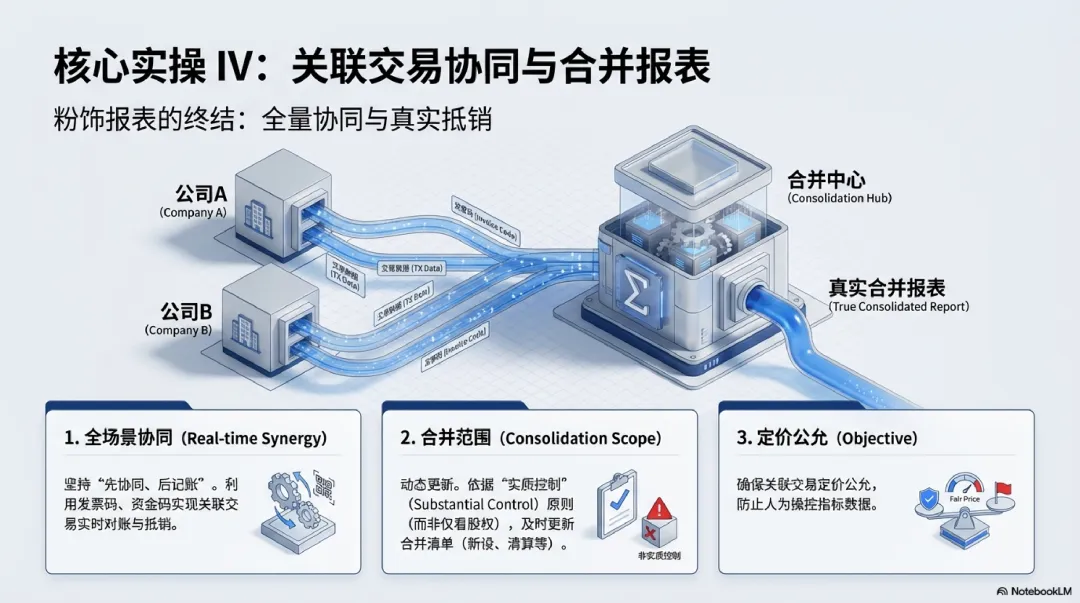

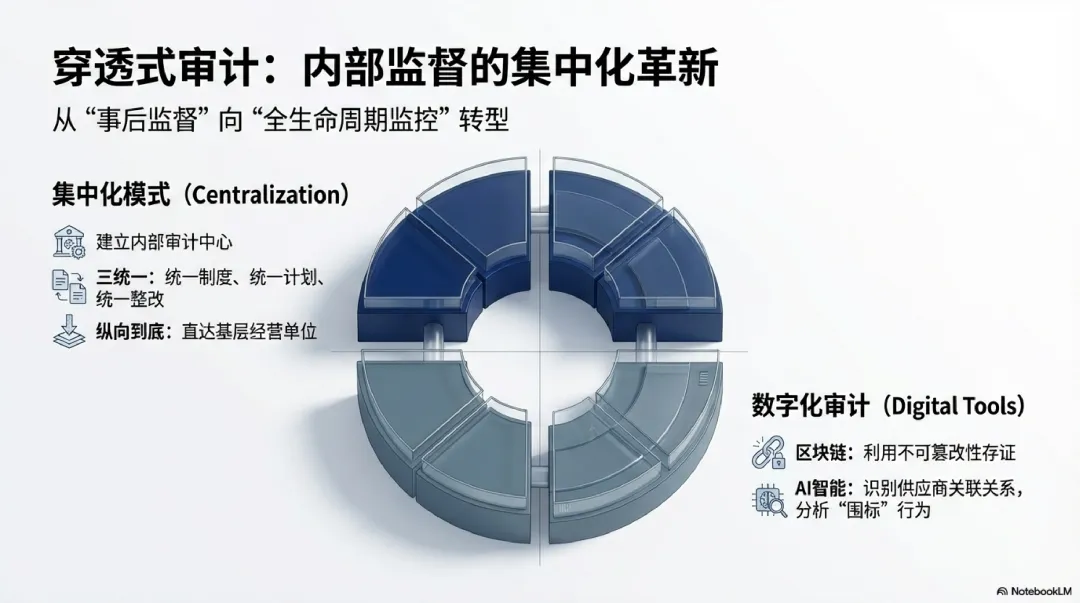

针对穿透式监管中严厉打击的 “虚列成本、变相套取资金” 问题,财务共享中心应建立硬约束机制:差旅与商旅闭环:严格差旅标准备案,固化商旅平台事前审批,实现 “无申请不订票”。系统应自动监控酒店入住时间与交通票据时间的匹配性,对于不一致、不合理的情况触发预警或禁止报销。敏感事项穿透审核:严控公务接待、出国经费及办公费列支范围。系统应自动识别发票名目中包含“酒水、名烟、敏感景区、高消费会所” 等字眼的单据,强制执行分级授权审批。资金对私支付禁令:严格履行合同约定账户支付,严禁大额资金对私支付,确保资金路径 “可溯、可查”。(二)刚性预算与项目储备全生命周期管理预算不仅是经营工具,更是穿透式监管的 “高压线”。预算指标分解:确保总控目标完整、准确,将指标层层分解至月度、岗位及个人,实现年度预算的有序分解与刚性控制。项目库动态管理:所有项目必须来源于储备库并完成可研评审。未纳入库的项目,原则上不得列入预算、不得安排招投标、不得支付资金。成本动因审核:定期修编标准成本体系,协同业务部门核定动因参数,确保预算编制具备科学的业务基础。(三)会计核算边界与数据质量治理穿透式监管的核心逻辑在于 “数据穿透”,这要求基础核算高度规范:会计核算维度规范:制定《科目维度映射规则手册》,明确会计科目与成本中心、项目、往来对象等的映射逻辑,禁止维度错用。坏账与往来项清理:严格执行坏账准备计提与核销政策(如单笔超千万坏账需专业机构鉴证)。按月建立往来台账,对账龄超过 3 年的款项逐笔穿透说明原因,避免隐性拖欠。职责分离与三方监交:记账人员与审批、出纳、财物保管必须分离。在档案移交、保管员变更等环节,强制引入会计主管或内审人员作为监交人,确保数据链条的完整性。(四)关联交易与合并报表的真实抵销针对利用关联交易粉饰报表的违规行为,建立全量协同机制:全场景协同:坚持 “先协同、后记账” 原则,利用发票码、资金码实现关联交易实时对账与抵销,确保关联交易定价公允。合并范围动态调整:按照 “实质控制” 原则,及时根据企业新设、合并、清算等增减事项更新合并清单,防止人为操控指标数据。四、穿透式审计:内部监督的集中化革新

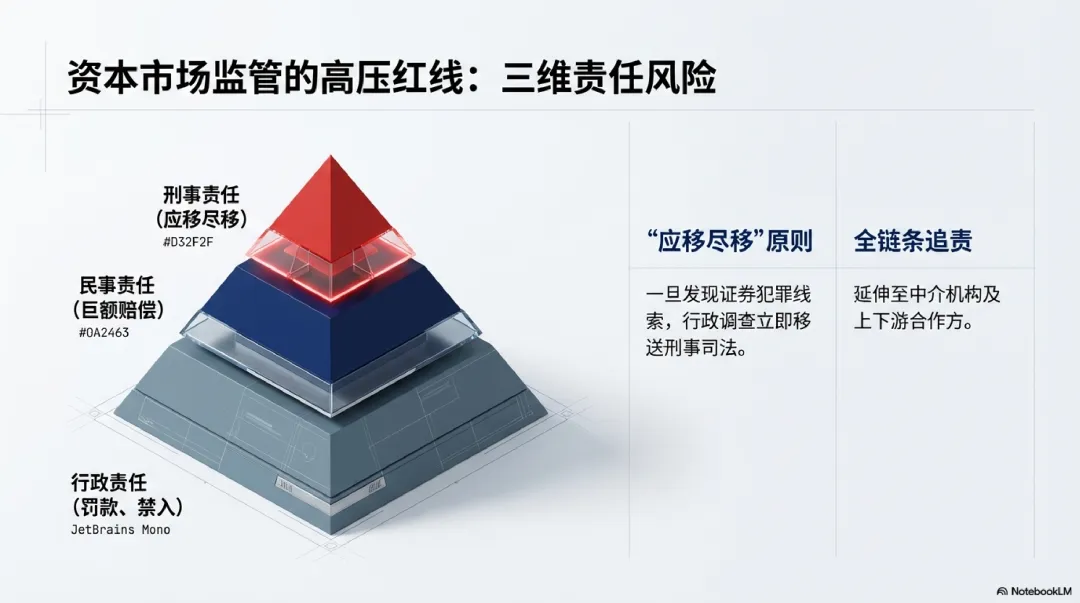

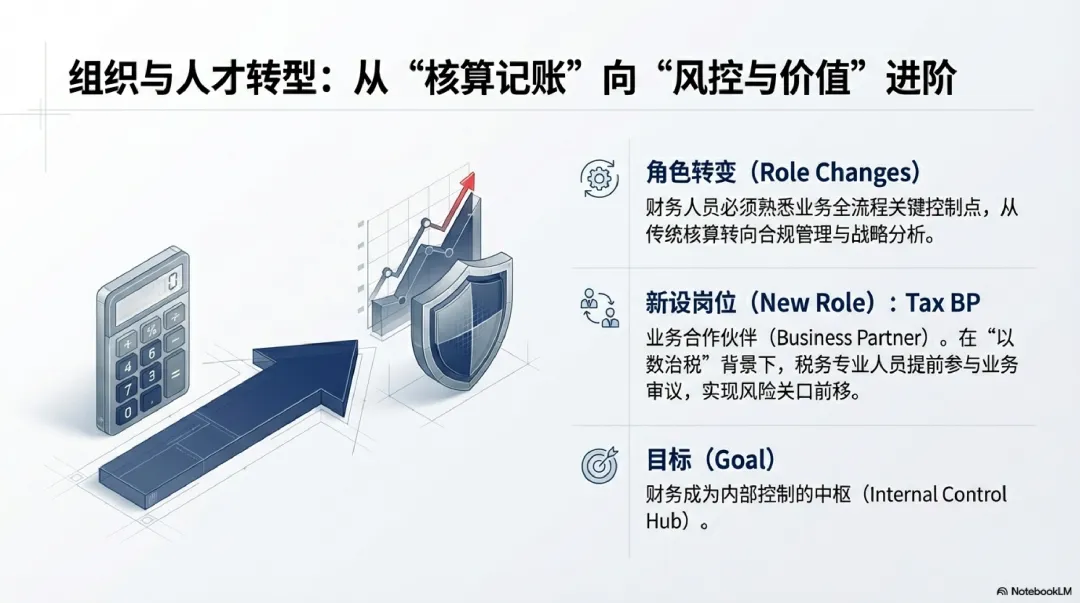

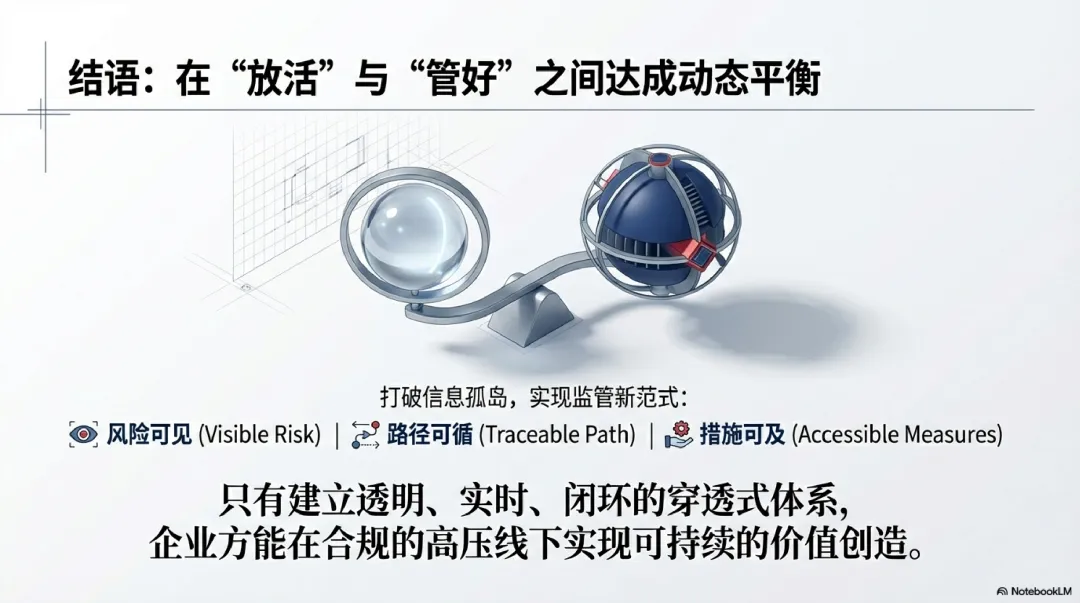

穿透式监管要求审计工作从 “事后监督” 向 “全生命周期监控” 转型。上海等地的实践表明,内部审计集中管理是必然趋势。集中化模式:监管企业应建立内部审计中心,统一制度建设、统一项目计划、统一督促整改。审计范围应直达二、三级甚至基层经营单位,强化纵向到底的穿透力。数字化审计手段:利用区块链的不可篡改特性及大数据分析技术,精准识别潜在风险点。例如,通过AI 识别供应商关联关系,分析是否存在同一 IP 操控投标等 “围标” 行为。五、资本市场监管下的财务合规与三维责任风险对于上市公司集团,穿透式监管力度空前。证监会实施的 “行、民、刑” 三维联动追责体系,极大地提高了财务造假的违法成本。全链条追责:监管机构不仅处罚 “关键少数”,还将触角延伸至中介机构及上下游合作方。刑事移送常态化:一旦行政调查发现证券犯罪线索,坚持 “应移尽移” 原则。财务共享中心必须确保所有披露信息的真实与完整,规避潜在的刑事犯罪风险。六、组织转型:从 “账务员” 到 “风险控制官”穿透式监管的实施最终依靠人。财务人员的职能必须从传统核算向合规管理与战略分析迁移。财务向内部控制转型:财务人员需熟悉业务全流程关键控制点,充分挖掘分析成本数据。建立 Tax BP 机制:让税务专业人员提前参与业务审议,在金税四期 “以数治税” 背景下,实现风险关口前移。七、结论与建议集团财务共享在穿透式监管下的解决方案,是一场从理念到技术再到流程的深刻变革。企业应将监管要求内化为管理细则,利用数智化平台打破信息孤岛,实现 “风险可见、路径可循、措施可及” 的监管新范式。通过建立透明、实时、闭环的穿透式体系,企业方能在 “放活” 与 “管好” 之间达成动态平衡。