欢迎关注我们的小红书账号哦:好望观察

黄金、钻石与战略矿产

尽管体量不及铝土矿和铁矿,但黄金和钻石对几内亚的国际收支平衡和农村就业至关重要。

黄金产业

几内亚是西非重要的产金国,年工业黄金产量稳定在20吨左右,主要集中在东北部的锡吉里(Siguiri)盆地。

主要企业:

AngloGold Ashanti (SAG):在Siguiri运营多年,是该国最大的工业金矿主。

Nordgold (Lefa):俄罗斯背景企业,运营Lefa金矿。

Managem:摩洛哥矿业集团,近年来在几内亚积极扩张。

手工采矿挑战:几内亚存在庞大的手工采金(Orpaillage)群体。由于缺乏监管,大量黄金通过非正规渠道流向马里或阿联酋(迪拜),导致国家税收流失。据贸易数据反推,几内亚实际出口的黄金价值(含转口)远高于官方生产数据,2024年出口额估算超过4.4亿美元(甚至有数据称达数十亿,视统计口径而定)。

钻石与其他矿产

钻石:几内亚出产高品质的宝石级钻石,但在全球市场份额较小。2020年产量约12.8万克拉。该行业缺乏大规模工业化投资,主要依赖半工业化开采。

未来矿产:地质勘探显示几内亚拥有具备商业价值的石墨、镍、钴和铀矿床。随着全球能源转型对关键矿产需求的爆发,几内亚正试图通过新的地质调查吸引针对这些电池金属的勘探投资

国际合作与地缘政治

几内亚已成为大国博弈的微缩舞台,中国、西方国家和俄罗斯在此交织着复杂的利益网络。

中国:主导者

中国在几内亚矿业中的地位是全方位的:既是最大的客户,也是最大的投资者和承包商。

资源换贷款模式的升级:此前签署的200亿美元框架协议是中几合作的基石。通过该协议,几内亚以铝土矿收入为担保,从中国获得基础设施贷款。截至2025年,该框架已资助了科纳克里城市道路(如Bambeto立交桥)、国家电网升级等项目。

战略依赖的互构:中国约60%的铝土矿进口来自几内亚,几内亚约90%的铝土矿销往中国。这种深度绑定使得两国关系具有极高的韧性。西芒杜项目更是将这种绑定延伸到了钢铁产业链的核心。

西方国家:从旁观到重返

美国和欧盟逐渐意识到几内亚在关键矿产供应链中的重要性,开始尝试重返。

战略焦虑:西方担忧中国垄断几内亚的铝土矿和铁矿,从而控制全球铝和钢的定价权。

切入点:由于中国企业已占据上游开采优势,西方国家主要通过力拓(英国/澳大利亚)在西芒杜的股权维持存在感。此外,美国和欧盟通过洛比托走廊(虽然主要在安哥拉/赞比亚,但意在辐射整个西非)和全球基础设施与投资伙伴关系(PGII),试图在基础设施领域提供替代中国的方案,强调环保标准和透明度。

俄罗斯:存量资产的维护者

俄罗斯铝业(Rusal)是几内亚的老牌玩家,拥有Friguia氧化铝厂和Kindia铝土矿公司(CBK)。尽管受到俄乌冲突后的制裁影响,Rusal在几内亚的运营依然维持,因为这是其全球供应链不可或缺的一环。几内亚政府采取了务实态度,未对俄企进行制裁,以保障当地就业和税收。

价格分析与市场展望

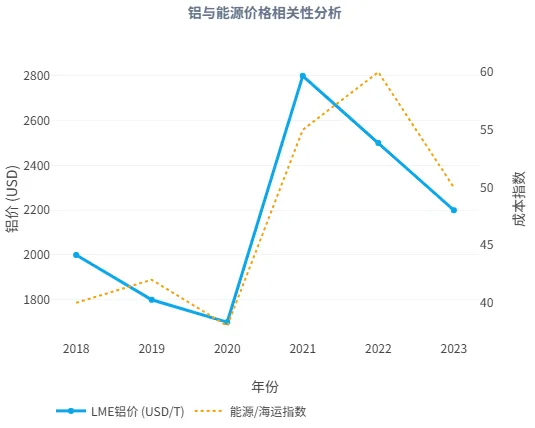

铝土矿与氧化铝价格

驱动因素:

需求端:中国新能源汽车和光伏产业对铝的需求持续旺盛。

供给端:印尼的铝土矿出口禁令使得全球供应更加依赖几内亚。

政策成本:几内亚政府推行的铝土矿指数定价及50%海运令,推高了FOB(离岸价)和CIF(到岸价)成本。

走势预测:预计2026-2030年,几内亚铝土矿价格将呈震荡上行趋势,均价可能突破57美元/吨。这是因为合规成本(航运、环保、本地化)将被转嫁给下游。

机遇与挑战:高价格意味着几内亚财政收入增加,但如果价格过高,可能促使中国炼厂寻找澳大利亚或其他地区的替代矿源,或者加速废铝回收技术的发展。

铁矿石价格

驱动因素:西芒杜的高品位矿石将改变市场结构。

走势预测:

短期(2026-2027):随着西芒杜产能爬坡,全球铁矿石供应趋于宽松,基准价格(62% Fe)可能承压下行。

长期(2028+):高低品位价差(Spread)将扩大。西芒杜的65%矿石将享有显著溢价,而低品位矿石将面临折价。

影响:这对几内亚是重大利好,因为其产品位于价值链顶端,抗跌性强。

中几合作分析与建议

合作现状与机遇

中几矿业合作已进入深水区。中国企业不仅在开采端占据主导,还在基础设施(铁路、港口、电站)建设中发挥核心作用。

机遇:

产能合作升级:几内亚迫切需要工业化,中国拥有成熟的氧化铝精炼技术和过剩的产能设备,双方在建设炼厂方面互补性极强。

新能源对接:几内亚水能丰富,中国光伏和水电技术全球领先。利用中国技术开发几内亚水电,为氧化铝厂提供绿色能源,生产低碳铝,符合全球碳关税趋势。

挑战与风险

ESG风险:博凯地区的铝土矿开采引发了严重的粉尘污染、土地退化和水源破坏问题。当地社区的抗议活动频发,针对中资企业的罢工和路障封锁时有发生。人权观察(HRW)等国际组织频繁发布报告批评中企环保不达标。

政局不确定性:虽然现政权对华友好,但过渡期的结束和未来的选举仍存在变数。政策的突然变动(如突击查税、暂停项目)是潜在风险。

法律合规风险:随着《本地内容法》的严厉执行,中企习惯的全产业链自带(自带工人、自带设备、自带物流)模式面临法律红线。

加强合作的建议

针对中国政府与企业:

从工程承包向技术赋能转变:

建议中企在几内亚建立高水平的职业技术学院(TVET),专门培训矿山机械操作、铁路维护、化工冶炼等工种。这不仅能满足《本地内容法》的用工配额,还能通过提高本地员工比例降低长期的安保和劳务派遣成本,赢得民心。

构建绿色矿山示范区:

针对博凯地区的污染问题,中企应主动引入中国国内先进的防尘、复垦技术。建议设立由中几双方共同监督的环保基金,并在社区实施看得见、摸得着的民生项目(如深水井、太阳能诊所),而非简单的现金补偿,以修复社区关系。

深度参与几内亚电力基础设施:

氧化铝厂的成败在于电力。建议中方金融机构(如进出口银行)重点支持配套水电站或光伏储能项目的融资,将单一的矿业投资升级为矿业+能源综合开发,解决制约几内亚工业化的最大瓶颈。

探索资源+物流双赢模式:

面对50%海运令,不应消极抵制,而应主动与GUITRAM成立合资船队。利用中国的造船优势,为几内亚提供或租赁船舶,既满足了合规要求,又锁定了长期的物流利润,同时在合资中保持运营控制权。

加强合规与透明度建设:

主动对接EITI(采掘业透明度倡议)标准,公开税收和社区贡献数据,打破西方媒体关于掠夺性开发的叙事。聘请当地法律顾问,确保在劳工、税务方面的绝对合规,避免授人以柄。

针对几内亚政府:

优化营商环境:在严格执法的同时,应保持政策的可预测性。频繁的各种审计和罚款会挫伤投资者信心,建立定期的政企对话机制至关重要。

基建红利的合理分配:确保资源换基建的项目真正惠及普通民众,特别是矿区周边的基础设施改善,以减少社会不满情绪对矿企的压力。

2026年的几内亚,正如其国歌所唱,正在从灰烬中重生。铝土矿和铁矿的双重繁荣为其提供了前所未有的资本积累机会。对于中国而言,几内亚不仅是资源的供应地,更是全球南方合作的试验田。通过深化产业链合作、提升ESG标准、尊重当地发展诉求,中几矿业合作有望从简单的资源获取升级为可持续的发展伙伴关系,在保障中国资源安全的同时,真正助力几内亚实现西芒杜2040的工业化梦想。

▽深度研判

帝国反击战:美国布局非洲矿产的四大抓手~非洲矿脉上的中美角力(上)

大裂变:美国4大抓手下的非洲矿业变局~非洲矿脉上的中美角力(中)

你打你的原子弹,我扔我的手榴弹,构建中非矿产统一战线~非洲矿脉上的中美角力(下)

▽产业研究

▽ 近期热文