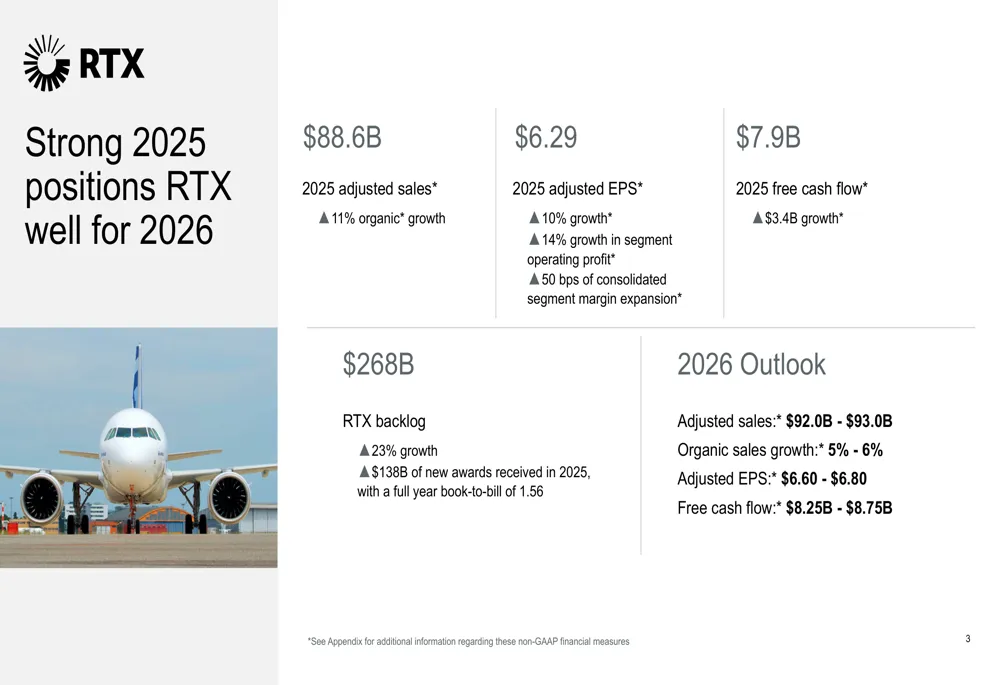

RTX Corporation(NYSE: RTX)是一家横跨商业航空与国防工业的综合性企业,由柯林斯航空系统、普惠发动机与雷神防务三大业务板块构成。2025年,公司实现了886亿美元收入与79亿美元自由现金流,创下历史新高。

业务分析

RTX的业务构成相对清晰:柯林斯航空专注于飞机航电、内饰系统及售后服务,占据商业航空供应链的关键位置;普惠发动机为窄体客机提供动力装置,其GTF齿轮涡扇技术是空客A320neo系列的核心选项;雷神防务则生产导弹、雷达与综合防空系统,客户主要为美国军方及盟友国家。

这三项业务均具备显著的进入壁垒。航空发动机需要数十年技术积累与数十亿美元研发投入,且必须通过严格的FAA适航认证,新竞争者几乎不可能在短期内突破。防务业务同样依赖长期建立的政府关系、安全许可与实战验证记录。2025年,RTX的订单 backlog 达到2680亿美元,同比增长23%,订单出货比为1.56倍,这意味着未来数年的收入已高度确定。售后服务占利润的50%以上,这部分收入比原始设备销售更稳定、利润率更高,形成了典型的"剃须刀与刀片"商业模式。

从技术演进角度看,RTX正处于多重产业趋势的交汇点。商业航空领域,全球机队更新换代周期启动,新一代窄体客机对燃油效率的要求推动GTF发动机渗透率提升;防务领域,地缘政治冲突持续,精确制导武器消耗量激增,美国及其盟友正在补充库存并扩大产能。雷神近期获得的500亿美元国防后勤局合同与17亿美元LTAMDS雷达合同,为长期收入提供了坚实基础。反无人机技术的突破,包括Coyote Block 3NK的非动能拦截能力,则打开了新兴细分市场。这些技术催化不仅支撑收入增长,更强化了RTX在关键国防现代化项目中的不可替代性。

资本配置

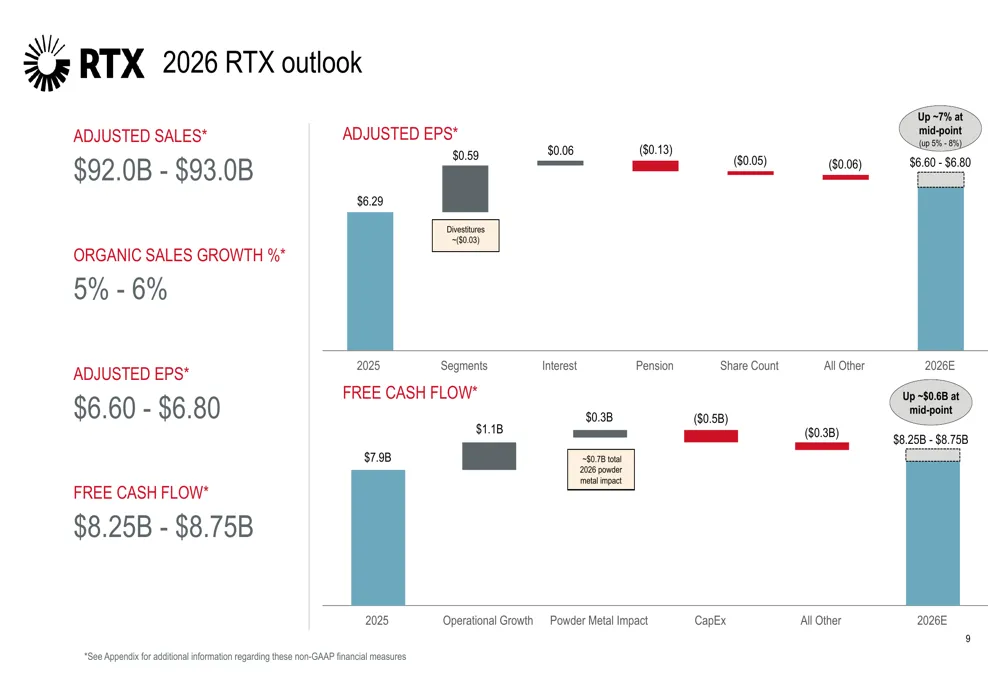

企业管理层的品质,直接决定了股东资本能否被高效运用。RTX现任首席执行官Chris Calio于2024年上任,其首份完整年度业绩显示出较强的执行能力:普惠的维修产能提升26%,雷神弹药产量增加20%,全年所有财务指标均达成或超越指引。2026年展望中,收入目标920-930亿美元,自由现金流指引82.5-87.5亿美元,反映出管理层对业务趋势的清晰判断。

资本配置方面,管理层展现出理性与克制。2025年研发投入超过100亿美元,重点投向新一代发动机技术、混合动力验证机及数字航空解决方案,确保长期技术领先地位。同时,公司连续55年支付股息,当前收益率约2.3%,为投资者提供稳定现金回报。值得注意的是,管理层优先偿还债务而非激进回购股票——长期债务从387亿美元降至343亿美元,负债权益比从0.64优化至0.53。这种审慎态度在利率高企的环境中尤为可贵,也为未来可能的战略并购保留了灵活性。

历史上,RTX通过剥离非核心业务(如网络安全板块)聚焦主业,避免了多元化折扣。管理层对2023-2024年GTF发动机粉末冶金问题的处理也显示出危机应对能力:通过扩大维修网络、加速检查流程、与客户协商补偿方案,逐步化解了声誉与财务风险。这种"直面问题、系统解决"的风格,是长期投资者应当看重的品质。

所有者收益与资本回报

财务分析的核心,是评估企业为所有者创造现金的能力,以及这种能力对投入资本的回报效率。2025年,RTX实现自由现金流79亿美元,较2024年的45亿美元增长76%,这一改善源于运营利润率提升与营运资本正常化的双重驱动。经营现金流106亿美元,资本开支26亿美元,现金流转化效率显著增强。

收入端,886亿美元总收入中11%为有机增长,柯林斯与普惠的商业板块分别增长18%与17%,显示出航空复苏的强劲动能。调整后每股收益6.29美元,同比增长10%。防务板块虽然增速较慢,但500亿美元的长期后勤合同提供了高度可预测的收益基础。

资本回报指标呈现改善趋势。ROE约10%,ROIC约5-6%,后者相对偏低主要受2020年雷神与联合技术合并产生的商誉影响。随着整合完成与规模效应释放,ROIC有进一步提升空间。利息覆盖倍数保持健康,尽管绝对债务规模较大,但现金流利息保障倍数充足,违约风险可控。

需要关注的财务细节包括:固定价格合同在通胀环境下的毛利压力,以及研发支出从29.3亿美元降至28.1亿美元所反映的战略转型——从密集开发阶段转向生产与维护阶段。这一转变短期利好利润率,但长期需观察是否削弱技术竞争力。此外,普惠业务部门对空客的收入集中度达31%,构成特定的客户风险敞口。

安全边际与估值

即使是最优质的企业,也需要以合理或低估的价格买入,才能为投资者提供足够的安全边际。当前RTX股价约200美元,对应市值2680亿美元,市盈率约32倍,自由现金流收益率2.9%。这一估值水平已充分反映市场对其增长前景的乐观预期。

采用两阶段现金流折现模型进行估值:假设未来五年自由现金流年均增长7%(基于2026年指引的中位数),之后永续增长3%,折现率8%,得出每股内在价值约126美元。即便采用更乐观的假设——高增长阶段9%、永续增长4%或折现率7%——内在价值区间也仅为145-160美元。当前股价较基础估值溢价约59%,安全边际为负。

分析师一致目标价210-220美元,隐含了8-10%的永续增长率,这对一家成熟工业巨头而言要求过高。市场似乎已消化防务预算持续扩张、商业航空超级周期与利润率持续扩张三重利好,忽视了潜在的周期性风险。

趋势分析

从技术演进维度审视,RTX面临多重催化剂的支撑。防务领域,美国2027财年国防预算有望达到1.5万亿美元,导弹防御、太空能力与印太威慑是优先方向,RTX在F-35发动机、 Patriot 防空系统、下一代雷达等领域均有深度布局。反无人机市场的快速成熟,为雷神提供了增量收入机会,Coyote系统的非动能拦截能力代表了技术前沿。

商业航空领域,GTF发动机的全球机队已超过2200架飞机,随着机龄增长,高毛利的售后服务收入将加速释放。2025年斩获的边疆航空91架与宿务太平洋152架订单,不仅巩固了市场份额,更锁定了未来数十年的服务合同。混合动力与可持续航空燃料技术的早期布局,则为2030年代的下一代窄体客机竞争埋下伏笔。

结语

RTX是一家具备宽阔护城河、稳健管理层与改善财务特征的优质企业,完全符合"以合理价格买入优秀公司"的投资哲学中的前半部分。然而,当前估值已透支未来数年的增长潜力,缺乏必要的安全边际。理性投资者应当将其纳入观察名单,等待市场恐慌或行业周期性回调带来的买入窗口——例如防务预算僵局、商业航空订单波动或GTF技术问题复发等事件冲击。对于已持有者,这是一家值得长期陪伴的复利机器;对于新进入者,耐心比行动更重要。

3浪目标$222+,马上要进入修正浪。

5浪目标$300+

我是独立开发。

星球里面分享AI趋势,美股。

星球非免费。定价99元/年,0.27元/天。

一是运行有成本,我希望它能自我闭环,这样才能长期稳定运转;

二是对人的挑选,鱼龙混杂不是我想要的,希望找到关注和热爱 AI和投资 的人。

欢迎你的加入!