手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

燕京啤酒2025业绩预告及财报分析

日期:2026-02-16 10:07:04 来源:网络整理 作者:本站编辑

评论:0

燕京啤酒2025业绩预告及财报分析

核心结论:

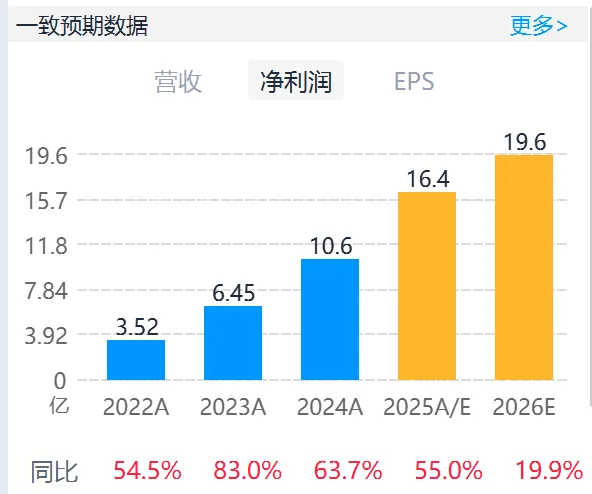

燕京啤酒业绩超预期兑现,增长质量较高:公司2025年业绩预告(归母净利润15.84-17.42亿元,同比增50%-65%),超市场一致预期。

增长主要源于核心大单品U8放量驱动的结构升级、原材料成本下降带来的毛利率跃升,以及持续的内部管理提效。尽管包含约1.32亿元的土地收储非经常性收益,但扣非净利润40%-50% 的增速依然强劲。

核心矛盾:

高成长性与估值折价并存:在啤酒行业存量竞争背景下,燕京凭借改革实现了行业领先的利润增速,2025年前三季度净利率已快速提升至15.3%。

然而,其当前估值(对应2026年预测PE约18-19倍)仍显著低于A股啤酒板块可比公司均值(约23.7倍),形成明显的

“高增长、低估值”

预期差。

关键分歧与未来焦点:

市场核心分歧在于公司盈利高增长的可持续性及全国化突破能力。

未来观察点集中于

:1)大单品U8能否突破90万吨年销量目标并维持高增长;2)华北以外市场(尤其是华东、华南)的拓展成效;3)在行业成本红利可能减弱后,公司自身提价与产品结构升级能力。

? 业绩概览与超预期验证:利润增长中枢达57.5%,改革红利持续释放

根据2026年1月20日发布的业绩预告,公司预计2025年归母净利润中值为16.63亿元,同比增长57.5%,增速中枢高于2024年的63.74%,但绝对值将创历史新高。

增长驱动力明确:

主营业务贡献,核心在于“

燕京U8

”大单品持续放量,带动产品结构升级。同时,公司通过深化卓越管理、优化供应链,实现了运营效率提升。

非经常性损益:

子公司土地收储贡献税后收益约1.32亿元,占预告净利润中值的7.9%,对整体增长有正向贡献但非主导。

市场解读积极,某头部券商点评认为“改革红利持续释放”,另一机构明确表示“业绩预告超预期”。

? 主营业务深度拆解:U8引领高端化,成本下行与效率提升共筑利润率护城河

公司盈利能力的飞跃是超预期的核心,其背后是产品、成本、费用三端的协同改善。

定性护城河分析:

U8的成功并非偶然,其“小度酒,大滋味”的精准定位,切中了年轻消费者追求轻松畅饮、低负担的需求,形成了差异化的产品力护城河。

公司通过“1+3+N”品牌矩阵(燕京主品牌+漓泉、惠泉、雪鹿区域品牌+创新产品)实现市场分层覆盖,战略清晰。

? 治理与战略定性分析:国资改革深化,“二次创业”激发组织效能

公司近年来的蜕变与深层次治理改革密不可分。

管理层与治理变革:

2022年,耿超先生正式出任公司董事长,标志着燕京“二次创业、复兴燕京”的市场化改革全面深化[核心业务表现]。

改革聚焦于市场化经营机制、产能优化与创新体系,直接推动了后续的业绩释放。

战略执行与挑战:

公司坚定推进“大单品战略”和“梯度化市场开发”。然而,业务仍高度依赖华北(营收占比53.4%)和华南(26.2%)基地市场。

全国化扩张面临成熟市场的激烈竞争,是未来最大的挑战之一。此外,2025年上半年经销商数量出现净减少,渠道调整与优化仍在进行中。

? 同业对比与估值分析:盈利快速追赶龙头,估值存在显著折价

与行业龙头青岛啤酒对比,燕京呈现出

“增速领先、盈利追赶、估值折价”

的鲜明特征。

估值与一致预期:

机构对2026年归母净利润的一致预期中值约19.6亿元,同比+20%左右,对应EPS约0.7元。

估值方面,公司当前股价对应2026年预测PE约为18-19倍。而根据研报,A股啤酒可比公司2026年一致性预期PE平均为23.7倍,燕京估值明显偏低。

多家机构基于2026年业绩给出目标价,如国泰海通17.75元、华泰证券17.25元等,较现价有约40%的潜在空间。

未来展望与核心风险

核心逻辑:

燕京啤酒已进入

“改革见效-盈利提升-估值修复”

的正向循环初期。2025年业绩预告验证了其成长逻辑,市场关注点已从“能否改善”转向“改善空间与持续性”。

关键跟踪变量:

U8增长动能:

关注公司能否达成近90万吨的年销量目标,以及在高基数下的增速变化。

区域突破:

观察公司在华东、华中等高潜力市场的渠道建设和收入增长情况。

成本与盈利:

跟踪大宗原材料价格走势,以及公司通过产品结构升级对冲成本波动的能力。

相关ETF:酒ETF、食品饮料ETF华宝等

#燕京啤酒

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 2026具身智能产业发展报告

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

英伟达2026年第一季度财报深度分析

0

2

AI产业链投资报告 | 2026年06月06日 周六

0

3

关于洲际酒店新能源改造编制可行性研究报告服务项目公开比选的公告

0

4

某科研机构研究人员李某,在撰写一份研究报告时,为图方便,将核心数据及实验成果作为写作素材上传某AI应用,导致该研究领域涉密信息泄露

0

5

保险公司报告:美国6700亿美元待建数据中心面临强对流风暴威胁

0

6

未来十年的“长坡厚雪”赛道:新能源行业前景、普通人红利与提前布局指南

0

7

我是怎么用AI搞懂财报的

0

8

金空间传媒发布柬埔寨首份户外广告行业报告,携手Grab共建城市交通媒体新生态!

0

9

【赛事指南】正大杯市调大赛:大学生市场调研能力的顶级试炼场

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved