2026年全球汽车市场深度研究报告

1. 执行摘要:全球汽车工业的“大分流”时刻

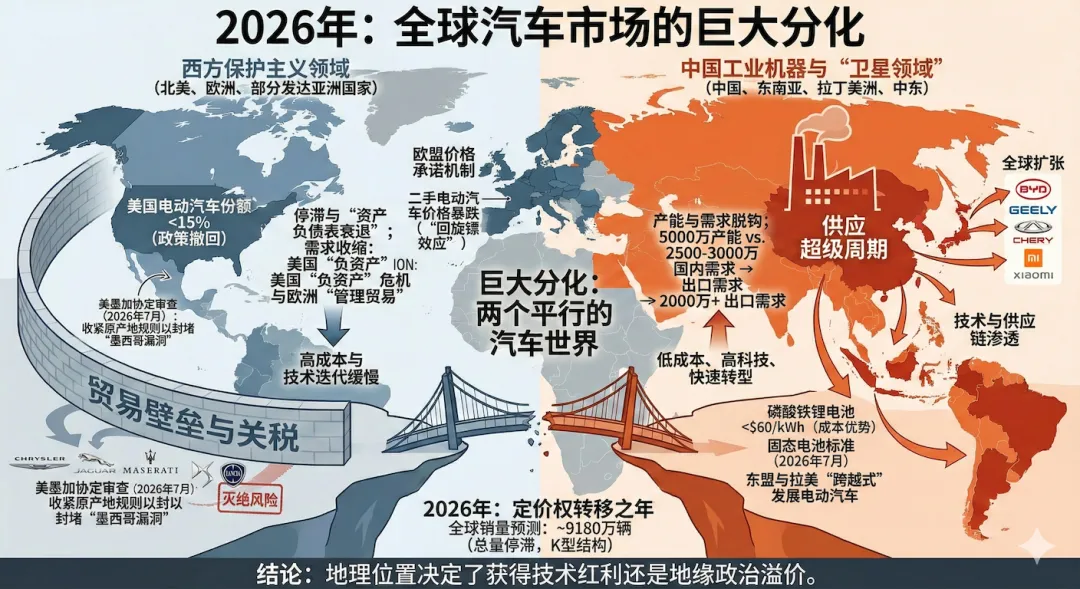

2026年不仅是全球汽车工业的一个日历年份,更是产业发展逻辑发生根本性断裂的历史节点。本报告基于多维度的市场数据、政策文本及企业战略分析,提出并论证了“大分流”(The Great Divergence)这一核心论点。在这一年,全球汽车市场彻底告别了过去三十年的同步增长叙事,分裂为两个运行逻辑截然不同甚至对立的平行体系:一边是深陷“需求墙”与资产负债表衰退的西方传统市场,另一边是依托国家资本与技术迭代进入“供应超级周期”的中国工业机器。

据S&P Global Mobility与GlobalData的综合预测,2026年全球轻型汽车(Light Vehicle)总销量预计将勉强维持在9180万辆左右,但这看似平稳的总量掩盖了剧烈的结构性动荡。中国汽车工业积累了约5000万辆的年产能,而其国内需求饱和于2500万至3000万辆区间,导致约2000万至2500万辆的结构性过剩产能必须寻找出口。这种史无前例的产能溢出,恰逢北美和欧洲市场因补贴退坡、高利率及二手车价格崩塌而陷入需求收缩期,从而引发了全球范围内的通缩压力与贸易壁垒升级。本报告将深入剖析以下关键维度:

需求侧的区域分化:美国市场的“负资产”危机与欧洲市场的“管理贸易”妥协。供给侧的非对称打击:中国车企如何利用“利润倒挂”策略(国内微利、海外暴利)重塑全球定价体系。地缘经济的重组:东南亚与拉美如何成为中国技术的“卫星生态”,以及USMCA(美墨加协定)审查如何成为北美防御战的决胜点。技术与品牌的生死局:固态电池标准的确立与边缘品牌的“灭绝纪元”。2. 2026年全球市场总量与区域分布格局

2026年的全球汽车市场呈现出鲜明的“K型”走势。发达市场的停滞与新兴市场的爆发形成了强烈的对冲效应,而中国因素则是连接这两者的关键变量。

2.1 全球销量预测与宏观经济背景

根据主要分析机构的数据,2026年全球轻型汽车销量预计为9180万辆,较2025年仅有微弱增长(约0.2%-0.4%)。这一停滞反映了全球GDP增速放缓(预测为2.7%)以及汽车消费周期的见顶。表 1: 2026年全球主要区域轻型汽车销量预测 (单位: 百万辆)

区域 | 2025年估计值 | 2026年预测值 | 同比变化 | 关键驱动/阻碍因素 |

全球总计 | 91.7 | 91.8 | +0.1% | 宏观经济放缓与区域贸易壁垒的博弈 |

大中华区 | 25.8 | 25.5 | -1.2% | 购置税优惠退坡,内需饱和,从增量转为存量竞争 |

北美 (总计) | 19.9 | 19.3 | -3.0% | 美国需求墙效应,墨西哥及加拿大销量受高利率压制 |

- 美国 | 16.36 | 15.98 | -2.5% | 补贴取消,二手车供给冲击,消费降级 |

西欧与中欧 | 15.1 | 15.4 | +2.0% | 通胀缓解带来的实际收入修复,但受制于碳排放合规压力 |

南亚 (含印度) | 9.9 | 10.4 | +5.3% | 印度中产阶级扩张,基础设施改善,以及税制改革红利 |

南美 (含巴西) | 4.2 | 4.5 | +7.1% | 巴西信贷环境改善,中国车企本地化生产带来的价格红利 |

东盟 (ASEAN) | 3.8 | 4.0 | +5.2% | 泰国与印尼的电动化转型加速,中国供应链溢出效应 |

2.2 北美市场:资产负债表的衰退与“需求墙”

2026年,美国市场面临的并非简单的周期性调整,而是一场由资产价格重估引发的“资产负债表衰退”。

2.2.1 政策退坡与购买力断层

随着《通胀削减法案》(IRA)中针对消费者的7500美元税收抵免(IRC 30D)及商业车辆抵免(IRC 45W)的实质性到期或被严格限制,美国电动汽车市场的政策红利在2026年宣告终结。替代政策的累退性:特朗普政府推出的“汽车贷款利息抵扣”政策(上限10,000美元)在技术上虽保持中立,但实质上更利好购买高价燃油皮卡和SUV的高收入群体,未能有效填补中低收入者的购买力缺口。结果:美国电动汽车市场份额预计将停滞在15%以下,不仅远低于此前激进的50%目标,甚至出现增长倒退。2.2.2 “回旋镖效应”:二手车市场的崩塌

2026年4月起,美国市场将迎来一场迟到的“清算”。在2023年至2025年9月期间,利用“租赁漏洞”(Leasing Loophole)进入市场的超过110万辆电动汽车将集中结束36个月的租期回流市场。残值危机:由于特斯拉在2024-2025年间的激进降价,这些租赁车辆的当前市场价值已远低于合同设定的残值(Residual Value)。承租人几乎会100%选择退车,将资产风险甩给金融机构(如福特信贷、GM Financial)。批发市场踩踏:预计2026年,退租电动车在批发拍卖市场的占比将从2025年的5%飙升至12.5%-15%。这种供给冲击将导致二手电动车价格螺旋式下跌。新车定价困境:当消费者能以2.5万美元购买一辆车龄3年、低里程的二手Model Y时,定价4.5万美元的新车将失去吸引力。这将迫使新车价格进一步下调15%-20%,从而彻底击穿底特律车企的利润底线。2.3 欧洲市场:堡垒化与“管理贸易”的实验

欧洲市场在2026年处于一种极其矛盾的状态:既需要中国的廉价电动车来实现激进的脱碳目标(2035年禁燃令),又必须保护本土庞大的汽车就业人口。

2.3.1 价格承诺(Price Undertaking)机制

2026年2月,欧盟委员会接受了大众汽车(安徽)针对Cupra Tavascan车型的价格承诺,这成为了中欧汽车贸易战的一个转折点。机制详情:中国制造商同意设定最低进口价格(MIP)并遵守年度进口数量配额,以换取免除最高达35.3%的反补贴税。战略影响:这一机制实际上将欧洲变成了一个“管理贸易”市场。对于像比亚迪这样拥有极低成本结构(得益于垂直整合和LFP电池优势)的企业来说,MIP意味着锁定了超额利润。虽然这保护了欧洲车企免受“白菜价”冲击,但也固化了欧洲消费者的高拥车成本。2.3.2 本土车企的“生存之战”

尽管有贸易壁垒的保护,欧洲本土车企依然步履维艰。

产能出清:福特已宣布在欧洲裁员4000人,并缩减在德国和英国的业务。大众集团也在历史上首次讨论关闭德国本土工厂的可能性,以应对成本压力。Stellantis的危机:由于误判了电动化转型的节奏并遭遇库存积压,Stellantis在2025-2026年间遭受了高达220亿欧元的财务减值打击。分析师指出,Stellantis旗下的部分弱势品牌(如DS、Lancia甚至玛莎拉蒂)可能在2026年面临被出售或关停的命运。3. 中国供应超级周期:全球通缩的输出源

2026年,中国汽车工业的宏观特征是产能与内需的彻底脱钩。这种脱钩不仅仅是经济现象,更演变成一种地缘政治力量。

3.1 5000万辆产能的重压

据行业数据测算,中国汽车总产能已在2026年达到约5000万辆的历史峰值。然而,国内市场的自然需求受制于人口结构和城市限行,长期饱和在2500万至3000万辆区间。结构性过剩:这意味着每年有约2000万辆的理论过剩产能。产能利用率:行业整体产能利用率跌至50%-60%。在任何正常的市场经济中,这都应导致大规模破产潮。但在中国,地方政府的支持和供应链的极度内卷维持了这些产能的运转。3.2 利润倒挂与出口导向

为了生存,中国车企必须出口。国内市场的惨烈价格战已将单车平均利润压缩至5000元人民币(约700美元)。出口红利:相比之下,海外市场的利润率通常是国内的3至4倍。例如,比亚迪Atto 3(元Plus)在德国的售价几乎是中国的两倍。这种巨大的利差使得出口不再是选修课,而是活下去的必修课。2026年出口目标:

比亚迪:设定了150万至160万辆的海外销量目标(总销量目标500-550万辆)。奇瑞:继续保持出口第一的地位,海外销量目标突破150万辆。总体预测:瑞银(UBS)预测2026年中国汽车出口将增长25%,达到710万辆。3.3 品牌“灭绝纪元”与整合

中国国内市场的“内卷”将在2026年达到高潮。分析师预测,到2026年底,现存的数十个新能源品牌中,仅有15至20个能保持偿付能力。僵尸企业出清:月销量低于1000辆的品牌、无法获得持续融资的新势力、以及在电动化转型中掉队的合资品牌(如部分二线日系和法系合资)将面临清算或被兼并。赢家通吃:资源将进一步向比亚迪、吉利、奇瑞、华为系(鸿蒙智行)及小米等头部玩家集中。例如,小米汽车计划在2026年实现55万辆的交付,产能扩充至每月7万辆。4. 全球南方的“卫星化”:中国技术的跨越式渗透

当欧美筑起高墙时,中国过剩的产能如洪水般涌向了“全球南方”(东南亚、拉丁美洲、中东)。这些市场正在经历一场由中国技术主导的“跨越式”发展——跳过混合动力阶段,直接进入纯电时代。

4.1 东南亚:日系后花园的崩塌

东南亚曾是日系车企(丰田、本田、三菱)的绝对领地,但在2026年,这一格局正在被彻底重写。

泰国:作为“亚洲底特律”,泰国已全面倒向中国电动车产业链。比亚迪、长安、广汽埃安的工厂已在当地投产,年产能规划超过35万辆。2026年,泰国电动车市场份额已突破20%,且绝大部分为中国品牌。印尼:凭借镍矿资源,印尼吸引了大规模电池产业链投资。2025年印尼电动车销量份额已达15%,超越美国。越南:在本土品牌VinFast和中国供应链的双重推动下,越南的电动车渗透率惊人地接近40%,超过了英国和欧盟。4.2 拉丁美洲:巴西的再工业化

巴西市场在2026年迎来了电动车的爆发,这主要归功于中国车企的“本地化”策略。

产能落地:比亚迪在巴伊亚州(原福特工厂)、长城汽车在圣保罗州的工厂已全面投产。这使得它们能够规避巴西恢复的进口关税。市场预测:预计2026年巴西电动车(含PHEV)销量将翻倍至60万辆,市场份额达到22.9%。其中,中国品牌预计将占据近50%的份额(约27万辆)。墨西哥的特殊角色:墨西哥不仅是消费市场,更是战略跳板。中国企业在墨西哥的直接投资在2023年激增288%。尽管面临美国的严防死守,中国供应链仍深度嵌入了墨西哥汽车工业,为进入北美市场寻找一切可能的缝隙。5. 技术与供应链的非对称博弈

2026年的市场竞争不仅是销量的比拼,更是技术栈与供应链成本的降维打击。

5.1 电池成本的决定性差异

中国车企的定价权源于其对电池供应链的绝对掌控。

LFP电池的统治:磷酸铁锂(LFP)电池系统的价格已跌破60美元/kWh。这意味着,在不需要任何补贴的情况下,中国车企已经实现了电动车与燃油车的“油电同价”甚至“电比油低”。西方的高成本:相比之下,美国和欧洲为了构建“去风险”的独立供应链(如IRA法案要求),不得不依赖成本更高的三元锂电池(NMC)或尚不成熟的本土供应链,导致其电池成本比中国高出30%-50%。这种结构性的成本劣势,使得西方车企在自由贸易环境下毫无胜算。5.2 固态电池:2026年7月的里程碑

当西方初创公司(如QuantumScape)还在为量产良率挣扎时,中国已开始通过国家标准确立技术霸权。

国家标准发布:中国定于2026年7月正式发布首个《电动汽车用固态电池》国家标准。该标准明确了半固态、全固态的术语定义及测试规范,为大规模商业化扫清了标准障碍。商业化落地:

一汽集团(FAW):已展示搭载富锂锰基半固态电池的原型车,续航突破1000公里。吉利与比亚迪:计划在2026-2027年实现固态电池的小规模装车或示范运营。吉利的目标是到2030年将固态电池成本控制在0.6元/Wh。广汽集团:正在推进全固态电池的量产技术,预计2026年进入关键测试阶段。6. 关键企业战略与“灭绝名单”

2026年的大分流环境将重塑企业的生死存亡。

6.1 赢家:扩张与防御

比亚迪 (BYD):事实上的全球电动车霸主。通过全产业链垂直整合(从矿山到芯片),比亚迪拥有了无与伦比的成本控制力。其2026年130万-160万辆的海外目标显示了其从“中国第一”向“全球第一”迈进的野心。丰田 (Toyota):“防守反击”的大师。尽管在中国市场份额缩水,但丰田凭借混合动力技术在北美和东南亚的深厚根基,预计2026年全球产量仍将维持在1130万辆左右,稳居全球第一。丰田的战略是用混动赚取的利润来支撑固态电池和下一代纯电平台的研发。特斯拉 (Tesla):增长的平台期。预计2026年交付量约为180万至247万辆。由于Model 3/Y产品线老化且面临中国竞品的围剿,特斯拉的增长故事已从“销量”转向“AI与Robotaxi”。6.2 输家:收缩与灭绝

行业分析指出,2026年将是多个品牌的“终局”。一份流传甚广的“2026年灭绝名单”列出了9个面临极高倒闭或被整合风险的品牌。虽然官方未确认,但以下品牌的财务状况极度危险:DS Automobiles (Stellantis):销量极低,缺乏品牌护城河。Lancia (Stellantis):仅在意大利有微弱存在感,复兴计划渺茫。Chrysler (Stellantis):产品线极度萎缩,几乎只剩一款MPV。Maserati (Stellantis):连年亏损,定价策略失败,可能被出售。Jaguar (JLR):激进的纯电转型导致产品空窗期,销量归零风险。Infiniti (Nissan):在主要市场边缘化,缺乏有竞争力的电动产品。Alfa Romeo (Stellantis):销量不及预期,无法支撑独立运营成本。Mitsubishi (Renault-Nissan-Mitsubishi):严重依赖东南亚,但该腹地正被中国攻陷。Vauxhall/Opel (Stellantis):在英国和欧洲大陆面临严重的产能过剩和成本问题。这一名单反映了Stellantis集团面临的巨大整合压力,以及二线豪华品牌在电动化时代的迷失。

7. 2026年USMCA审查:北美防线的最后一道锁

2026年7月的USMCA联合审查将是决定北美汽车产业未来十年的关键时刻。

7.1 封堵“墨西哥漏洞”

美国贸易代表办公室(USTR)已明确将中国在墨西哥的汽车投资视为国家安全威胁。2023年中国对墨投资增长288%的数据触动了华盛顿的神经。新规则:预计审查将引入极其严苛的“原产地规则”(Rules of Origin)修订。不仅仅是要求75%的区域价值含量(RVC),更可能要求核心零部件(如电池正极材料、电机磁体)以及基础材料(钢、铝)必须在北美进行“熔铸”(Melted and Poured),而非仅仅是加工或组装。劳工条款武器化:美国可能利用USMCA中的“快速反应劳工机制”来针对中国背景的工厂,以此作为非关税壁垒。7.2 加拿大的协同行动

加拿大在2026年已完全与美国步调一致。

关税与配额:加拿大不仅对中国电动车征收100%关税,还设立了一个针对特定低价进口车的4.9万辆年度配额。这一配额实际上是对中国廉价电动车进入加拿大的总量封顶,旨在保护安大略省的汽车制造业基地。8. 结论:分裂世界的两种未来

站在2026年的节点上,全球汽车产业已不可逆转地分裂为两个平行宇宙:

“中国技术圈”:覆盖中国本土、东南亚、拉丁美洲、中东及俄罗斯。这一圈层的特征是:低成本、高技术:消费者能以燃油车的价格买到配置固态/半固态电池、高阶智驾的电动车。“西方保护主义圈”:覆盖北美、欧盟及部分日韩市场。这一圈层的特征是:高关税壁垒:依靠100%关税(美、加)或反补贴税(欧)将中国产品拒之门外。技术迭代放缓:为了保护现有资产,混合动力和燃油车的生命周期被强行延长。高拥车成本:缺乏廉价供应链的支持,电动车仍是昂贵的奢侈品或中产阶级玩具。最终判词:

2026年不仅是产能过剩的一年,更是全球汽车工业定价权转移的一年。中国汽车工业通过惨烈的内部淘汰赛锻炼出的成本控制力和技术迭代能力,已经成为一种不可忽视的“通缩输出机器”。对于西方决策者而言,2026年的USMCA审查和欧盟贸易防御措施,是防止本土工业被彻底边缘化的最后防线;而对于全球消费者而言,所处的地理位置将决定他们是能享受到技术进步的红利,还是必须为地缘政治的摩擦支付溢价。