万众瞩目的国产半导体代工厂中芯和华虹,先后预告了25Q4业绩。华虹在去年Q3,曾表现出强劲的环比增长,但是在Q4环比没有延续这种势头,看起来有点令人失望。

(华虹四季度报摘要)

去年Q4,存储芯片价格不是疯了吗,为什么代工厂的Q4业绩冷淡?原因可能出在资本开支的超预期增长。

以下是华虹25年四个季度的资本开支breakdown,Q4突然飙升。

这是中芯25年四个季度的资本开支breakdown,全年合计82亿。25年初的时候,公司给出的指引是73亿美元,结果一年下来实际支出比指引高了近十亿。

去年四季度发生了什么?为什么代工厂都在增加投入?中芯的电话会议,能解释很多问题。

1、这轮芯片的超级周期已经开始分化

存储芯片涨价,的确带动了整个芯片行业的全面涨价,但是Q4开始已经有所分化了。低端手机、中低端消费类,没有能力承担上涨的成本,只能砍单,导致代工厂这部分业务下降。中芯的智能手机业务收入占比,从Q1的24.2%下降到Q4的21.5%左右。

而另一方面,中高端AI相关产品需求在爆发,比如数据中心、电源供应、汽车电子、专用存储。

所以我们判断,这一轮芯片的超级周期,高端和中低端产品在26年并不同频,价格走势的分化会加大。如今有人将其混在一起吹,危险。

2、抢设备

去年Q4,中芯和华虹同时扩大资本开支,我认为有三个因素。第一是国产芯片设计公司(例如寒王和平头哥)对标英伟达7nn产品研发成功,导致需求迅速增加,所以代工厂的产能需要立刻跟上;第二是地缘因素,交付时间的不确定性大,所以会打提前量,早点订购;第三是存储景气度高,各个公司都在扩产能,存在抢设备的情况。把能抢到的先拉进来,抢不到的配套设备以后再慢慢补齐。

所以我们判断,现在半导体设备是有明显瓶颈的,处于严重供不应求状态。

3、产能利用率是关键

我在1.6的视频中讲过,存储产品的标准化程度很高,所以有大宗商品属性。历史上发生过这样的事情:5%的供需缺口,却造成了翻倍的价格弹性。

去年Q4开始的资本开支持续增长,将会带来中芯2026年的折旧增长30%,这是非常大的增幅。

对中芯、华虹的盈利模型来说,只有把产能利用率维持在高位,才能对冲折旧压力和毛利率下滑。如果产能利用率降到90%以下,盈利弹性也会反过来放大向下。

简单说就是,高资本开支一定要对应高需求,如果发生错配,一边折旧上升,另一边产能利用率下滑,毛利率就会一路下跌,这是灾难性的。俗称产能过剩,对,浓眉大眼的半导体也会产能过剩,就在前几年刚发生过。

4、危险会在什么时候到来

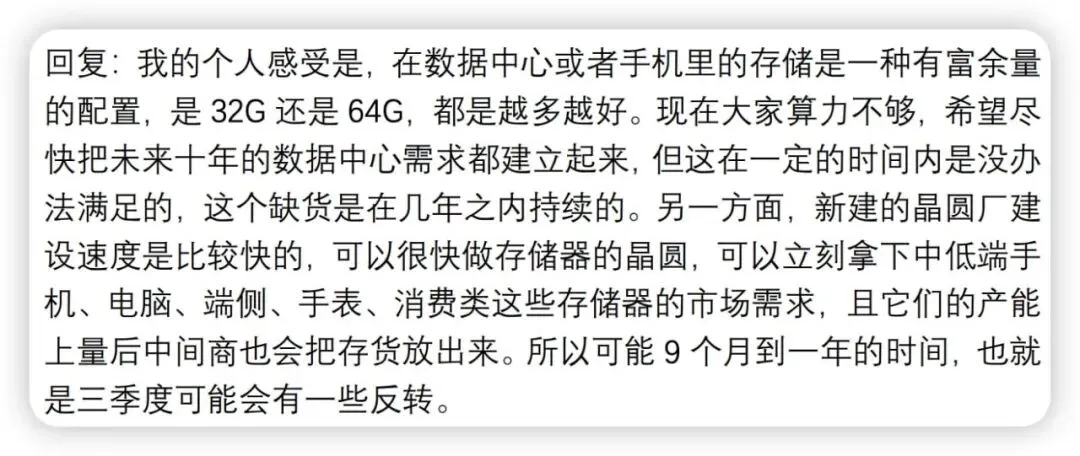

赵总对于这一轮存储周期能维持多久的问题,讲了这样一段话:

翻译过来的意思就是:存储是“可堆叠”的,不管是数据中心还是手机,存储是多多益善,配置可以一直往上加。一方面在数据中心方面,大家都想尽快把未来十年的需求都建起来,所以就是需求前置,透支需求,先囤再说。这种需求是无底洞,未来几年都会持续缺货。

另一方面,成熟节点存储(中低端市场)产能上得很快,可能在26年三季度,供需就会发生反转。等到供给释放的时候,中间商的库存也会赶紧放出来,恢复供应+去库存,两者合力会造成价格快速回落。

赵总划出了斩杀线。但是也不要紧,我们有充分的时间应对。祝各位朋友马年大吉,节后策略会见。