中国汽车产业的发展已从“增量市场”逐步转向“存量市场”,汽车保有量稳步提升、车龄结构持续老化,叠加新能源汽车渗透率快速攀升,共同推动汽车后市场成为汽车产业新的增长引擎。在独立汽车服务渠道(IAM)凭借高性价比优势快速崛起的行业背景下,途虎养车作为中国领先的线上线下一体化汽车服务平台,深耕行业十五载,以生态化运营构建流量壁垒,以轻资产模式实现规模化扩张,凭借线上线下协同的核心竞争力稳固行业龙头地位,在行业红利持续释放的浪潮中,迎来业绩增长与价值提升的双重机遇。

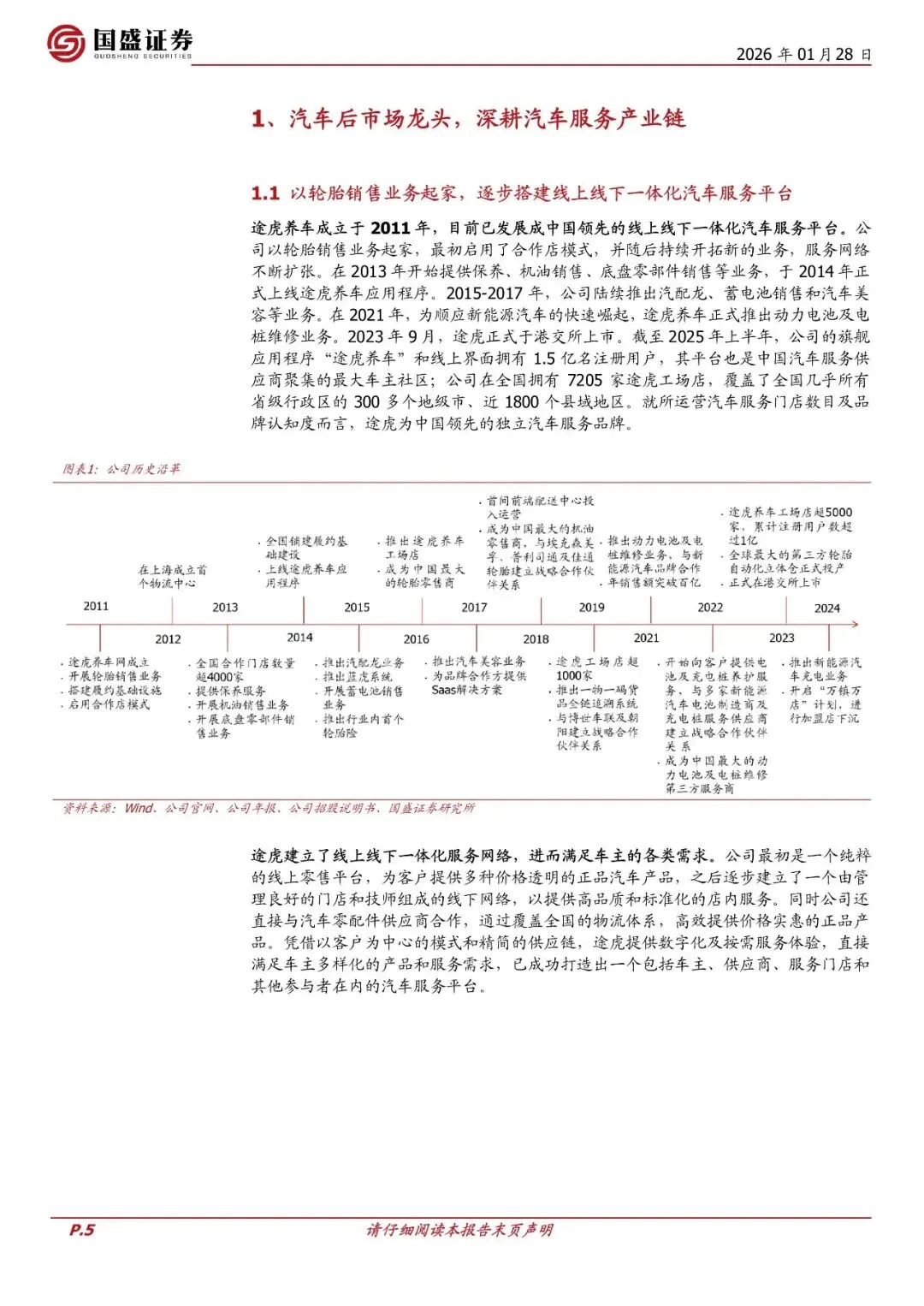

从轮胎销售起家,到成为汽车后市场的标杆企业,途虎养车的发展历程,是中国汽车后市场数字化、标准化、规模化发展的缩影。2011年成立之初,途虎以轮胎销售业务切入市场,启用合作店模式搭建初步的服务网络;2014年上线途虎养车应用程序,完成线上流量入口的初步布局;2015年后逐步拓展保养、蓄电池销售、汽车美容等业务,完善服务矩阵;2021年顺应新能源汽车发展趋势,推出动力电池及电桩维修业务,率先布局新能源汽车服务赛道;2023年9月于港交所成功上市,迈入资本化发展新阶段。截至2025年上半年,途虎养车旗舰应用程序及线上界面拥有1.5亿名注册用户,全国布局7205家途虎工场店,覆盖全国几乎所有省级行政区的300多个地级市、近1800个县域地区,成为中国门店数量、品牌认知度均处于领先地位的独立汽车服务品牌。

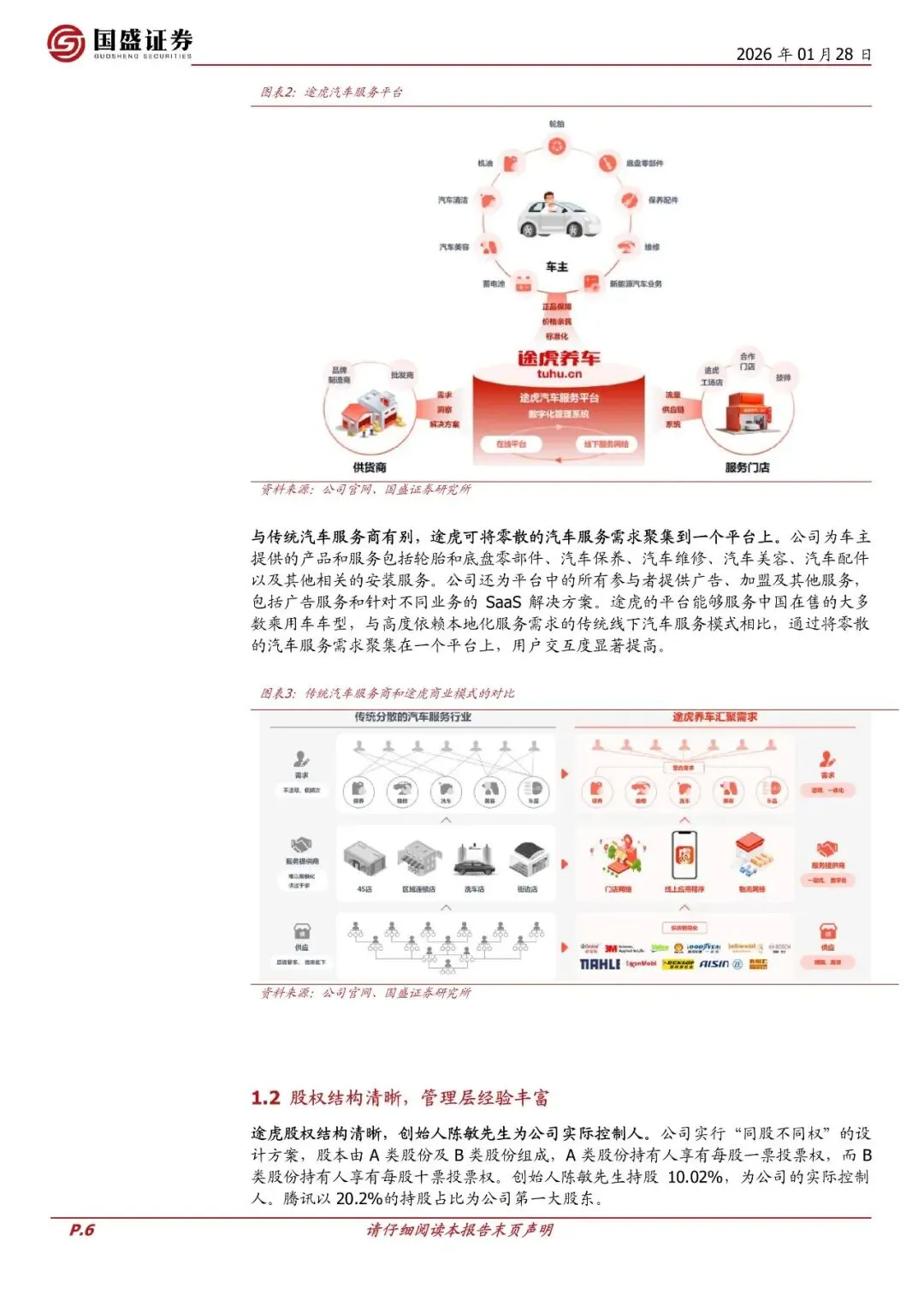

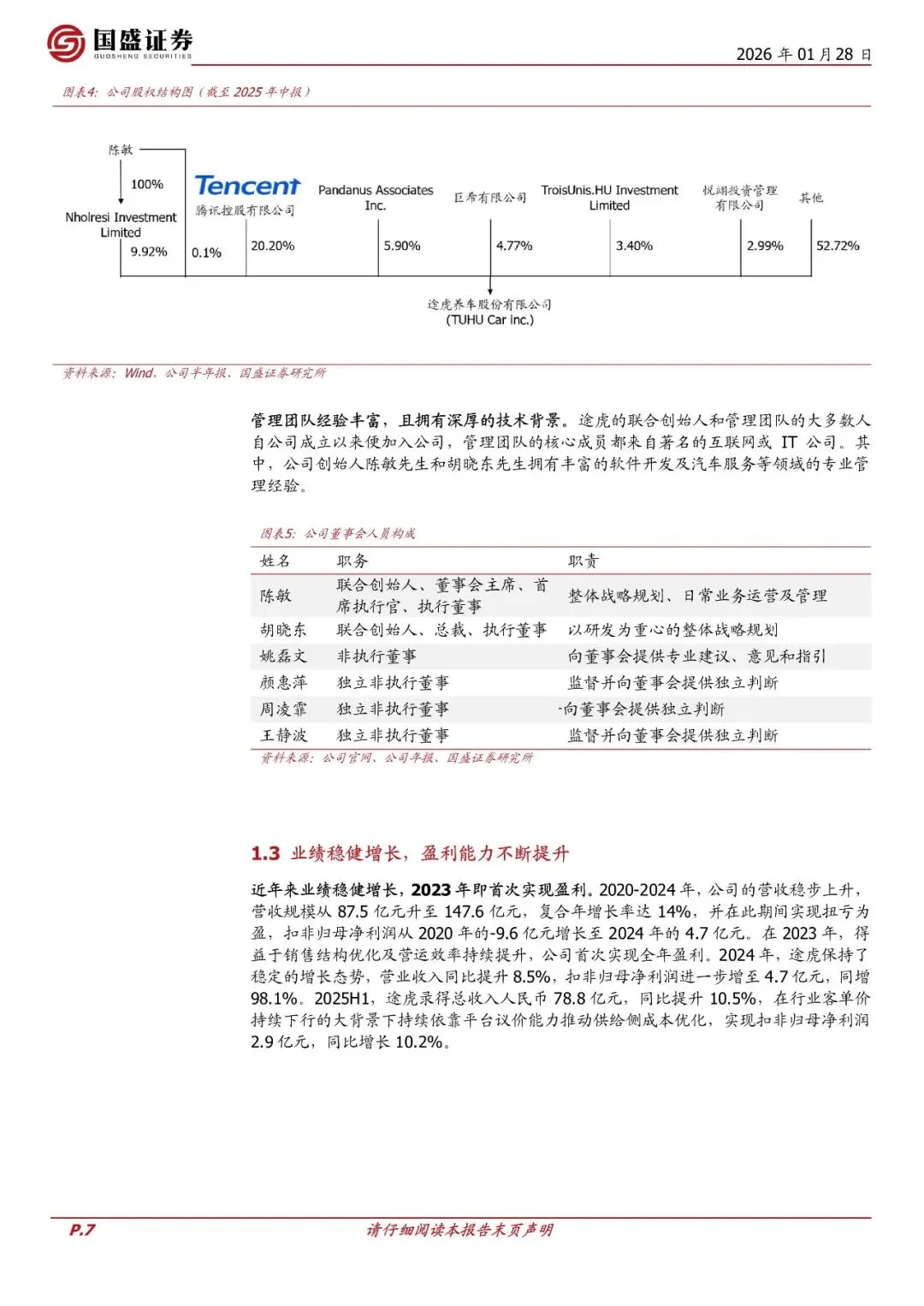

股权结构清晰、管理团队经验丰富,为途虎的稳健发展奠定了坚实基础。公司采用“同股不同权”设计,创始人陈敏为实际控制人,腾讯作为第一大股东持股20.2%,为企业发展提供资源与资金支持;核心管理团队多自公司成立之初加入,兼具互联网技术背景与汽车服务行业经验,在战略规划、研发创新、日常运营等方面形成高效协同,成为企业持续发展的核心驱动力。历经十五年发展,途虎养车已实现从单一产品销售到全场景汽车服务、从线上零售到线上线下一体化、从区域布局到全国覆盖的跨越式发展,成功打造出连接车主、供应商、服务门店的汽车服务生态平台。

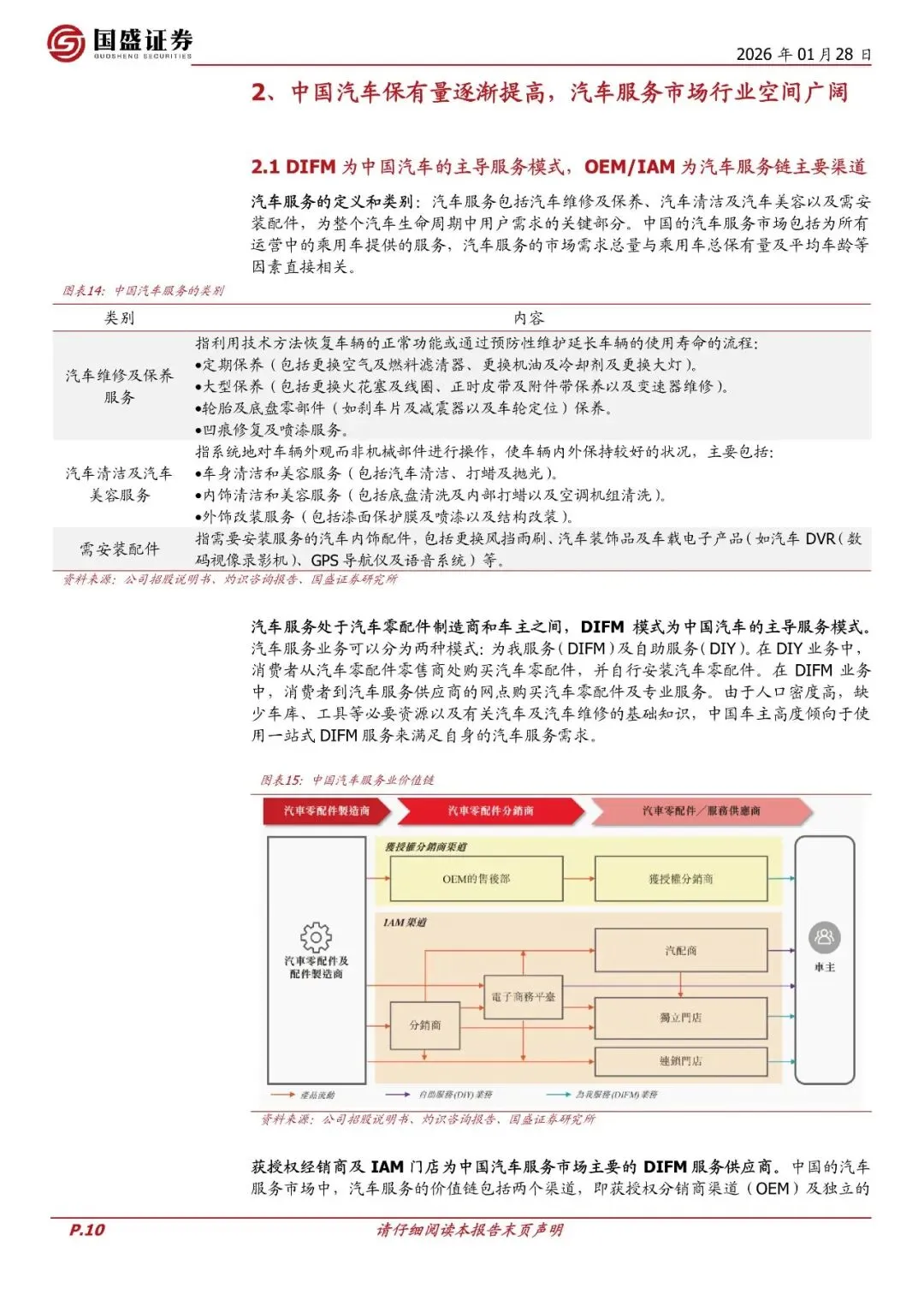

行业红利的持续释放,为途虎养车的成长打开了广阔的空间。一方面,中国乘用车保有量与平均车龄双升,成为汽车后市场需求增长的核心驱动力。数据显示,中国乘用车保有量预计2027年将达到373.8百万辆,2023-2027年复合年增长率达6.3%,而乘用车平均车龄将从2022年的6.2年提升至2027年的8年,老旧车辆的维修、保养需求持续扩容。另一方面,DIFM(为我服务)成为中国汽车后市场的主导服务模式,而IAM渠道凭借高性价比优势,成为保修期届满车辆的优选渠道。相较于获授权经销商(OEM),IAM门店的零配件售价及服务费分别低约30%、80%,随着2027年国内保修期届满乘用车占总保有量比例将升至79.1%,IAM渠道市场占比将持续提升,行业红利持续释放。

新能源汽车的快速渗透,则为汽车后市场带来了全新的增量空间。2027年中国乘用车保有量中的新能源汽车渗透率预计将达20.5%,纯电、插混汽车的销量增长推动汽车服务需求结构升级。与燃油汽车不同,插电式混合动力汽车需要额外的电池动力系统保养,年度保养维修开支较燃油汽车高13%;纯电动汽车虽无需发动机保养,但因车身重量更高导致轮胎、悬架等部件磨损更快,且电池检测、均衡、更换等服务形成全新需求,电池组更换更是成为新能源汽车全生命周期的重要服务支出。新能源汽车的服务需求变革,为汽车后市场带来了新的发展机遇。

把握行业趋势的同时,途虎养车凭借线上线下协同的核心竞争力,将行业红利转化为企业发展的实际动能,构筑起难以复制的竞争壁垒。在端,途虎持续搭建汽车服务生态系统,实现用户流量的持续积累与粘性提升。以APP、微信小程序为核心入口,途虎为用户提供丰富的产品服务选择、智能推荐及全流程数字化体验,用户可在线完成下单、预约、物流跟踪等操作,2024年全平台订单满意度超95%,复购率提升至62.3%。同时,公司借助抖音等新渠道实现用户增长,2024年抖音渠道轮胎保养新用户数同比增超100%,并将AI大模型融入智能客服、门店运营等环节,2024年智能客服日均接待会话近10万次,满意度同比提升超10个百分点。截至2025年上半年,途虎养车累计十二个月交易用户达2650万,APP平均月活用户1350万,用户规模稳居国内汽车服务市场首位。

在线下,途虎以轻资产加盟模式实现门店网络的规模化扩张与下沉,同时搭建完善的履约基础设施保障服务体验。公司将门店分为自营工场店、加盟工场店与第三方合作门店,其中加盟工场店为核心扩张模式,依托标准化的门店管理系统、服务流程与质量管控,实现门店的快速复制。2019-2024年,途虎加盟工场店从838家增长至6716家,复合年增长率达51.6%,并通过“万镇万店”计划向县级、乡镇市场下沉,2025年上半年新开门店中二线及以下城市占比超60%,对全国乘用车保有量2万以上的县域覆盖率达70%。在仓储物流方面,途虎打造“自营基础设施+第三方服务商”的全国性体系,搭建中央仓-区域仓-前置仓-工场店的四级智能仓储物流网络,2024年线上预约订单当次日达率达79%,线下进店订单前置仓5公里30分钟达、10公里1小时达率维持97%的高水平,高效的履约能力成为线下服务的核心支撑。

数字化供应链与新能源业务的深度布局,进一步强化了途虎的核心竞争力。公司依托大数据、AI技术打造覆盖全产业链的数字化解决方案,实现零部件匹配、库存管理、门店运营的智能化,2025年投入运营的广州自动化仓库效率达传统仓库的2.5倍,人工成本降低60%;同时采用C2M模式开发自有及专供品牌,依托用户数据挖掘需求,实现高毛利产品的落地,推动整体盈利能力提升。在新能源业务领域,途虎2024年初上线充电业务,年末已接入7万座电站覆盖342个城市,活跃新能源汽车用户占比超11%;同时加速布局轻美容业务,2024年新增1300家具备轻美容能力的工场店,年底覆盖超5700家,依托高覆盖与标准化流程建立服务壁垒,同时与多家新能源汽车品牌、电池制造商合作,完善动力电池维修、检测等服务能力,充分把握新能源汽车服务的市场机遇。

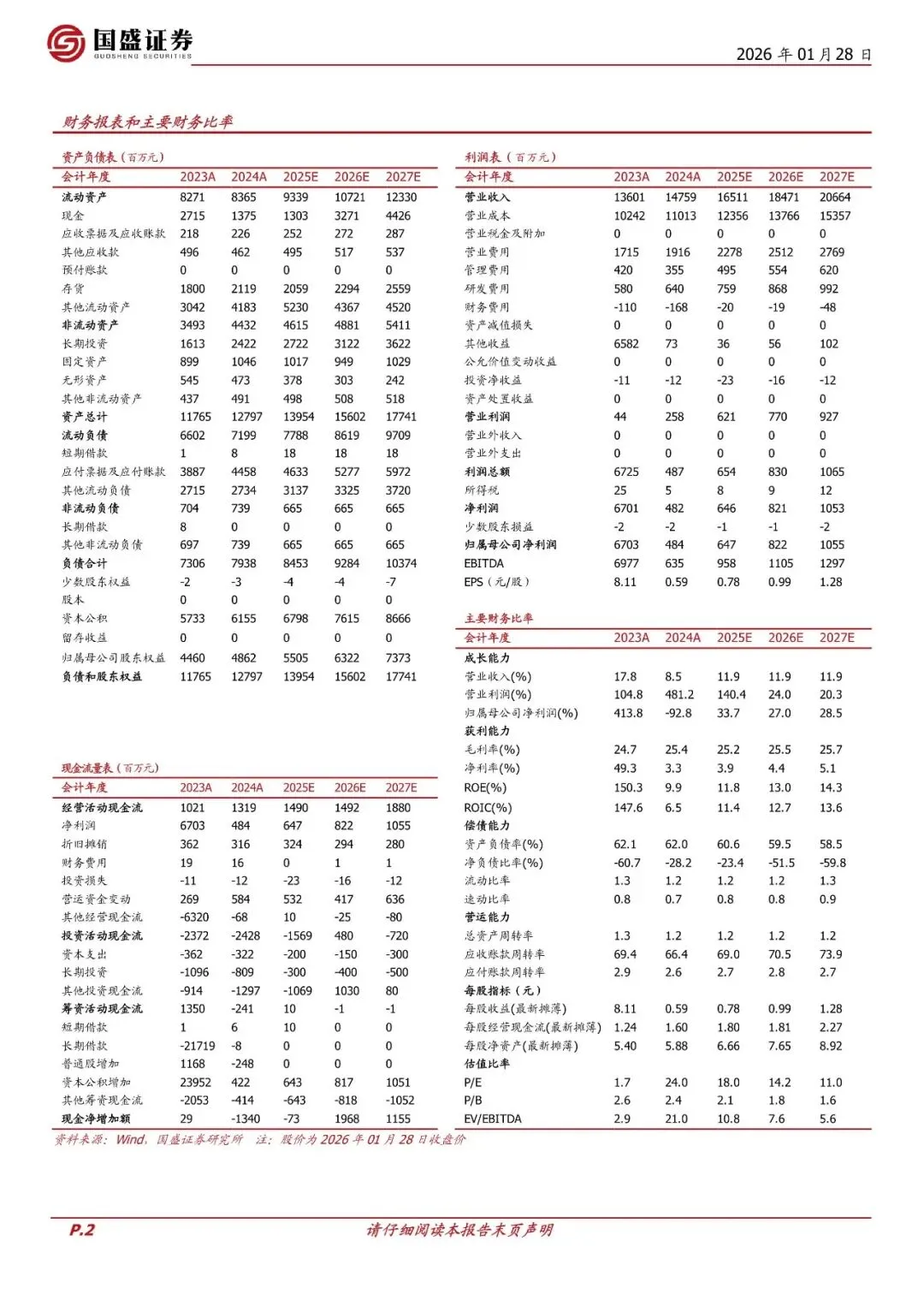

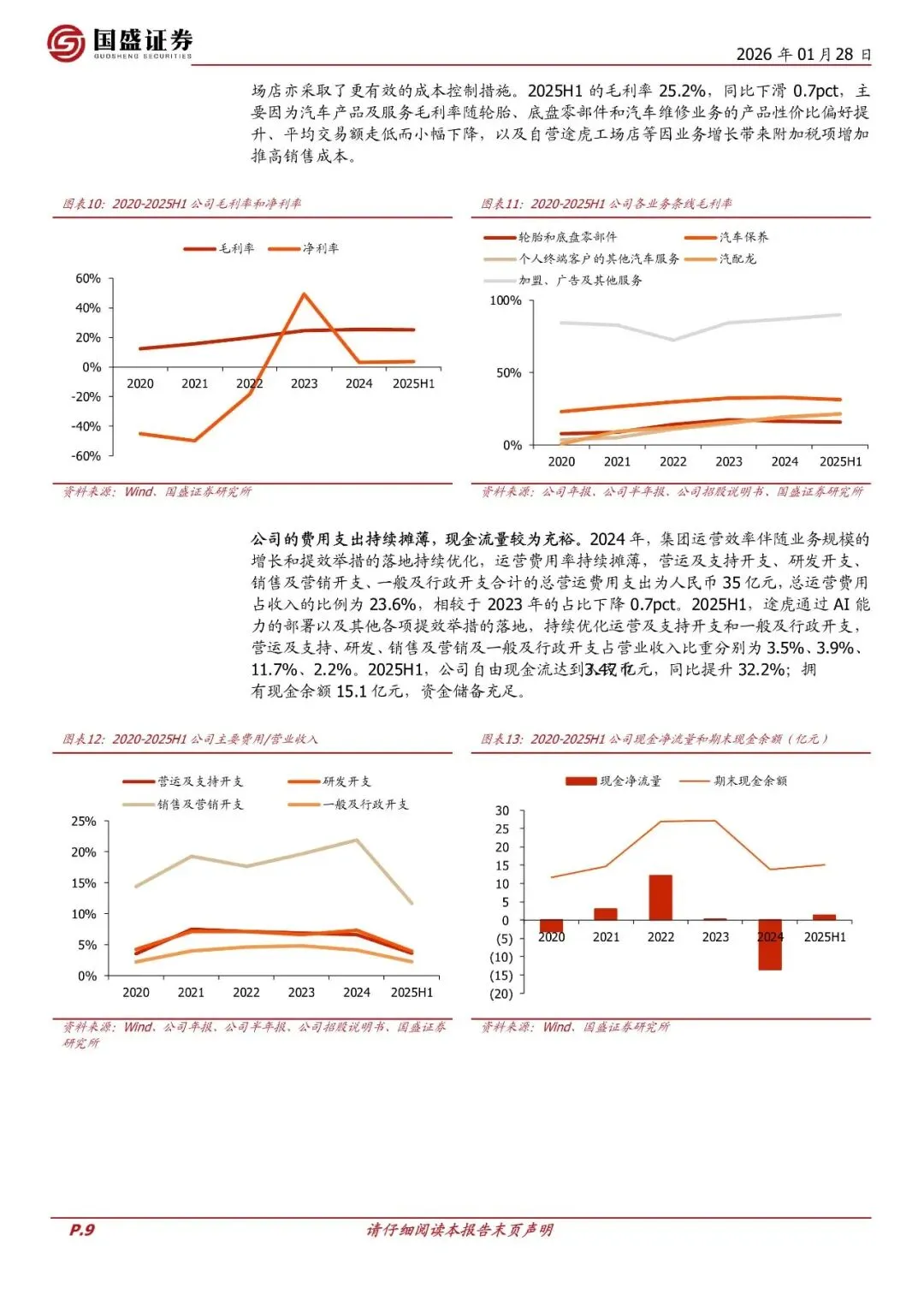

稳健的财务表现,印证了途虎养车商业模式的可行性与盈利增长的确定性。2020-2024年,公司营收从87.5亿元升至147.6亿元,复合年增长率达14%,并实现扭亏为盈,2023年首次实现全年盈利,2024年扣非归母净利润增至4.7亿元,同比增长98.1%;2025年上半年,公司在行业客单价下行的背景下,实现营收78.8亿元,同比增长10.5%,扣非归母净利润2.9亿元,同比增长10.2%。盈利能力方面,公司毛利率从2020年的12.3%升至2024年的25.4%,2025-2027年预计毛利率将稳步提升至25.16%、25.47%、25.68%,费用率则随规模效应持续摊薄,2024年总运营费用占收入比例降至23.6%,现金流状况持续改善,2025年上半年自由现金流达3.47亿元,同比提升32.2%。

国盛证券预测,2025-2027年途虎养车营收将分别达到165.11亿元、184.71亿元、206.64亿元,同比均增长11.9%;归母净利润分别为6.47亿元、8.22亿元、10.55亿元,同比增长33.75%、26.96%、28.45%,当前对应市值PE为18/14/11倍,显著低于汽车后市场可比公司2026年21倍的平均PE,估值优势凸显。基于此,国盛证券对途虎养车首次覆盖并给予“买入”评级。

当然,途虎养车的发展仍需警惕潜在风险:汽车后市场需求受宏观经济、汽车消费支出影响,若行业需求不及预期,将直接影响公司业务增长;轻资产加盟模式下,加盟商合作的稳定性对门店网络运营至关重要;新能源汽车、自动驾驶等汽车技术的快速进步,可能带来服务需求与模式的变革,对公司的技术研发、业务调整能力提出更高要求;同时,行业数据、市场环境的变化也可能带来数据滞后性风险。

从行业发展趋势与企业自身布局来看,途虎养车的长期发展逻辑已然清晰:以线上生态构建流量壁垒,以线下轻资产模式实现规模化扩张,以数字化技术赋能供应链与门店运营,以新能源业务布局把握行业新机遇,线上线下协同的核心竞争力,让公司得以充分享受汽车后市场IAM渠道崛起、新能源服务需求扩容的双重红利。作为汽车后市场的龙头企业,途虎养车正沿着“生态化运营+规模化扩张”的道路稳步前行,在汽车产业存量竞争时代,持续挖掘汽车后市场的增长潜力,铸就中国汽车服务行业的标杆品牌。

本报告受篇幅限制,仅列举部分内容。

如欲获取完整版PDF文件,可通过以下方式获取。

1、朋友圈转发本文积赞5个;

2、号内原创文章赞赏或微信红包5元;

均可凭截图与帮主微信私聊索取,

发圈积赞截图后留圈24小时内发送;

赞赏或红包可即时发送。

帮主微信号:wuyijie302524

文章来源:网络,文章不代表本平台观点,仅供参考。

感恩原创作者,版权归原作者所有,如若侵权,烦请平台留言删除。

更多文章请进入下方按钮“往期文章”或“分类阅读”页面进行点击阅读。

自助加帮主微信(微信号:wuyijie302524)拉微信群

对口职能QQ群扫下面

更多公众号推荐:

1、4S店管理帮手【4S店必关注】请关注

2、汽车销售顾问/训售师种子讲师请关注

3、最接地气新能源电动车相关信息请关注