2025年,中国电动车行业在新国标落地实施、技术迭代与全球竞争的多重驱动下完成了关键改变。

随着合规化进程的深化与竞争阵营的升级,行业真正转向高质量发展的新国标时代新阶段。站在2026年的起点,行业将呈现出格局重构、品类突围与全球化突破的鲜明特征,驱动产业迈向全新发展周期。

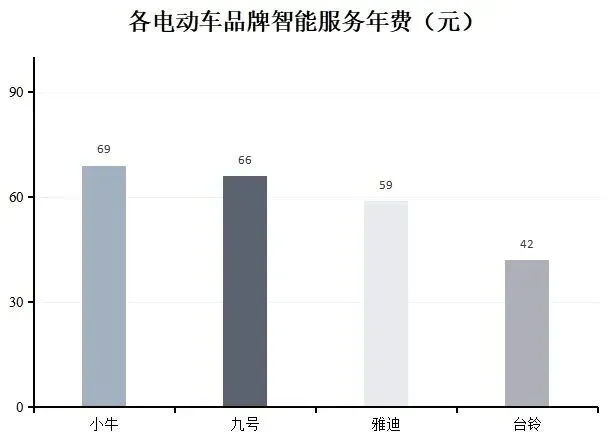

竞争格局:马太效应加剧,四大阵营主导市场

新国标以安全与防篡改的铁腕清场,在2025年开启了行业第一轮合规化出清。2026年,这一进程将持续深化,白名单+CCC认证的准入机制将进一步抬高行业门槛。中小品牌因技术储备不足、合规成本高,带来了巨大的生存挑战,市场集中度也在不断向头部企业倾斜。

与此同时,由于新国标的落地和市场需求的不断兴起,行业竞争格局从传统品牌、互联网新势力的二元格局,将会加速演变为“传统品牌、互联网新势力、摩企、汽车品牌”的四方混战,新一轮淘汰赛已然打响。

2026年四大阵营的分化与对决,将进入更加激烈的竞争阶段。传统品牌凭借成熟的渠道网络与规模效应巩固基本盘,互联网新势力以智能化体验重构用户认知,摩企阵营凭借深厚的性能技术积淀切入高端市场,汽车品牌则下放三电技术与安全配置,重塑家用场景的产品标准。

此外,行业头部企业规模化扩张与细分品类品牌标签化并存的“双轨格局”将正式形成。例如,目前已有多个头部品牌布局商用、休三,甚至拓展至电池、电机、四轮车等新赛道,行业竞争将从单一维度的规模比拼转向多维度的生态较量。

增长逻辑:生态化转型取代硬件销售,全生命周期服务成核心

据营商统计,目前的电动两轮车市场保有量已达到4.5亿辆,新国标的升级和以旧换新的推动,市场将从增量转向存量竞争,单一硬件销售模式已难以为继。2026年,“硬件+服务+生态”将成为行业增长的核心逻辑,企业加速从产品提供者向出行解决方案服务商转型。

传统车企与新势力纷纷布局车联网、电池租赁、维修保养等增值服务,通过全生命周期运营提升用户粘性。毫无疑问,越来越多的互联网、摩企、汽车品牌的入场将会进一步推动这一趋势,其带来的用户运营经验与生态资源,将加速行业从卖产品到卖服务的范式转移。

技术与产品:多元分层与品类爆发,开启千万级赛道竞争

近几年,电动车行业围绕续航、动力、智能、车身结构等展开激烈竞争。随着自主原创车型日益增多,产品技术路线将摆脱单一内卷,呈现精准分层的多元化格局:传统品牌聚焦能源技术的普惠化应用,互联网新势力着力构筑智能技术壁垒,摩企深耕性能技术领域,汽车品牌则逐步下放车规级三电系统与安全配置。

随之而来的,就是产品端将迎来结构性爆发:电摩品类在2025年427万辆上牌量的基础上,2026年有望突破千万规模;电轻摩、高速电摩的政策开放将激活高端市场需求;商用场景持续扩容,外卖车年销量突破750万辆,骑手规模超1300万;休三、微型四轮车在城乡市场快速渗透,形成“休三进城、微四下乡”的消费新场景。

2026年乃至未来的行业发展中,电自、休三、电摩、商用车四大千万级品类赛道,将同步进入全新产品竞争阶段。

渠道与全球化:全域覆盖与精准渗透,出海成系统能力竞争

新媒体、新零售已经成为不可阻挡的消费大趋势,在电动车行业也不例外。渠道布局从“规模扩张”转向“效率与精准度提升”,线上线下融合的全域覆盖将成为企业多元化渠道的标配。头部企业通过数字化工具优化渠道管理,下沉市场渗透与高端场景定制同步推进,实现用户流量的精准捕捉与高效转化。

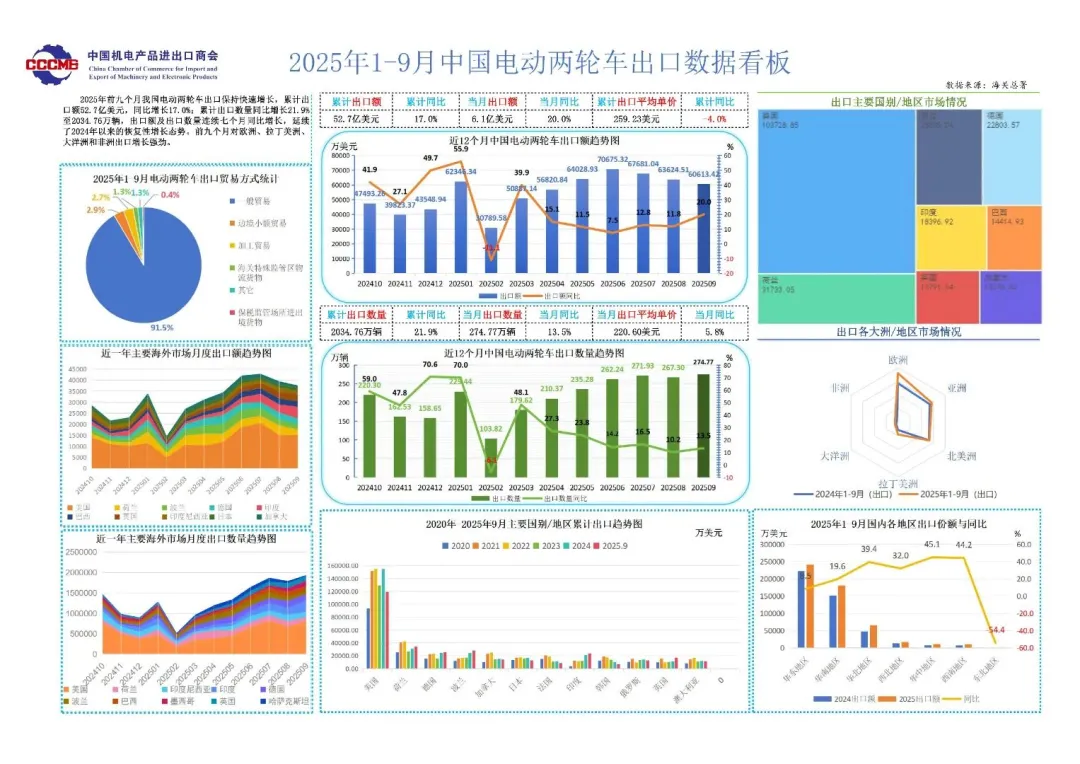

此外,海外市场在2025年出口突破327万辆后,2026年将从规模增长转向全球化能力的系统竞争。东南亚、欧洲市场持续起势,非洲、中亚、南美等新兴市场快速放量,企业出海不再是单纯的产品输出,而是品牌、技术、供应链与服务能力的综合较量。

站在行业转型的关键节点,2026年的中国电动车行业将在合规化、智能化、生态化与全球化的四重奏中,开启从“中国制造”到“中国创造”的跨越。企业唯有构建技术、产品、渠道与服务的系统能力,方能在这场格局重构的浪潮中占据先机,迎接电动出行生态的全新时代。

点“在看”明天风和日丽