报告名称:2026年一季度中国经济观察报告(文末附报告PDF) 出 品 方:毕马威

毕马威2026年Q1中国经济观察:十大核心要点

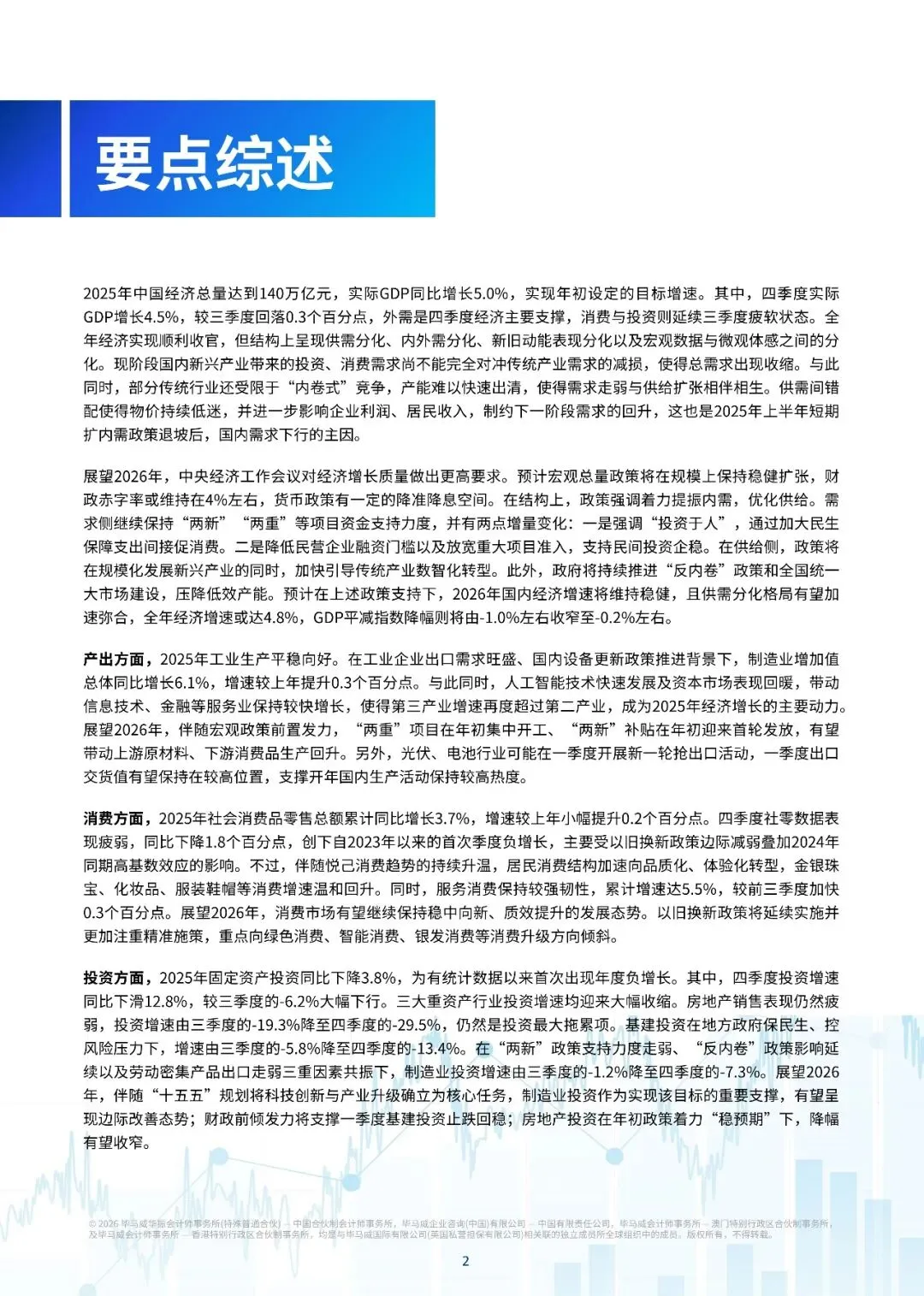

一、2025年经济达标收官,但"体感温差"明显。

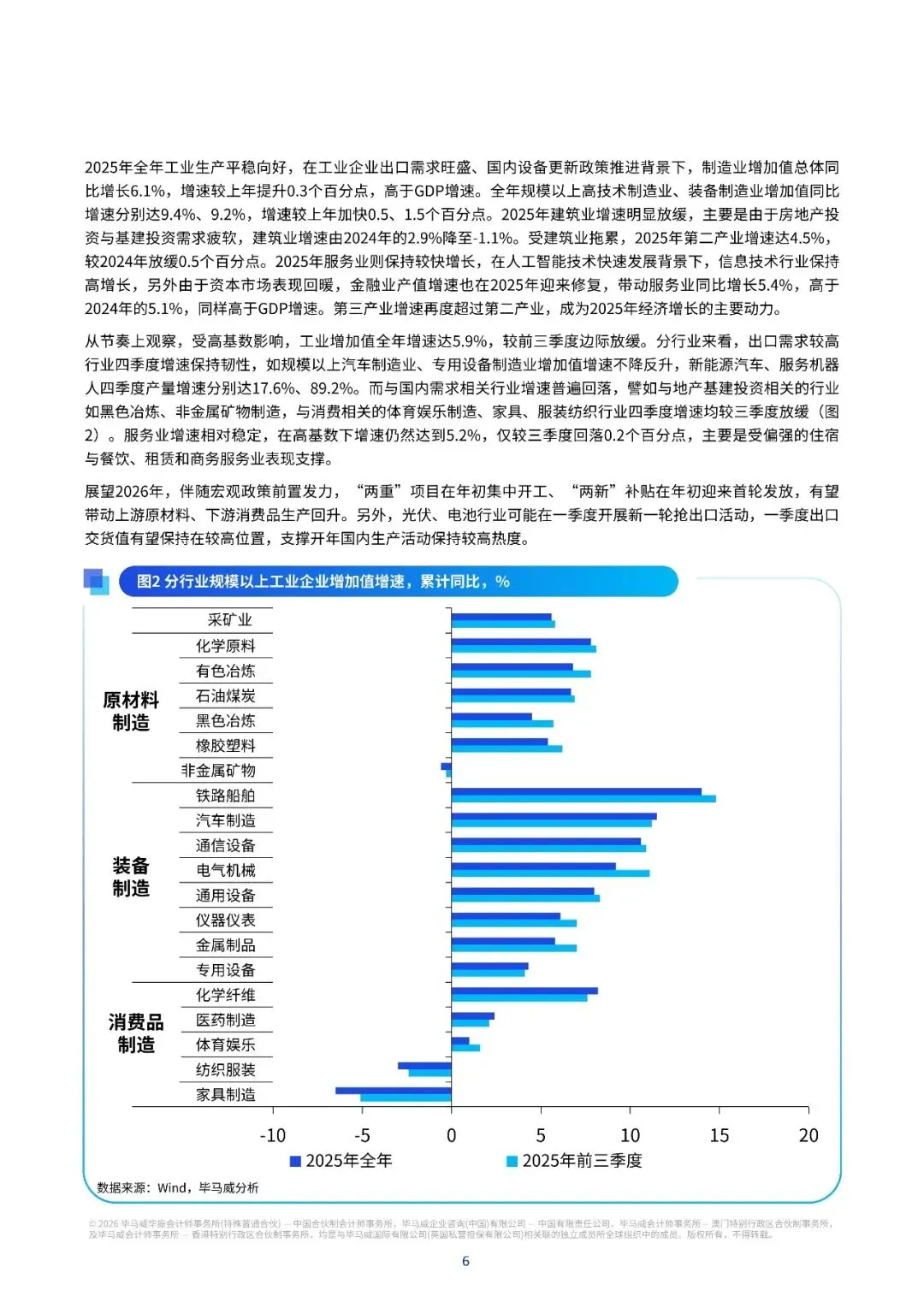

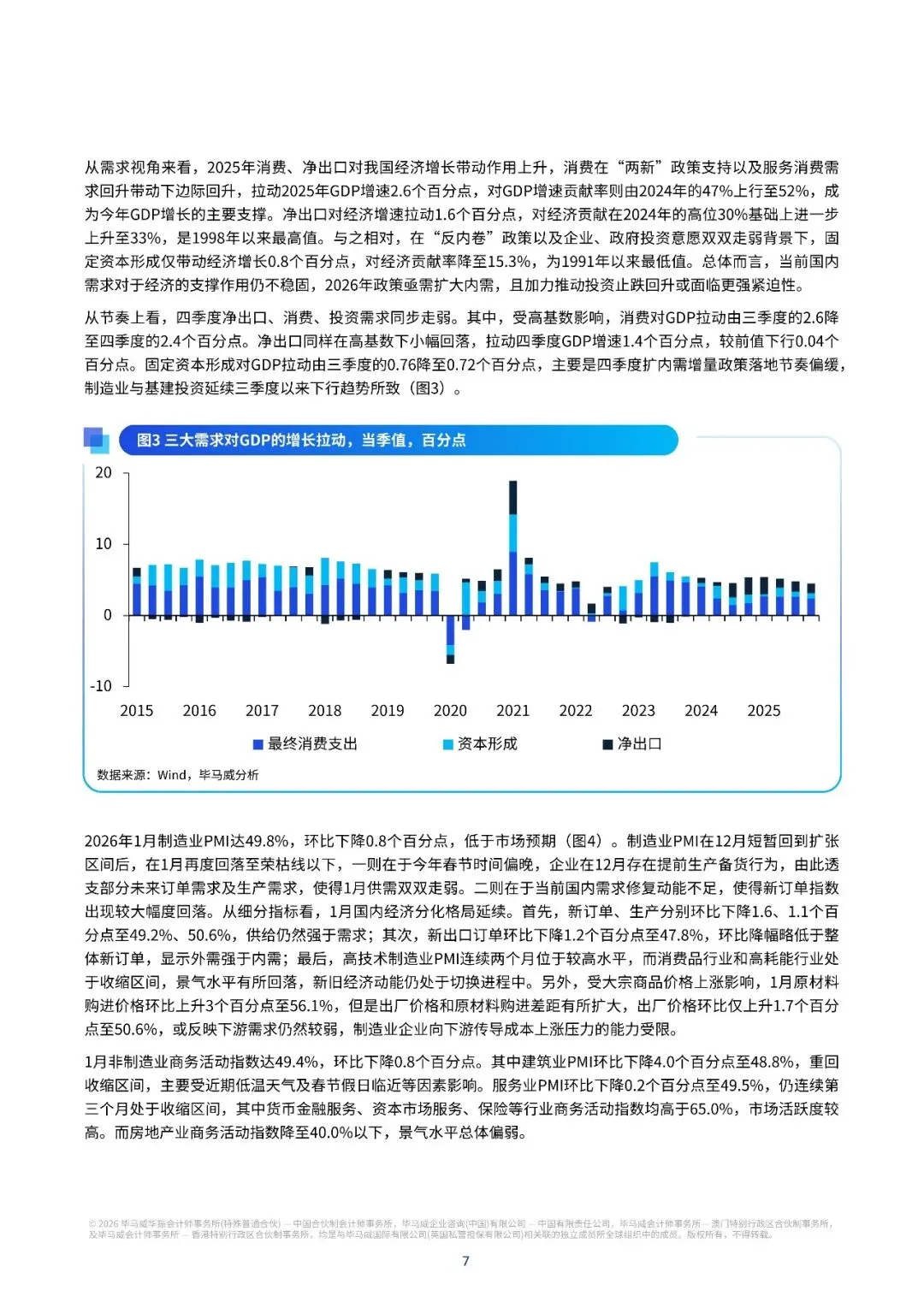

2025年,全年国内生产总值增长百分之五,看上去是达成了年初设定的目标,可深入探究一番,四季度增速已然回落到百分之四点五,并且经济结构展现出耐人琢磨的多种分化情况。

供给方面生产表现活跃,需求方面却相对显得疲软。外部需求出口有着十足的韧性,国内需求消费以及投资增长却没有力量。人工智能、新能源这类新的动能蓬勃发展扩张,房地产、轻工这些传统产业却持续呈现衰弱态势。更为关键之处在于,宏观层面的数据呈现出稳定态势,然而企业以及消费者所拥有的实际感受却偏向冷淡,这样的一种“温差”成为2025年经济的显著突出特征。

二、2026年政策风向转变,从"求快"转向"求质"。

在2026年的时候政策风向发生了转变,这个转变是从“求快”转变到“求质”。中央经济工作会议把政策取向确定为“稳中求进、提质增效”,与2025年“以进促稳”的表述相比较,明显更加侧重于增长质量而不是速度。在财政方面,赤字率很有可能维持在4%左右,从而保持稳健扩张的态势;在货币方面仍然存在降准降息的空间,不过操作中心已经从单纯的“保增长”转变为“稳预期、促转型、防风险”这三位一体,而且政策工具也会更注重结构性、前瞻性以及协同性。

三、投资罕见负增长,政策靠前发力"抢救"。

2025年固定资产投资出现同比下降3.8%的情况,这属于统计记录以来首次年度呈现负增长,到了四季度跌幅进一步扩大至12.8%。房地产、基建、制造业这三大板块均面临全面压力,民间投资连续第三年出现负增长,为此投资呈现十分罕见的负增长态势,而政策提前采取有力措施加以“抢救”。面对这样的一种局面,在2026年,政策性金融工具达5000亿元,地方专项债结存为5000亿元,提前批“两重”项目资金等,在年初的时候就已经集中下达了,目的是想要扭转投资下滑的势头,政策明显是前置的。

四、消费呈现"冰火两重天",服务消费异军突起。

消费呈现出一种一边如冰般冷清,另一边似火般热烈的截然不同态势,其中服务消费以突出的姿态迅速兴起。全年社会消费品零售总额的增长幅度为3.7%,其增长速度较为平缓,然而服务消费却维持着5.5%的相对较快增长速度,从而形成了一个显著的突出特点。在网上零售、金银珠宝以及化妆品等方面有关品质的消费展现出引人注目的表现,这体现出居民消费正朝着注重体验以及追求品质的方向进行转变。2026年,以旧换新政策不会进行简单延续,而是将会更精准地把投向朝着绿色消费、智能消费、银发消费等升级方向,比如说会支持智能眼镜等新型设备的推广,还会拓展适老化家居产品的市场。

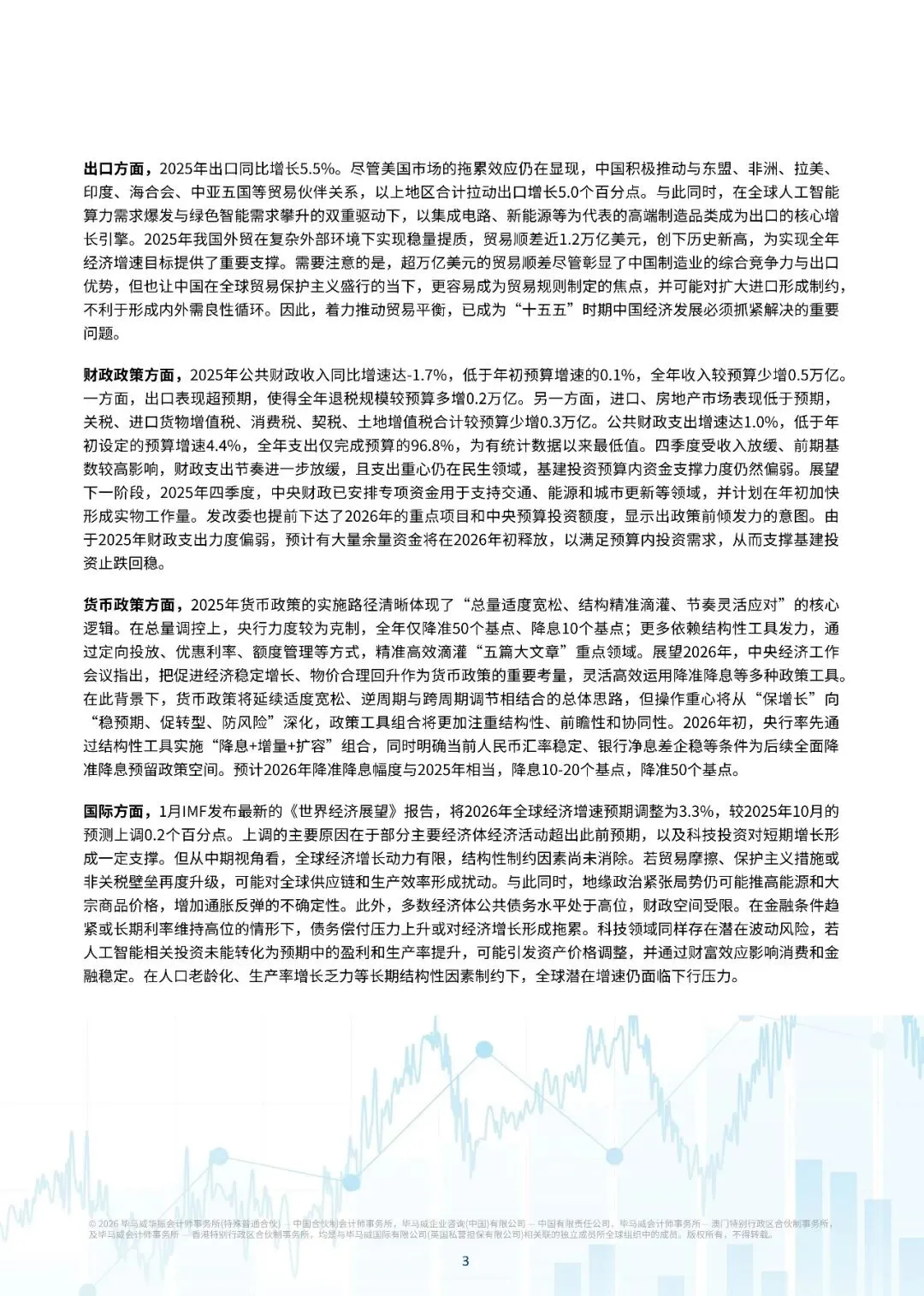

五、外贸顺差破万亿,"甜蜜的烦恼"随之而来。

出现了外贸顺差突破万亿这种情况,随之而来的是“甜蜜的烦恼”,2025年全年出口呈现出增长5.5%的态势,贸易顺差接近1.2万亿美元,首次冲破万亿这一重要关卡,创造了历史最高纪录,集成电路、新能源等高端制造成为出口的核心推动力量,展现出中国制造业的综合竞争能力。然而超大规模的顺差带来了新的问题,一方面很容易成为贸易保护主义针对的目标,另一方面也体现出国内有效需求欠缺、内外需失衡的深层次矛盾。促进贸易平衡得以实现,促使形成国内与国外需求之间呈现出良性循环的状态,这已经成为了在“十五五”时期无法回避的重要课题。

六、房地产仍在探底,政策从"救市"转向"稳预期"。

房地产依旧处于探底阶段,政策由“救市”转变为“稳预期”。一整年房地产投资增速下降到了-17.4%,到了四季度更是下滑到-29.5%这样的低谷,房价预期指数还创造了历史最低点。2。25年下半年市场呈现出“失速”样子,土地供应缩减、房企偿债压力居高不下是主要缘由。到2026年的时候,政策思路发生了一定的调整,需求侧依据不同城市的实际情况施行相应策略,对限购限贷进行优化,供给侧加速“好房子”的建设,与此同时,借助融资协调机制、专项债收储等办法来化解房企债务风险,促使行业朝着低负债、低杠杆的全新发展模式实现转型。

七、物价低位徘徊,2026年有望温和修复。

物价处于低位持续徘徊状态,预测在2026年的时候,将会有希望实现温和的修复态势,2025年全年的CPI保持持平,核心CPI回升到0.7%,PPI虽然依旧下降2.6%,不过下降幅度出现收窄情况,食品以及能源价格走低是致使CPI被拉低的主要原因,然而金价出现上涨、以旧换新政策出现在市场、服务消费呈现回暖态势,这些都是支撑核心CPI的因素,近期发改委、统计局、央行等多个部门密集开展发声行动,明确表明会把推动物价实现合理回升当作重要目标。跟随着政策一块儿协同发力,在内需持续回暖的情况下,到2026年物价有盼望逐步地走出处于低位的状态,朝着能够回归的合理区间发展。

八、货币政策"克制中有精准",结构性工具唱主角。

货币政策呈现出克制当中有着精准的态势,结构性工具成为主导者。2025年,央行仅仅降低存款准备金率50个基点,降低利率10个基点,总量调控相对克制,然而结构性工具发力显著,科技创新、设备更新、支农支小等再贷款精准地浇灌“五篇大文章”。2026年,这一思路将会延续,年初便已经率先下调各类再贷款利率25个基点,新增科技创新再贷款额度4000亿元,新设1万亿元民营企业再贷款。预估一整年进行降准以及降息的幅度,会和二零二五年的情况处于相当的状态,不过其节奏有可能会靠前一些,从而配合财政来发挥出力量有标点符号。

九、财政"前低后高"蓄力,2026年初集中释放。

要点如下,财政“前低后高”进行蓄力,并于2026年初集中释放 ,2025年财政收入低于预算安排,支出进度仅完成96.8%,此数据创历史新低,在四季度时,基建资金投放明显放缓,1.3万亿资金形成“余量”,这一节奏安排实际属于跨周期调节 ,需注意,也就是在2026年初,提前批“两重”项目资金、超长期特别国债、政策性金融工具等将集中落地,财政支出有望前置发力,以此支撑基建投资止跌回稳,同时还会优化投向,更多支持新质生产力领域。

十、外部环境喜忧参半,中国需以"内生确定性"应对。

国际货币基金组织将 2026 年的全球经济增长速度上调到了 3.3% ,有部分经济体的经济活动超出了预期,科技投资也起到了支撑作用。然而,从较长期来看,地缘政治局势紧张,贸易保护主义的状况存在,全球债务处于高水平这些风险并没有消除,要是人工智能投资不能转变为实际的盈利,还可能会引起资产价格的调整。当下外部环境呈现出好坏参半的态势,中国需要凭借“内生确定性”来加以应对。对于中国来讲,则应巩固外贸方面的优势,去拓展东盟、非洲等新兴的市场,更需要加大力度来拓展国内的需求,推动科技自主创新这一行为,凭借自身的确定性以此来应对外部的不确定性,这大概就是2026年甚至是延长到更长时期的关键性质的命题。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】