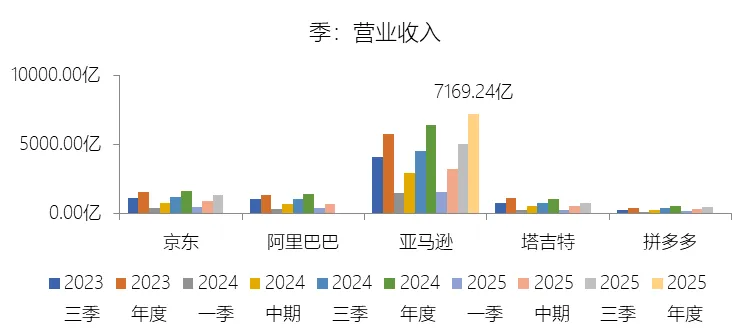

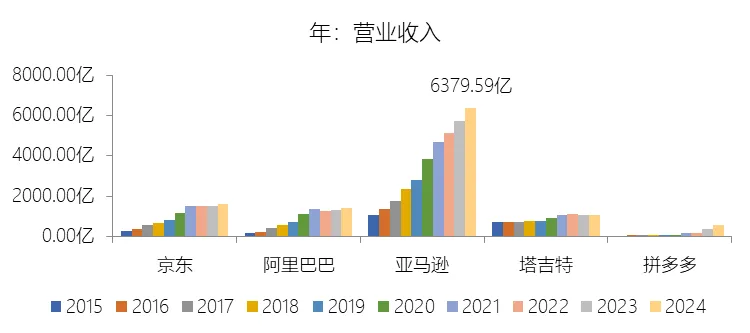

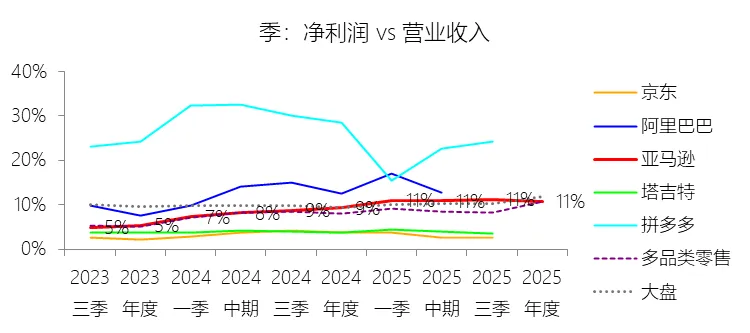

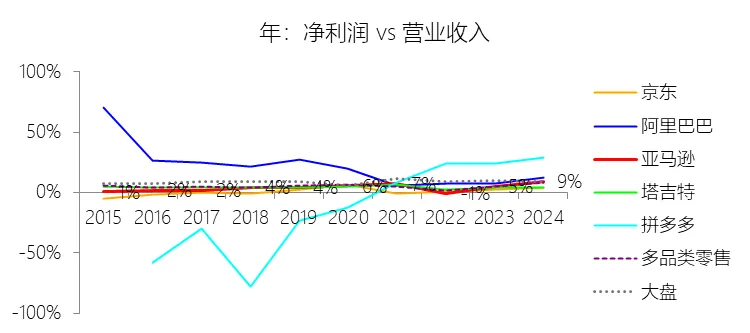

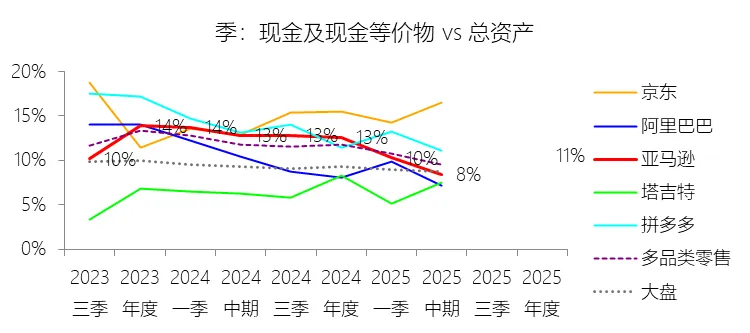

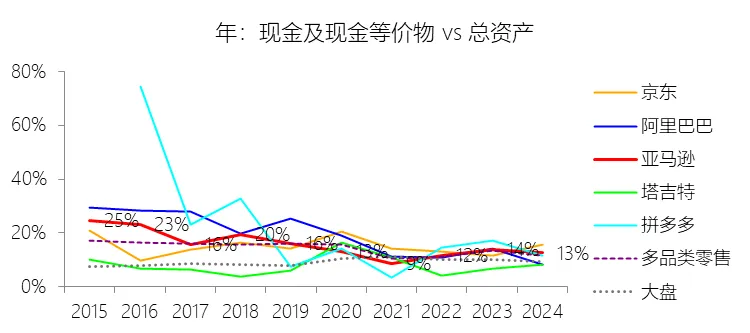

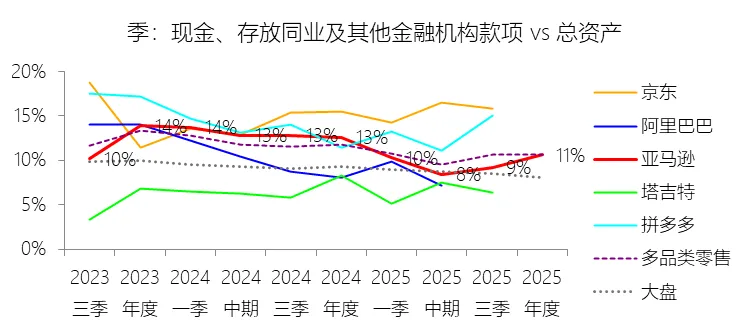

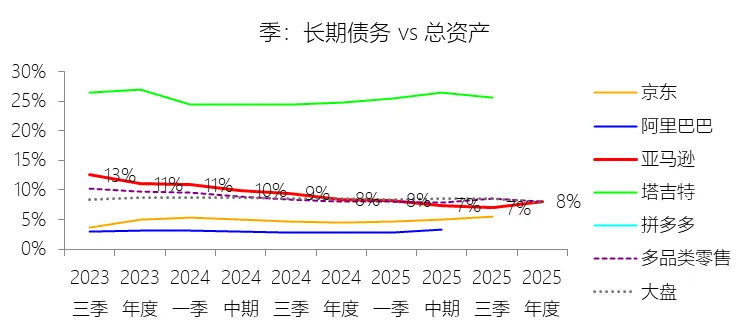

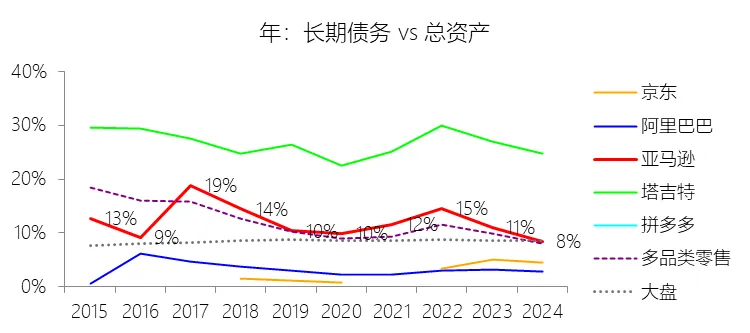

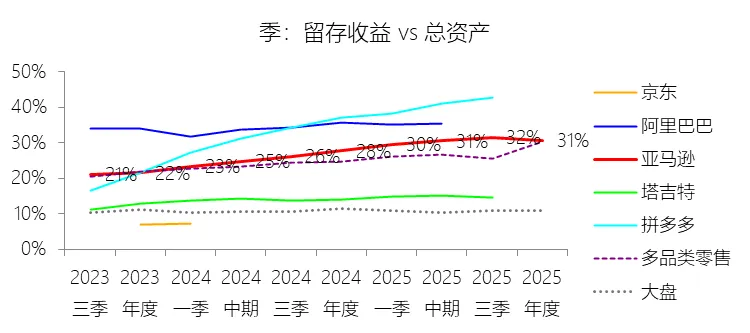

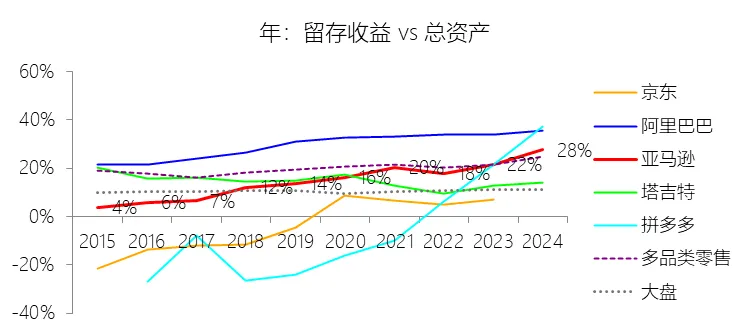

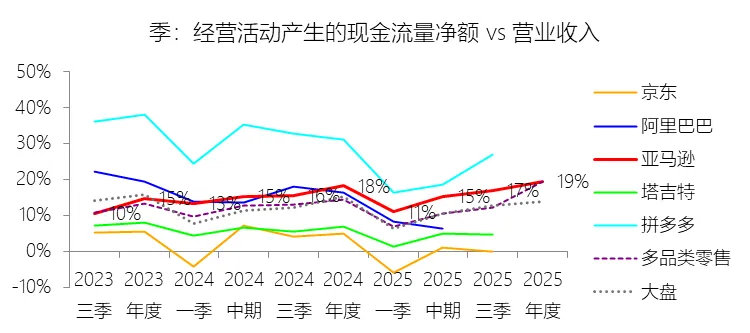

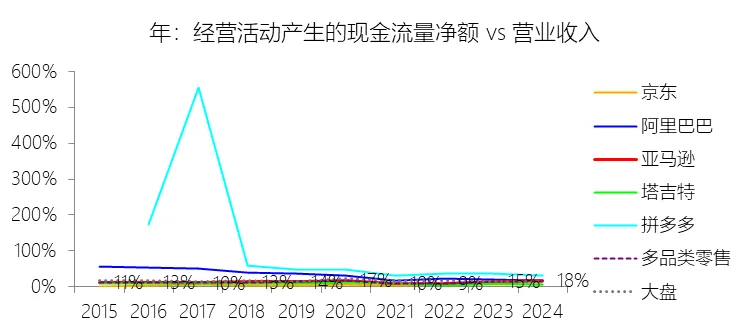

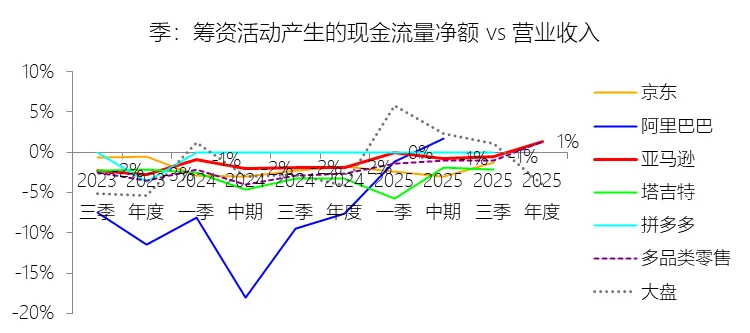

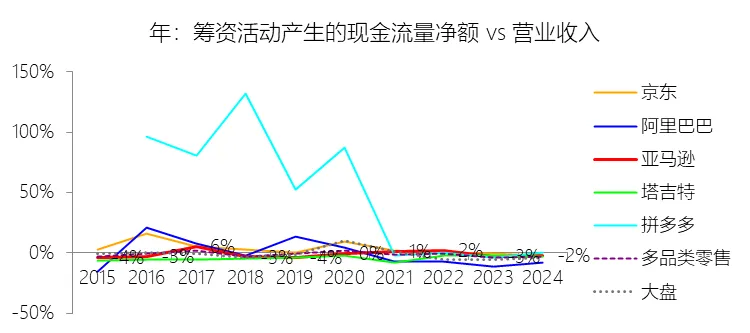

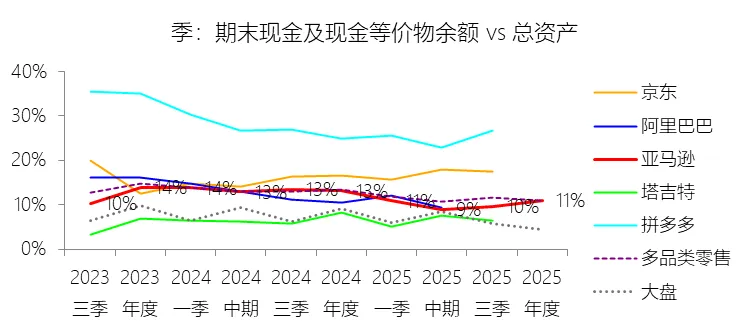

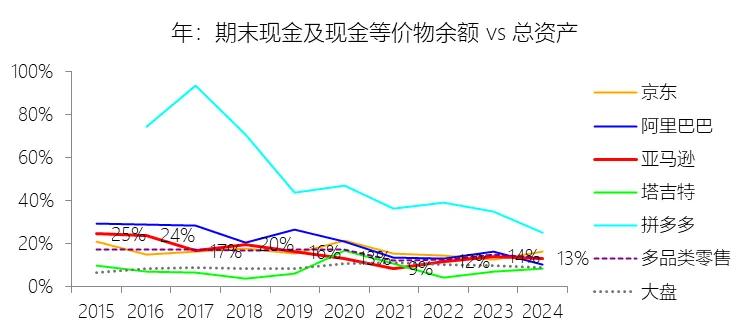

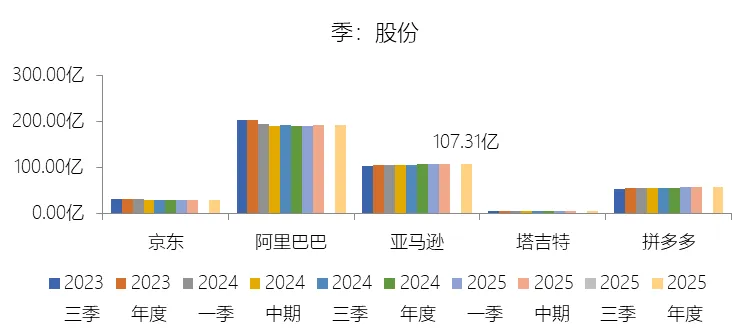

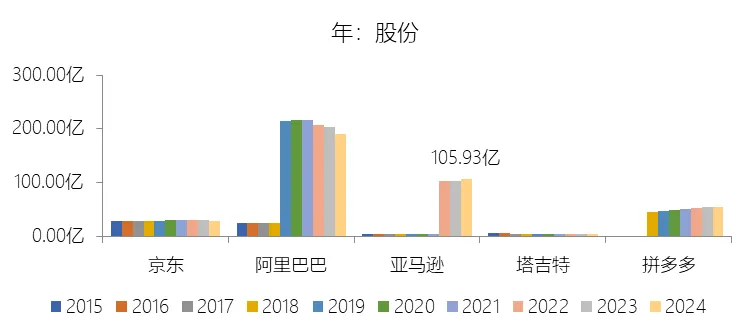

经营活动产生的现金流量净额:2025年,亚马逊的经营活动产生的现金流量净额为1395.14亿美元,同比增长20.4%,与营业收入的比例为19.46%,同比上升1.3个百分点;2015-2024年(十年),此项合计为4768.10亿美元,平均比例为13.56%,比多品类零售行业的均值高1.03个百分点,长期呈上升趋势。比例短期上升主要由于2025年净利润创下776.70亿美元的历史新高,较2024年的592.48亿美元大幅增长,为现金流提供了坚实的利润基础;同时,非现金费用的增加起到了关键作用,尤其是折旧与摊销费用从2024年的527.95亿美元激增至2025年的657.56亿美元,这主要源于为支持生成式人工智能而大规模投入的电力和计算基础设施开始计提折旧,以及服务器使用寿命由六年缩短至五年导致的折旧提速。此外,营运资本的变动也贡献了显著的正向影响,2025年应付账款科目产生了112.31亿美元的现金流入(远高于2024年的29.72亿美元),反映了公司在业务扩张中对供应商资金的有效利用。比例长期上升主要由于业务结构的战略性转型,即利润率和现金转化效率极高的AWS云计算、第三方卖家服务及广告业务在总收入中的占比从十年前的极低水平持续攀升,且随着履约网络区域化重构完成,运营效率的提升有效抵消了通胀带来的成本压力。此外,亚马逊长期维持高额的股权激励支出(SBC),这类非现金支出从2015年的21.19亿美元增长至2025年的194.67亿美元,在计算现金流时作为调增项显著垫高了经营活动现金流的比例。比例高于多品类零售行业的均值主要由于亚马逊拥有极具优势的“现金产生营运周期”,凭借远超行业的存货周转效率,公司通常在向供应商支付货款之前就已从消费者端收回现金,这种负向现金转化周期使其能够利用庞大的营运资金进行再投资。同时,AWS和Prime会员业务产生了巨额的预收账款(计入递延收入),2025年末递延收入负债规模巨大,使得公司在实际履行服务前就已获得了充足的现金沉淀。最后,其平台化运营模式使得约60%的实体商品销量由第三方卖家贡献,公司仅通过提供履约、广告和交易服务即可赚取服务费,而无需像传统零售商那样承担沉重的自有库存风险及相关的资金占用,这种技术驱动型零售模式天然具备比传统多品类零售行业更高的现金产出强度。购买固定资产支付的现金:2025年,亚马逊的购买固定资产支付的现金为-1318.19亿美元,绝对值同比增长58.82%,与营业收入的比例为-18.39%,同比下降5.38个百分点;2015-2024年(十年),此项合计为-3560.00亿美元,平均比例为-10.12%,比多品类零售行业的均值低3.9个百分点,长期呈下降趋势。投资活动产生的现金流量净额:2025年,亚马逊的投资活动产生的现金流量净额为-1425.45亿美元,绝对值同比增长51.09%,与营业收入的比例为-19.88%,同比下降5.09个百分点;2015-2024年(十年),此项合计为-3792.41亿美元,平均比例为-10.78%,比多品类零售行业的均值低1.18个百分点,长期呈下降趋势。比例短期下降主要由于公司在2025年大幅度增加了资本开支,其购买固定资产支付的现金从2024年的829.99亿美元飙升至1318.19亿美元,主要用于支持AWS业务增长及生成式人工智能(GenAI)所需的技术基础设施建设;此外,投资支付现金规模显著扩大,其中包括在2025年对Anthropic公司追加投入的27亿美元可转换票据投资,这些高强度的投入导致投资活动现金流出的增长速度远超当期营业收入的增速。比例长期下降主要由于亚马逊始终践行“It’s All About the Long Term”的经营理念,将追求长期自由现金流而非短期报表利润作为核心目标;在过去十年中,公司不仅通过超过1000亿美元的资本投入实现了履约网络的重构与规模翻倍,还为了维持AWS的全球领先地位,在数据中心、算力芯片及电力基建等高资本支出领域进行了密集且持续的重投;加之Project Kuiper卫星网络、自动驾驶(Zoox)及医疗保健等前瞻性业务均处于重资产投入阶段,使得投资活动净流出占收入的比重在长期内呈下降趋势。比例低于多品类零售行业的均值主要由于亚马逊的业务模式与传统零售巨头存在本质区别,其资产结构中包含了AWS这一全球最大的云服务基建体系,其技术基建的资本密集程度和更新换代压力远超同行单纯的实体门店模式;同时,公司通过垂直集成的重资产物流策略,构建了规模可比肩全球顶尖物流商的自营最后三英里配送网络,而传统零售业更多依赖轻资产周转或第三方物流;此外,公司频繁利用现金流进行战略性并购与高科技领域投资(如Whole Foods、MGM及Anthropic),这种以技术创新和基建护城河为导向的扩张策略,使其投资流出强度长期高于以销售利润为核心的传统多品类零售行业。筹资活动产生的现金流量净额:2025年,亚马逊的筹资活动产生的现金流量净额为96.61亿美元,与营业收入的比例为1.35%,同比上升3.2个百分点;2015-2024年(十年),此项合计为-282.08亿美元,平均比例为-0.80%,比多品类零售行业的均值高0.51个百分点,长期呈上升趋势。比例短期上升主要由于亚马逊在2025年11月为了一般公司用途大规模发行了150亿美元的长期无担保高级债券,使得当期长期债务借款所得现金显著增加(156.73亿美元,而2024年为零),同时长期债务及融资租赁的本金偿还支出较2024年合计减少了约46亿美元,共同导致筹资活动净现金流由上年的净流出转为本年的净流入。比例长期上升主要由于公司在过去十年间为了支撑AWS全球基建、收购全食超市以及推进Project Kuiper卫星网络等战略重投,融资频率与单次规模随业务体量快速膨胀,多次发行了100亿至185亿美元不等的大额长期债券,且随着公司资本结构的优化,融资渠道已从早期的资本租赁逐渐转向更具规模效应的公开债券市场融资。比例高于多品类零售行业的均值主要由于亚马逊始终坚持不派发股息的长期政策,且相较于传统零售巨头普遍采取大规模回购股票以回馈股东、导致筹资流出剧增的策略,亚马逊的股票回购规模极小且不具连续性(例如2015-2021年及2023-2025年均未录得显著回购支出);这种将资金优先留存用于技术创新和基础设施扩张,而非通过筹资渠道向股东返还大量现金的经营模式,使得其筹资活动净流出比例长期优于以成熟期利润分配为主的传统多品类零售行业。期末现金及现金等价物余额:2025年末,亚马逊的期末现金及现金等价物余额为901.06亿美元,对比年初增长9.47%,与总资产的比例为11.01%,同比下降2.16个百分点;2015-2024年(十年),此项合计为4155.72亿美元,平均比例为13.74%,比多品类零售行业的均值低1.14个百分点,长期呈下降趋势。