(点击查找星球报告?)

摘要

报告类型:能源矿产

关键词

胶带母卷、产能分布、供需格局、特种胶带、产业链一体化、出口市场、产业升级

研究概述

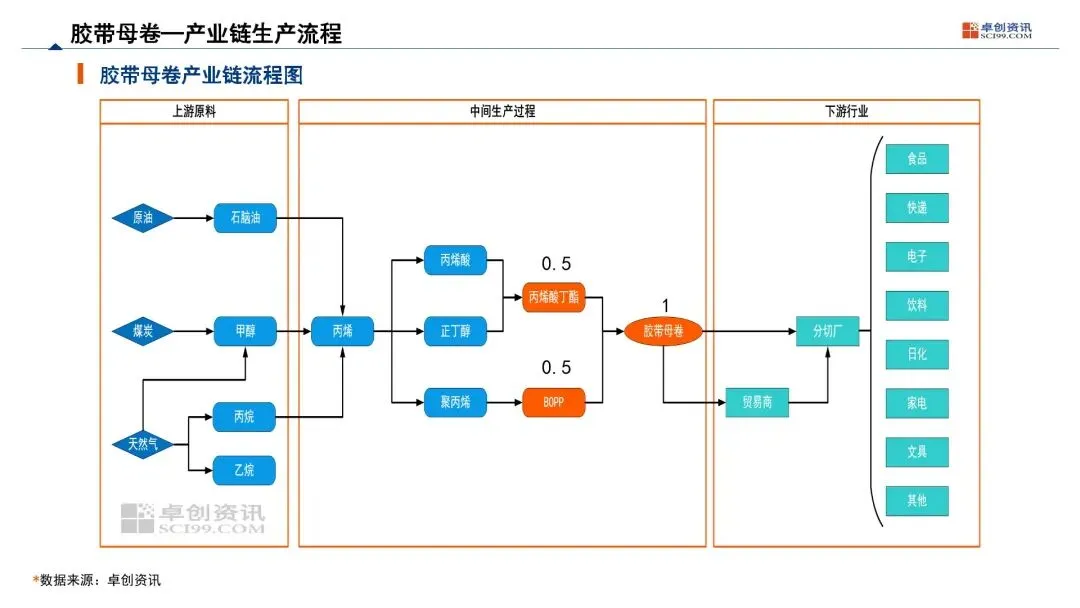

本报告由卓创橡塑发布,全面分析 2025 年国际及中国胶带行业发展现状,梳理胶带母卷产业链布局,剖析全球产能区域分布差异和中国行业供过于求、价格走低、毛利承压等现状,同时从装置升级、产能布局、竞争格局、产品结构等方面预判行业未来发展趋势,指出特种胶带、产业链一体化将成为行业发展核心方向。

研究要点

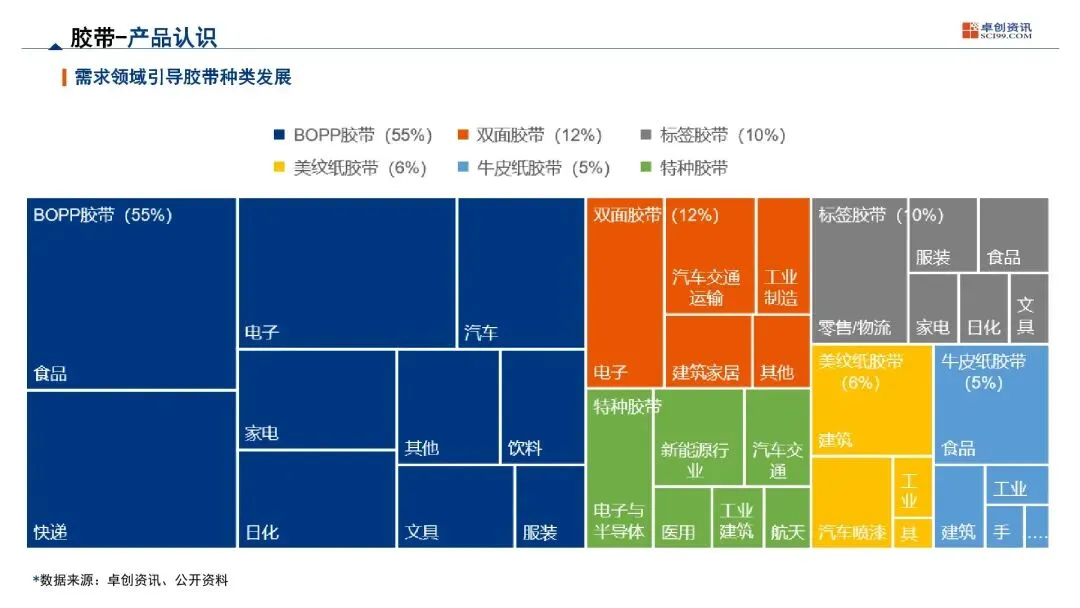

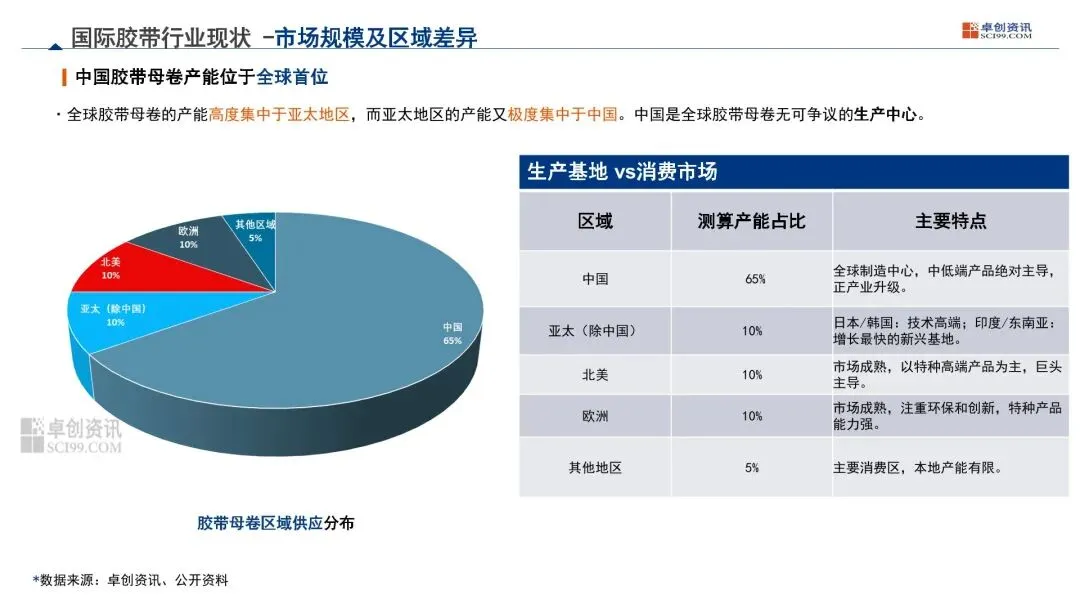

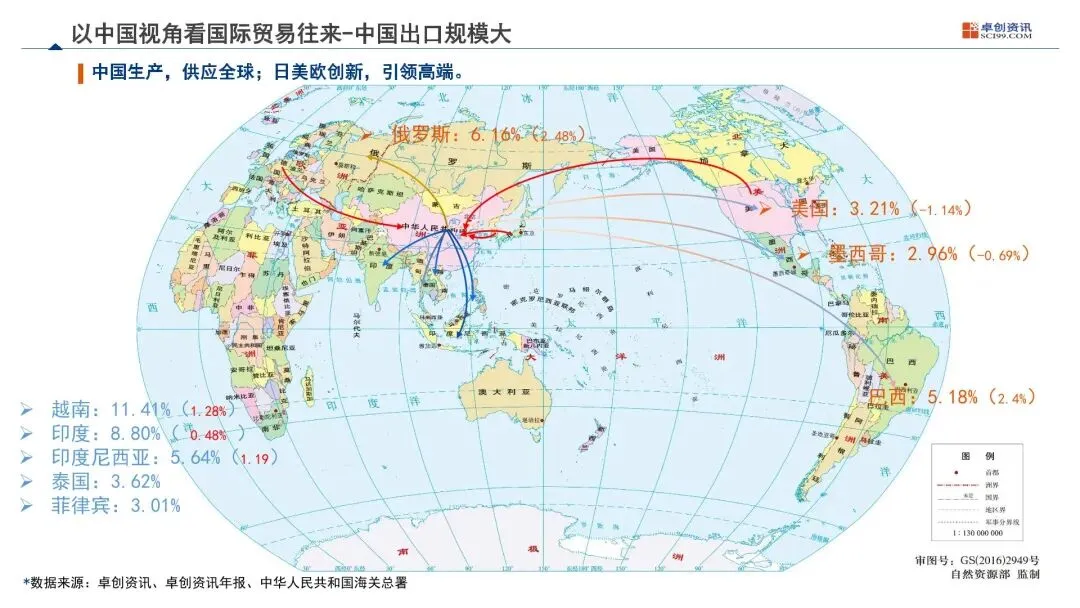

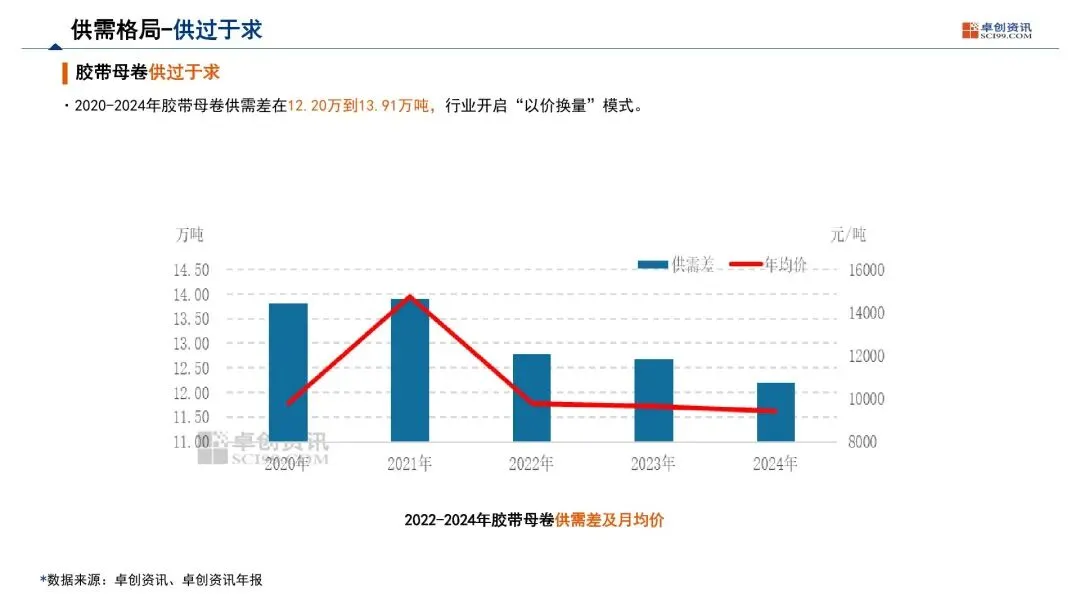

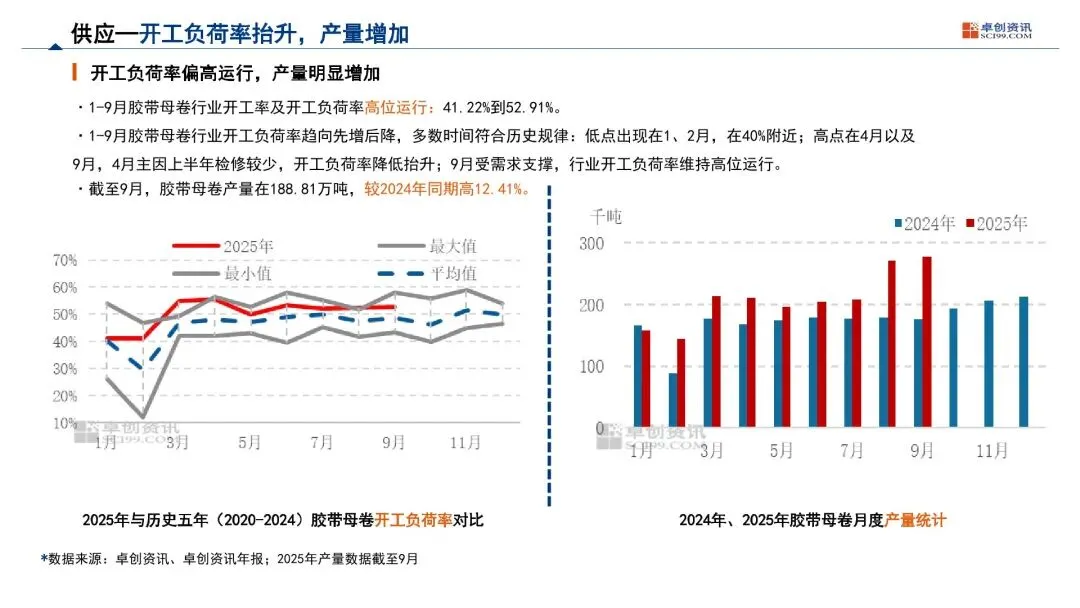

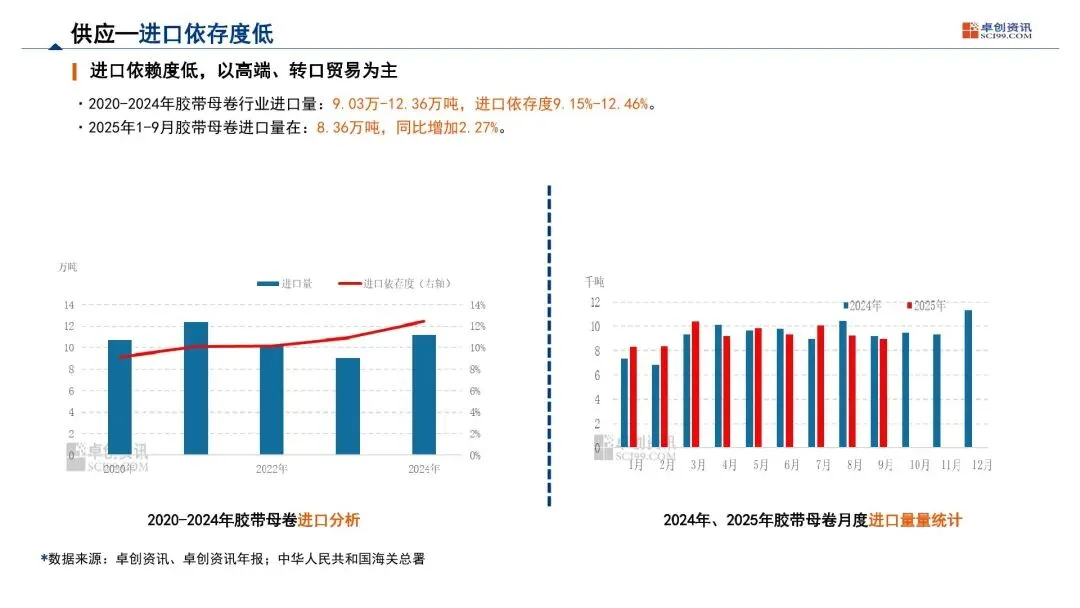

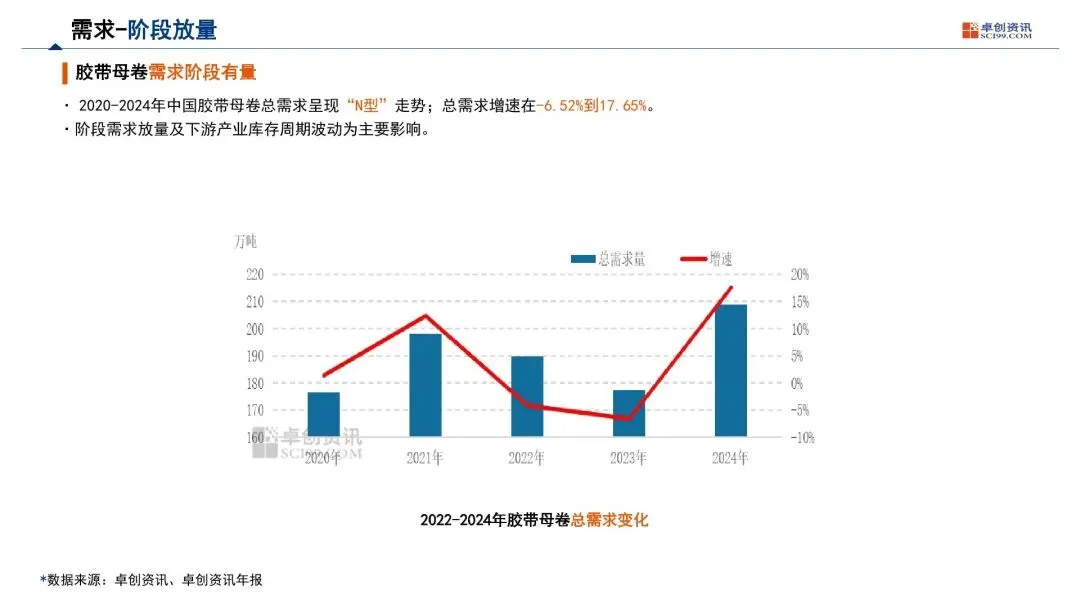

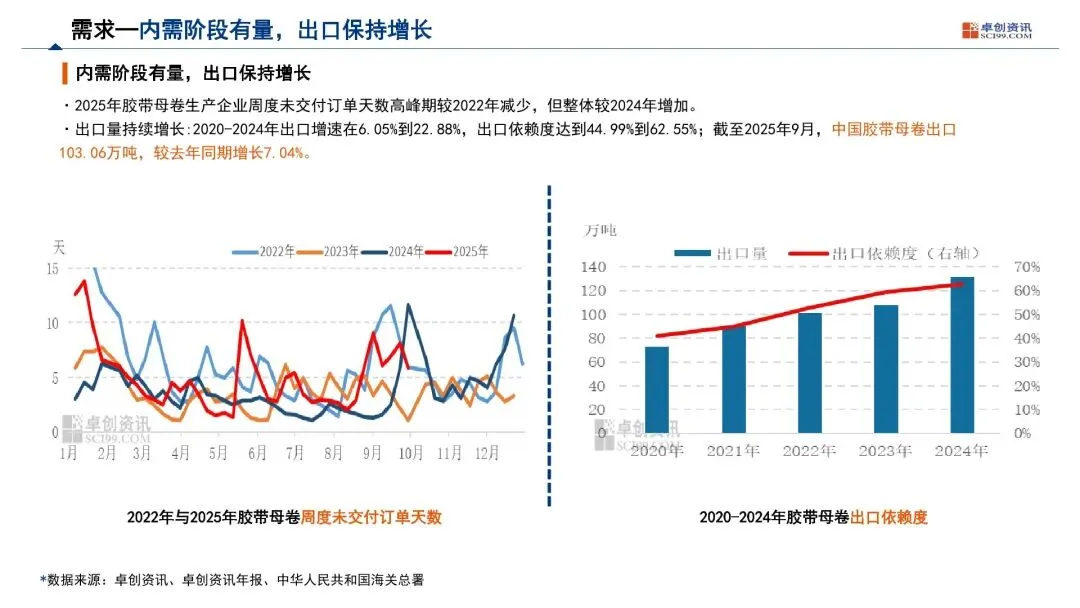

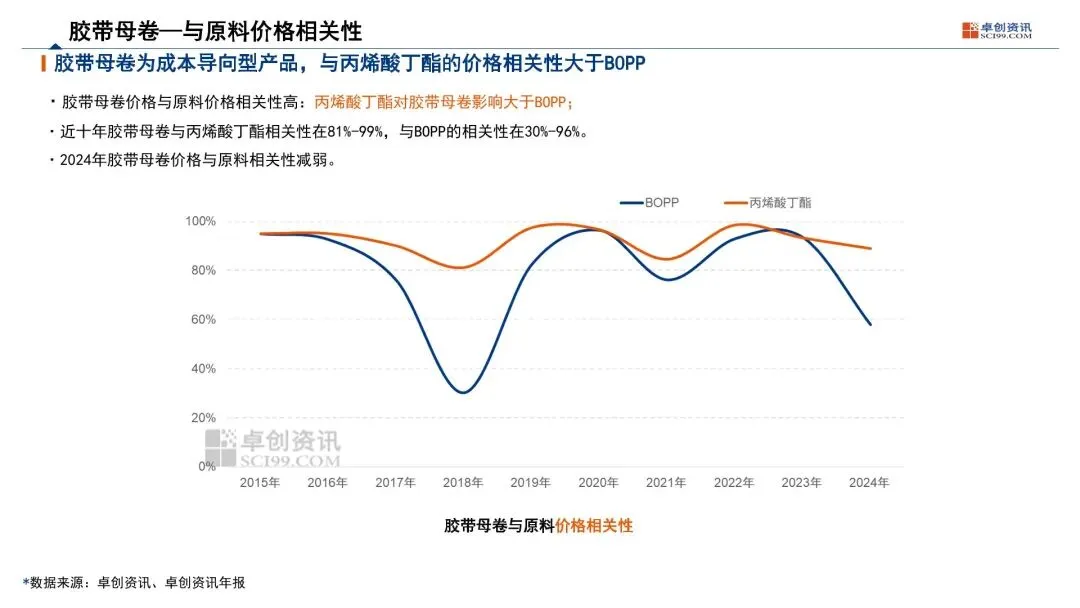

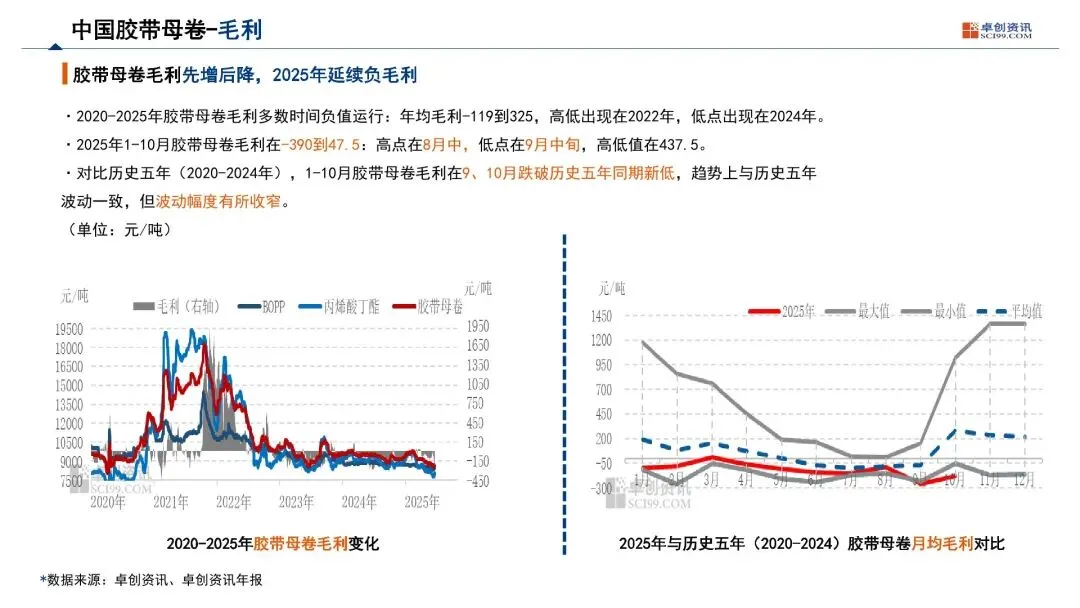

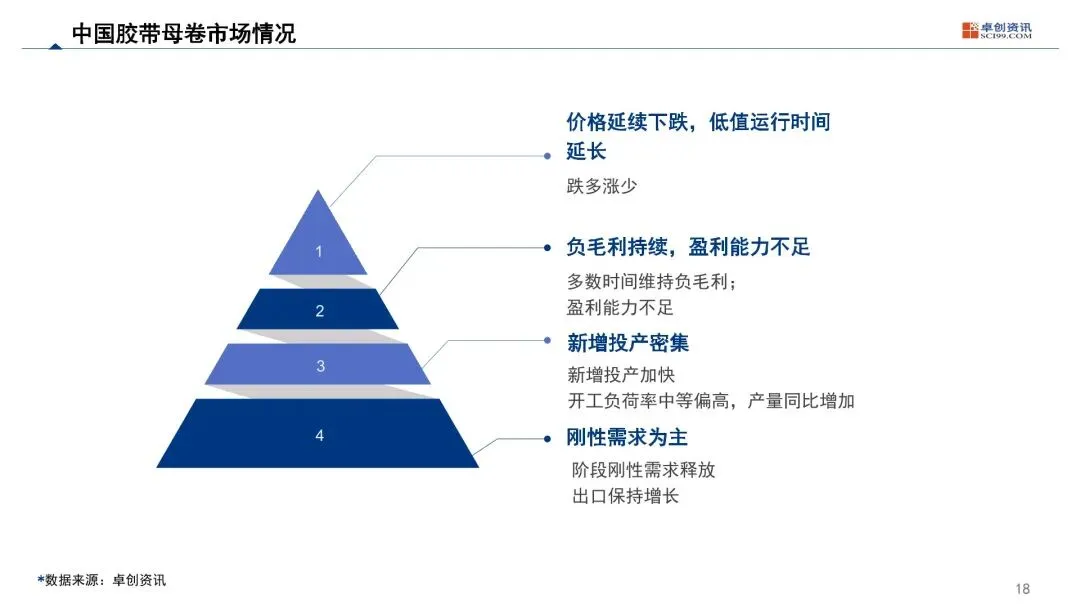

全球胶带母卷产能高度集中于亚太地区,中国占据绝对主导地位且各区域发展差异显著。中国产能占比达 65%,是全球制造中心且正推进产业升级;亚太其他地区中日本、韩国主打高端技术,印度、东南亚为新兴增长基地;北美、欧洲市场成熟,以特种高端产品为主,其他地区则以消费为主、本地产能有限。 中国胶带母卷行业呈现供过于求的格局,2025 年产能扩张加快且市场经营承压。2020-2024 年行业供需差维持在 12.20-13.91 万吨,2025 年新增 44 条产线,产能达 527.71 万吨,同比增长 40.81%;价格低位运行,多数时间低于历史平均水平,行业延续负毛利状态,企业盈利能力不足,仅靠刚性需求和出口支撑市场。 中国胶带母卷行业进出口呈现 “低进口依存、高出口依赖” 特征,出口仍有增长潜力。进口以高端产品和转口贸易为主,2025 年 1-9 月进口量 8.36 万吨,同比微增 2.27%;出口持续增长,2020-2024 年出口依赖度达 44.99%-62.55%,2025 年 1-9 月出口 103.06 万吨,预计 2025-2030 年出口量增速维持 3.60%-7.68%,东南亚、中东等为核心潜力市场。 胶带行业供应端正迎来全方位升级,装置、布局、竞争格局均呈现新特征。生产装置向宽幅化、高效化、环保化发展,1.6 米宽幅产线占比提升;产能进一步向华东、华南、华北集中,2025 年三地占比达 82.53%;市场集中化和主体集团化加速,TOP10 产能集中度维持高位,集团产能占比有望达 41.80%;产业链纵向一体化成为企业核心战略,头部企业向上游 BOPP 膜延伸。 胶带行业需求端向产品高端化、细分领域化发展,特种胶带成核心增长引擎。高端领域国产化率低但替代空间大,中端锂电、光伏胶带国产化率已超 50%,新能源、电子 / 半导体、汽车成为特种胶带三大核心应用领域,分别占比 35%-40%、25%-30%、15%-20%;行业整体呈现 “开源节流” 发展趋势,开源聚焦产品多元化和出口,节流侧重成本控制和装置优胜劣汰。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告