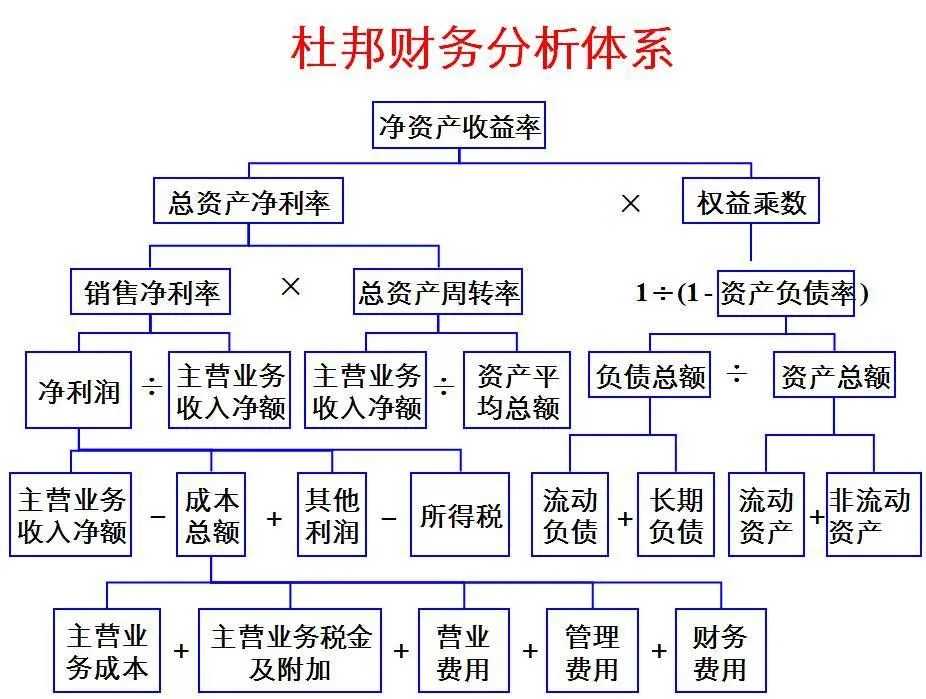

杜邦分析法是读懂财务报表的基础,小白看懂财报的起点,那么什么是杜邦分析法?它是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

● 净利率

●资产周转率

● 权益乘数

·净利率

净利率=净利润/营业收入,净利润就是营业收入减各种成本,减去产品本身的成本得到毛利,毛利减去人工、办公费等七七八八的成本,得到净利润。

首先关注毛利率。毛利来源于公司的主营业务,是判断公司盈利能力基本指标,一定程度上可反映企业产品的竞争力,毛利率优秀的公司都有某种核心竞争力,毛利率波动幅度太大的公司要么公司经营风险较大,要么财务造假风险比较大。如果该企业的毛利率、净利率都高,说明该企业的期间费用控制得好,管理水平也高。

然后看看营业收入。结合应收账款,如果是赊销增加应收账款的营业收入纯属白条收入,收入质量、利润质量都比较差,没有现金流入,影响企业持续经营。如果出现应收账款增加,现金流量减少的情况,虽然应收账款可以提高收入和利润,但是提高不了现金流,企业最终赚利润而没有赚到真金白银。

·资产周转率

资产周转率是营业收入和总资产之比,是考察企业资产运营效率的一项很重要指标,体现企业经营期间全部资产从投入到产出的流转速度,公司资产周转率对资本回报率有多重要性,打个简单的比方,你投入1000万,可以选择生意A和B。A的毛利率很高,可以达到70%,但需要6年才能卖完存货,拿到这700万毛利润。而B毛利率只有35%,但1年就可以卖完存货,拿到350万毛利润。所以B只需要2年时间就可以挣到700万。如果产品或服务的毛利水平一般,较高的周转速度也可以创造好的净资产收益率,俗称薄利多销,像沃尔玛就是此策略的高手。

·权益乘数

权益乘数又称财务杠杆率,权益乘数=资产总额/股东权益总额,是指资产总额相当于股东权益的倍数。简单理解是资产将所有者权益放大的倍数,比如投入一元,你想搏动四元的资产,权益乘数就是4。那么另外三元从哪里来呢?当然是借来的了,它的资产负债率为75%。通常我们将权益乘数的以小搏大现象称之为财务杠杆,权益乘数越大,财务杠杆就越大。

对于加财务杠杆而获得较高净资产收益率的企业要多加注意,一是会产生较大的财务费用减少盈利,二是如果公司的经营状况经历周期波动或者意外情况,过高的杠杆水平将带来灾难。如果高净资产收益率是因为有大量有息负债,这类企业在该指标上的背后就隐藏着风险,它是以牺牲企业经营稳健程度为代价的。因此,要警惕有大量有息负债的高净资产收益率的企业。

但对于负债中含有大量无息负债的企业,其拥有高净资产收益率,正是因为财务杠杆中有大量的无息负债,相当于投入资本不多,但依靠自身强势地位,借用了大量的上下游资金进行经营,这是企业竞争力强大的表现,这类企业没有利息吞噬利润的后顾之忧,可以运用更高的权益乘数(财务杠杆),从而此类公司可以拥有更高的净资产收益率,从而享受更高的估值。比如京东、格力。

最后总结提升ROE水平,有三种路径:①创出利润更高的产品,②更快的资产周转速度,③增加经营杠杆。

End

审核:吴 敏

往期回顾