【速览版】

【详细版】

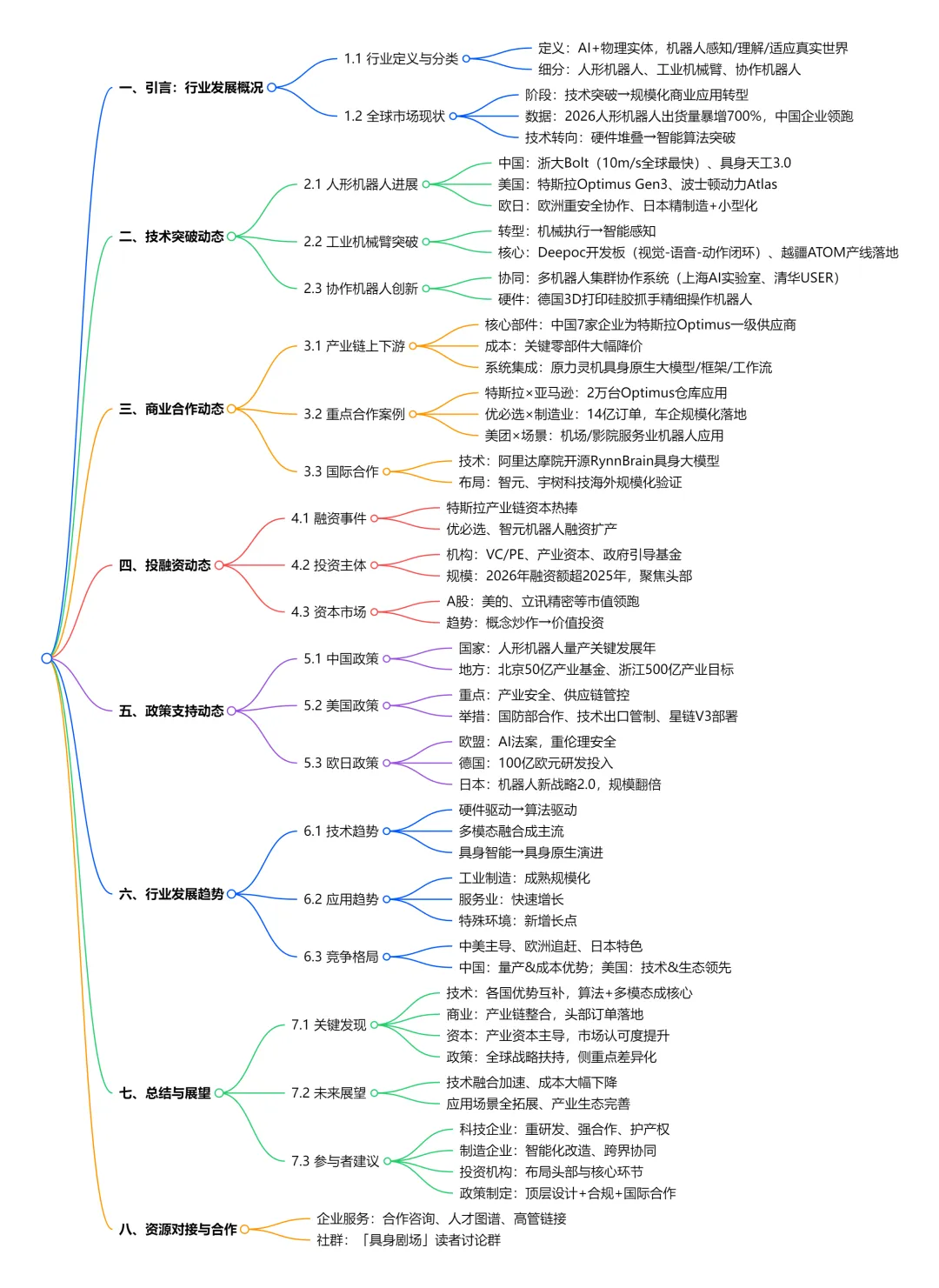

1. 具身智能行业发展概况

1.1 行业定义与分类体系

1.2 全球市场发展现状

2. 技术突破动态

2.1 人形机器人技术进展

2.1.1 中国企业技术突破

2.1.2 美国企业技术进展

2.1.3 欧洲和日本企业技术发展

2.2 工业机械臂技术突破

2.3 协作机器人技术创新

3. 商业合作动态

3.1 产业链上下游合作

3.2 重点企业合作案例

3.3 国际合作与并购

4. 投融资动态

4.1 融资事件汇总

4.2 重点投资机构与金额

4.3 资本市场表现

5. 政策支持动态

5.1 中国政策环境

5.2 美国政策动向

5.3 欧洲和日本政策措施

6. 行业发展趋势分析

6.1 技术发展趋势

6.2 市场应用趋势

6.3 竞争格局变化

7. 总结与展望

7.1 关键发现总结

7.2 未来发展展望

私信交流合作

私信交流合作

请添加微信lumaogui666666

Thanks♪(・ω・)ノ