2025年度,我国远洋鱿鱼市场供应规模大幅增加,一般贸易进口量与远洋自捕产量双双实现大幅增长。

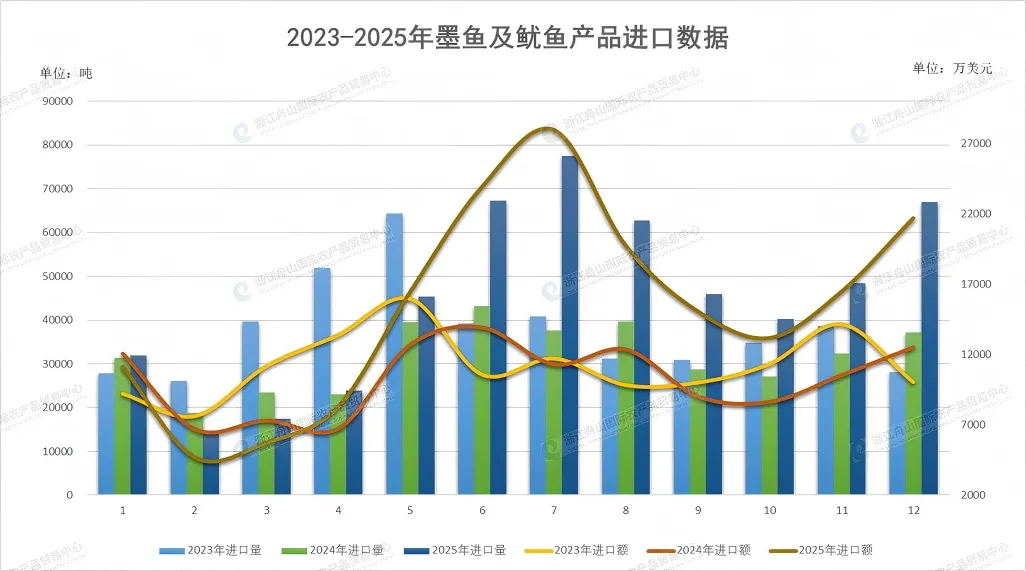

根据海关总署统计数据,2025年我国墨鱼及鱿鱼产品的进口规模持续放大,全年保持高位增长。以下是对关键数据的汇总分析,包括全年数据、去年同期数据对比,以及进口来源地、进口省份等。

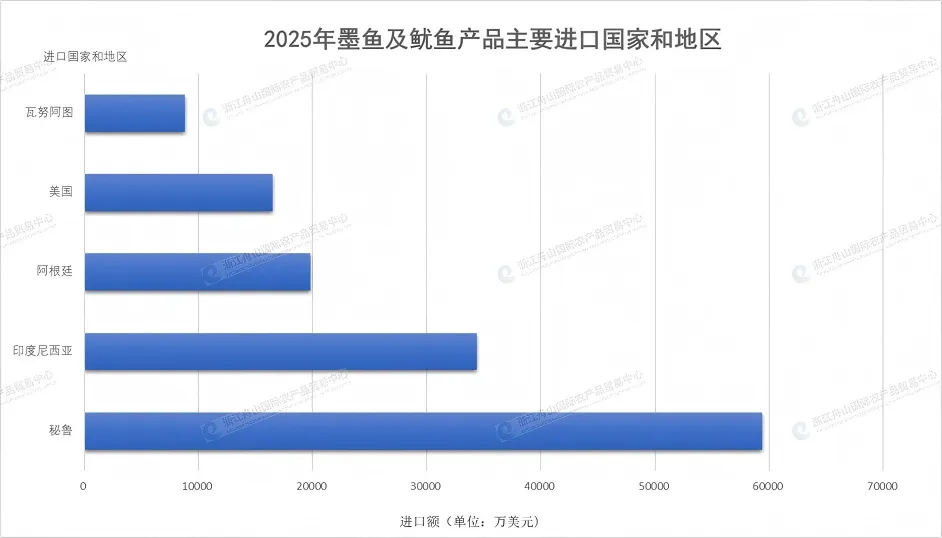

2025年,我国墨鱼及鱿鱼产品前五大来源地为秘鲁、印度尼西亚、阿根廷、美国、瓦努阿图。

与2024年相比,主要来源地格局发生了较为显著的变化:秘鲁超越印度尼西亚成为我国最大的鱿鱼及墨鱼供应国;瓦努阿图的供应量实现爆发式增长;阿根廷、美国对中国的出口贸易也明显增长;相比之下,印度尼西亚的供应量出现较为明显的回落。

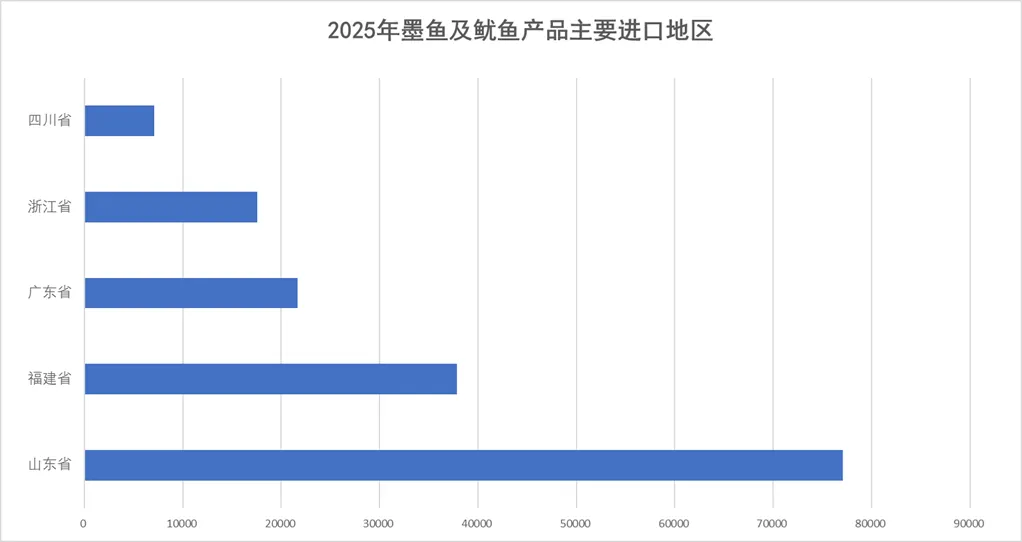

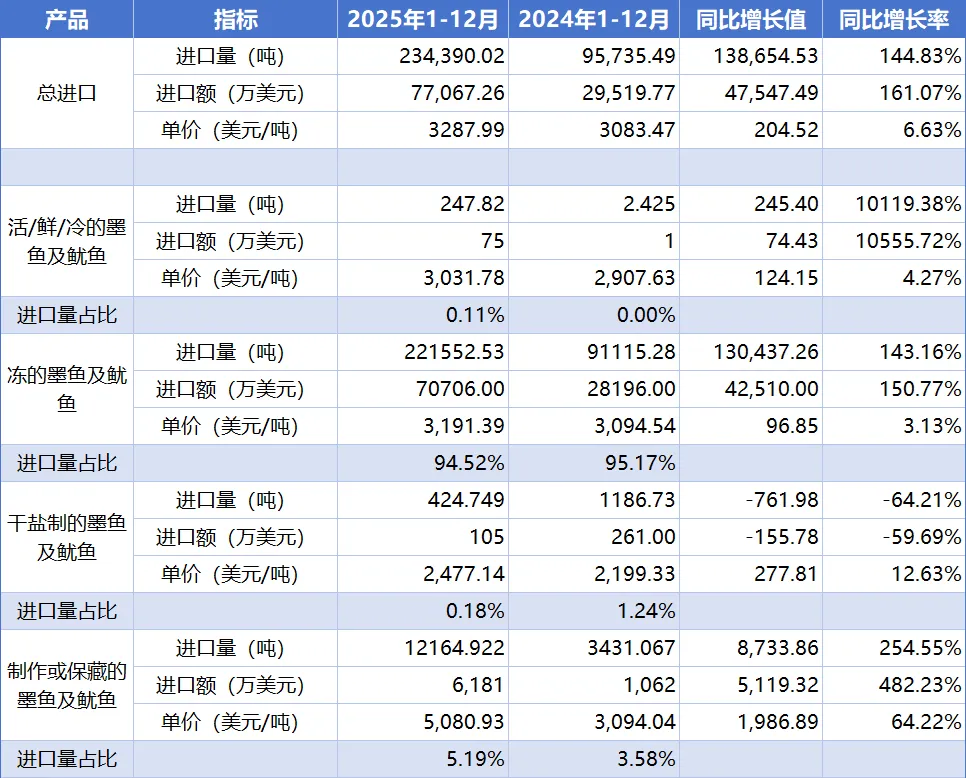

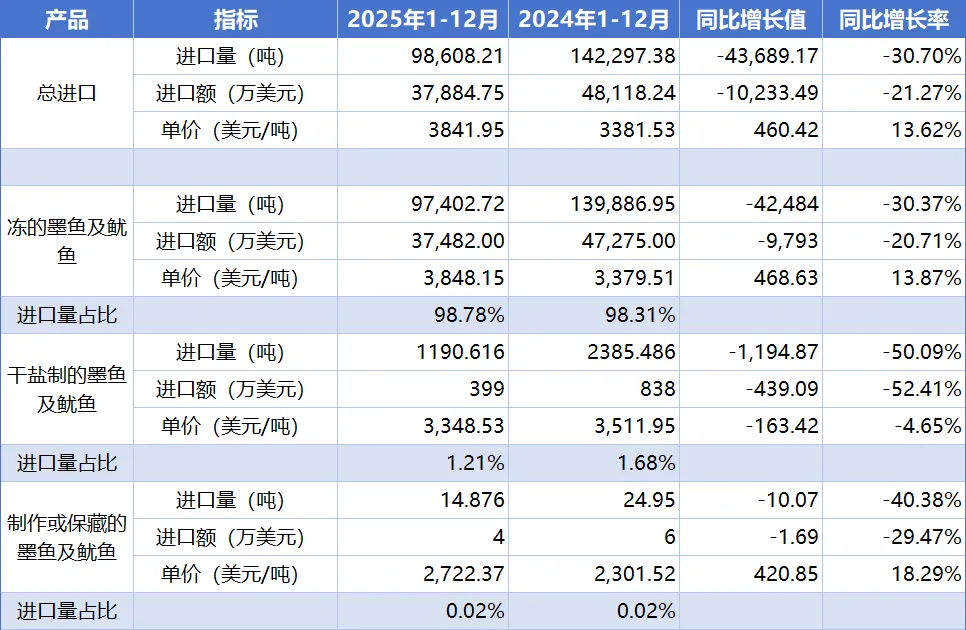

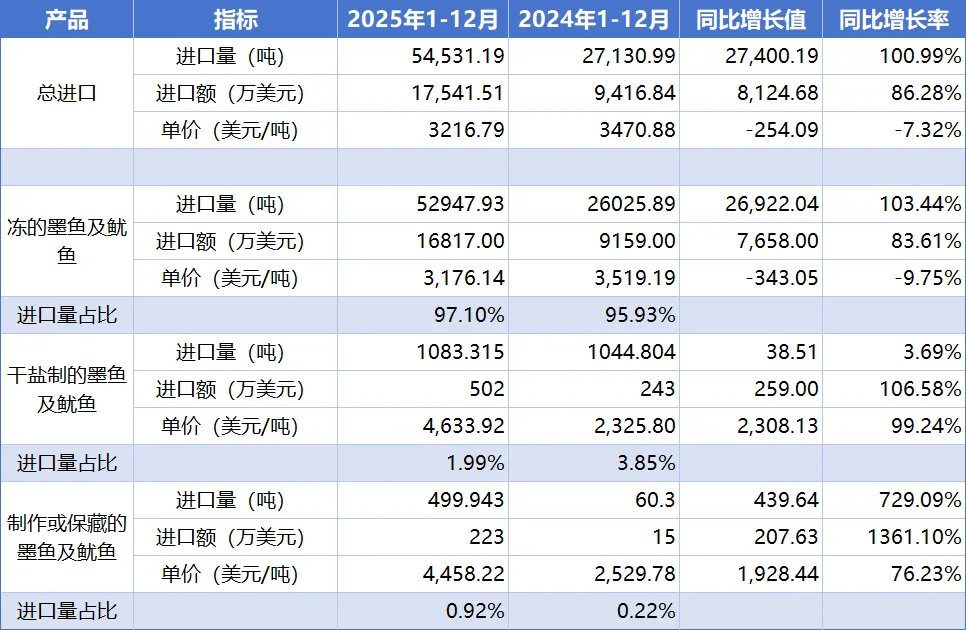

2025年中国进口墨鱼和鱿鱼产品最多的五个省是山东、福建、广东、浙江、四川。其中,山东的进口量和进口额分别同比增长145%、161%,但福建的进口量和进口额分别同比下降31%、21%。另外,浙江的进口量和进口额分别同比增长101%、86%.

2025年1—12月,舟山市远洋自捕鱿鱼产量累计47.67万吨,产值累计97.58亿元人民币(13.88亿美元),较2024年同期分别增长61%、99%。其中东南太平洋自捕鱿鱼报关产量增长80%至41.31万吨,占总产量的87%,产值增长153%至77.19亿元人民币。但西南大西洋的自捕鱿鱼产量下降8%至4.98万吨,占总产量的10%,产值增长5%至16.93亿元人民币(2.41亿美元)。

数据来源:舟山市远洋渔业协会

2025年国际原油在年初冲高后,全年震荡下行,国际原油主流波动区间落在60-80美元/桶,布伦特、WTI原油均价分别同比回落13.9%、13.6%,交易重心稳步下移。主要原因是在美国关税政策影响和OEPC增产的背景下,全球市场供应过剩和需求偏弱叠加效应,其中也有地缘扰动引发的短期反弹因素。

中国石油集团经济技术研究院3日在北京发布的《2025年国内外油气行业发展报告》预计,2026年布伦特原油均价为每桶60至65美元。报告指出,石油市场主导力量转变,全球石油市场主要由供需基本面主导,从供需紧平衡转向明显过剩。2026年,全球石油市场将在“供需过剩现实”与“地缘冲突风险”之间动态博弈。基本面主导下,布伦特均价预计为每桶60至65美元;地缘冲突主导下,或将升至每桶70至75美元。

国际气象预测研究所IRI的预报表明,拉尼娜现象将贯穿2025—26年整个冬季(12月至次年2月),但是也可能在2026年1月至3月期间转变为ENSO中性状态。

根据美国国家海洋暨大气总署(NOAA)最新报告,短期即2026年2至4月拉尼娜大概率向 ENSO 中性状态转换(预计60%概率);中期即2026年6至8月ENSO中性状态或将持续维持(预计56%的概率)。长期即2026年8月之后,形成厄尔尼诺的概率为50%—60%,但模型不确定性较高,此时段预报准确率偏低。

综合2025全年产量及进口数据,当前我国远洋鱿鱼市场供大于求的供需格局在短期内还将持续,从而进一步压低价格行情。此外,2025年贸易战、地缘政治风险等因素导致全球消费市场波动加剧,大宗商品价格一再走高,促使生产资料价格的持续性增长,生产成本进一步加大。在此背景下,市场参与主体应当保持谨慎态度,做好市场风险防范工作。