概要

01

误区一:春节预期代表春运

2. 票价限制下,反向航班成为明显短板

今年国内主要航司对低于成本价的机票价格进行了限制,往年依靠低价支持的反向航班受到严重影响,上客受限。今年部分航司在限价前提前低价铺垫了部分反向航班,但多数航司和上客集中期的销售都受到了限价影响,缺乏低价刺激的增量需求,客座提升难,造成了座位虚耗。

3. 春节向前延长,间接影响除夕航班量

春节假期向前延长,看似能拉动出行需求,但并非全是利好。与五一、国庆等年中长假不同,春节出行始终受“除夕团圆”这一传统习俗的深刻影响,假期向前延长的实际拉动价值被进一步稀释。

春节假期向节前延长更多是满足旅客返乡的错峰需求,延长高峰时段,对于春节假期数据可能有所促进,但对于整个春运来说,提升效果有限。此外,由于除夕节前放假的分流,除夕节当天,特别是晚班的取消率可能会进一步提高,合并保护至早班或午班,航班执行量可能会达到春运最低值。

02

误区二:农历春节与阳历脱钩

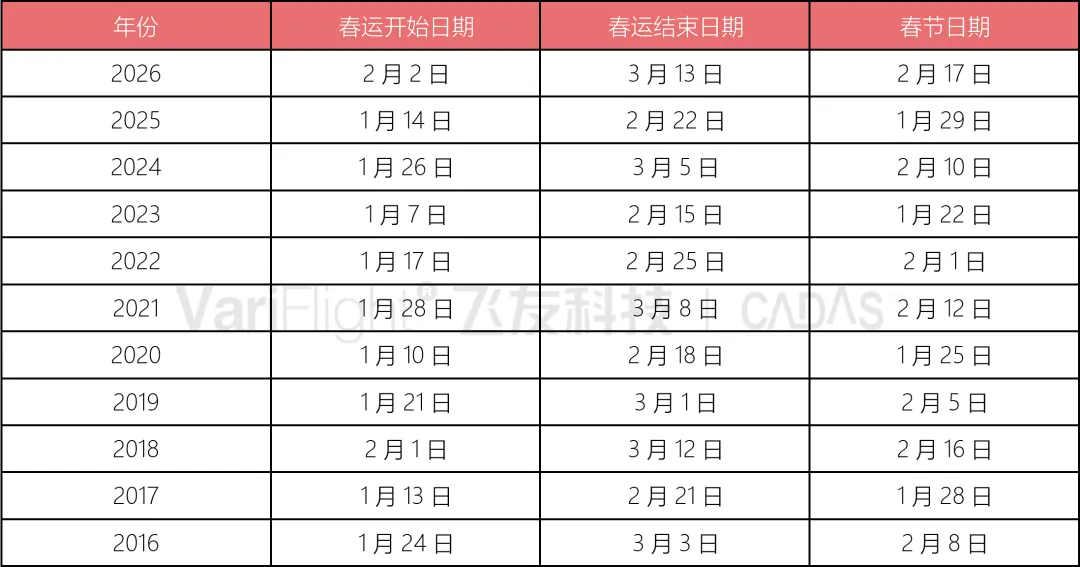

4. 春运覆盖不足,部分客流提前释放

2026年春节为2月17日,是近十年来春节阳历时间最晚的年份,春运直至2月2日才启动,这就导致部分核心客流(学生流、务工流)早在春运启动前就已完成返乡,客流提前释放造成春运覆盖不足。

以高校客流为例,2025年国内高校寒假集中在1月13日至2月23日,与春运基本完全重合,春运可全面承接学生返乡、返校需求;但2026年高校寒假集中在1月25日至3月1日,且多数高校考试周灵活提前,学生放假1-2周后春运才正式启动,学生返乡需求早已提前释放。两者重叠期不足一个月,大量学生流未纳入春运统计,直接造成春运客流损失。务工客流虽无明确时间节点,但整体趋势相似,2026年春运对务工返乡客流的覆盖同样存在明显不足。

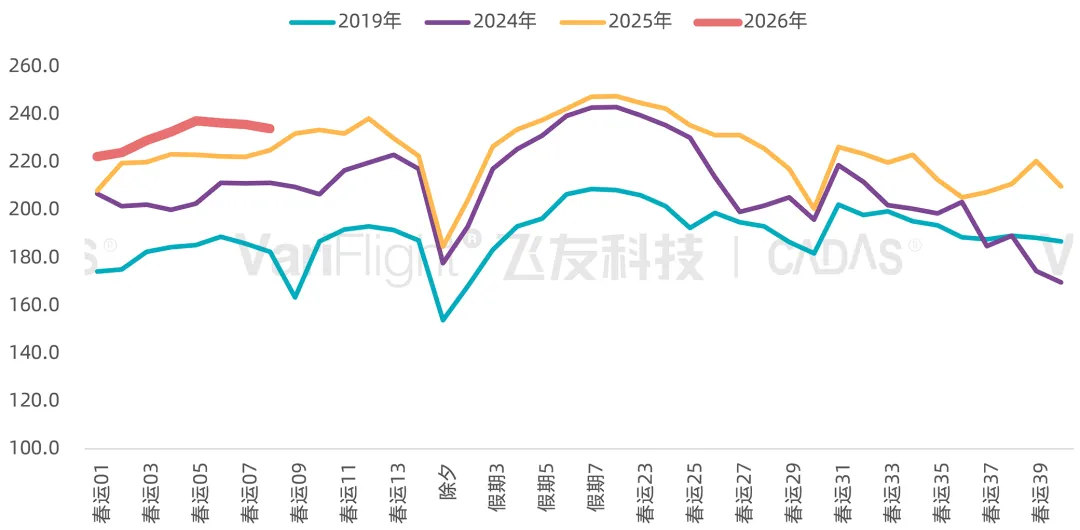

图表 2 近十年春运时间范围变化

数据来源:飞友科技CADAS

5. 同比增长背后是春运的错峰表现

据交通运输部数据统计,2026年春运首周民航旅客量同比增长5.8%,不少市场分析员据此看好全年春运增长态势,但这一增长实则可能是春运日期延后带来的错峰效应,并非市场需求持续旺盛。

从历年春运趋势来看,今年春运开始时间晚,民航市场客流启动节奏更快,进而导致首周同比增长表现突出;但随着同期客流逐步释放,加之前期部分客流已提前返乡,春运中后期的增长势头大概率会有所放缓。

此外,部分观点通过民航与铁路首周同比增速对比,来衡量两者市场表现、调整预期,笔者个人这种对比相对片面。铁路与民航的旅客群体、出行体量存在明显差异,无法通过单一指标进行整体直接对比。比如学生流、务工流是铁路的核心目标群体,去年春运首周恰逢高校放假高峰,铁路客流旺盛且集中;而今年春运首周,主力学生流已提前释放,铁路增速放缓可能是春运阳历错位导致的结构性问题,并非市场竞争力下降,不能以此简单判定民航优势或低估铁路影响。

图表 3 主要对比年份春运旅客量的阳历变化趋势

数据来源:飞友科技CADAS

6. 春运政策节点延后,航班预售受限

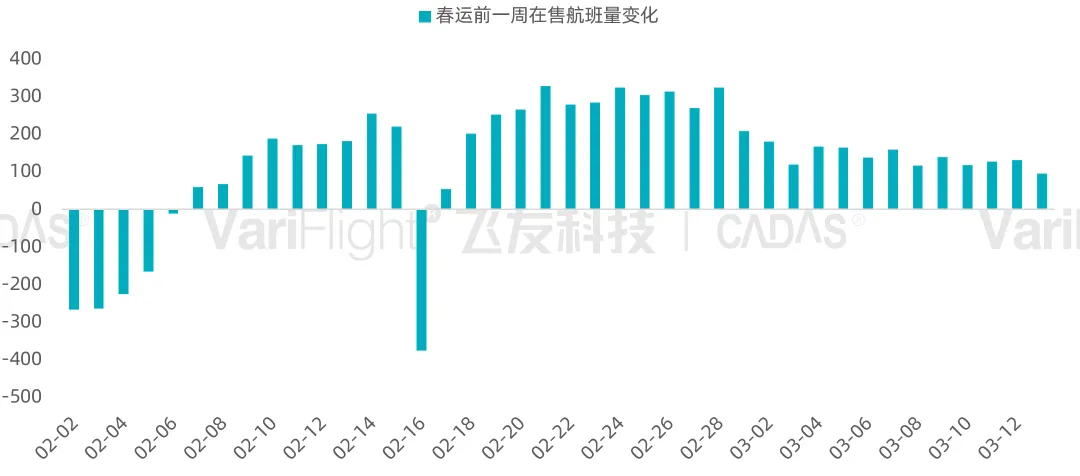

春节阳历日期延后,还导致春运相关政策、航班编排节点同步延后,直接限制了春运航班的预售周期。去年春运1月14日启动,春运航班在元旦前就已完成编排、开始预售,充分契合春运旅客远期订票的习惯;但今年春运2月2日才启动,且受政策影响,多数春运航班的编排的在元旦后才开始,部分航班直至春运前一周才开始启动销售。

预售周期严重不足,直接影响春运航班上客进度。据2月1日采集的在售数据显示,与1月25日相比,春运前一周新增春运期间在售航班超5000班次,其中仅春运首周航班和除夕航班环比净减少,其余日期均有明显增长,尤其是春节期间加班增幅显著。春运首周因销售期短未加航班,以调整取消为主,而除夕航班因前文第3点的预期需求不足,已逐步开始取消。

图表 4 春运前一周在售航班量变化

数据来源:飞友科技CADAS

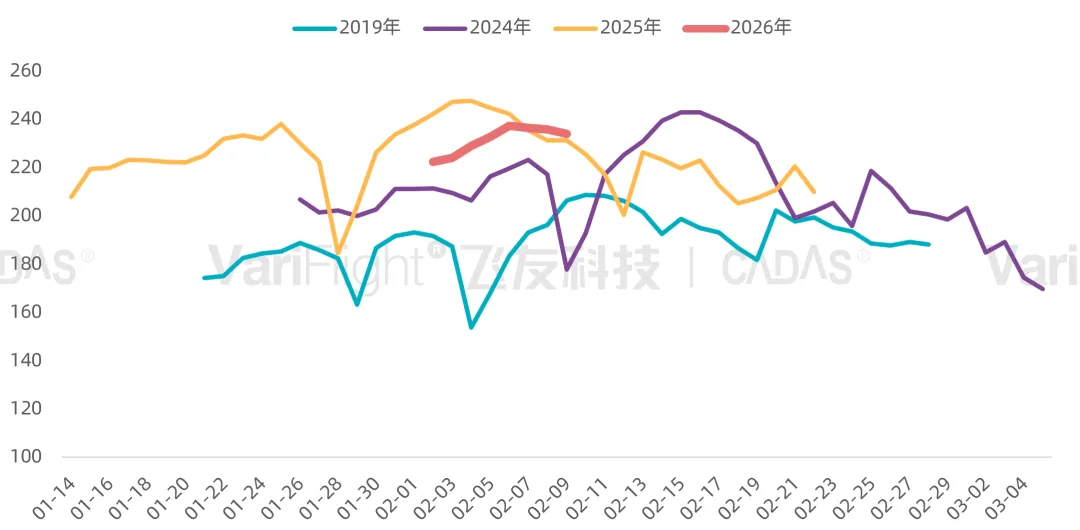

7. 节后客流集中,返程高峰期缩短

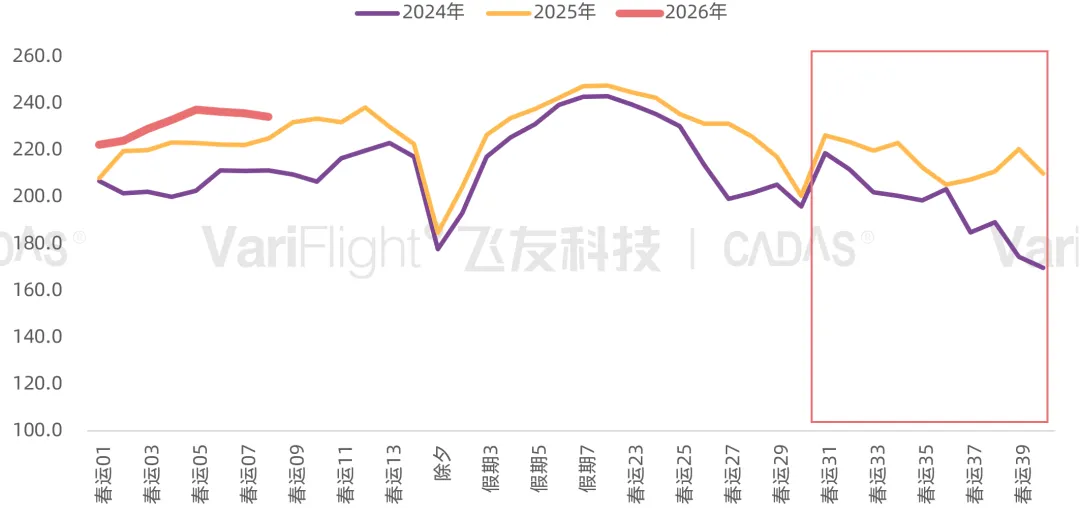

受春节日期延后影响,节后返程的销售周期同样被压缩,可能导致部分返程客流外溢至铁路、公路等其他交通方式,进一步影响民航收益。

以2024年为例,当年高校寒假集中在1月15日至2月25日,而春运3月5日才结束,春运末期客流明显下滑,部分航班提前取消;也正因此,2025年春运同期(春运末期)成为同比增幅最快的区间。但2026年情况不同,3月1日高校返校客流基本结束,春运后半段(3月上半月)仅剩少量务工返程流,同时今年春运延后导致与两会、省考等3月出行低需求时段重叠,客流需求下滑,航班客座预售压力会进一步加大。

图表 5 近三年春运旅客量变化趋势

数据来源:飞友科技CADAS

03

误区三:预售票价代表实际效益

8. 预售价格不完全反映实际效益

图表 6 2026年春运境内航线票价变化趋势

9. 上客节奏打乱,航班倒放明显

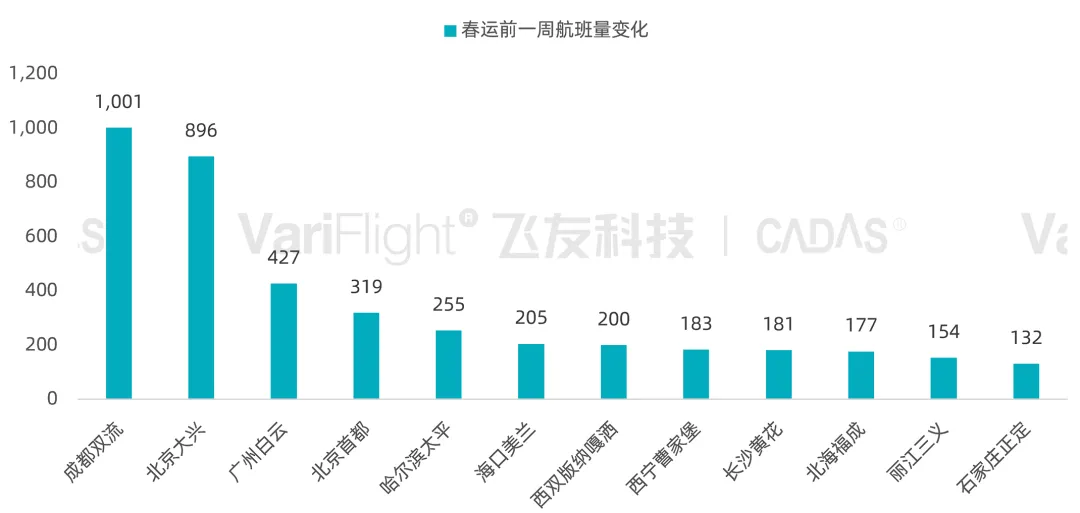

前文提到,今年春运前一周大量航班临时新增,打乱了热门航线的正常销售进度。据2月1日采集的在售数据显示,与1月25日相比,涉及双流、首都、广州等12个机场航班日均净新增3排以上。同时,由于春运客流的提前释放,上客进度同比缓慢,航司恐慌情绪上涨,机票价格开始逐步倒放刺激客流,特别是新疆和西藏等旅游型航线,春节正向航班都有明显下滑。

图表 7 2026年春运前一周在售航班变化情况

数据来源:飞友科技CADAS

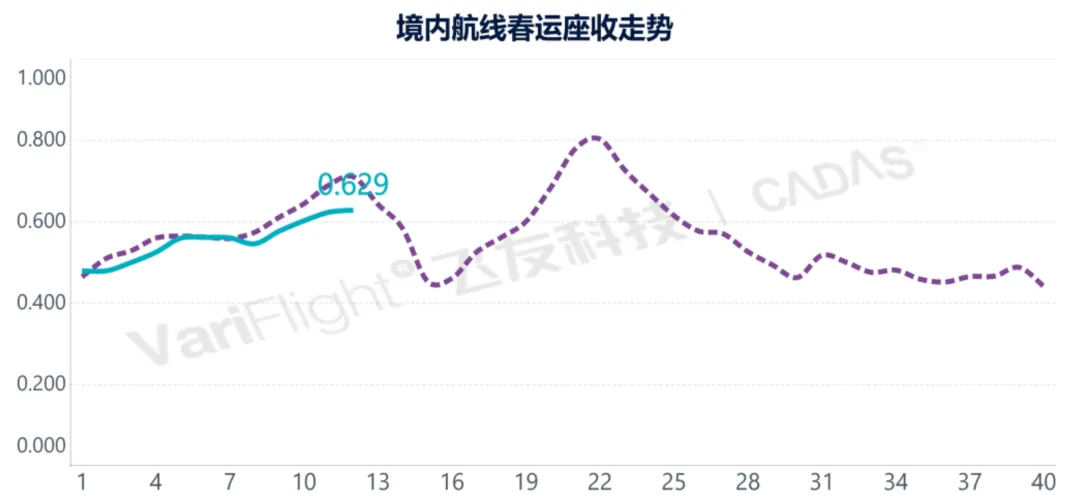

10. 座收水平下滑,节后预售不足

预售数据与实际市场的脱节,最终直接体现在航司座收水平下滑和节后预售乏力上。2026年春运首周,国内民航平均座公里收益约为0.52元,同比下滑3.8%,本周座收开始步入节前高峰,但同比下滑更为明显。从航司预售整体情况来看,除春节假期航班预售情况良好外,节前和节后航班预售进度均不及去年同期;其中,节后航班和反向航班的预售进度滞后最为明显,后续收益压力持续加大。

图表 8 2026年春运境内航线座收变化趋势

关注公众号,发现更多数据及报告

关于CADAS

CADAS——数据驱动的民航咨询机构

CADAS咨询是中国民航咨询领域领先的、以数据驱动的专业顾问团队,为民航实体提供围绕市场的数据洞察、宏观研究、航线开发、市场运营、专项报告、系统工具以及全方位的解决方案支持,助力客户拓宽视野,提升综合效率、效益与市场竞争力。

获取更多资讯,请查看:

邮箱 | lixiaolei@variflight.com

▲扫描二维码,咨询更多数据报告