核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

(这是农历蛇年最后一篇文章了,预先祝各位新年快乐,马年吉祥!)

前几篇文章中,我对工行的资产、客户贷款及垫款进行了分析,并对其资产质量进行了分析,包含拨备覆盖率、资产减值准备的计提与核销、贷款拨备率、信用成本等数据进行了分析。

这篇文章将对工行的负债及每股净资产进行分析。

四、负债及每股净资产

(一)负债整体情况及构成

工行的总负债从2015年的20.41万亿,增长到2024年的44.83万亿,累计增幅114%,年化增幅8.8%。2022~2024年增幅分别为13.2%、13.4%、9.6%。

跟GDP的5%的增速比起来,我认为这个负债的增速算是比较高的了。

从2024年构成来看,主要是客户存款、同业存款以及已发债券构成,三者占比合计达到92%。

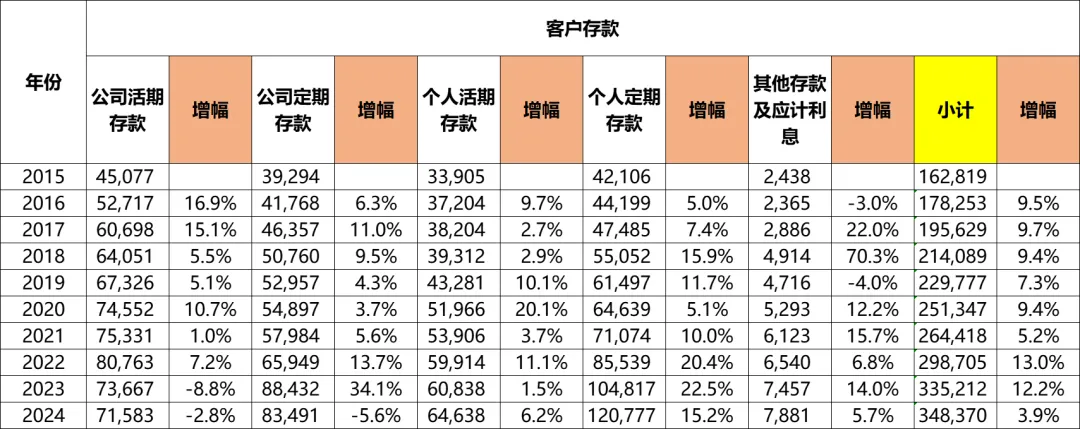

(1)客户存款:从2015年的16.29万亿增长到2024年的34.84万亿,累计增幅114%,年化增幅8.8%。2022~2024年增幅分别为13.0%、12.2%、3.9%。2024年增幅明显低于总负债增幅。

2024年,客户存款占总负债比例达到78%,是负债的绝对主力。

(2)同业存款:从2015年的1.79万亿增长到2024年的4.02万亿,累计增幅125%,年化增幅9.4%,其中2024年增幅41.5%。

2024年,同业存款占负债比例9%。

(3)已发债券:从2015年的3066亿增长到2024年的2.03万亿,累计增幅562%,年化增幅23.4%。其中2024年同比增长48.1%。

2024年,同业存款占总负债比例5%。

从上面的数据可以看到,工行2024年的负债增加,主要还是同业和已发债券的功劳,客户存款的增速下滑太明显了。

(二)资产负债率

2015~2024年十年间,工行的资产负债率并没有太大的变化,2015年为91.9%,2024年为91.8%,期间最低为2021年的90.7%,最高就是2015年的91.9%了。

从杠杆角度来看,2024年本金与杠杆比为8.2%:91.8%,也就是说11.2倍杠杆(91.8/8.2)。

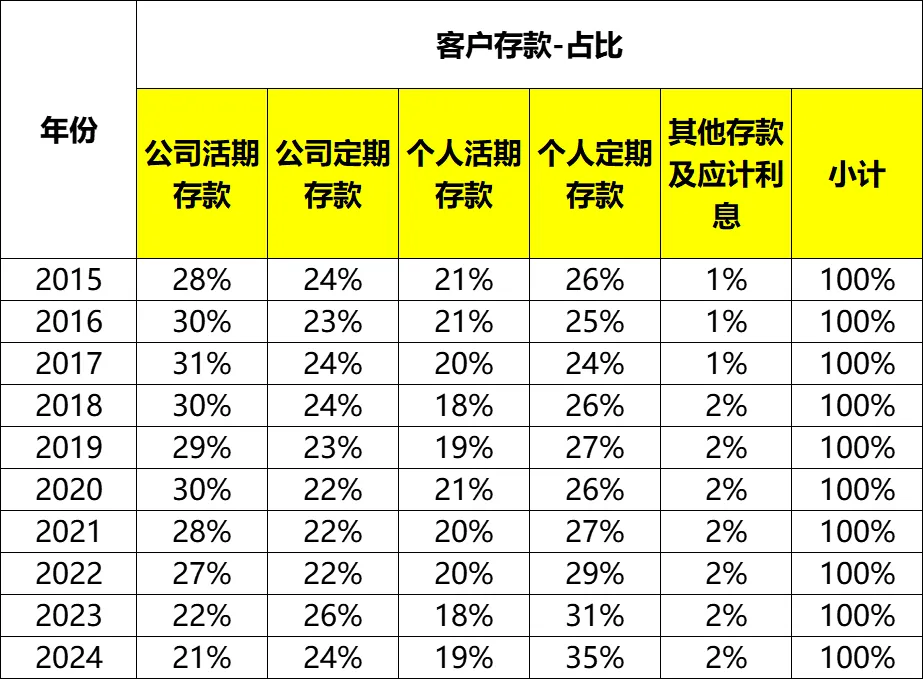

工行的客户存款包含公司存款、个人存款和其他存款及应计利息三大类,其中公司、个人存款又可分别分为活期存款、定期存款两类。

(1)存款占比:从占比上看,工行的公司存款和个人存款两个比较相当,差异不是非常大。

公司存款在2015~2020年间介于52%~55%之间,从2021年开始逐渐下降,截至2024年下降至45%,其中活期存款21%、定期存款24%。

个人存款在2015~2018年间呈现略微下降的趋势,从2015年的47%略微降至2018年的44%,之后开始逐年提升,截至2024年增加至54%,其中活期存款24%、定期存款19%。

从存款期限来看,无论是公司存款还是个人存款,都呈现出活期存款向定期存款转移的大趋势。

小结

工行的负债主要由客户存款构成,2024年占比达到78%。

客户存款结构方面,主要向定期存款转移,2024年公司活期、定期,个人活期、定期存款占比分别为21%、24%、19%、35%。

2024年资产负债率91.8%。

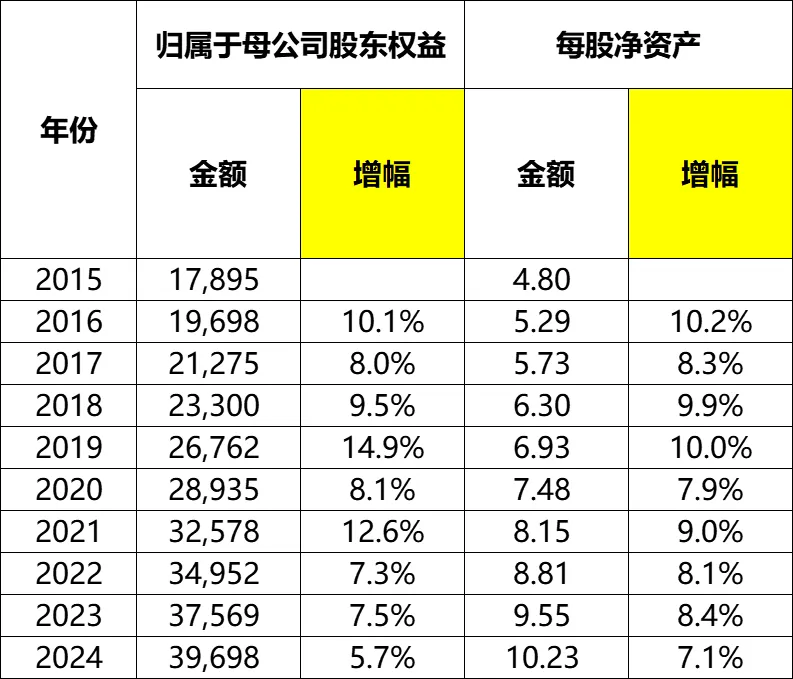

每股净资产在2022~2024年期间保持高个位数增长,有两次达到两位数,分别为10.2%、10.0%。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

工商银行2015~2024年财报分析(二)——客户贷款及垫款拆解

工商银行2015~2024年财报分析(三)——贷款质量(不良贷款、贷款减值准备的计提与核销、拨备覆盖率、贷款拨备率、信用成本)