如需报告请联系客服或扫码获取更多报告

一、过去十年智驾的复盘总结(2015-2025年)

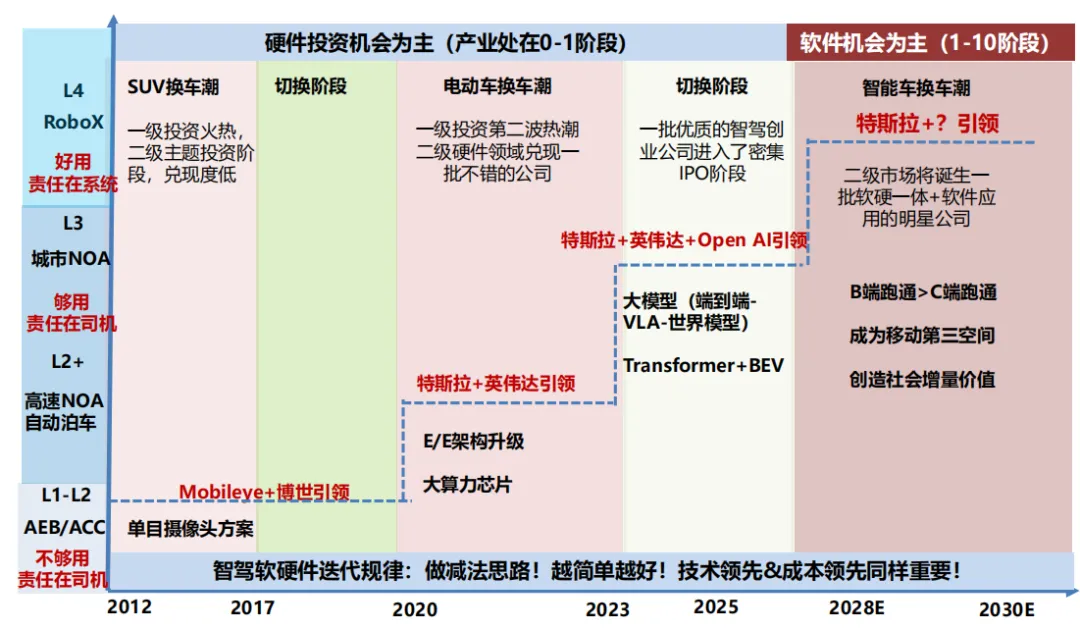

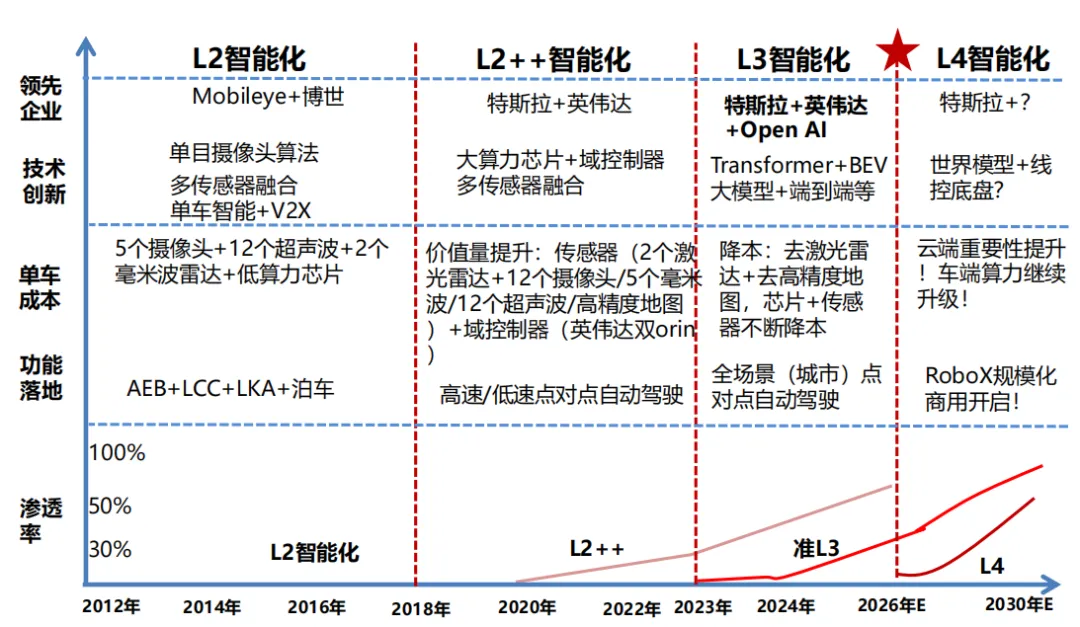

一张图看懂AI智能汽车投资机会(复盘与展望)

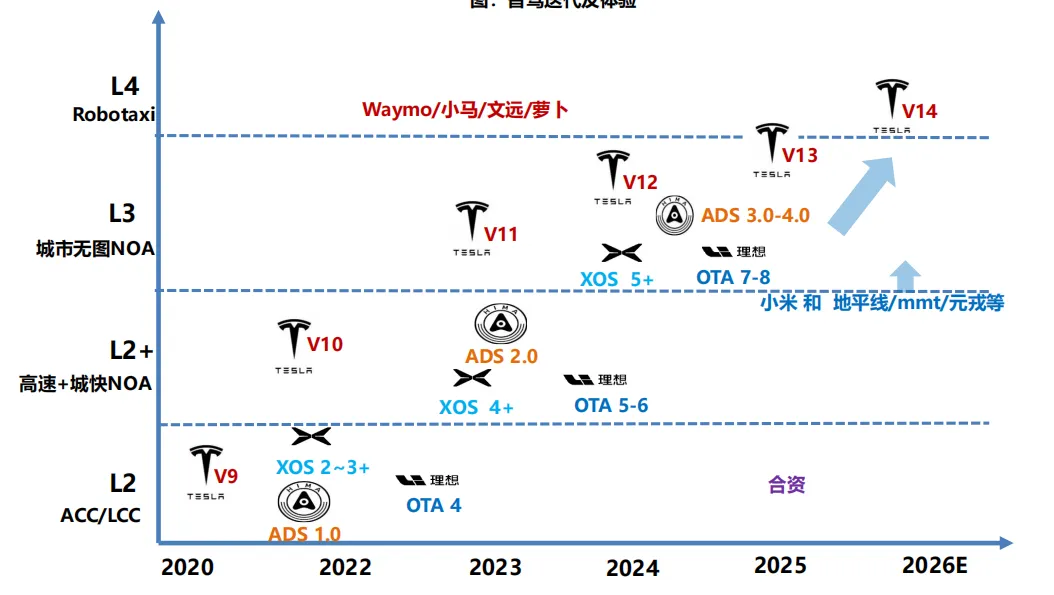

硬件&软件螺旋式向上迭代发展!每一次能力大升级都是思维方式的颠覆!

一张图复盘AI智能汽车历史技术&成本变迁

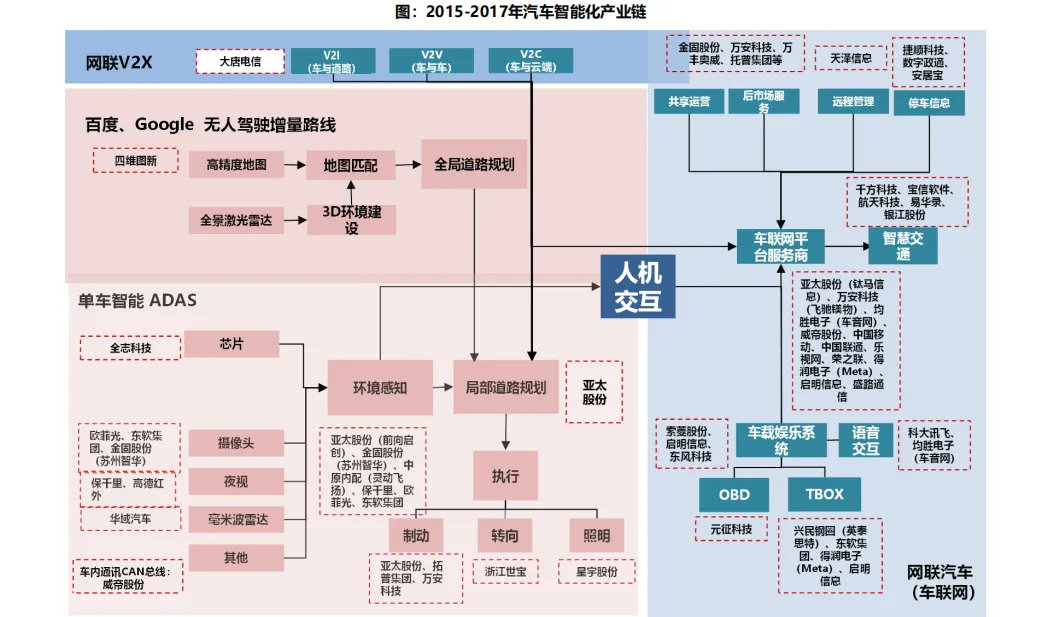

2015-2017年智能化研究复盘

第一轮研究核心特征:科普为主。因正处于产业0-1阶段前期产业技术路线发散且产业链上下游分工互相交叉。这阶段我们针对:1)无人驾驶L1-L2-L3-L4-L5做了详细科普研究;2)单车智能VS V2X做了详细梳理;3)各类传感器做了详细比较分析;4)产业链各个环节标的的布局做了梳理形成投资图谱。

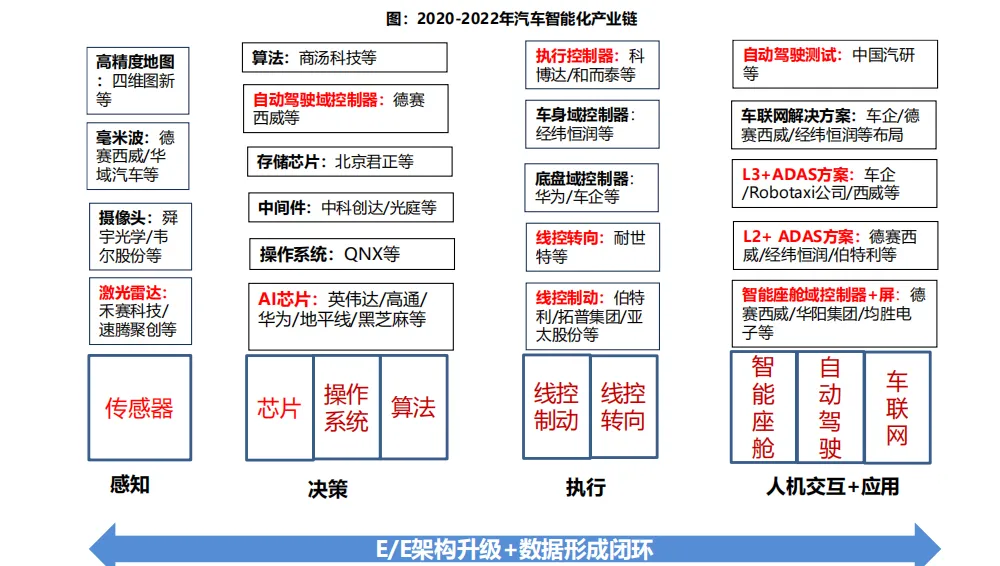

2020-2022年智能化研究复盘

第二轮研究核心特征:单车智能L2+的硬件!聚焦且深入剖析L2+智能化各个环节受益逻辑和受益标的。

➢ 2020/4/19《软件定义汽车,智能座舱先行》/ 2020/5/17《软件定义汽车,ADAS正加速》

➢2020/5/29《软件定义汽车,E/E架构是关键》/2020/6/23《软件定义汽车,AI芯片是生态之源》

➢2020/8/5《软件定义汽车,操作系统是汽车之魂》/2020/9/23《软件定义汽车,应用层功能是试金石》

➢2020/11/22《软件定义汽车,全栈自研国产龙头华为》/ 2021/7/19《全新EE架构下,核心国产tier1价值探讨》

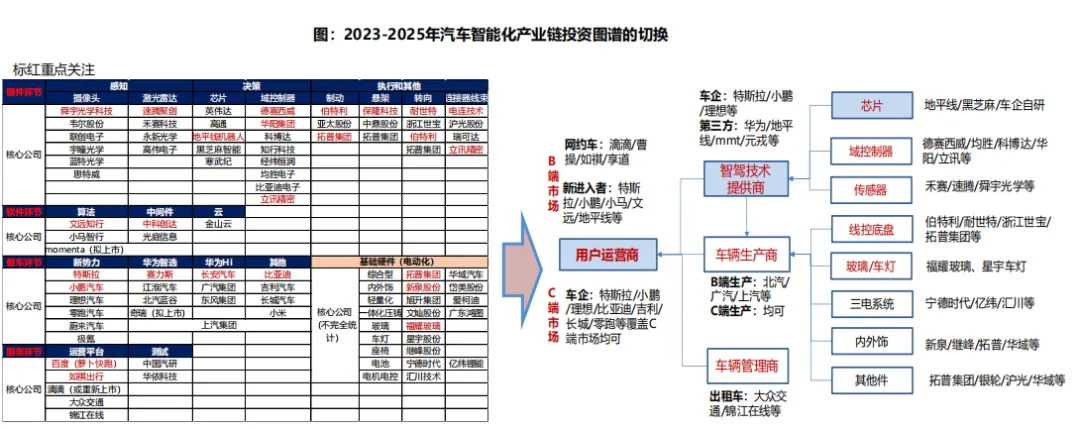

2023-2025年智能化研究复盘

第三轮研究核心特征:承上启下(从硬件转换到软件,从L2+切换到L4)。这阶段研究投入很大但对投资产出贡献有限,这3年智能化一直在逐步摆脱电动化框架的束缚但依然没有找到新的定价体系。

我们推出了《AI智能汽车系列深度报告》,代表性行业深度如下:

➢ 2023/06/18《【大模型+政策+功能】三重共振开启L3智能化大行情》

➢ 2024/5/31《智驾算法步入深水区,头部玩家有望持续领跑》/2024/6/17《2024H2智能化投资策略:曙光将现》

➢ 2024/7/17《Robotaxi风起,产业正循环时代加速到来》/2024/12/8《2025年智能化投资策略:寻整车黑马,守部件龙头》

➢ 2025/3/24《智驾平权之车企智驾方案梳理》/2025/4/23《看好Robotaxi商业化落地拐点已至》

➢ 2025/9/23《Robotaxi正重塑汽车出行市场》

➢ 2024-2025年6篇《主流车企智能化城市NOA测试系列报告》

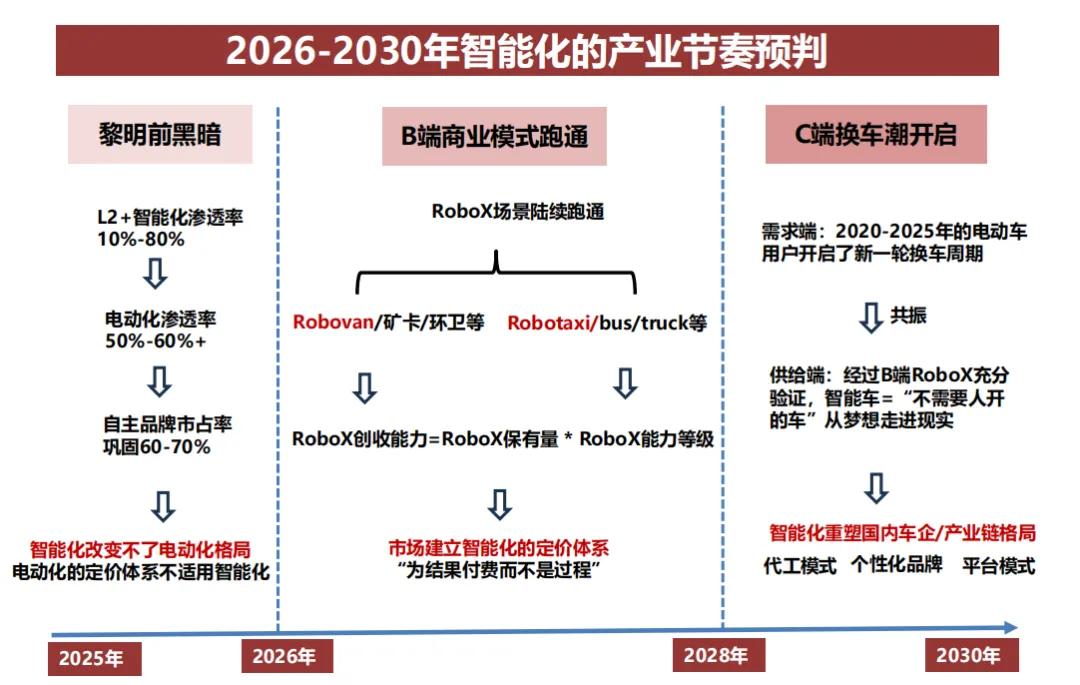

二、未来5年智驾展望(2026-2030年)

一张图看懂汽车智能化投资节奏(思维方式转变)

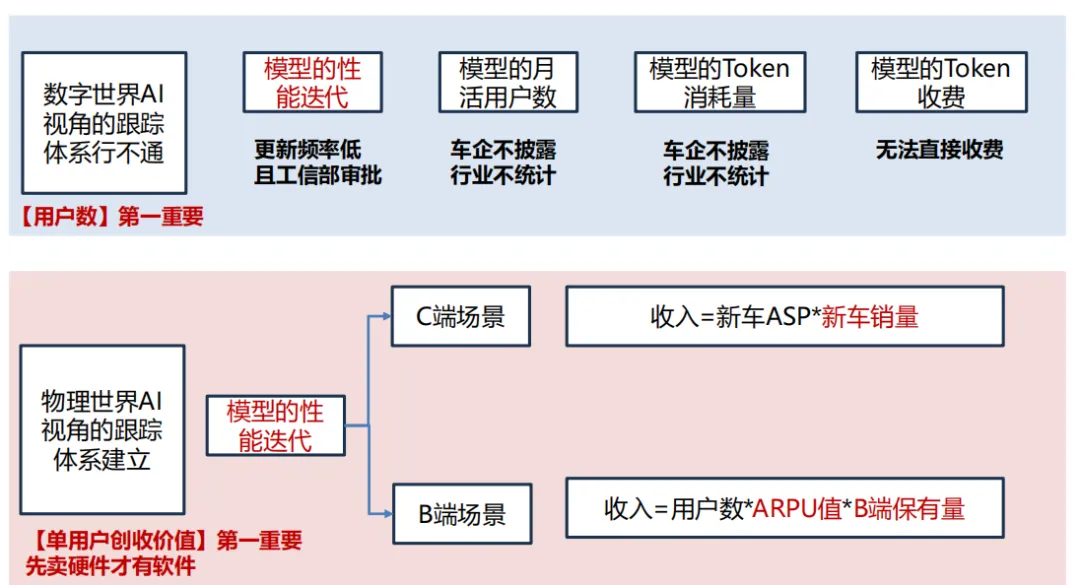

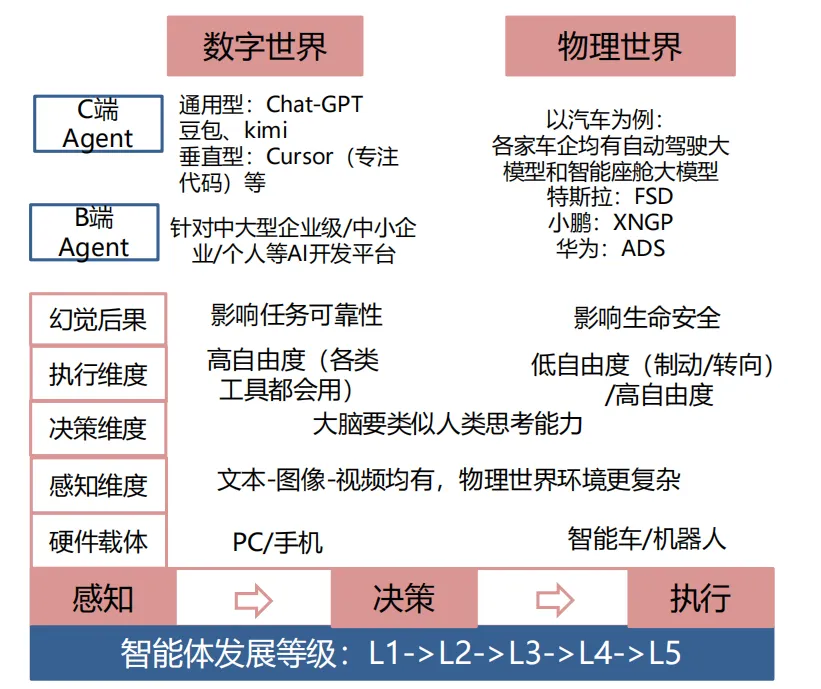

智能车的跟踪体系(需用物理世界AI视角)

数字世界AI视角的投资跟踪体系是无法直接来套用“智能车”,而应用站在物理世界AI视角下去改善投资跟踪体系。最核心:1)先卖硬件才有软件;2)单用户创收价值是第一重要

AI Agent比较:数字世界VS物理世界

我们认为AI Agent无论数字世界还是物理世界的底层框架和原理是一样的,无非是各自难度系数和交互能力上有所差异

最终AI Agent或率先在某些特定场景下找到了人类痛点需求而爆发出来

智能车我们认为或是超预期的终端:1)自由度相对简单;2)不仅解放人类司机生产力且汽车成为移动的数据中心&能源中心&第三空间。

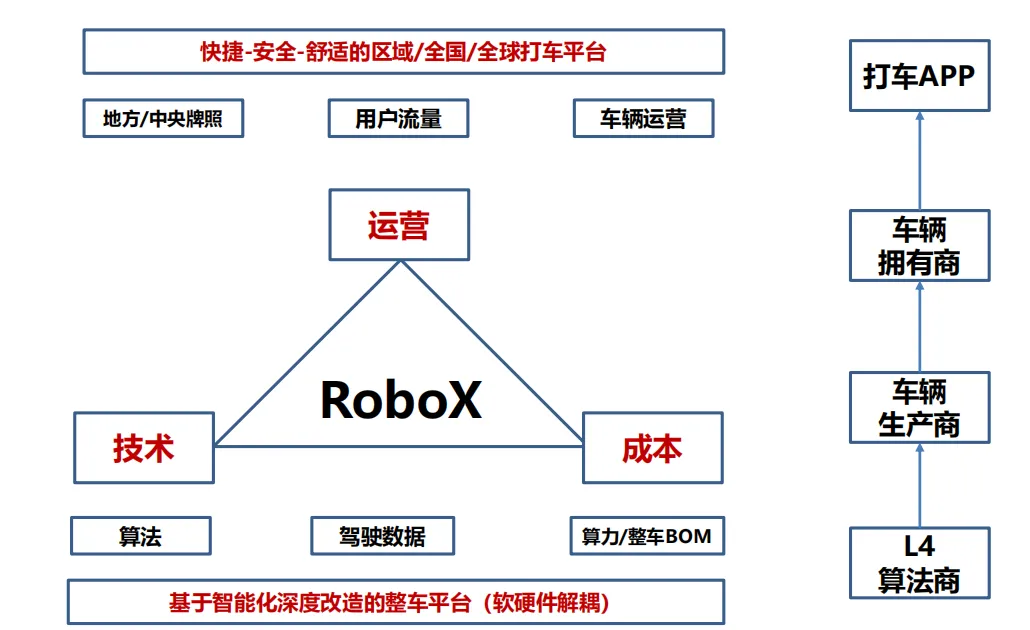

三、2026年智能化投资主线是RoboX

技术—成本—运营(政策)共振推动RoboX商业化

RoboX商业化需要天时地利人和。技术(尤其是算法的持续突破)是第一重要因素,其次是整车BOM成本控制以及运营(牌照获取是前期最关键)。最终是看【体验】。

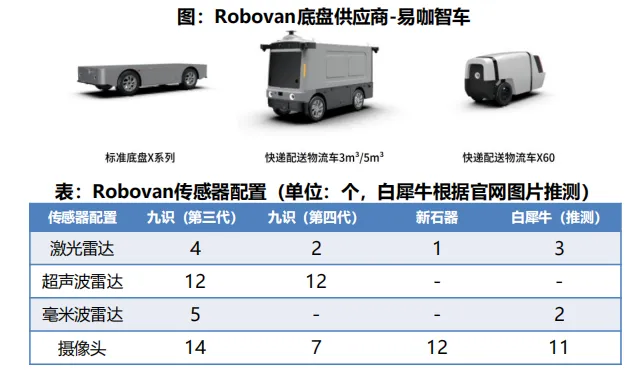

技术维度:Robovan紧跟Robotaxi迭代节奏

硬件方面:代工+全栈自研并存。行业已有成熟L4底盘供应商-易咖智车,为公司商业化拓展提供产能支持。

算法升级->传感器精简:传感器价格年降叠加传感器用量精简,实现双线降本,助力跑通商业化盈利。Robovan行业新一代车型,传感器用量均减少至1-2颗激光雷达+7-12摄像头级别,成本大幅压缩。

算法方面:Robovan较Robotaxi晚三年。Robovan算法主要是规则+部分端到端+多传感器融合方案且需要高精地图。

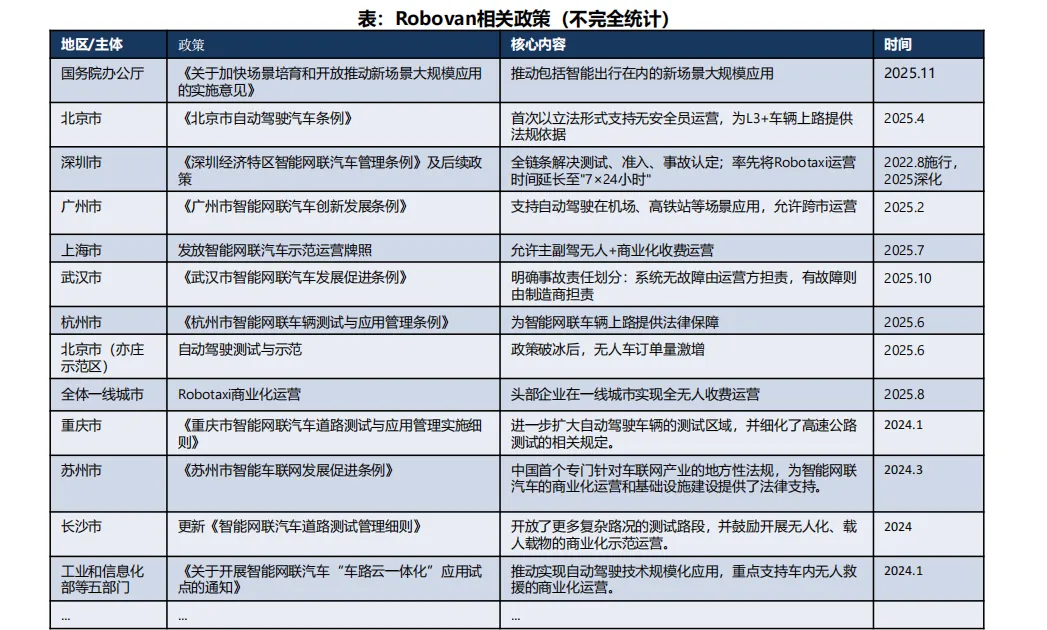

政策维度:地方城市加速放开Robovan等路权

路权方面,截至25年12月,已有超过250个地市开放公开道路路权,发放“铁牌”和备案上路并存。各城市政府积极出台Robovan相关政策,支持Robovan商业化快速落地。

体验维度:2026年开启L4能力体验的正面较量

2023年以来从L2向上进化的玩家进步飞快:特斯拉引领,国内华为/小鹏/理想第一梯队紧跟,momenta/地平线/元戎/小米等第二梯队跟随。2026年我们预计L2+与L4玩家汇合进入体验的正面较量阶段。

1)Robotaxi场景分析

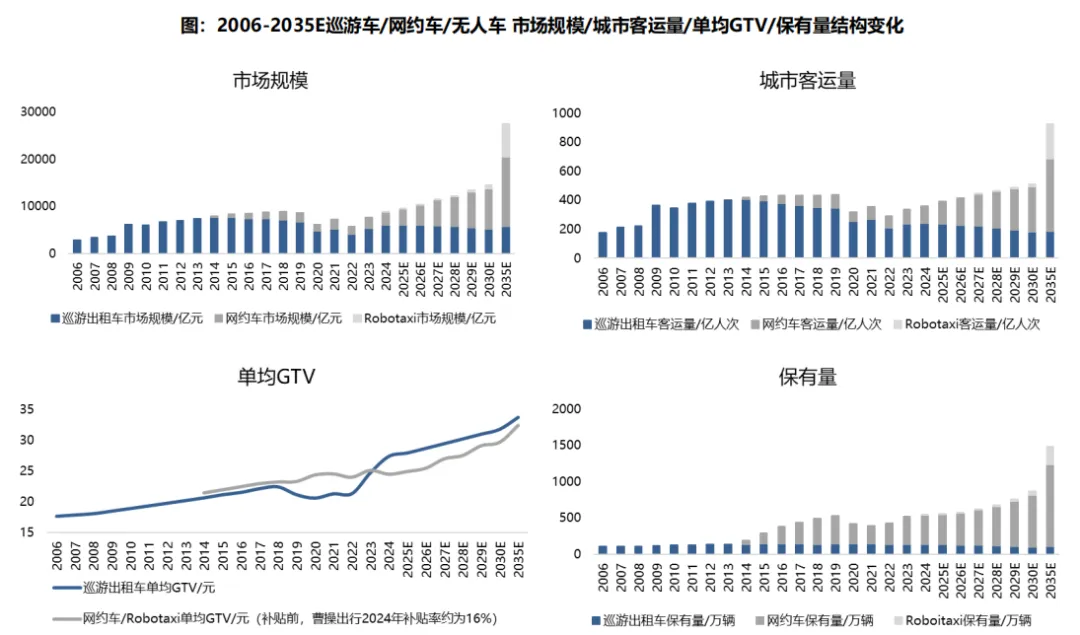

国内共享出行市场规模测算

我们预测2027年成为Robotaxi市场拐点,市场获得新增长极。

北美Robotaxi市场格局:大分流时代开启

2025年北美Robotaxi行业走出了2023-2024年的低谷,进入两极分化的商业化落地阶段,市场格局呈现出鲜明的“一超多强与巨头退场”并存的特征。

➢ 市场格局总述:Alphabet旗下的Waymo确立龙头地位,Tesla以激进的姿态强行闯入并重塑市场预期,曾经的双雄之一通用汽车Cruise做出了停止Robotaxi业务的战略抉择。

➢ Waymo在2025年实现了里程碑式的突破,周付费订单量突破25万单,运营车队规模达到约2500辆,其在旧金山、凤凰城、洛杉矶等核心城市的商业化运营已进入成熟期。

➢ Tesla在Robotaxi专用车型“Cybercab”的量产时间上定于2026年Q2,但已凭借庞大的存量车队和FSD技术的迭代,在奥斯汀等地开启了“有人监督”的商业化试点,并通过独立的Robotaxi App积累了数百万潜在用户。

➢ 通用汽车在经历了漫长的整改与尝试复苏后,于2025年12月宣布停止对Cruise Robotaxi业务的资金投入,转而聚焦于消费级辅助驾驶系统Super Cruise,标志着主机厂全栈自研Robotaxi模式的阶段性挫败。

➢ 亚马逊旗下的Zoox、现代汽车支持的Motional以及Avride、May Mobility等第二梯队玩家,正通过差异化的车型设计或与Uber、Lyft等出行平台的深度捆绑,在细分市场寻找生存空间。

2)Robovan场景分析

国内Robovan理论总市场空间测算

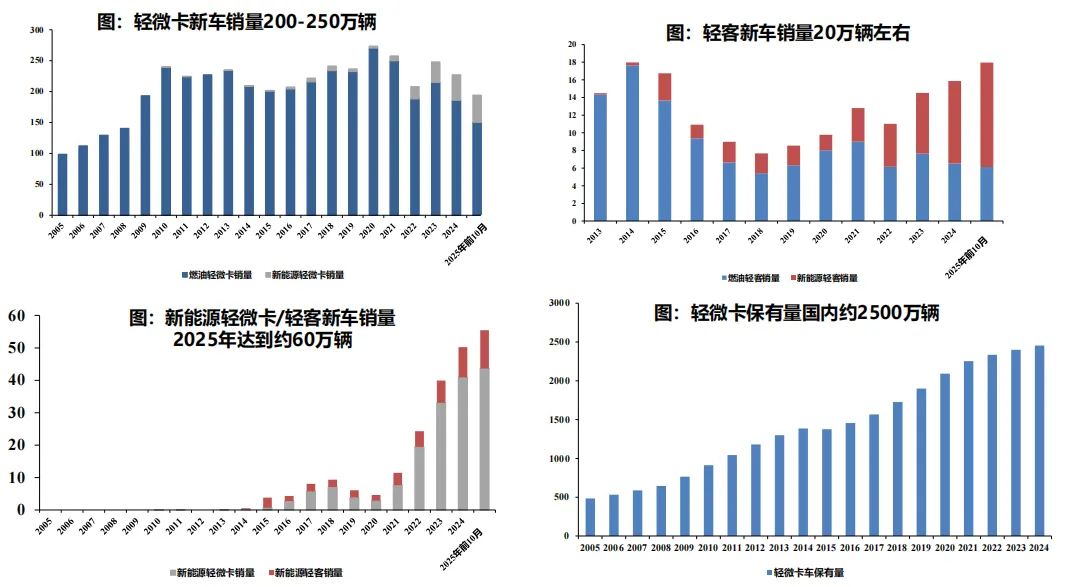

Robovan使用场景理论对应是【轻微卡+轻客】使用场景。根据中汽协数据:目前国内每年轻微卡+轻客新车销量约250万辆,其中新能源2025年销量我们预计约60万辆(Robovan最先开始替代的类型),2025年轻微卡保有量我们预计约2500万(轻卡为主),如果再加上难以统计的三轮车,我们预计2025年理论保有量3000万辆级别(不含外卖配送车辆)

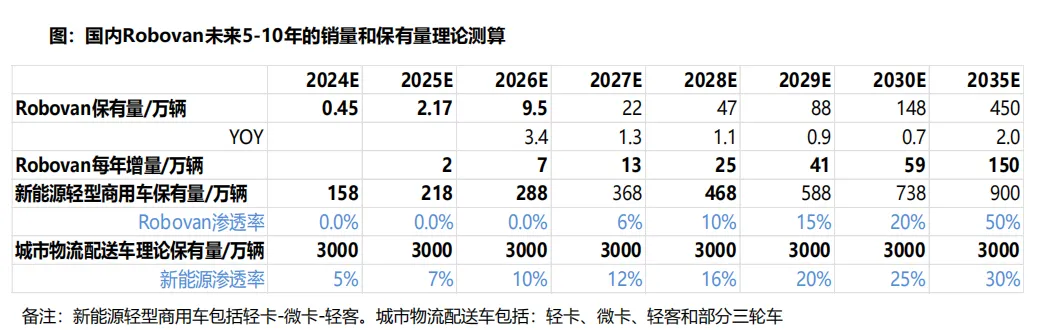

国内Robovan未来5-10年保有量理论预测

基本假设:1)城市物流配送车理论保有量保持3000万辆(包含部分三轮车);2)新能源轻型商用车在城市物流配送车内部渗透率我们预计从5%逐步提升到30%,核心推动力在于电车产品力+充电条件完善;3)Robovan更适合于电车产品形态,在新能源轻型商用车内部渗透率2025年开始进入加速替代阶段,2035年替代率50%。

核心结论:Robovan保有量2026年有望挑战10万辆级,2030年挑战150万辆,2035年挑战450万辆。Robovan每年增量2030年突破50万辆,2035年突破150万辆。

3)其他RoboX场景分析

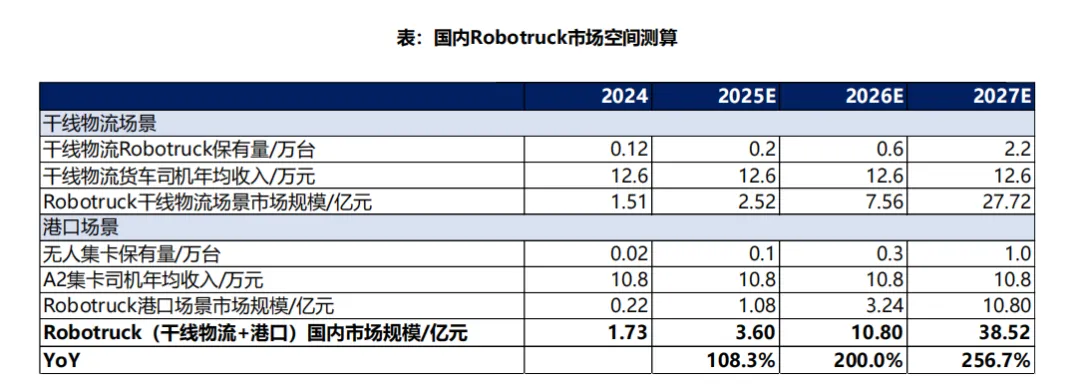

中国Robotruck:干线物流与港口物流的变革

我们分干线物流场景和港口场景测算国内Robotruck市场空间,2027年合计市场空间或突破38亿元。

➢ 干线物流场景:中国自动驾驶卡车在长途物流卡车运输车队中占据相当大的份额,并承担更多的货物运输任务,弗若斯特沙利文预计2025年保有量达到2000台,我们假设2026/2027年干线物流Robotruck保有量为6000/22000台,单车替代干线物流货车年均收入12.6万元。

➢ 港口场景:根据宁波舟山港、青岛港等无人集卡/IGV/AGV自下而上加总,假设2025/2026/2027年港口Robotruck保有量达到1000/3000/10000台,假设A2集卡司机年均收入为10.8万元,计算理论可替代空间。

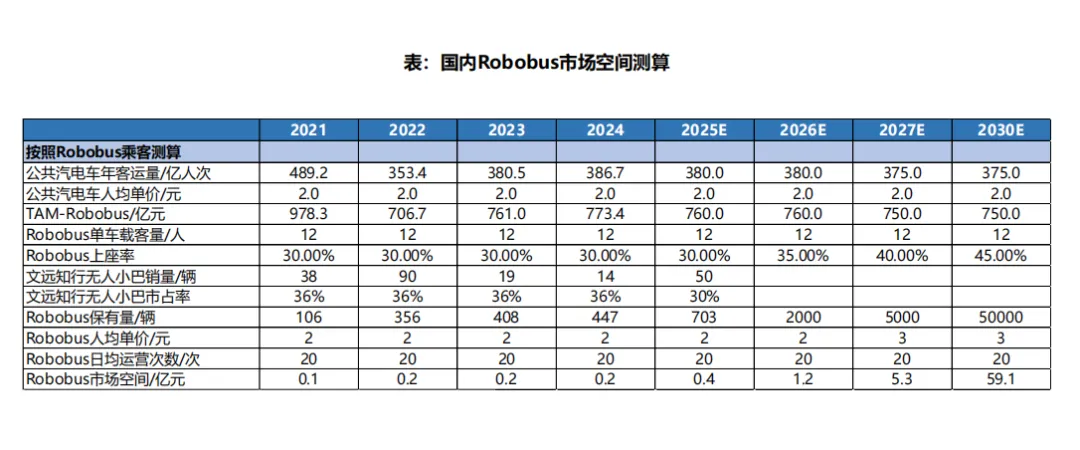

中国Robobus市场空间

下文基于文远知行招股书数据测算。

➢ 按照Robobus乘客运营测算(出行服务市场):该逻辑主要测算车辆投入运营后产生的持续性服务收入。核心假设2030年全市场Robobus累计保有量达到5万辆;同时假设综合单价(含票价及政府购买服务补贴)提升至3元/人次。基于“年总客运量 × 综合单价”计算,我们预计 2030 年 Robobus 运营服务市场空间约为59亿元。

四、RoboX定价体系及标的梳理

1)定价体系及投资图谱

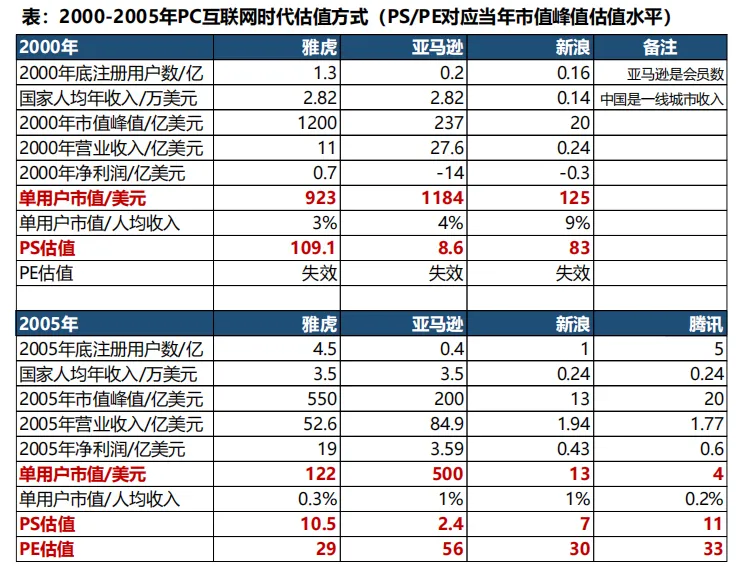

对标互联网时代,Robotaxi如何估值?

历史PC互联网时代:2000年是泡沫最峰值,2005年是去伪存真后的应用兑现且开始酝酿切换移动互联网时代。【用户数市值法】是互联网时代的产物,尤其在2000年左右,当时门户网站(雅虎/新浪为代表)/电商(亚马逊为代表)注册用户数在暴增,收入次之,持续盈利能力还未显现。市场给予了“眼球经济”高估值,直接根据用户数去测算市值。

2000年:当互联网流量变现模式还未在报表体现的时候,市场假设雅虎每个注册用户未来全生命周期会消费900多美金,相当于一年美国人收入的3%。对应PS高达100倍左右

2005年:当互联网流量变现模式开始去伪存真,雅虎-新浪-亚马逊-腾讯都陆续盈利兑现,最终回归了PE估值,实际用户支付意愿并不强烈。

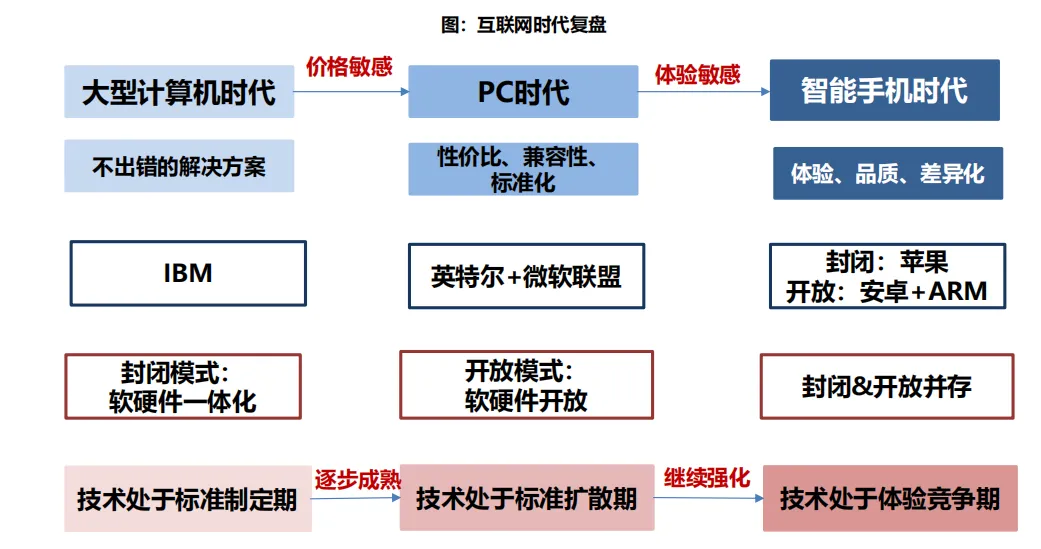

RoboX时代:前期封闭更重要,后期开放更重要!

封闭模式VS开放模式,没有对与错。如果在技术创新早期且标准都没有的阶段,往往封闭模式更有优势。如果技术创新进入了相对完善期尤其是在标准扩散期,开放模式优势逐步彰显。智能手机时代我们看到了两种模式的并存且都创造了非常好的价值,本质是手机需求是分层的,高端则是封闭更好体验更佳,中低端则是开放。

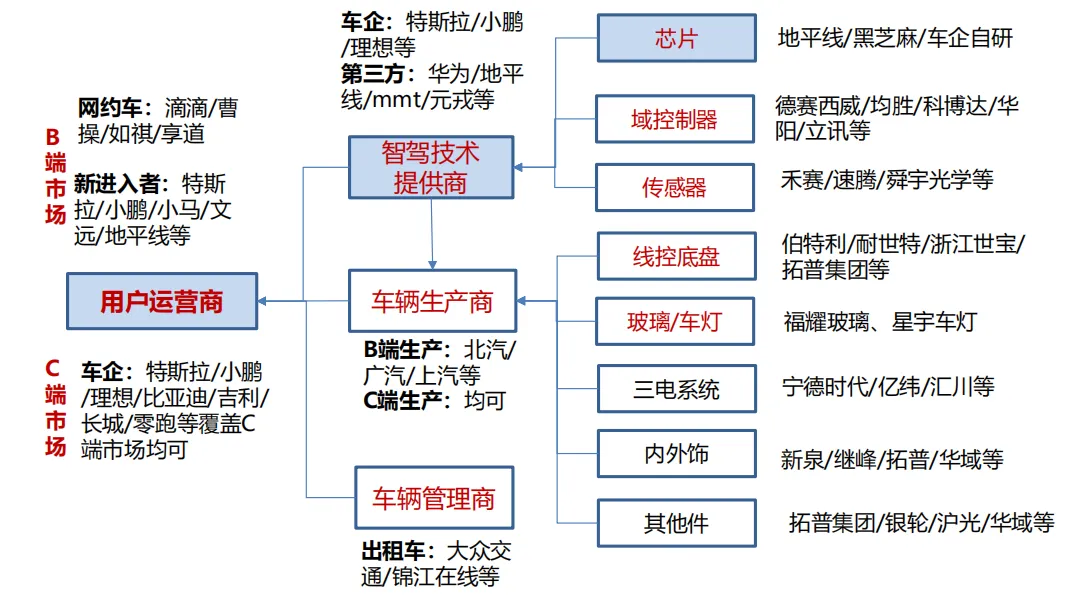

一张图梳理未来智能车产业链投资图谱