行情纵览

An overview of the market

8月21日,国内商品期市收盘多数上涨,能化品领涨,纯碱主力合约涨停,玻璃涨近5%,燃油涨近4%;农产品多数上涨,菜粕涨近3%,豆粕涨逾2%;基本金属多数上涨,碳酸锂涨逾2%;黑色系涨跌不一,焦煤、焦炭涨逾2%,线材、螺纹钢跌逾1%;贵金属涨跌互现;集运指数(欧线)涨近1%。

股指期货震荡下行,沪深300股指期货(IF)主力合约跌1.87%,上证50股指期货(IH)主力合约跌1.63%,中证500股指期货(IC)主力合约跌1.60%,中证1000股指期货(IM)主力合约跌1.58%。

1. 中国一年期贷款市场报价利率从3.55%下调至3.45%,五年期贷款市场报价利率维持在4.20%。

2. 财政部官网消息,当前,秋粮生产进入生长发育和产量形成的重要阶段。8月18日,财政部安排一次性补助资金24亿元,支持北方重点地区开展玉米大豆“一喷多促”工作。

3. Mysteel预估8月中旬粗钢产量继续回升。预估8月中旬全国粗钢产量3014.53万吨,中旬日均产量301.45万吨,环比8月上旬上升0.91%,同比上升10.39%。

4. 据Mysteel调研显示,截止8月18日,棉花商业总库存149.59万吨,环比上周减少11.31万吨(降幅7.03%)。进口棉花主要港口库存周环比降1.4%,总库存28.1万吨。

5. 从中国石油获悉,截至8月18日,其所属长庆油田天然气今年累计产量突破6000亿立方米。这相当于国内2年的天然气消费总量,可替代7.2亿吨标煤,减少碳排放16.57亿吨。

6. 据呼和浩特海关统计,前7个月,自治区矿能产品继续保持进口主力,煤炭、铜矿砂、原油进口值分别为253.9亿、140.5亿和12.4亿元,同比分别增长135%、32.6%和35.5%。

7.8月14日-8月20日Mysteel澳洲巴西铁矿发运总量2667.6万吨,环比增加88.5万吨。澳洲发运量1839.3万吨,环比增加65.1万吨,其中澳洲发往中国的量1548.2万吨,环比减少3.1万吨。巴西发运量828.3万吨,环比增加23.4万吨。全球铁矿石发运总量3257.0万吨,环比增加299.9万吨。

8.据隆众资讯,截至8月21日,江苏苯乙烯港口样本库存总量4万吨,较上期减少0.11万吨,环比减少2.68%。商品量库存2.8万吨,较上期减少0.16万吨,环比减少5.41%。苯乙烯江苏社会库存到船、管输及车卸总量3万吨,本周期提货3.11万吨。消息反馈到船卸货速度低于预期,导致抵港量低于提货量,港口库存小幅下降。

9.据马来西亚独立检验机构AmSpec,马来西亚8月1-20日棕榈油出口量为806655吨,上月同期为687098吨,环比增加17.4%。

10.据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023年8月1-20日马来西亚棕榈油单产增加5.05%,出油率增长0.34%,产量增加7%。

IH

8月LPR报价出炉:1年期贷款市场报价利率(LPR)报3.45%,上月为3.55%;5年期以上LPR报4.2%,上月为4.2%。这是LPR在6月下降10个基点之后,1年期LPR三个月内第二次下降,这将明显降低企业融资成本,表明货币政策加大逆周期调节、助力经济加快恢复。在金融管理部门多次表态之后,预计利率偏高的存款房贷利率调整方案将加快出台。因此在这种情况下,本月5年期以上LPR暂时保持不变,这也可让商业银行稳定息差水平,保持利润合理增长,从而增强支持服务实体经济的持续性和高质量发展的稳健性。

证监会指导上海证券交易所、深圳证券交易所、北京证券交易所自8月28日起进一步降低证券交易经手费。沪深交易所此次将A股、B股证券交易经手费从按成交金额的0.00487%双向收取下调为按成交金额的0.00341%双向收取,降幅达30%;北交所在2022年12月调降证券交易经手费50%的基础上,再次将证券交易经手费标准降低50%,由按成交金额的0.025%双边收取下调至按成交金额的0.0125%双边收取。已有券商接到监管通知,要求抓紧制定佣金费率调降方案及系统调试工作,8月24日前提交报告,其中至少包括费率调降安排系统调试准备情况等,确保8月28日正式实施,原则上交易所降费部分均应让利给投资者。同时证监会下一步将研究适当延长A股市场、交易所债券市场交易时间,更好满足投资交易需求。

当前市场最大的问题,仍是政策逐步推进落地和投资者日益高涨情绪不被满足的矛盾,故而政策利好虽然一直存在,但投资者似乎并不买单,从盘面上看,IH在持续跌破MA60日均线位置之后,并未收回,反而持续下探前低位置,短期走势偏弱,关注信心回归情况。

资料来源:同花顺期货通,东证期货

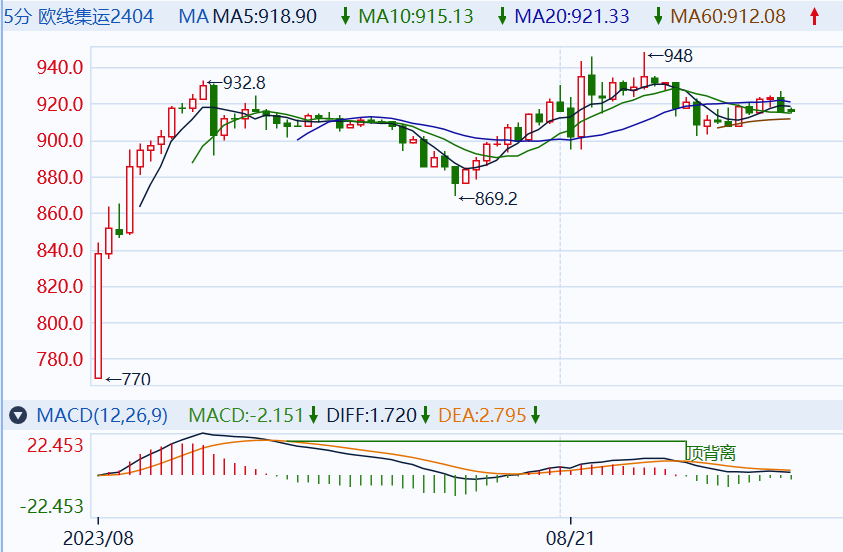

EC

因基准价过低及基差存在回归需求,EC上市后延续涨势,随着估值修复,价格进入合理区间后,或将重回基本面逻辑。按照季节性规律来看,冬季购物季(11-12 月,万圣节、黑五、圣诞节) 和返校季(8-9 月)是欧洲最重要的两大消费节,加上国内节假日影响和备货周期影响,每年7-8 月和12-1月是欧洲集装箱需求的旺季,通常年末旺季需求强度高于年中。短期存在需求价格支撑,利多EC走势。

不过从新增运力来看,2023 年上半年集装箱船队运力供给变化如下: 累计交付 147 艘新船,合计运力 97.5万TEU。其中包括 32艘 15000TEU 以上的超巴拿马型集装箱船,合计运力 61.5万TEU,占总交付量的63%,已经超过 2022年全年45.9万TEU 的交付量。规模更大的 17000TEU以上的超巴拿马型集装箱船累计交付 14 条,合计运力 33.8 万 TEU。从运力部署情况来看,由于美线港口承载不了大型船舶,能够承载 17000TEU 以上船舶的港口多分布在新加坡和欧洲,故新增17000TEU+的运力全部部署在欧线上,占该航线总运力的比重是 65%。新增运力大都被部署在欧线,因此大型集装箱船的持续交付也给主干航线尤其是欧线带来了更大的供给过剩压力,后续或将给EC行情造成压力。

综合来看,EC行情存在短期修复,偏利多运行,同时短期汇率波动加剧风险仍然存在,近期人民币汇率走贬的主因是国内经济修复不及预期、中美利差倒挂、资本外流压力等,虽有足够的工具箱使其回归正常,但在改善之前,或仍将对短期EC行情造成支撑。

资料来源:同花顺期货通,东证期货

沪锡

宏观面,7月中国社会零售及房地产销售等数据不及预期且回落,央行继续调降MLF中标利率,人民币进一步贬值;美国经济数据仍显韧性,紧缩的货币政策预期上升,美元指数偏强势,这对有色整体盘面有所压制。基本面上,世界金属统计局(WBMS)公布的最新报告显示,2023年6月,全球精炼锡产量为2.94万吨,消费量为2.84万吨,供应过剩0.1万吨。2023年1-6月,全球精炼锡产量为17.13万吨,消费量为16.58万吨,供应过剩0.55万吨。库存方面,8月18日LME锡库存增加55吨,增幅来自巴生。供应方面,上周(8月18日)云南和江西地区精炼锡冶炼企业合计开工率为34.09%。短期来看尽管国内库存有所改善,但海外库存压力较大,消费总体没有好转,建议观望为主。

沪锡2309日线架构止跌反弹。短时间架构企稳反弹,补齐前期跳空缺口,向上测试60minMA60,但成交量有所趋缓,预计阻力增加。上方阻力关注前一高点密集交易区一带,下方支撑关注黄金分割50%附近,在此支撑有效下延续震荡格局。短期操作上建议观望,黄金分割50%是重要多空分水岭。

资料来源:同花顺期货通,东证期货

白糖

囯际糖业组织(ISO)首次预估下一年度糖市场状况,2023/24年度(10-9月)全球糖市场缺口为212万吨。ISO在季度报告中还将当前的2022/23年度的糖市过剩预估下修至49.30万吨,之前预估过剩85万吨。ISO表示,未来三个月的价格前景转为中性-看多。短期而言,多空交织下,郑糖上行的节奏预计仍将受到一定的抑制,盘面或仍多震荡反复,短期郑糖延续高位震荡,关注后续加工厂进口船货情况;中长期极端天气或影响全球产量,全球供应短缺预期增强,谨慎看多,留意逢低做多的机会。

白糖2401日线架构高位震荡格局。短时间架构破位上行,创近期新高,均线系统呈偏多架构,整体走势偏强。短期上方阻力关注整数关口,预计阻力增强,下方支撑关注60minMA60附近,在60minMA60上方多头架构不变。

资料来源:同花顺期货通,东证期货

豆油

因对美国中西部地区干燥酷热天气的担忧提振市场。CBOT小麦期货连涨第二日,因黑海地区冲突升温料进一步削减全球供应。天气预报显示,8月剩余时间内,美国中西部地区几乎没有降雨且气温升高,引发对作物单产的担忧。大豆更容易受到潜在损害,因为8月是作物生长的关键月份。本周美国职业农场主(ProFarmer)将举行一年一度的“中西部作物考察”活动,届时将对大豆作物进行实地考察,以评估单产潜力。在单产潜力明朗之前,大豆价格仍有可能在天气预报的引领下剧烈波动。国内上周工厂开机率下调的几率较大,再加上工厂执行合同,中秋备货快要开始,提振基差后市。

豆油2401日线架构震荡走高。短时间结构期价上行突破7950附近阻力,改变了周初的震荡下行结构,突破8060附近阻力,形成了震荡上行结构,走势偏强。上方重要阻力在本合约高点附近,7950由之前的阻力变成现在的支撑,期价站在上方延续震荡上行结构。

资料来源:同花顺期货通,东证期货

豆粕

上周五全国沿海区域油厂主流报价上涨 60-70 元/吨不等,全国主要油厂豆粕成交 40.64 万吨,较上一交易日增加 12.11 万吨,其中现货成交 16.04 万吨,远月基差成交交24.6 万吨。截至 8 月 18 日一周全国 111 家油厂大豆实际压榨量为 186.62 万吨,开机率 62.71%,较预估值低 4.1 万吨。预计本周开机小幅下降,大豆压榨量为 181.21 万吨。罗萨里奥谷物交易所:2023/24 年度将种植 1700 万公顷(4200 万英亩)大豆,同比增加 100 万公顷,这将是十年来首次同比增长。作为对比,2014/15 年度阿根廷大豆种植面积为 2030 万公顷,过去 9 年里,随着农户转向播种玉米,大豆种植面积稳步下降。未来美豆主产区再次面临干燥天气,天气依旧影响 CBOT 盘面走势。国内方面,部分油厂出现断豆停机情况,油厂豆粕库存仍处于历史同期低位,豆粕现货价格坚挺、成交活跃。

豆粕2401日线结构继续上行。短时间结构期价继续高开高走,突破之前高点3959创出新高,上行格局保持完好,多头思路不变,但随着价格不断攀升,风险在增加,注意追高风险。上方暂时没有明确阻力,上周回调低点具有重要支撑,期价站在3900上方维持上行格局。

资料来源:同花顺期货通,东证期货

鸡蛋

供应方面,天气逐渐转凉,产蛋率有所提升,供应偏紧格局或逐渐缓解。7月,样本企业蛋鸡苗月度出苗量3884万羽,较上月变化1.84%,同比变化11.16%。7月,中国在产蛋鸡月度存栏量11.87亿只,较上月变化0.76%,同比变化0.08%。8月11日当周,全国主产区淘汰鸡出栏量1544万只,较上周变化2.39%。8月17日当周,全国淘汰鸡平均淘汰日龄520天,较上周变化0.19%。利润方面,8月17日当周,中国鲜鸡蛋单斤盈利平均值1.01元/斤,较上周变化6.32%。需求方面,旺季持续。双节将至,食品加工企业备货提振,叠加学校陆续开学,补货积极性提升,走货加快。根据卓创数据,8月17日当周,全国代表销区鸡蛋周度销量8217吨,较上周变化3.66%。库存方面,8月17日当周,中国鲜鸡蛋生产环节库存天数0.99天,较上周变化3.13%。8月17日当周,中国鲜鸡蛋流通环节库存天数0.85天,较上周变化3.66%。总体而言,短期看,双节将至叠加升学宴及学校开学备货,鸡蛋消费旺季持续,对蛋价形成支撑,但现货供应偏紧有所缓解,后续供需渐入宽松,上冲动力受限;中长期看,年初补栏同期偏高,四季度供应压力将逐步凸显,整体弱势逻辑不改。

技术层面看,鸡蛋2310日线呈现高位震荡格局,在旺季支撑下整体重心有所上移。小时级别架构下企稳反弹,日内开盘期价继续震荡走高,稳站5日均线之上,整体盘面呈现偏多格局。多空线来看,多方力量有所趋缓,盘面涨幅或趋缓。运行区间关注前期重要高、低点附近。若突破区间上沿,则上行空间进一步打开;下方60日均线附近存短线支撑。思路上短线可波段操作,中长线仍以反弹抛空为主。

资料来源:同花顺期货通,东证期货

燃油

成本端,近期沙特、俄罗斯减产逐步兑现,原油整体供应偏紧。需求端海外汽柴油需求近期持续,中国是石油需求增量贡献度最高的国家,随着国家一系列稳经济政策的出台,年内对国内原油需求依然呈较为乐观预期。原油从供需两端支撑高硫燃油裂解价差。从高硫燃油自身基本面来看,供给端,俄罗斯高硫燃油出口预期逐步下滑,新加坡高硫供给压力持续减小。数据显示,8月份流向新加坡和马来西亚地区的高硫数量非常之少。据Kpler的跟踪,8月预估值为28.9万吨(截至8月20日),而7月份高达187.6万吨。需求端,沙特、科威特、伊朗等国普遍高温,高硫发电端需求有所提振;天然气价格抬升,也将增强燃料油发电的经济性,中国和美国炼厂对高硫原料进口需求保持旺盛。新加坡地区燃料油继续去库,提振高硫燃料油价格表现。新加坡企业发展局(ESG):截止8月16日,新加坡燃料油库存下降38.5万桶至2008.1万桶,为4周低点。整体来看,原油减产及基本面边际改善支撑,高硫燃油裂解差仍较强。但较高的裂解差使得经济性变差,或带来需求负反馈,叠加中东发电需求九月开始边际转弱,高硫燃油期价上行动力或有不足。当前高硫风险较高,不建议追多,谨慎参与。

技术层面看,燃油2310日线呈现震荡走高,上行突破前期高点3500附近。小时级别架构下日内大幅震荡走高,突破震荡区间上沿,期价站上5日均线,均线呈多头排列,短期行情偏强。短期而言,上方阻力暂不明显,下方支撑关注前期震荡区间上沿附近,在此之上维持偏强格局。考虑高硫燃油裂解价差利空逐步显现,上行驱动或有不足。短线策略建议暂时观望或波段操作为主,谨慎操作。

资料来源:同花顺期货通,东证期货

尿素

消息方面,8月17日,据外媒报道,此轮印度IPL尿素招标供应商最终确认的招标量为175.94万吨,其中东海岸63.2万吨,西海岸112.7万吨。据隆众资讯,据隆众资讯,截至8月16日,中国尿素企业总库存量26.44万吨,较上周增加3.11万吨,环比增加13.33%。本周尿素企业库存涨跌不一,整体较上周呈小幅累库。国内农需处于淡季,3-4季度交易出口、淡储、新产能投产以及潜在的供暖季天然气限气情况,目前主要交易和驱动在出口,印标竞标方面。

技术面,尿素2401日线连续大涨后收到前期高点附近阻力出现回落,小时级别价格虽处于趋势线上方,短期呈现收敛运行,上方压力关注前高一带压力,支撑关注下方上行趋势线附近支撑,关注收敛区间的打破。

资料来源:同花顺期货通,东证期货

纯碱

据隆众资讯,截至8月17日,纯碱库存持续低位,且连续多周保持去库趋势,截至今天最新数据,国内纯碱厂家总库存16.47万吨,环比下降4.30万吨,下降20.70%。厂家库存处于近五年的低位,且周度库存下降幅度非常大,引发市场现货短缺,贸易商同样库存低至个位数,市场流通碱十分有限。另一方面纯碱期价大幅上涨是安徽德邦化工爆炸叠加由于远兴负荷提升较慢,加支检修季,市场供应处于低位。消息对多头情绪的提振,整体供需偏紧下,现货价格走势偏强,货源紧张,下游低库存企业采购意向强,纯碱厂家待发订单充足虽然远兴能源及三季度有增产预期,但难以缓解当前现货紧俏的结构,短期纯碱走势强势。

技术面,纯碱 2401日线大阳拉涨,短期上行态势明显,小时级别价格短期突破收敛区间,保持强势再度突破前期高点压制,短期支撑关注被突破的高点附近支撑,上方压力暂不明显。

资料来源:同花顺期货通,东证期货

甲醇

基本面上目前宝丰和盛虹MTO开车落地后,供需总体上是共同回升的格局,8月累库压力并不算大,只是国内供应回升后叠加伊朗和特巴开工的下降,内地表现

要弱于港口。再加上9、10月烯烃旺季预期以及12月国内和海外限气预期仍在,01合约偏强的预期仍未改变,只是短期内没有新的、继续上行的动力。数据方面截止8月17日,当周醇产能利用率为77.52%,环比涨0.98%,同比涨9.68%。开工率为77.52%,上期为76.77%。部分装置恢复开工,整体供应微幅增加,影响市场主逻辑为宏观面利空影响,影响下游采买积极性所导致。甲醇样本生产企业库存36.77万吨,较上期增加1.60万吨。

甲醇 2401 日线重拾偏多走势,小时级别高位形成宽幅偏强整理,下方支撑关注前期回踩低点附近,压力关注高点一带,目前价格已经有突破前高的的迹象,关注小时线能否站稳其前高压力上方,整体走势偏多。

资料来源:同花顺期货通,东证期货

PTA

基本面:近期外盘油价止跌反弹,震荡走高,国内原油价格再度冲高。PX方面,商谈气氛回落明显,国内装置重启检修交替,海外供应存下调预期,成本端走弱进一步拖累价格。PTA方面,现货市场流通性充裕,加工费一度逼近负值,个别装置计划外停车,部分装置也有检修意向,关注后市落地情况,供需仍缺乏去库动力。聚酯及下游方面,需求环节仍有较强韧性,终端加弹、织造负荷基本维持,综合来看,PTA市场博弈的重心集中在成本端传导的速度上。

技术层面来看,PTA在经历了连续调整后在成本端传导的带动下,在黄金分割61.8%分位附近止跌企稳,随后走出反弹加速行情,头肩顶形态并未形成,行情再度转向震荡偏强思路,操作上谨慎追多,短线操作以回调低吸为主,支撑区域关注伪头肩顶肩部位置,回调企稳适度参与,高空耐心等待头部信号出现,适当的参与深度卖权作为交易工具!

资料来源:同花顺期货通,东证期货

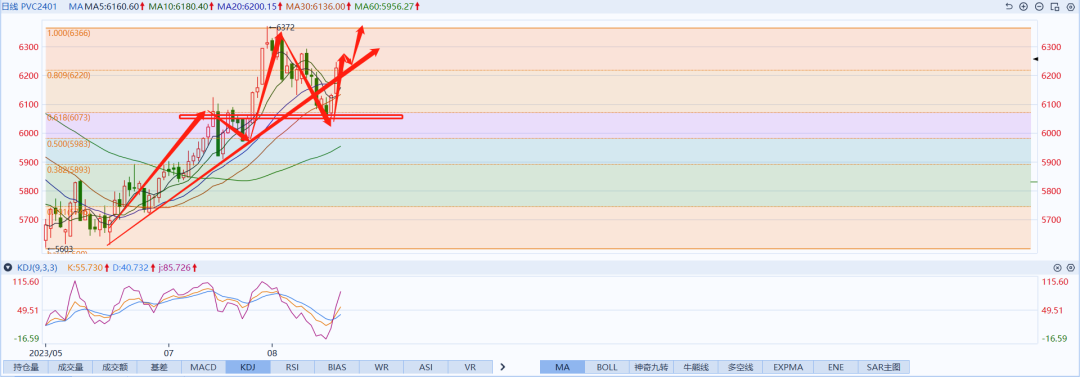

PVC

供给:PVC生产企业开工率72.59%,环比-1.84 %,同比2.60 %;其中电石法74.08%,环比-0.99 %,同比5.73 %;乙烯法68.09%,环比-4.54 %,同比-6.87 %。PVC产量43万吨,环比-1.16 %,同比7.90 %。需求:下游开工低位回升,样本企业开工率45.78%,环比0.64 %,同比-0.02 %.库存:本周PVC社会库存46.73万吨,环比-1.64 %,同比30.06 %。工厂库存36.29 万吨,环比-2.87 %,同比-0.18 %。综合来看,库存端口边际改善已经出现,PVC整体多头情绪再度发酵,价格中枢整体震荡上移。

技术层面来看,PVC在经历前期连续调整后出现了震荡企稳的表现,连续3个交易日震荡走强,行情重回反弹加速阶段,前期上行趋势线日内再度反抽破位,若下午2.30之前能有效站稳有望再度冲击前高区域,短期来看行情破位上行大概率延续,操作上可适当的参与顺势多头,第一目标位关注前高附近!

资料来源:同花顺期货通,东证期货

市场综述

Market Overview

刘玉龙

期货从业资格证号:F3053353

投资咨询资格证号:Z0014573

Email:yulong.liu@orientfutures.com

宋科磊

期货从业资格证号:F03090182

投资咨询资格证号:Z0016780

Email:kelei.song@orientfutures.com

王珺杰

期货从业资格证书号 F3076294

投资咨询资格证书号 Z0018912

邮箱:junjie.wang@orientfutures.com

陈园园

期货从业资格证号:F3034979

投资咨询资格证号:Z0018911

Email:yuanyuan.chen@orientfutures.com

郭艺娇

期货从业资格证号:F03111072

投资咨询资格证号:Z0018577

邮箱:yijiao.guo@orientfutures.com

END