首先我们想聊一个有时在想的问题,在公司里面我们财务是不是有时经常感觉自己就像一个局外人?

那些业务部门在前面大张旗鼓地定目标,去冲业绩,而我们好像永远在后面默默地算账、报数、催款,做这些角色。老板们开会,他会问季度的目标为什么没有完成?那些业务负责人能说出一大堆像市场、客户、竞品这些原因,而我们往往只能很尴尬地指着一些报表说:是的,老板,数字显示确实没有完成,还差了xxx万。

如果是这样子的话,是不是感觉特别被动?我们手里明明掌握了公司最为核心的一些经营数据,却似乎总是游离在战略决策的边缘,无法真正参与到企业的心脏,也就是目标管理当中去。 那些数字和业务目标之间仿佛就隔着一堵无形的墙。

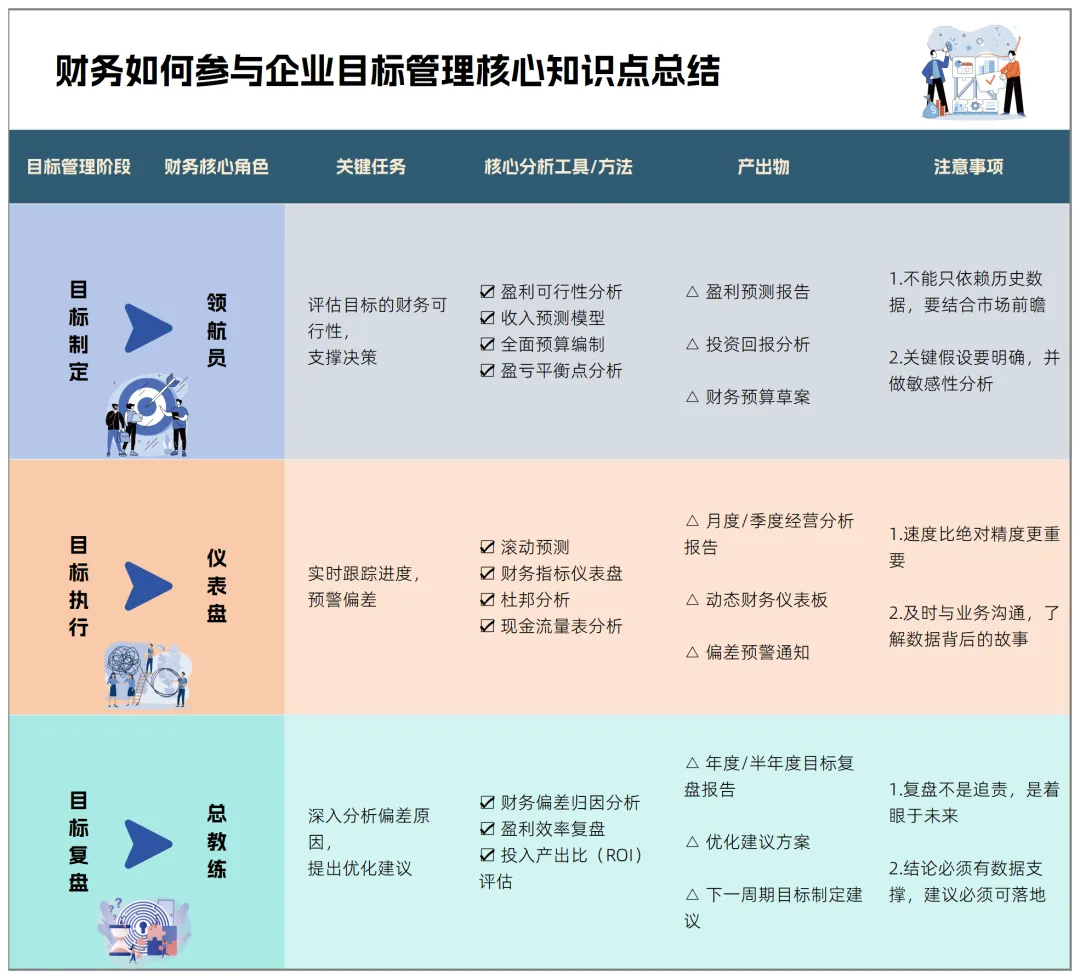

今天我们就想和大家一起把这堵墙推倒。 其实有时我还想说的是,财务参与经营分析,这不仅仅是一个报数员的角色,而是要成为目标制定的导航员、目标执行中的仪表盘,以及目标复盘时的总教练角色。但我们要做的就是用财务的语言,让公司的每一个目标都变得更加清晰、更可行,也更加赚钱。

一、 必须看清的价值蜕变

首先,在深入探讨具体怎么做之前呢,我们要想明白一个根本的问题:财务为什么要如此费劲地去参与原本的目标管理呢?仅仅是为了在公司刷存在感吗?当然不是。

这背后藏着对公司、对我们财务人员自身的双重价值。

那么对于公司而言,一个没有财务深度参与的目标,其实我就觉得像一辆蒙着眼睛在跑的汽车,看起来好像速度很快,但随时可能偏离或者撞上旁边的墙。我们财务的参与至少能给我们企业带来两个核心价值:

第一个就是风险的刹车片,财务能从现金流、负债率、利润结构等各种专业的角度来评估目标存在的风险,能够确保公司在追求增长的同时,不会把家底折腾光。

第二个就是盈利的质量,任何不以盈利为目的的目标,我认为就是在耍流氓。财务的核心职责就是要确保公司的每一个动作最终都指向赚钱这个终极目的。

然而对于我们财务从业者个人而言,这更是一条至关重要的职业转型路子。你甘心一辈子只做一个处理凭证或者编制报表的会计吗?我们想不想成为一个能和CEO在会议室里探讨公司未来战略的财务领导者?从核算到管理再到战略,深度参与目标管理,这就是你能实现这一跨越的最佳路径。

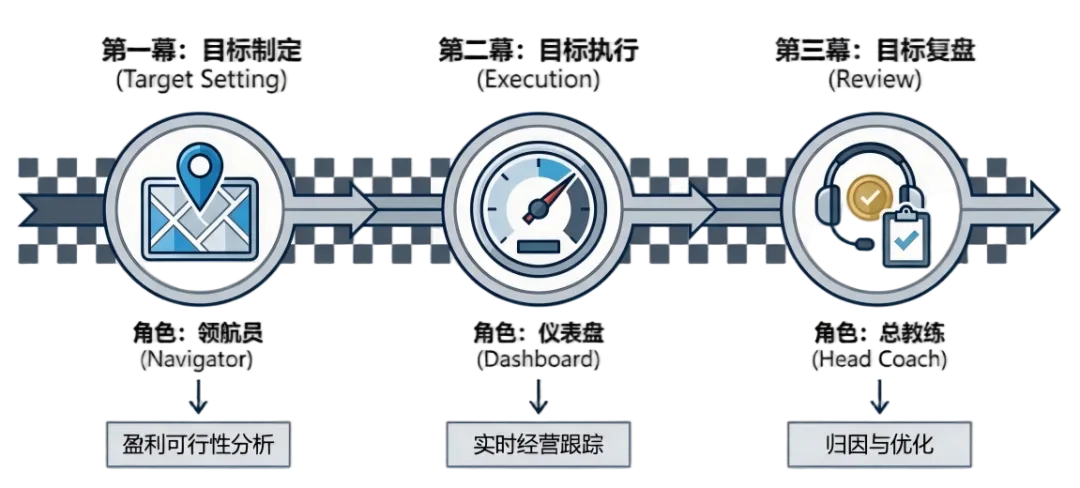

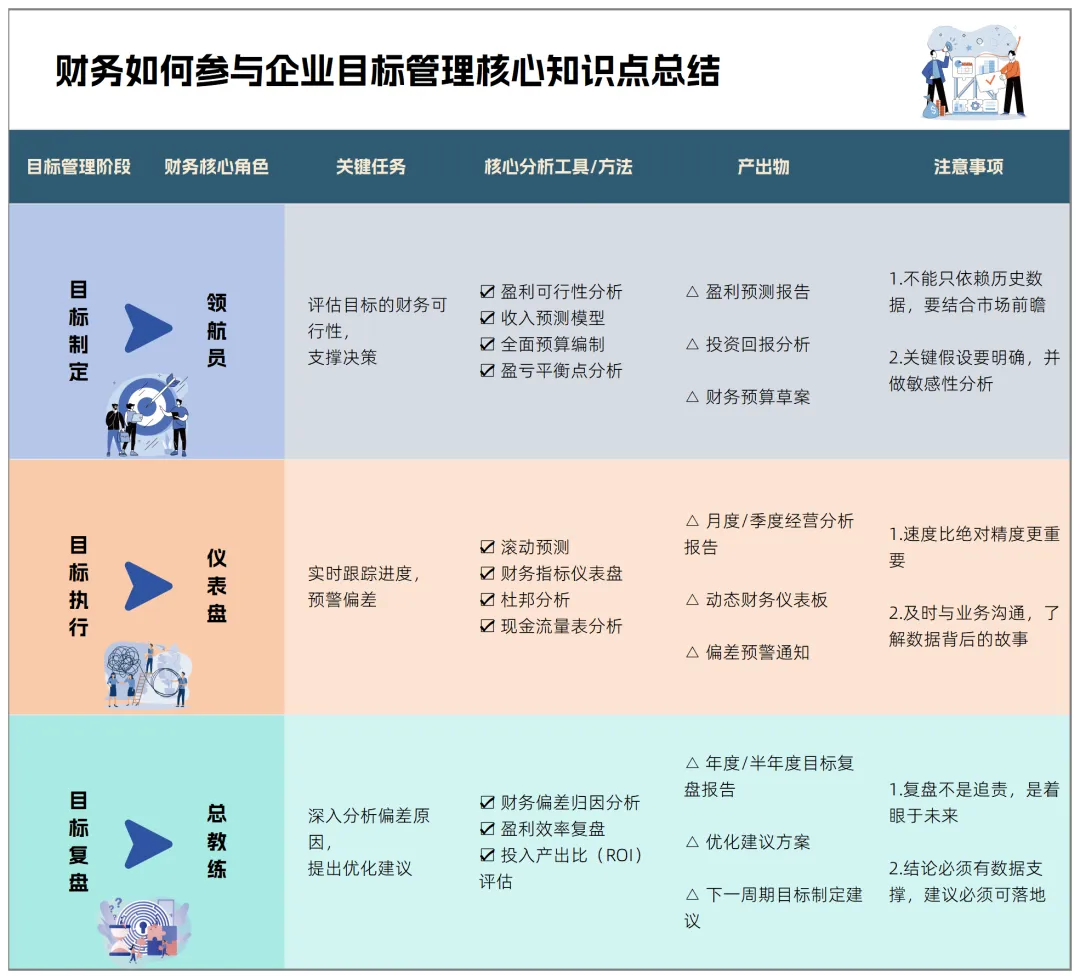

我们具体需要如何切入呢?企业目标通常可以分为三个阶段:目标制定、目标执行和目标复盘。那么接下来我们就根据这些阶段分开来看,财务在其中到底扮演什么样的角色,以及我们到底如何去扮演这些角色。

二、 目标管理三部曲:财务的全流程参与指南

第一幕:目标制定阶段 —— 不做“马后炮”,要做“领航员”

目标制定是一切的开始。传统模式下,这个阶段财务往往是缺席的。业务部门拍脑袋定一个“今年销售额翻倍”的宏伟目标,然后把预算需求丢给财务。财务能做的,似乎只有在预算数字上讨价还价。

这种模式必须被改变。在目标制定阶段,财务必须前置,从“被动接受预算”转变为“主动参与目标可行性分析”。你的核心武器,就是盈利可行性分析 。

让我们来看一个实际的例子。

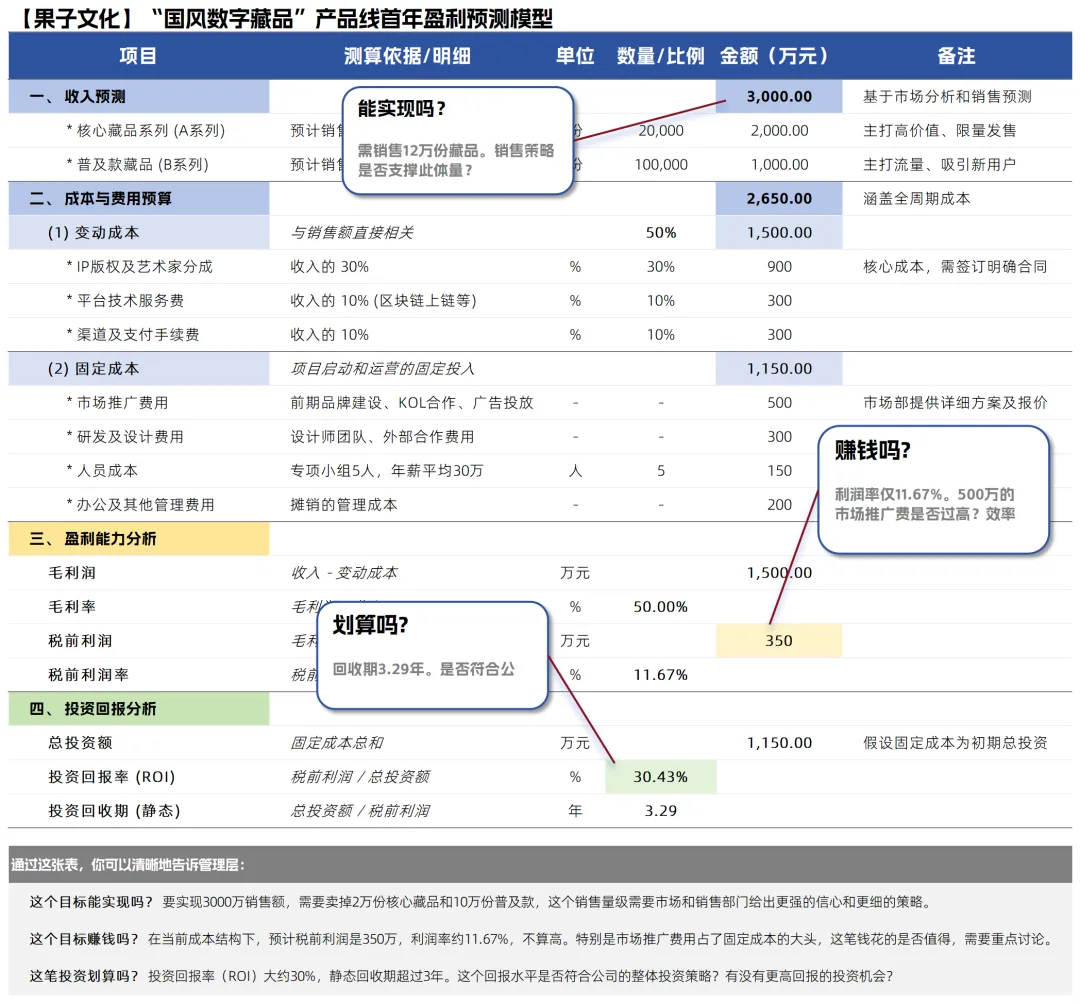

案例:【果子文化】的新产品线盈利可行性分析

假设你所在的【果子文化】公司,是一家主营文创产品的企业。市场部经过调研,提出了一个雄心勃勃的计划:推出一条全新的“国风数字藏品”产品线,并设定了第一年实现3000万销售额的目标。

这时候,作为财务专家的你,不能只问一句“需要多少预算?”,而是要主导一次全面的盈利可行性分析。你的分析报告,应该清晰地回答一个问题:这个3000万的目标,到底靠不靠谱?能不能赚钱?

你的分析过程可以像下面这张Excel表格一样,清晰、有条理:

看到了吗?经过你这么一分析,一个模糊的“3000万目标”就变成了一系列清晰、可量化、可讨论的财务命题。你可以基于此提出专业建议,比如:“老板,如果我们能将IP版权分成降低5个点,或者将核心藏品的单价提升20%,那么利润率将得到显著改善。”

这时候,你不再是一个被动的“算账先生”,而是一个用数据帮助公司做出更明智决策的“领航员”。

第二幕:目标执行阶段 —— 不做“计分员”,要做“仪表盘”

目标一旦确定,就进入了漫长的执行阶段。在这个阶段,财务的传统角色是“秋后算账”,等到季度末、年末,再告诉大家结果是好是坏。但优秀的财务,必须成为公司前行路上的“仪表盘”,实时反映关键指标,并提供预警。

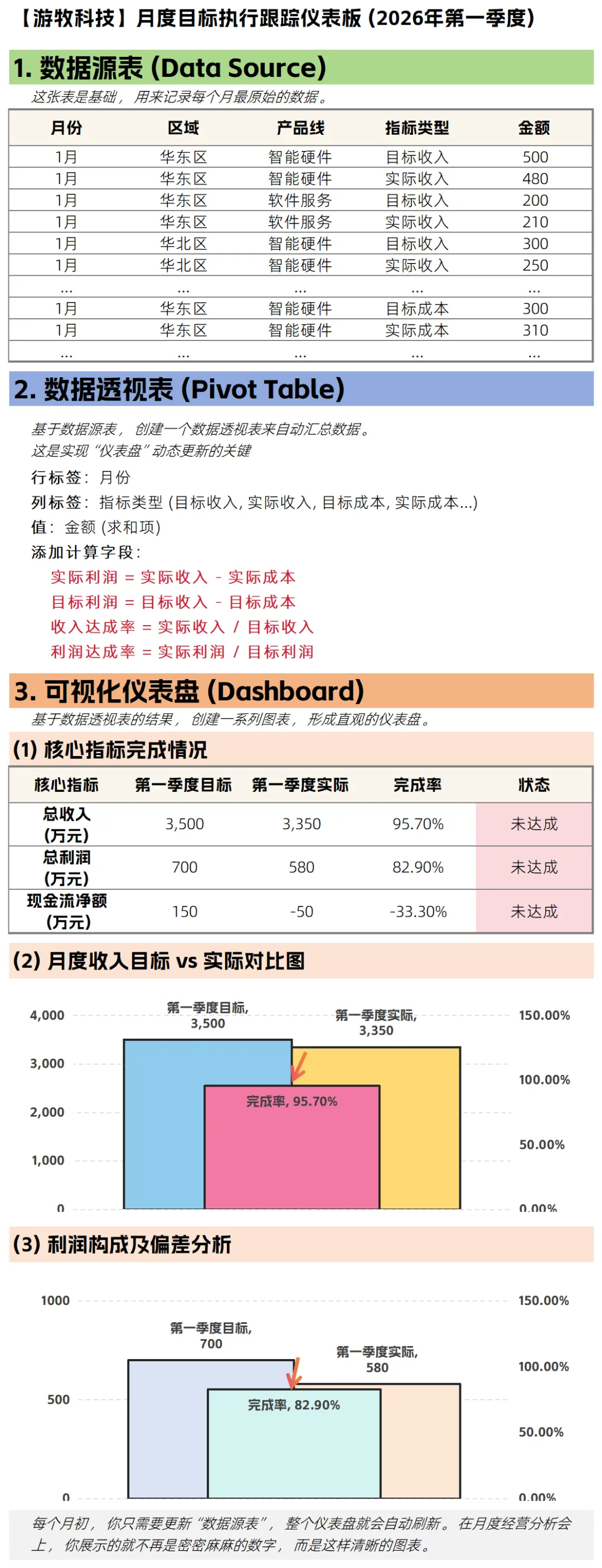

你需要建立一套月度目标执行跟踪机制。这套机制的核心是一张动态更新的Excel仪表板,它应该像汽车的仪表盘一样,直观地展示速度(收入)、油耗(成本)、引擎温度(利润)和剩余油量(现金流)。

这里,做一个【游牧科技】的月度销售目标跟踪仪表板模板(仅供思路提供参考)。

你可以指着图表说:“各位请看,1月份我们的收入基本达标,但2月份出现了明显下滑,特别是华北区的智能硬件业务,只完成了目标的60%。同时,我们的整体成本控制也出现了问题,导致利润达成率远低于收入达成率。尤其是‘市场推广费’,超支了近30%。现金流方面,由于回款周期延长,一季度净流出50万,我们需要高度警惕。”

这样的分析,才是有价值的分析。它不仅告诉了大家“是什么”,还指明了“问题在哪”,为下一步的决策提供了精确的靶点。你成为了那个能让大家及时看到问题、调整航向的“仪表盘”。

第三幕:目标复盘阶段 —— 不做“甩锅侠”,要做“总教练”

一个完整的管理周期,必须以复盘告终。复盘不是为了追究责任、互相“甩锅”,而是为了总结经验,持续优化。在这个阶段,财务应该扮演“总教练”的角色。

你的复盘,要超越简单的数字对比,深入到数字背后的业务逻辑。你需要回答三个核心问题:

案例:【游牧科技】的年度目标复盘

假设【游牧科技】的年度目标是实现1.5亿收入,7%的净利率。但最终结果是收入1.3亿,净利率只有4%。

作为财务,你的复盘报告不能只停留在“收入差2000万,净利率差3个点”。你需要从财务视角,给出一个结构化的偏差分析。

这份复盘报告,将财务数据和业务活动紧密地联系在了一起。它不是单方面的指责,而是和业务部门共同探究问题的根源,并给出了具体的、可执行的优化建议。

通过这样的复盘,财务就真正扮演起了“总教练”的角色。你帮助团队看清了整场比赛的得与失,并为下一场比赛制定了更好的战术。

三、 总结:你的财务工具箱

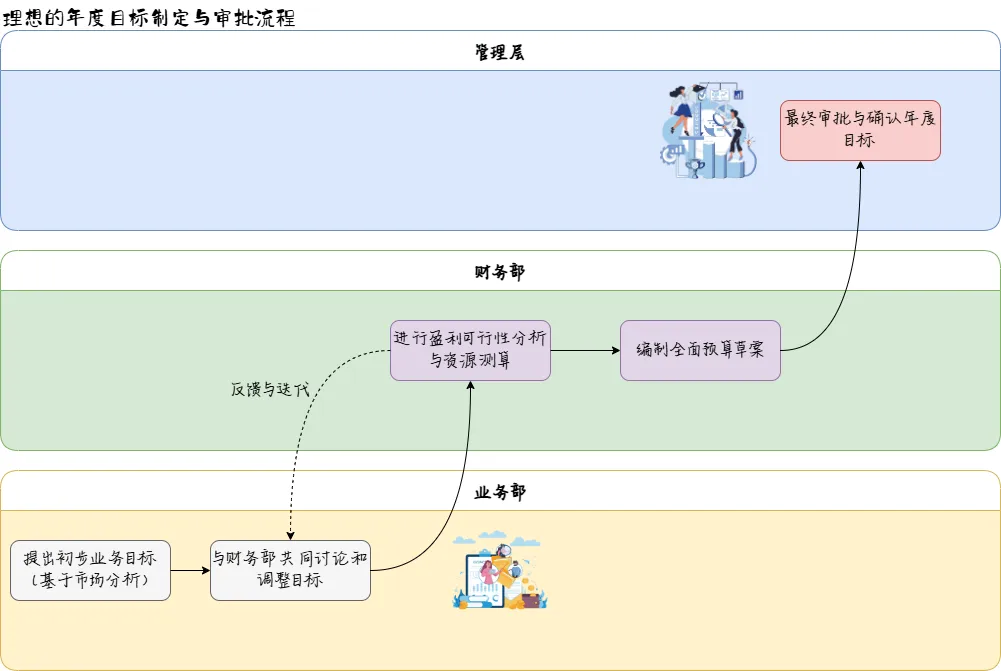

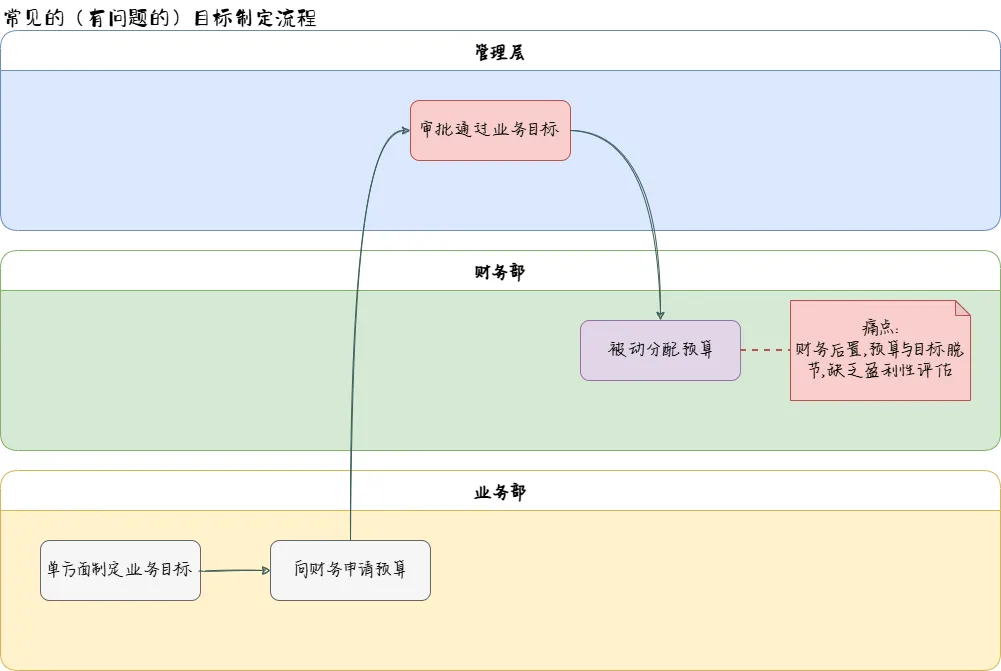

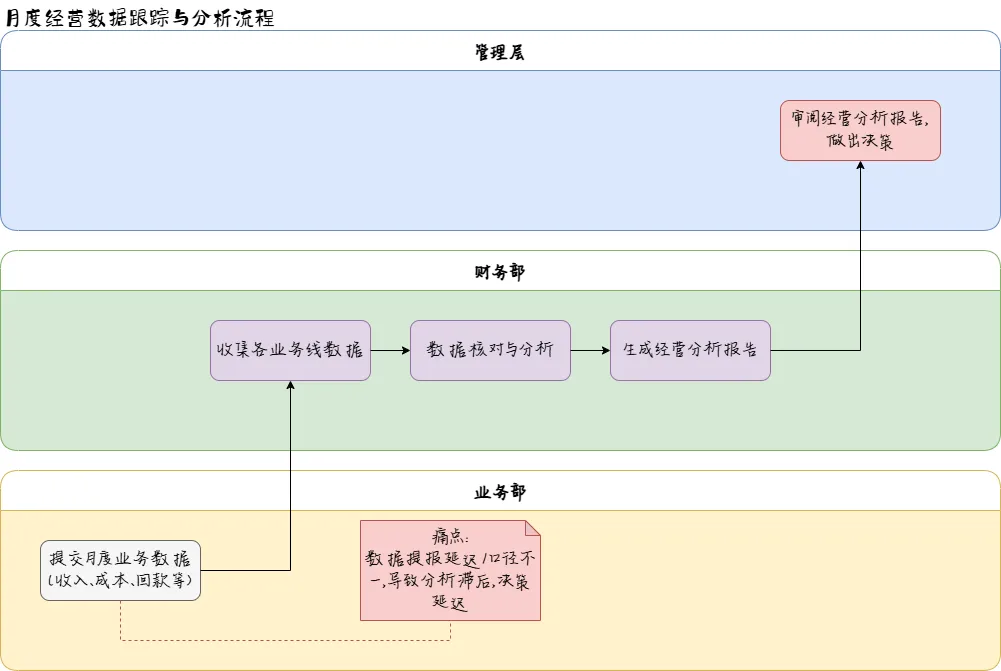

为了帮助你更好地将理论付诸实践,我为你总结了一份核心工具表,并准备了3个描绘了典型业务流程的泳道图。

核心知识点与工具总结表

业务流程泳道图

这里我准备了3个业务流程图,它们揭示了在目标管理中,财务与业务部门协作时常见的一些理想状态和现实痛点。

流程一:理想的年度目标制定与审批流程这个流程展示了财务从一开始就深度参与的理想协作模式。

流程二:常见的(有问题的)目标制定流程这个流程展示了财务被动参与的常见情况,并标出了关键痛点。

流程三:月度经营数据跟踪与分析流程这个流程展示了月度数据流转过程中的常见断点。

好了,各位伙伴,今天的分享就到这里。希望这篇文章能给你带来一些启发。

请记住,作为财务,我们手中握着的绝不仅仅是冷冰冰的数字,而是公司经营的脉搏。从今天起,试着向前一步,从后台走向前台,用你的专业知识,深度参与到公司的目标管理中去。这不仅能让公司的发展更稳健,也终将成就一个更有价值的你。

-END-

工作没思路,想体系化并且快速学习财务知识

赶快加入“奔向自由的果”的知识星球,精准的学习笔记和专业模板

▼

看到这里详细了解点击这里→了解下我们的知识星球

喜欢的话赶紧将它分分钟赶紧揽入怀中,扫描下面二维码,加入我们吧

点击下方“阅读全文”有惊喜