一、执行摘要

一、执行摘要

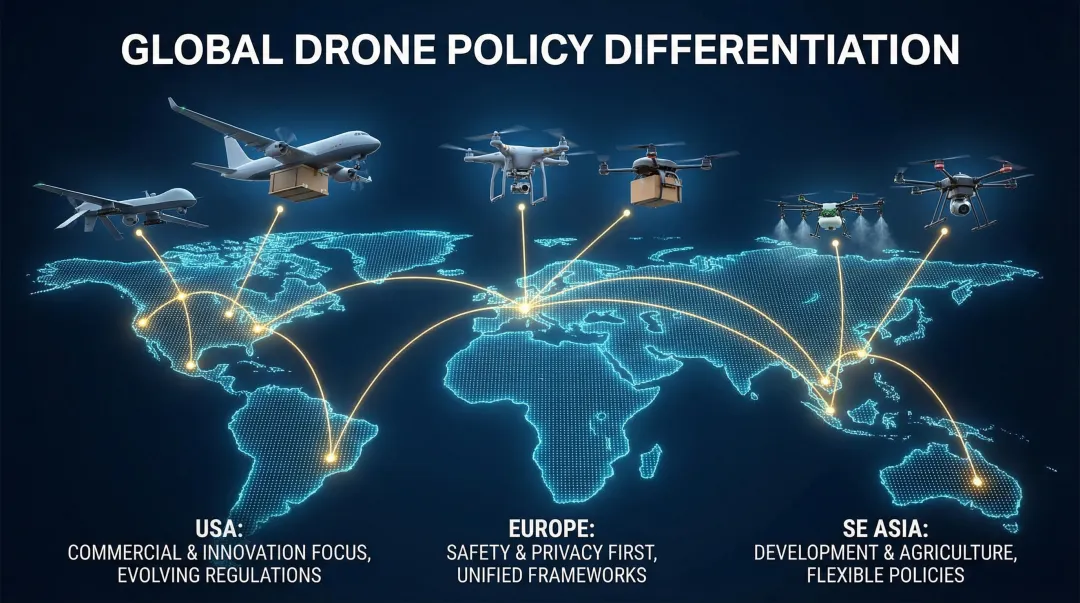

二、国际低空经济政策核心更新(欧美)

2.1美国:FAA新规重构商用无人机运营体系,航线扩容与动态监管并行

2.1.1航线资源扩容:商用无人机航线突破50万公里,超视距飞行常态化

2.1.1航线资源扩容:商用无人机航线突破50万公里,超视距飞行常态化

空域开放突破:FAA于2026年1月正式将商用无人机可运营航线从32万公里扩展至50万公里,新增航线集中在“城市近郊-物流枢纽”“港口-工业园区”等高频场景(如达拉斯-休斯顿物流走廊、洛杉矶港周边空域),覆盖90%以上人口密集区外围; 超视距飞行(BVLOS)全面放开:取消此前“逐案申请豁免”流程,企业只需通过“技术合规+人员备案”即可开展超视距运营,核心要求包括:无人机需配备激光雷达避障系统(探测距离≥50米)、实时双向通信模块(延迟≤200ms)、应急迫降功能(触发后5秒内启动); 对中国企业影响:亿航智能、英武智能等企业需对现有无人机进行硬件升级(如加装FAA认证的Remote ID模块),单台改造成本约1.2万美元,但可接入美国全国UTM网络,获取亚马逊Prime Air等巨头的分包订单(2026年美国低空物流分包市场规模达12亿美元)。

2.1.2动态监管升级:“远离区”全覆盖,三级制裁抬升违规成本

•三级制裁机制:

•三级制裁机制:2.1.3技术标准统一:强制Remote ID与UTM系统接入

2.2欧洲:EASA SC-VTOL适航简化,U-Space 3.0推动跨境协同

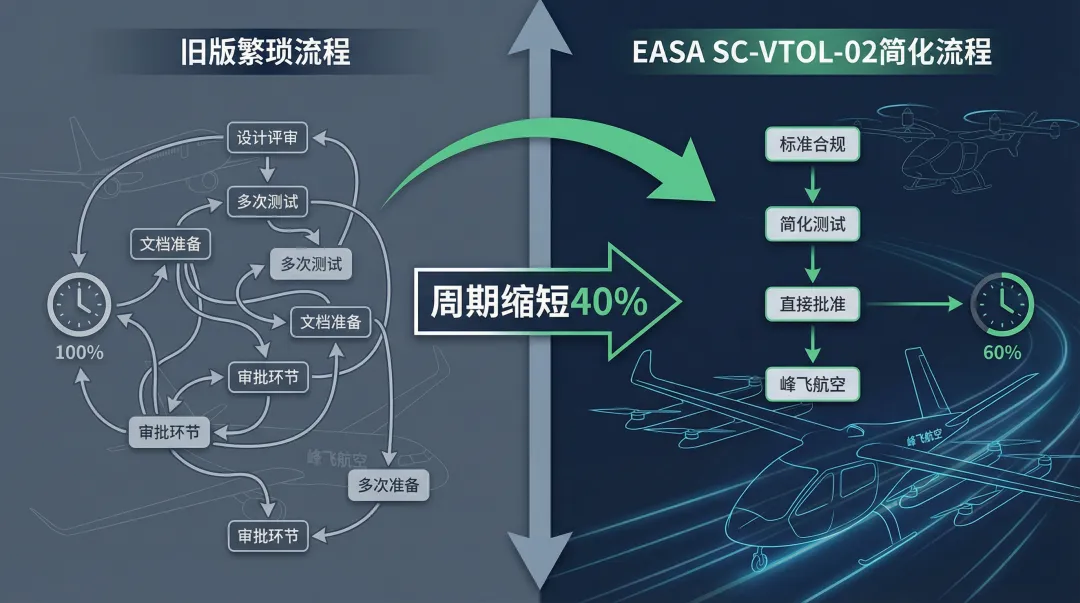

2.2.1 SC-VTOL-02适航规范:流程简化,周期缩短40%

2.2.2 U-Space 3.0框架:跨境空域协同,覆盖51国合作伙伴

三、东南亚低空经济政策动态:跨境协同与补贴驱动

三、东南亚低空经济政策动态:跨境协同与补贴驱动

3.1新加坡:与深圳跨境低空协同,打造“双枢纽”模式

3.1.1深新跨境低空协同政策:空域对接与审批互认

3.1.2场景试点补贴:最高覆盖50%运营成本

3.2马来西亚:低空物流补贴新政,聚焦农业与海岛场景

3.2.1低空物流补贴:设备采购与运营双补贴

3.2.2基础设施规划:2026年建成50个通用起降点

四、中国企业出海适配案例:英武智能2026年海外订单实践

四、中国企业出海适配案例:英武智能2026年海外订单实践

4.1案例背景:英武智能海外布局与订单结构

4.2区域适配策略与合规成本测算

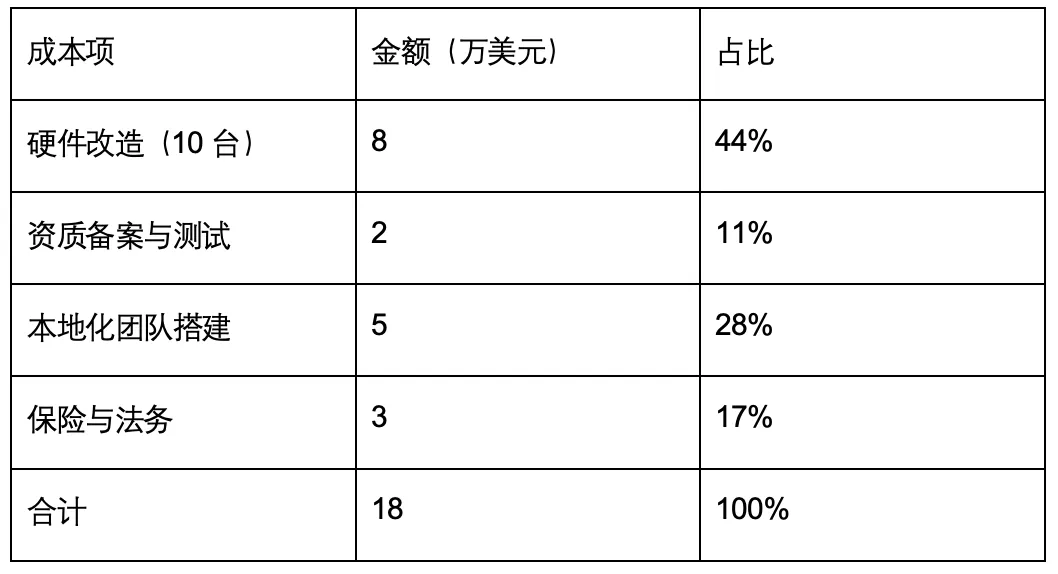

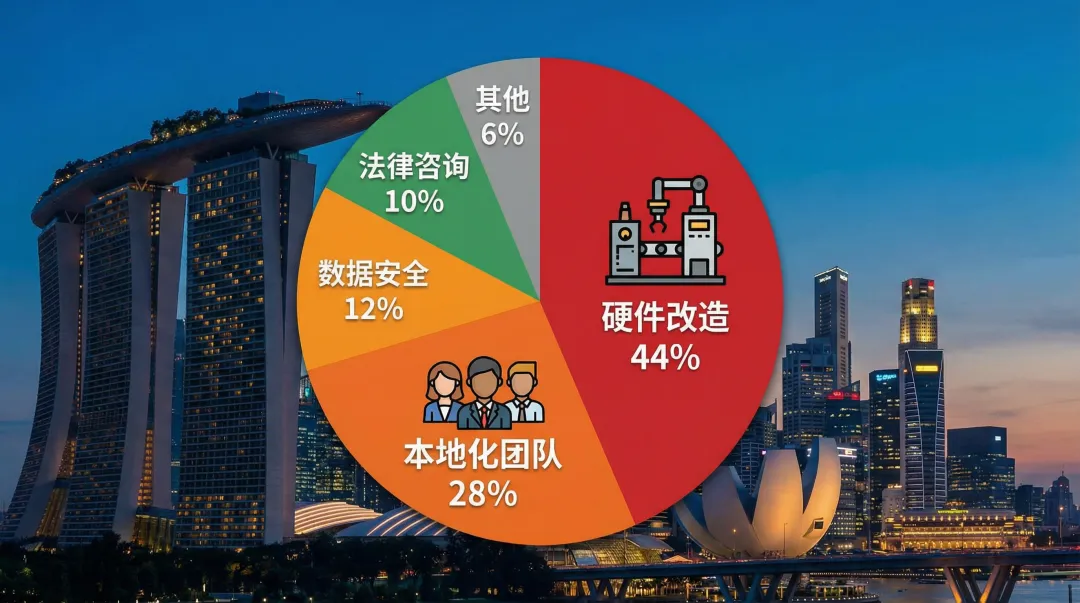

4.2.1新加坡市场:依托跨境协同,合规成本控制在18%

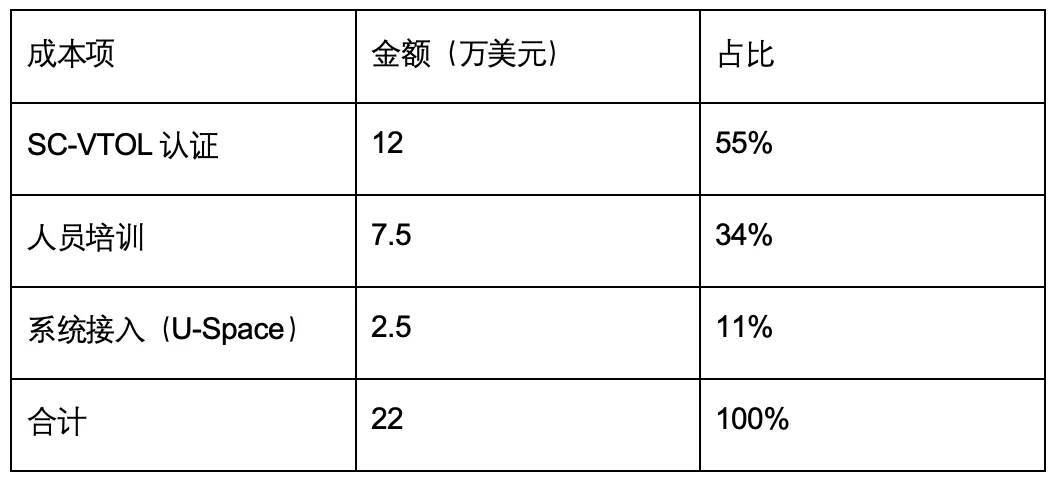

4.2.2德国市场:攻坚SC-VTOL认证,聚焦农业场景

4.3案例核心经验:“三步适配法”

五、中国企业出海核心挑战与风险

五、中国企业出海核心挑战与风险

5.1欧美市场:合规门槛高,认证成本占比高

5.2东南亚市场:基础设施薄弱,政策碎片化

5.3全球共性风险:政策变动频繁,合规储备不足

六、中国企业出海差异化策略建议

六、中国企业出海差异化策略建议

6.1分区域策略:精准匹配政策特征

6.1.1美国市场:合规优先,技术适配,聚焦细分场景

6.1.2欧洲市场:适航先行,场景绑定,依托补贴红利

6.1.3东南亚市场:跨境协同,补贴驱动,基础设施共建

6.2企业能力建设:构建“政策-合规-本地化”全链条体系

七、结论与未来趋势

八、数据来源