摘要

2025年,在全球经济不确定性增强与国内经济结构深度调整的宏观背景下,地方政府专项债券作为实施积极财政政策的核心工具,发挥了前所未有的关键作用。本年度债券发行规模首次突破10万亿元大关,达到约10.3万亿元,创下历史新高。其中,新增专项债券发行约4.6万亿元,为稳投资、补短板、惠民生提供了关键资金保障。报告系统梳理了2025年专项债券在规模扩容、投向创新、机制优化及风险化解等方面的核心特征,剖析了其在支持基础设施建设、稳定房地产市场、有序化解地方政府债务风险以及培育新质生产力中的多维角色。展望未来,专项债券将在持续优化投向结构、提升资金使用效能、强化全生命周期管理的基础上,继续为中国经济的平稳健康运行与高质量发展提供坚实支撑。

2025年,地方政府专项债券在规模、结构、资金用途、风险管控、监管政策及经济效益等方面均呈现出新特征。本报告基于权威数据,对2025年专项债的发行趋势进行深入分析,以期为地方政府决策提供参考。

一、专项债发行规模与结构

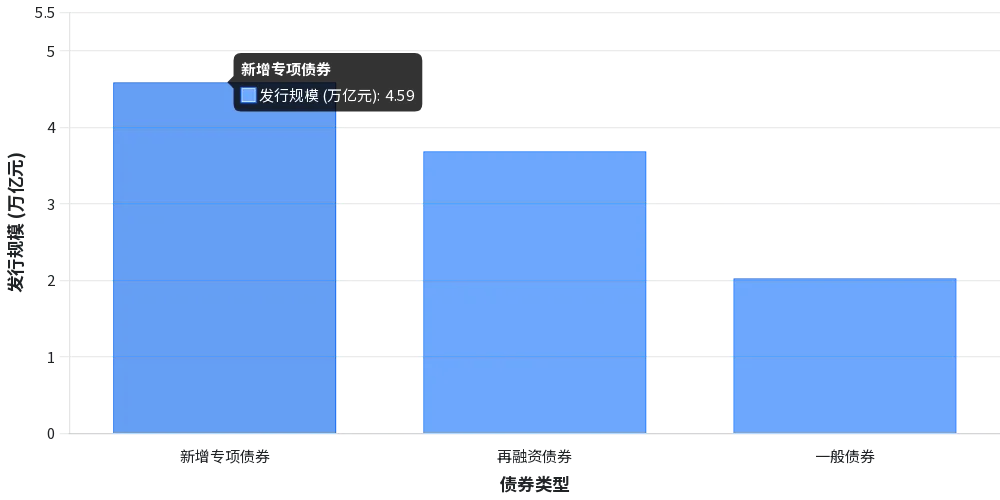

发行规模创历史新高。 2025年,全国共发行地方政府债券约10.31万亿元,同比增长5.2%,年度发行规模首次突破10万亿元。其中,新增专项债券发行规模约4.59万亿元,同比增长14.5%。专项债占地方政府债券发行总额的74.7%,是地方政府融资的绝对主力。截至2025年末,地方政府债务余额中专项债务达373111亿元,占全部地方政府债务的68%。

图1:2025年地方政府债券构成(总额10.31万亿元)

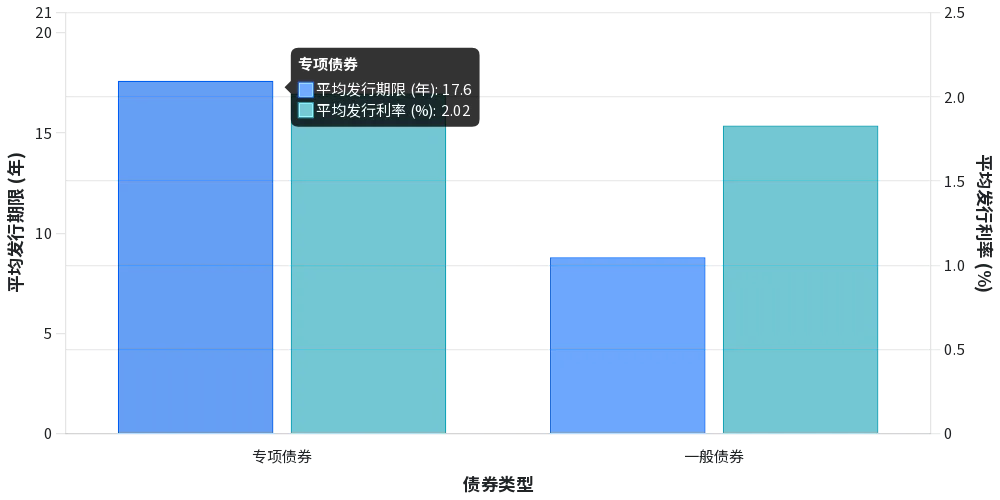

期限结构长期化,发行利率低位运行。 专项债发行期限明显延长,以匹配长期项目需求。2025年全年专项债平均发行期限为17.6年,远高于一般债券的8.8年。部分长期限品种规模大幅提升,30年期超长期专项债发行规模突破5000亿元。与此同时,发行利率持续走低。2025年全年专项债平均发行利率仅2.02%,较上年继续下行。例如,2025年一季度专项债平均发行利率已降至1.97%。长期限叠加低利率,有效降低了地方政府融资成本和短期偿债压力。

图2:2025年专项债与一般债发行期限及利率对比

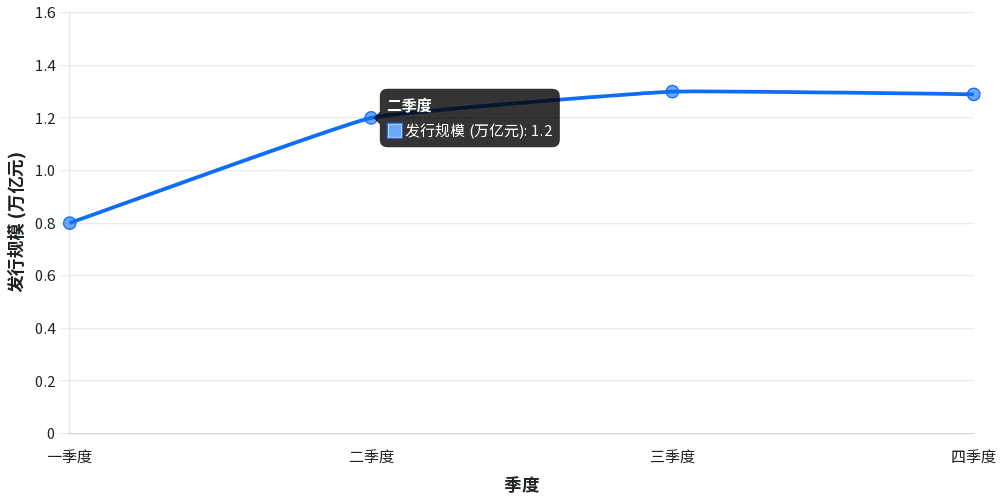

发行节奏更趋均衡,季度分布趋于前置。 2025年专项债发行节奏总体较2024年更趋均衡,但整体发行进度有所放缓。1-5月专项债累计发行35040亿元,占全年发行计划的近70%。其中,1-3月专项债发行规模达28421亿元,同比增长12.3%。随着“自审自发”试点等政策落地,二季度起专项债发行有所提速,6月份单月净融资规模预计达到1.3万亿元的峰值。总体来看,2025年政府债券供给节奏较2024年更加前置,专项债发行呈现出“早发行、早使用”的特征。

图3:2025年专项债季度发行规模(估算)

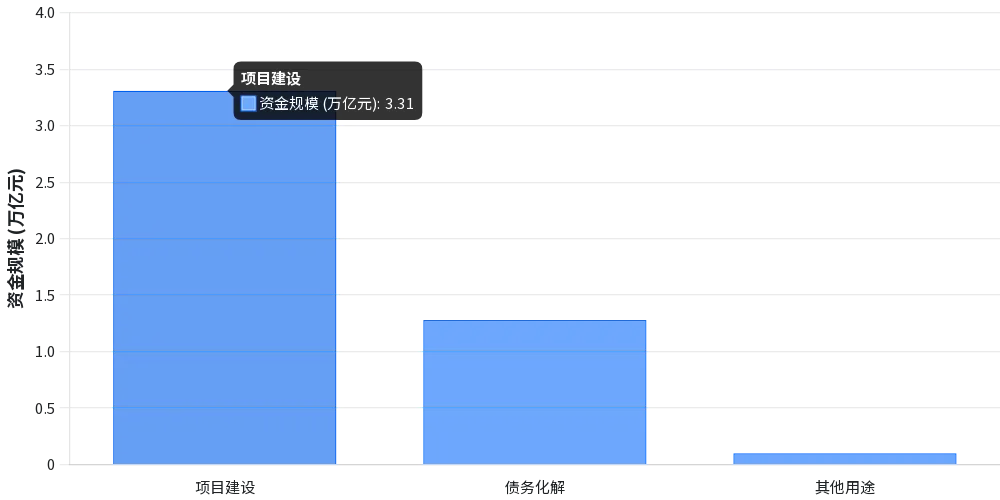

新增专项债超额发行,再融资专项债助力化债。 2025年专项债发行呈现出“新增与再融资并重”的结构。全年新增专项债发行46077亿元,超额完成年初4.4万亿元的额度目标。与此同时,为化解存量隐性债务,再融资专项债(用于置换存量隐性债务)也大规模发行,全年达30862亿元。专项债资金的用途由过去主要用于项目建设,扩展到支持债务化解、土地收储、收购存量商品房等多个领域,实现了“一债多用”的政策组合效应。

图4:2025年新增专项债资金用途构成

二、专项债资金投向领域及使用效率

投向领域持续拓宽,负面清单管理提升灵活性。 2025年专项债资金投向范围进一步扩大,覆盖了基础设施、民生保障、生态环保、产业升级等多个领域。与过去相比,专项债投向从“正面清单”管理转向“负面清单”管理,除完全无收益项目、形象工程、纯房地产开发等少数禁止领域外,其他项目均可申请专项债资金。这一改革显著拓宽了专项债的使用空间,例如将土地储备、保障性安居工程、城中村改造、存量商品房收购等纳入支持范围。同时,专项债用作项目资本金的比例由25%提高到30%,资本金领域从原先的15个扩增到22个,新增信息技术、新材料、生物制造、数字经济、低空经济等新兴产业基础设施,以及高速公路、机场等传统基础设施的智能化改造等领域。这些政策变化使专项债资金能够更灵活地服务国家重大战略和补短板需求。

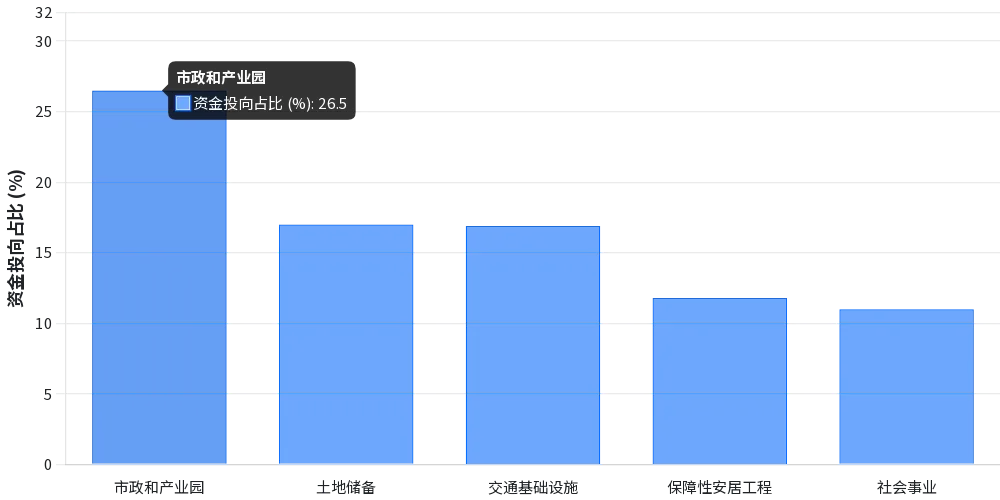

资金使用聚焦重点领域,支持结构优化升级。 从资金投向看,专项债主要投向了经济社会发展的关键领域和薄弱环节。一是基础设施领域。专项债资金继续向交通基础设施(铁路、收费公路、机场、城市轨道交通等)、市政基础设施(供水、供热、供气、地下管廊等)、产业园区基础设施等倾斜,为“两新一重”(新型基础设施、新型城镇化和交通水利等重大工程)建设提供资金保障。二是民生和社会事业领域。专项债重点支持保障性安居工程(棚户区改造、保障性租赁住房、城镇老旧小区改造等)、教育、医疗、养老、托育等社会事业项目,以及应急医疗救治设施、职业教育实训基地等。三是生态环保和绿色发展领域。专项债支持城镇污水垃圾处理、水环境综合治理、固废处理、流域生态治理等环保项目,推动绿色发展。四是新兴产业和区域协调发展战略领域。专项债积极支持战略性新兴产业基础设施、数字经济基础设施、新能源基地建设,以及京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展等国家重大战略项目。这种多元化的投向结构,有助于推动经济结构优化升级,增强发展后劲。

图5:2025年新增专项债主要领域资金投向分布

资金使用效率稳步提升,绩效导向强化。 随着专项债管理机制的完善,资金使用效率有所提高。财政部要求各地加快专项债发行使用进度,建立穿透式监测系统,对资金使用实行全流程监控,确保资金尽快形成实物工作量。各地普遍建立了项目储备库和定期调度机制,对项目成熟度进行排序,优先支持前期手续完备、具备开工条件的项目。同时,财政部通过专项债“一案两书”(实施方案、财务评估报告、法律意见书)制度,强化项目收益自平衡审查,要求项目收益覆盖专项债本息的倍数不低于1.2倍,从源头保障资金使用效益。总体来看,专项债资金正在更快更有效地转化为实际投资,为稳增长提供了有力支撑。

三、专项债债务风险评估

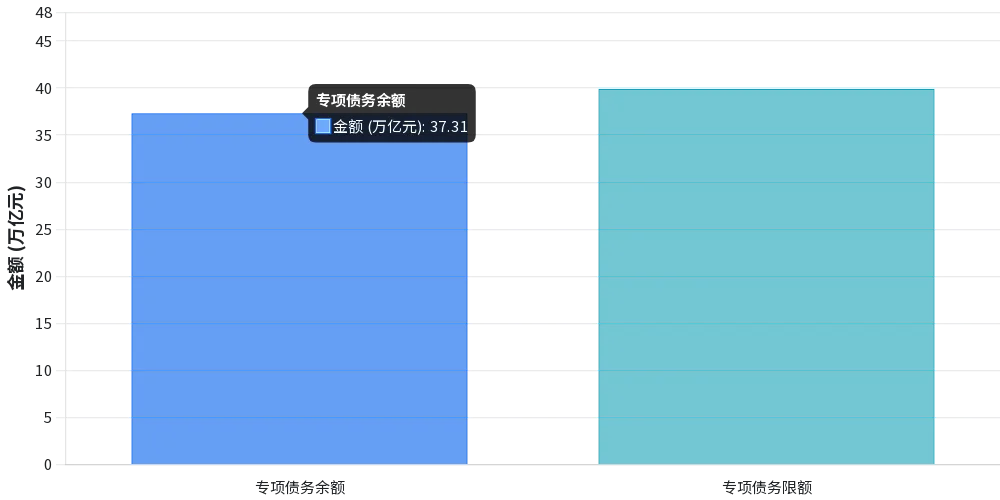

债务规模增长较快,但整体风险可控。 2025年专项债规模的快速攀升,使得地方政府债务余额进一步增加。截至2025年末,全国地方政府债务余额达548231亿元,其中专项债务373111亿元。专项债务占全部地方政府债务的比重超过三分之二,显示其在地方举债融资中的主导地位。尽管规模庞大,但中国地方政府债务风险总体可控,这主要得益于严格的限额管理和风险预警机制。经全国人大批准的2025年地方政府债务限额为579874.3亿元,其中专项债务限额399185.08亿元。实际债务余额与限额相比仍有较大空间,专项债务余额占限额的比例为93.5%,风险总体处于安全区间。

图6:2025年末专项债务余额与限额对比

债务率水平总体平稳,但区域分化明显。 从债务率指标看,地方政府债务风险总体可控,但不同地区之间存在差异。2025年,全国地方政府债务余额与综合财力之比(债务率)预计在100%左右,与国际公认的警戒线相比仍处于较低水平。专项债务由于主要投向有收益的项目,其偿债资金来源相对稳定,专项债务率普遍低于一般债务率。然而,受经济发展水平和财政实力影响,东部发达地区与中西部地区、高财力地区与欠发达地区的债务风险状况并不均衡。一般而言,经济大省(如广东、江苏、山东等)由于财力雄厚、项目储备充足,专项债发行规模虽大但风险可控。相反,一些财力较弱、项目收益不高的地区,债务率相对较高,需要通过专项债“自审自发”试点、加大中央转移支付等方式予以支持。总体来看,中央对高风险地区的新增专项债额度进行了适当控制,对低风险地区则倾斜支持,以实现区域间债务风险的均衡。

再融资专项债缓释风险,债务结构持续优化。 2025年,地方政府通过发行再融资专项债(用于置换存量隐性债务)的方式,有效化解了部分存量债务风险。全年再融资专项债发行规模达30862亿元,其中约55%用于置换存量隐性债务。这种“以债化债”的方式,将高成本、短期的隐性债务转化为低成本、长期的地方政府显性债务,优化了债务结构,降低了利息支出,缓解了地方政府的短期偿债压力。例如,一些省份通过再融资专项债将隐性债务利率平均降低了60个基点,显著减轻了利息负担。此外,专项债期限的延长(平均发行期限17.6年)也平滑了偿债高峰,避免了短期内大量到期对财政的冲击。总体而言,2025年地方政府债务风险呈现出“规模增长但结构优化、短期压力可控”的特征。

四、专项债监管政策变化

“负面清单”与“自审自发”并举,激发地方积极性。2025年专项债监管政策出现重大调整,核心是从“正面清单”管理转向“负面清单”管理,并在部分地区试点“自审自发”机制,以赋予地方更大的自主权。国务院办公厅印发的《关于优化完善地方政府专项债券管理机制的意见》明确提出,除完全无收益项目、形象工程、纯房地产开发等项目外,其他项目均可申请专项债资金。这一举措显著拓宽了专项债的适用范围,将土地储备、保障性住房、城中村改造、存量商品房收购等纳入支持范畴。与此同时,意见选择北京、上海、江苏等10个省份及雄安新区开展专项债项目“自审自发”试点,赋予这些地区项目审核和发行自主权,简化审批流程,加快发行进度。试点地区滚动组织筛选项目清单,报经省级政府批准后即可组织发行,无需再报国家发展改革委和财政部审核。这一改革旨在缩短项目从立项到发债的时间差,提高专项债资金使用效率。

额度分配向高效地区倾斜,强化激励约束。专项债额度分配机制也在优化完善,更加注重资金使用效益和风险管控的平衡。财政部在额度分配时坚持正向激励原则,综合考虑各地区的债务风险、财力状况、管理水平以及项目资金需求等因素,向项目准备充分、投资效率高、资金使用效益好的地区倾斜。这意味着经济大省、项目储备好的地区将获得更多专项债额度,以发挥其挑大梁的作用;而对高风险地区的新增额度则从严控制,防止风险累积。同时,意见要求加快建立专项债项目“绿色通道”,对已通过国家发改委、财政部审核且需要续发专项债的在建项目,无需重新申报,经省级政府批准后可直接安排发行。这些举措旨在提高专项债管理的灵活性和针对性,确保资金用在刀刃上。

强化资金监管和绩效管理,防范违规风险。尽管政策有所放宽,但专项债的监管要求并未放松,反而在资金使用和绩效管理上更加严格。一是建立穿透式监管系统,对专项债资金实行全流程监控,动态掌握资金使用、项目运营、专项收入、资产等情况,将所有专项债项目全部纳入信息系统覆盖范围。二是完善专项债“一案两书”制度,要求项目编制详细的实施方案、财务评估报告和法律意见书,强化项目收益自平衡审查,确保项目收益能够覆盖本息。三是建立专项债偿债备付金制度,鼓励有条件的地方建立偿债资金准备金,提高风险应对能力。四是加大信息披露和监督问责力度,对专项债资金闲置、违规使用等问题进行严肃查处,确保资金安全和高效使用。总体而言,2025年的监管政策在“放权”与“监管”之间寻求平衡,一方面通过简政放权激发地方积极性,另一方面通过强化监管和绩效约束防范风险,确保专项债资金发挥最大效用。

五、专项债经济效益分析

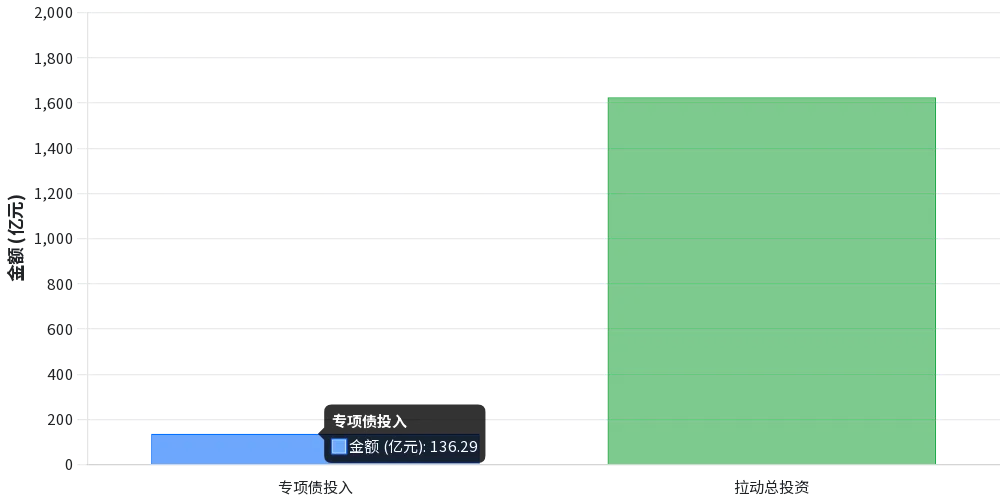

对投资和经济增长形成有力拉动。 专项债作为逆周期调节的重要工具,其大规模发行对稳定投资、拉动经济增长发挥了关键作用。专项债资金直接为重大基础设施和公共服务项目提供资本金,有效撬动了社会资本,形成投资乘数效应。数据显示,2021-2023年,马鞍山市通过136.29亿元专项债资金投入基础设施建设,撬动项目总投资超1625.59亿元,带动当地固定资产投资稳步增长。从全国范围看,专项债资金的投入为相关产业发展创造了大量需求,拉动了建筑、工程机械、原材料等行业产出,对稳投资、稳增长起到了“四两拨千斤”的作用。专项债对经济的拉动不仅体现在投资层面,还通过改善基础设施条件,提升了经济运行的效率和潜力,为中长期经济增长奠定了基础。

图7:专项债投资乘数效应(以马鞍山市为例)

带动就业和居民增收,社会效益显著。 专项债项目的建设和运营为当地创造了大量就业机会,对稳定和扩大就业具有积极作用。在项目建设阶段,大量劳动力被投入到建筑、运输、设备安装等领域,直接增加了就业岗位。同时,项目施工和运营还带动了相关服务业的发展,如餐饮、交通、住宿等,进一步创造了间接就业机会。稳定的就业不仅改善了居民的收入状况,也有助于维护社会稳定,减少因失业引发的社会问题。此外,专项债项目通过完善交通、教育、医疗等公共服务设施,直接提升了居民的生活质量,增强了民众的获得感和幸福感。例如,专项债支持的保障性住房项目为低收入群体提供了居住保障,教育医疗项目提升了公共服务水平,这些社会效益显著,提高了民生福祉。

提升财政可持续性,增强发展韧性。 专项债的有效利用还体现在对地方财政的优化和长期发展的促进上。一方面,专项债资金通过支持有收益的项目,实现了资金投入与未来收益的匹配,增强了地方财政的自我造血能力。项目建成后形成的资产和收益,将成为地方财政新的收入来源,为未来财政支出提供保障。另一方面,专项债资金的投入促进了产业结构优化和区域协调发展。例如,通过支持新兴产业基础设施、城市更新等项目,专项债推动经济向高质量发展转型,增强了经济的内生增长动力。同时,专项债资金投向中西部地区和欠发达地区,有助于缩小区域发展差距,实现更加均衡的发展。这些长期效益将显著提升地方经济的韧性和抗风险能力,为财政的可持续运行奠定基础。

经济效益与社会效益需统筹权衡。 需要指出的是,专项债项目的经济效益与社会效益需要统筹考虑。一些公益性极强的项目(如生态环保、公共服务)可能难以产生直接的经济收益,但其社会效益巨大,对社会长远发展有利。因此,在评估专项债项目时,不能仅以财务回报作为唯一标准,而应综合考量其对就业、民生、环境等方面的贡献。例如,生态环保专项债项目可能不会产生直接的现金回报,但能够改善生态环境,提升居民生活质量,其社会价值不可忽视。政策制定者在项目筛选和资金分配时,需要在经济效益与社会效益之间找到平衡,确保专项债资金既“稳增长”又“惠民生”。

六、研究结论

2025年,中国地方政府专项债券在规模、结构、投向、风险和监管等方面均呈现出新的趋势和特点。规模上,专项债发行量创历史新高,新增额度大幅增加,体现了更加积极的财政政策力度;结构上,期限更加长期化、利率持续走低,发行节奏趋于前置,新增与再融资并举;投向上,资金覆盖领域更加广泛,从传统基建扩展到民生、生态、新兴产业等,负面清单管理提升了灵活性;风险上,债务规模增长但整体可控,区域风险差异明显,通过再融资等手段优化了债务结构;监管上,政策在“放权”与“监管”间寻求平衡,既激发了地方积极性,又强化了绩效约束;效益上,专项债对稳投资、稳增长、稳就业发挥了重要作用,经济效益与社会效益显著。

基于对2025年实践的分析,我们对2026年及未来专项债券发展提出以下展望与建议:

1. 规模与节奏:预计2026年发行规模将继续保持在10万亿元以上。建议 “适度靠前发力” ,加快债券发行与资金拨付使用进度,尽早形成实物工作量,稳定市场预期。

2. 投向优化:预计对土储、收购存量商品房等领域的支持力度将进一步加大。加大对地下综合管廊、应急救灾、城市韧性建设等基础设施短板的投入。研究设立鼓励清单,引导额度向新基建、战略性新兴产业等前瞻性领域倾斜。

3. 管理深化:构建覆盖“借、用、管、还”全过程的穿透式绩效监控体系,将绩效结果与额度分配挂钩。积极探索利用基础设施REITs、资产证券化等工具盘活存量资产,多措并举化解债务风险。坚决遏制新增隐性债务,强化审计监督和问责机制,确保债券资金安全、规范、高效使用。