手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

共享汽车市场竞争加剧行业专题报告

日期:2026-02-12 06:46:08 来源:网络整理 作者:本站编辑

评论:0

共享汽车市场竞争加剧行业专题报告

在新能源汽车普及与共享经济深化的双重驱动下,共享汽车市场需求持续释放,同时行业进入存量竞争与增量拓展并存的关键阶段,车企、出行平台、科技公司多阵营入局导致竞争日趋白热化。本报告结合2025年行业最新数据、企业布局及技术趋势,从现状解析与未来走势两大维度,剖析共享汽车市场竞争加剧背景下的发展态势及破局路径。

一、行业现状解析

(一)政策利好叠加需求释放,市场规模快速扩容

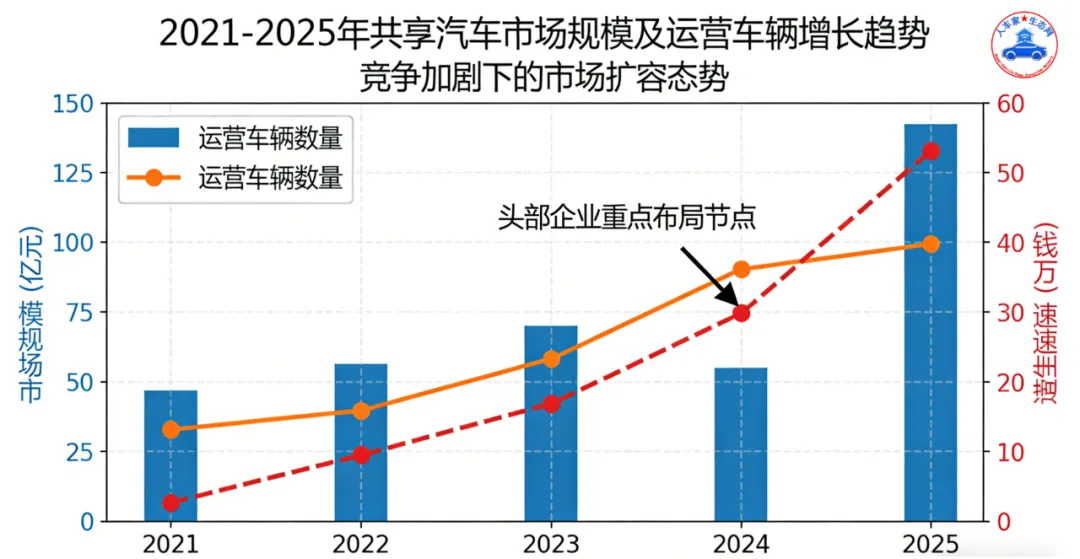

国家共享出行扶持政策持续加码,叠加城市限购、停车难等问题凸显,推动共享汽车市场需求刚性增长,为竞争加剧奠定市场基础。各地纷纷出台停车优惠、充电补贴等政策支持共享汽车发展,北京、上海等一线城市将共享汽车纳入城市交通补短板重点领域。市场数据显示,我国共享汽车市场规模已从2019年的38.9亿元跃升至2025年的500亿元以上,年复合增长率超50%;截至2025年三季度,全国共享汽车运营车辆达187万辆,较2024年底增长22%。企业布局方面,滴滴出行、T3出行等头部平台加速扩张,上汽享道、广汽埃安等车企依托产业链优势入局,阿里云等科技公司通过技术输出参与竞争,市场参与者数量较2023年增长35%,竞争格局日趋多元。

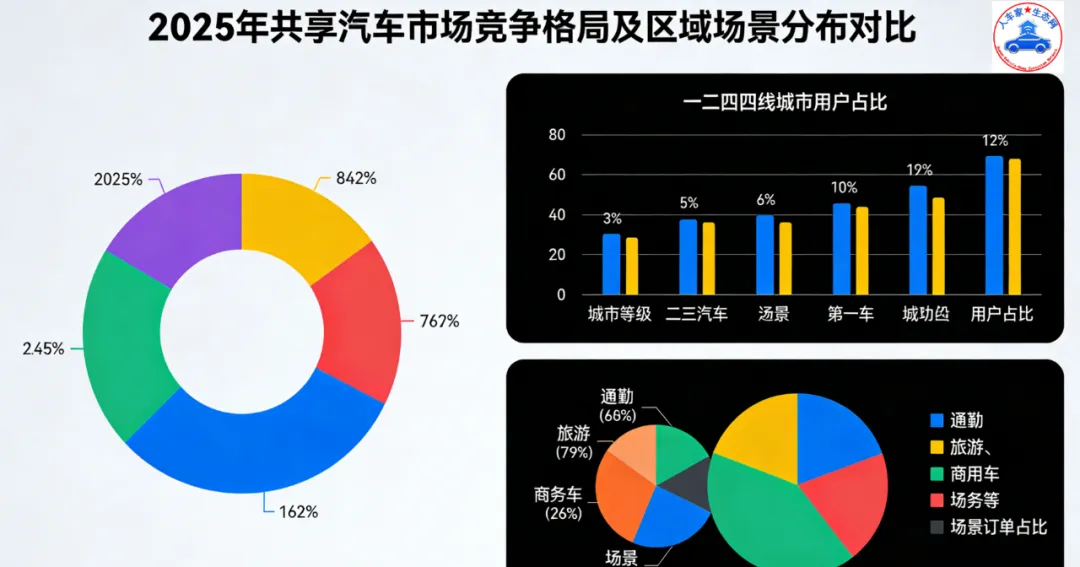

(二)竞争主体多元分化,区域场景差异显著

当前共享汽车市场形成“出行平台+车企+科技公司”三大竞争阵营,各主体优势互补但同质化竞争明显,区域与场景分布呈现显著差异。竞争格局上,滴滴出行、T3出行凭借流量优势占据35%以上市场份额;上汽享道、广汽埃安等车企依托车辆资源优势,在长租、企业用车场景占比超40%;阿里云等科技公司聚焦智能调度技术输出,服务于中小共享汽车运营商。区域分布上,二线城市已取代一线城市成为市场主导,用户占比达45.2%,远超一线城市的21.5%;三四线城市用户占比合计不足30%,市场下沉空间巨大。场景方面,城市通勤、旅游用车占比分别为52%、28%,商用车共享领域增速显著,2025年新能源商用车共享订单量同比增长31.1%。

(三)同质化竞争凸显,盈利瓶颈亟待突破

尽管市场竞争激烈,但多数企业陷入同质化竞争困境,盈利模式不成熟、运营成本高企成为核心瓶颈。产品层面,多数共享汽车以经济型新能源车型为主,服务模式集中于分时租赁,差异化优势不足;价格战频发导致单公里收入从2023年的2.5元降至2025年的1.8元。成本端,停车费、车辆折旧、保险费用构成主要压力,以上海为例,每辆共享汽车日均运营成本达220元,而日均营收不足100元,成本是收入的2.2倍;加之用户等待时间长(平均27分钟)、车辆调度困难,用户留存率不足30%,进一步加剧盈利压力。此外,行业缺乏统一的服务标准与监管规范,车辆损坏、违规停车等问题时有发生,制约行业健康发展。

二、未来走势分析

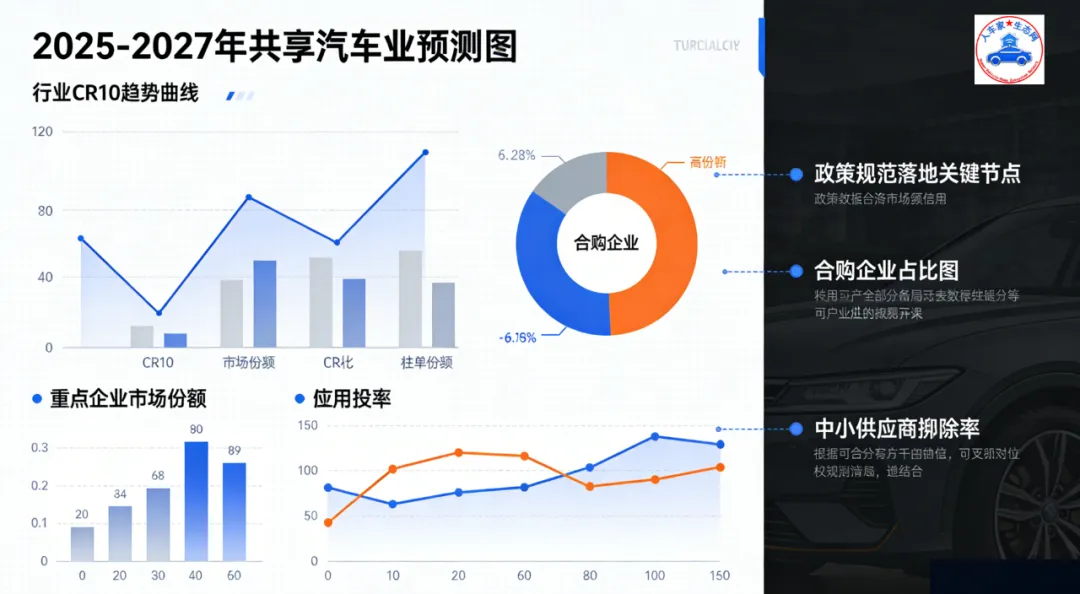

(一)头部整合加速,行业集中度提升

未来3-5年,共享汽车市场将进入深度洗牌期,头部企业通过并购整合、战略合作提升市场集中度。预计2027年,行业CR10将从2025年的45%提升至70%以上,中小运营商因资金、技术不足逐步被淘汰。资源整合方面,头部平台将加强与车企、充电运营商合作,降低车辆采购与运维成本;例如滴滴已与比亚迪达成战略合作,定制化共享车型成本降低15%。政策监管层面,预计2026年底前国家将出台共享汽车行业服务标准与安全规范,明确运营资质、车辆维护、用户权益等核心要求,推动行业规范化发展,合规企业占比将从当前的60%提升至85%以上。

(二)技术赋能升级,服务体验迭代

智能驾驶、5G、车联网等技术将成为共享汽车竞争核心,推动服务模式从“人找车”向“车找人”转型。预计2027年,L4级自动驾驶技术在共享汽车领域渗透率将从2025年的10%提升至45%,Waymo式全无人运营车队可将空驶率从42%降至18%,车辆周转效率提升3.5倍;5G技术全面普及将实现百万级终端实时接入,用户等待时间压缩至5分钟以内。头部企业将加大研发投入,研发费用占比预计从当前的3%提升至6%,重点攻关智能调度、动态定价、模块化车辆设计等技术;同时推动增值服务创新,融合办公、娱乐、广告等功能,单公里收益提升60%以上。

(三)场景拓展深化,市场下沉提速

共享汽车市场将从一二线城市向三四线及农村地区深度下沉,同时拓展商用车、乡村旅游等多元场景。预计2028年,三四线城市用户占比将从不足30%提升至50%,农村地区共享汽车渗透率从5%提升至15%;商用车共享领域规模将突破200亿元,新能源重卡、轻卡共享在基建、物流场景广泛应用,渗透率分别达到20%、30%。企业将推出差异化产品策略,针对下沉市场推出低成本车型,针对商用车场景定制高续航、大载重车型;同时加强与地方政府合作,完善停车、充电基础设施,推动市场规模化扩张。

综上,2025年共享汽车市场在政策与需求驱动下实现规模快速增长,但多阵营入局导致竞争加剧,同质化、盈利难等问题突出。未来在头部整合、技术赋能与场景拓展的多重作用下,行业将迈向规范化、高质量发展阶段。企业需聚焦技术创新与差异化服务,强化成本控制与资源整合能力,才能把握市场竞争红利。共享汽车行业的持续升级,也将为城市交通优化、绿色出行推广提供坚实支撑。

打赏

更多

>

同类资讯

• 2026年6月27日 投资建议报告

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

《我的“野生生命力”|618健康行业3大趋势,让“变好“这件事不再用力过猛》

0

2

小鹏汽车26年Q1财报:毛利率逆势向上,物理AI押注进入验证期

0

3

推动房地产市场平稳健康发展!镇领导带队调研房地产企业

0

4

IRR|算力芯片行业深度研究报告

0

5

漳平市总医院医疗设备院内市场调研二次公告

0

6

计算机行业专题研究报告:推理与Agentic AI浪潮下,CPU重回AI基础设施核心中枢(附下载)

0

7

创业纪:跨境行业创业年中总结

0

8

2026年机器人行业专题报告:机器人量产元年,海外与国内机器人共线发展|附34页PDF文件下载

0

9

【光伏胶膜】行业分析:2025年“量增价跌”深度洗牌,2026年Q1盈利边际修复

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved