本文为节选,如需报告请联系客服或扫码获取更多报告

01 新型储能 “十四五” 发展里程碑

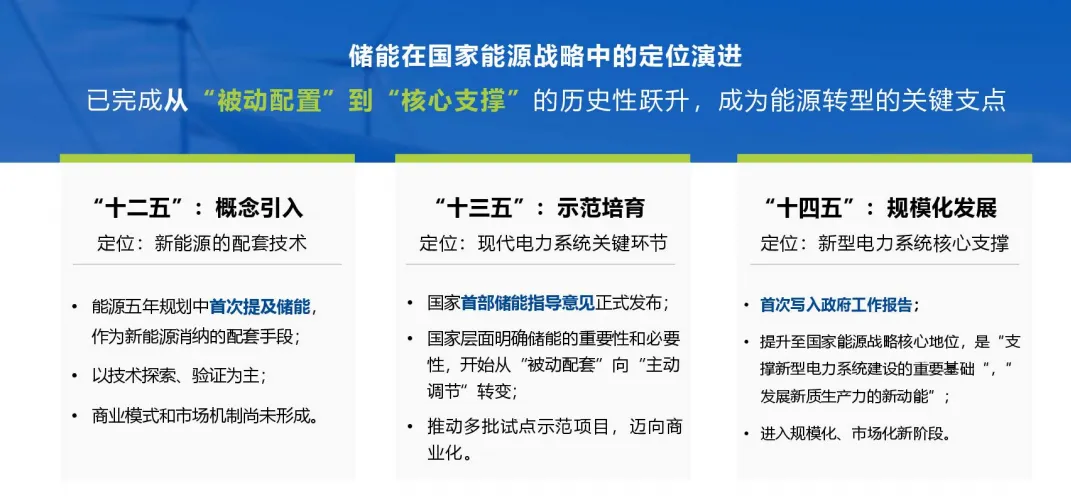

里程碑一:储能的战略定位升级

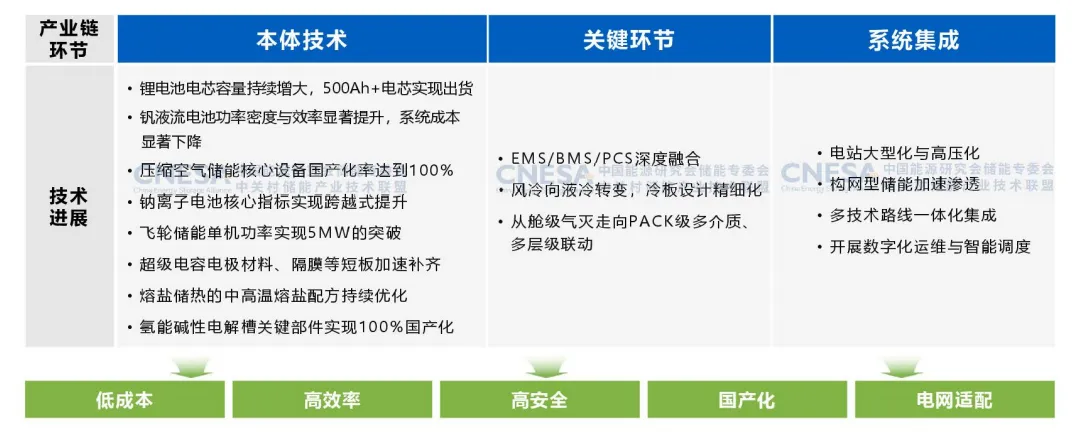

里程碑二:储能技术突破与产业升级全面进阶

“十四五”期间,本体技术性持续创新突破、系统集成与关键环节不断迭代优化,向着低成本、高效率、高安全、国产化、电网适配等方向发展。

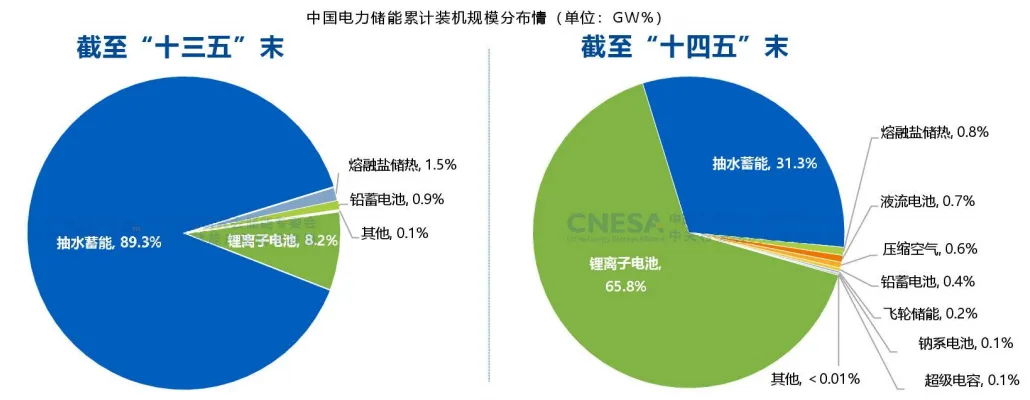

里程碑三:储能技术路线格局重塑

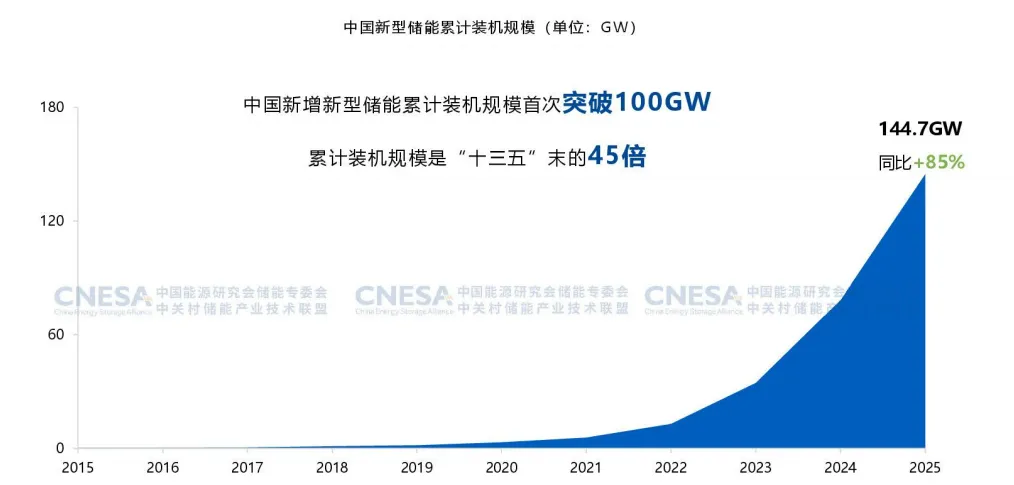

累计装机规模:截至2025年底,中国电力储能累计装机规模213.3GW,同比+54%。

技术路线市场份额发生变化:以锂电池为代表的新型储能实现跨越式增长;新型储能累计装机占比超过2/3;单一向多元化加速发展。

里程碑四:新型储能累计装机规模突破1亿干瓦

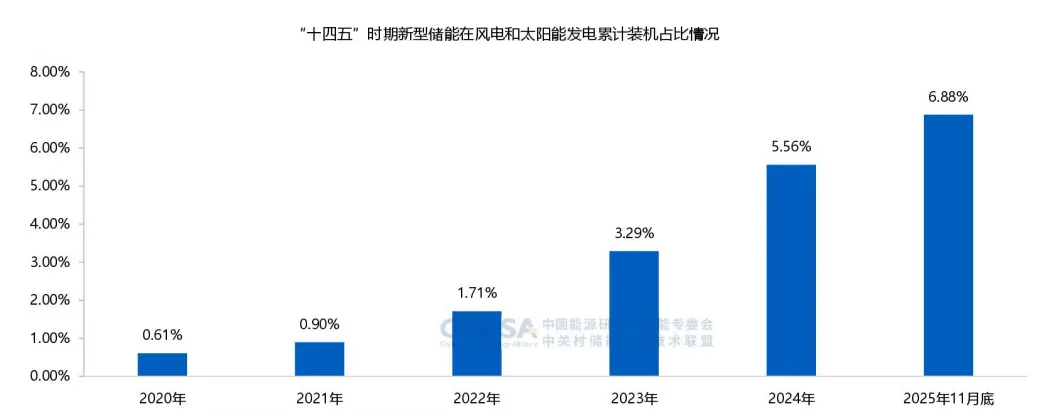

里程碑五:新型储能在新能源中的渗透率大幅提升

新型储能在风电和太阳能发电累计装机中的占比实现跨越式增长,从“十三五”末的0.61%,升至“十四五”末的6.88%;新型储能在以风光为主力电源的新能源体系中的重要性正在快速提升,已成为支撑新能源发展的重要调节资源。

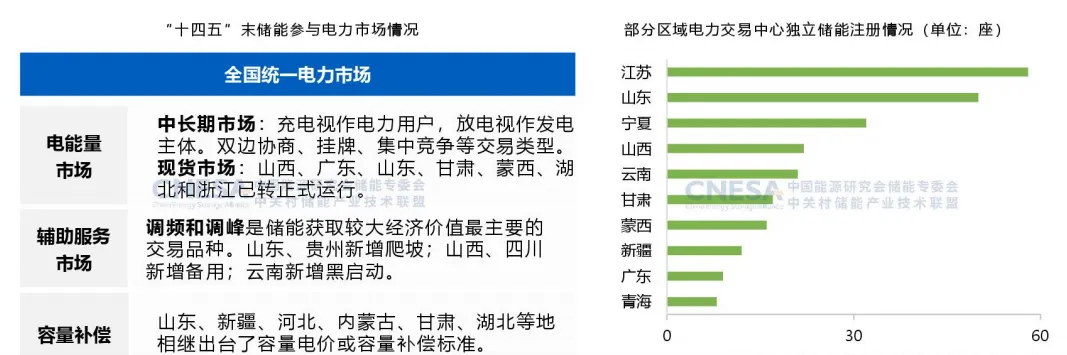

里程碑六:参与市场类别和交易品种更加多元

身份突破:从“依附电源或电网“向”独立市场主体“转变,可自主参与多类市场。

交易品种:从单一辅助服务向“中长期+现货+辅助服务+容量补偿”全品类进阶。

收益模式:从依赖政策补贴/容量租赁向“峰谷套利+辅助服务+容量补偿“多元市场化收益叠加。

技术应用:从1-2小时储能向更长时长、多元技术协同方向发展,支撑全市场参与。

里程碑七:新型储能媲美传统电源高可用率

新型储能在电网实际运行中表现优异,特别是在电力供需紧张的关键时刻展现出可靠的顶峰支撑能力。

2025年,国家电网经营区新型储能最大放电电力达4453

里程碑八:应用结构发生根本性变化

应用结构发生变化:用户侧(占比35%)为主转向独立储能(占比58%)为主;火储调频(1.4%)和用户侧(8%)下降明显;新能源配储占比保持稳定。

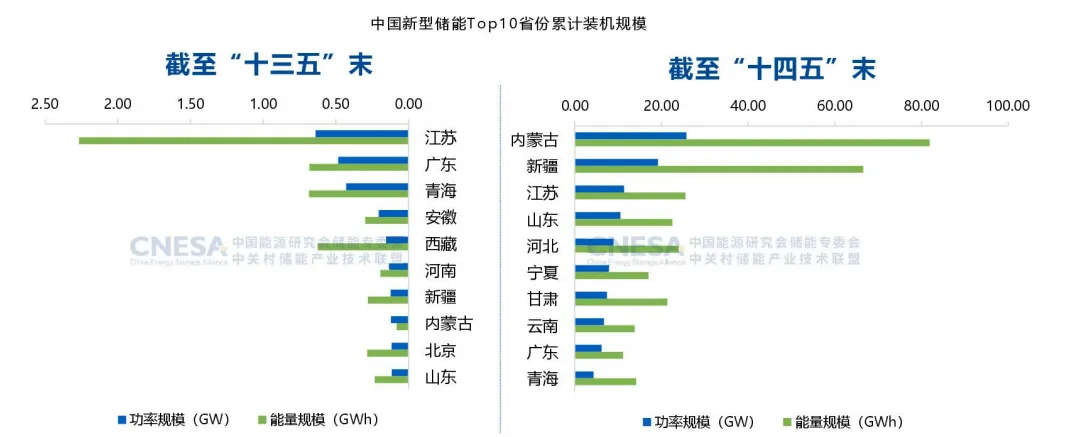

里程碑九:项目布局由“负荷端”向“资源端”转移

项目区域布局变化:规模等级实现“MW级“向“几十GW级”跨越;西北、华北风光富集地区成为主力,因资源禀赋和政策支持,内蒙古、新疆增长最迅猛,CAGR均在250%+,且能量规模大幅领先其他省份。

02 新型储能项目规模

中国新型储能项目规模(2025年新增)

2025年新增投运项目数量同比+15%;百兆瓦级项目数量占比与去年同期相比提升2.5个百分点,GW级项目实现并网运行。

新增投运项目中,10MW级以下的项目数量仍占主导,但占比下降明显,同比下降7个百分点。

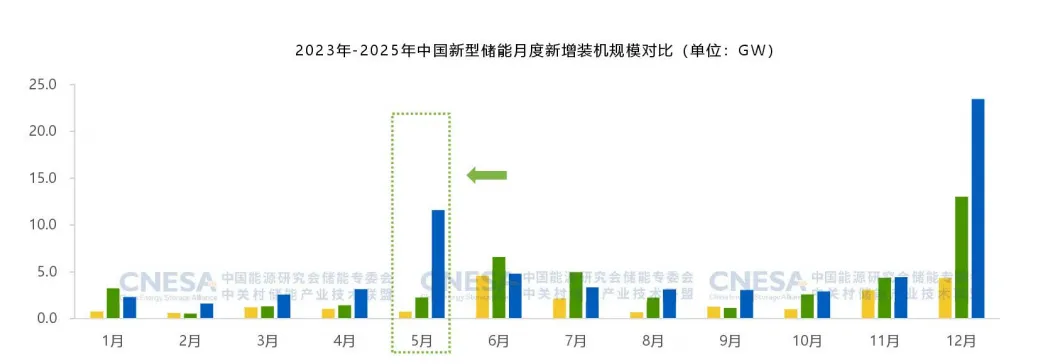

中国新增投运新型储能项目(2025年)

新增投运规模创新高:66.43GW/189.48GWh,功率规模和能量规模同比+52%/+73%;功率规模接近抽水蓄能累计装机规模(66.76GW),能量规模超过历史累计能量规模(截至2024年底,累计规模78.3GW/184.2GWh)并网节点发生变化:受政策调整影响,前移至“5·31”;5月新增投运项目规模刷新历年月度新高,达到11.59GW/29.81GWh,占比17%,同比+413%/+492%。

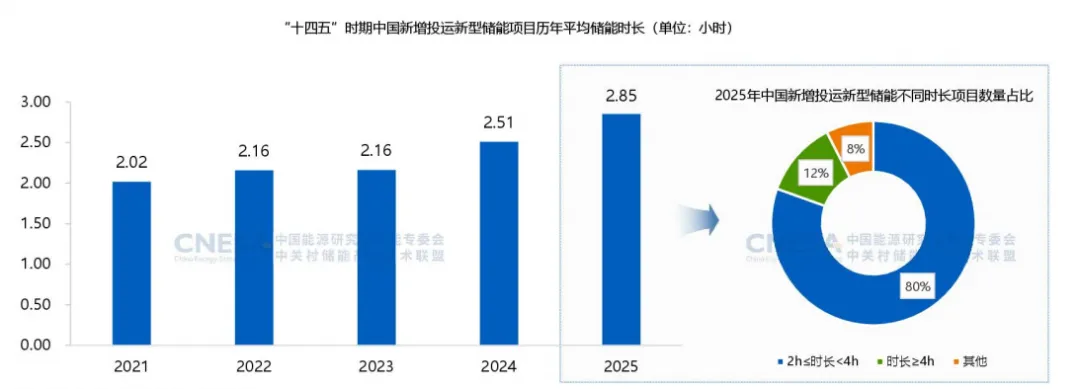

中国新增投运新型储能项目时长分布(2025年)

“十四五”时期:年均储能时长持续增长。2025年新增装机平均储能时长较2020年增长58%。“十四五”时期新增投运储能装机平均时长2.59小时,较“十三五”时期新增装机平均时长+21%。

2025年:新增投运项目平均时长2.85小时,2-4h项目数最多,4h+项目数增长显著,同比增长44%。

中国新增投运新型储能项目(2025年)

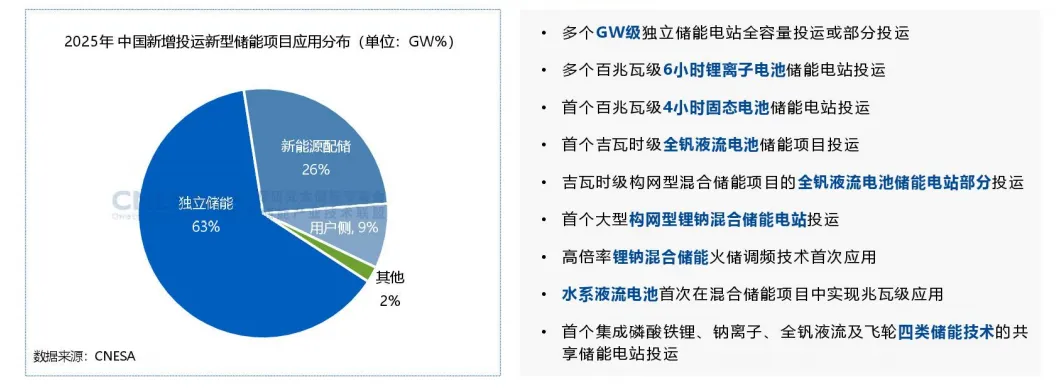

应用分布:仍以独立储能和新能源配储为主,二者新增合计装机近60GW,创历史新高,同比+50%。其中,独立储能新增装机42GW,同比+59%。

技术分布:非锂储能和混合储能技术在应用规模、细分场景、技术选型配置等方面实现突破。

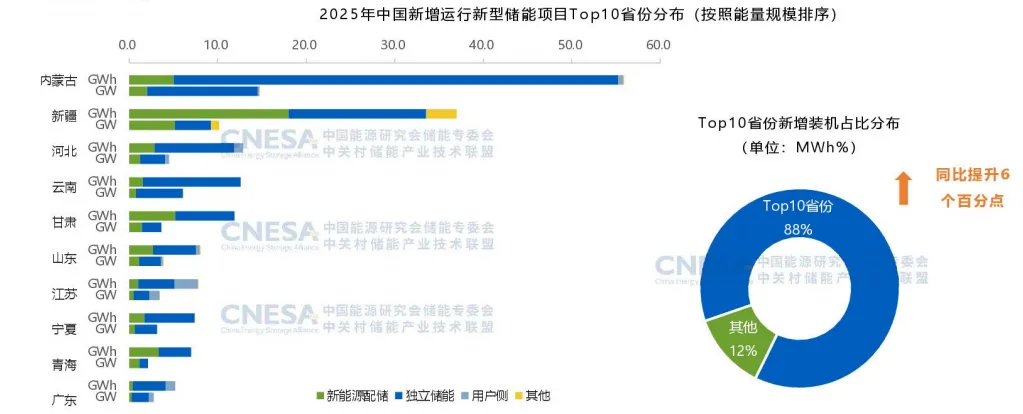

中国新增投运新型储能项目(2025年)

省份分布:Top10省份装机规模均超5GWh;合计装机占比接近90%;西部省份全面领跑,内蒙古能量和功率装机规模双第一。云南首次进入Top10。