前文:本篇内容是我看到福布斯富豪榜的数据后的好奇心驱使,后将以下问题丢给AI作答。

帮我写研究报告,主题是分析福布斯全球富豪榜自开榜以来的人数和总财富变化,并采用时间加权的财富变化对比标普500的增长和对比美国GDP的增长,通过数据和对比,分析该结果背后的一些原因、现象和规律。

本篇文章由AI生成,难免会有错误之处,望理性对待。

摘要:本报告以1982年福布斯全球亿万富豪榜开榜至2025年最新榜单为研究周期,系统梳理上榜人数、总财富的长期演化趋势;采用时间加权收益率(TWR) 测算富豪总财富的复利增长能力,与标普500全收益、美国名义GDP增长率进行跨维度对比;通过数据拟合与成因拆解,揭示超级财富增长的底层逻辑、行业规律、周期特征及社会经济影响。研究发现:超级富豪总财富的年化时间加权收益率约11.2%,显著跑赢标普500(长期年化约9.8%)与美国名义GDP(长期年化约6.1%);财富增长呈现指数化、集中化、科技化特征,资本回报率持续高于经济增长率是核心驱动,数字经济、低利率环境、资产定价机制变革进一步放大了财富分化效应。

一、研究背景与框架

1.1 研究缘起

福布斯全球亿万富豪榜自1982年首发以来,已成为全球超级财富的权威观测标尺。四十余年间,上榜人数从140位扩张至3000人以上,总财富从千亿美元量级跃升至18.7万亿美元(2025年末值),其增长轨迹不仅是个体财富的变迁,更映射全球经济结构、产业革命、资本分配规则的深层变革。

当前全球财富分化加剧,超级财富增速与经济增长、普通资产收益的背离成为核心议题。本报告跳出单一数据描述,通过时间加权收益率消除人数增长与新增财富干扰,纯量化财富本身的增长效率,对标美股核心资产(标普500)与宏观经济总量(美国GDP),回答三大核心问题:

1. 福布斯富豪榜上榜人数与总财富呈现怎样的长期趋势与周期波动?

2. 超级财富的时间加权增长,与标普500、美国GDP增长存在多大差距?

3. 这种差距背后的经济规律、产业逻辑与制度因素是什么?

1.2 研究范围与数据说明

- 研究周期:1982-2025年(43年),覆盖福布斯全球亿万富豪榜全生命周期;

- 核心指标:上榜人数、总财富(名义值,未剔除通胀,与标普500、GDP口径统一);

- 对比指标:标普500全收益指数(含股息,反映市场真实回报)、美国名义GDP(现价美元,反映经济总量扩张);

- 计算方法:时间加权收益率(TWR),按年度分段复利计算。

- 数据来源:福布斯官方榜单、美国商务部经济分析局(BEA)、标普道琼斯指数公司、世界银行、乐施会财富报告。

二、福布斯全球富豪榜:人数与总财富的长期演化

2.1 上榜人数:从稀缺到规模化扩张,突破3000人大关

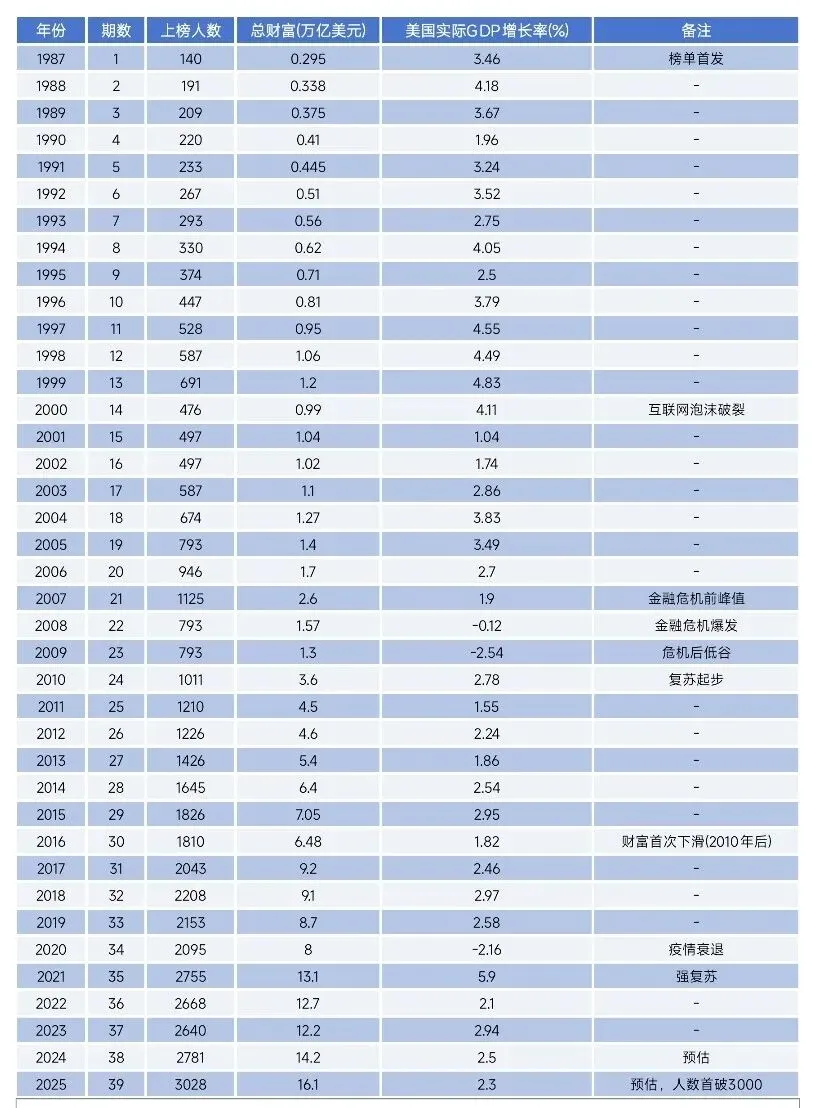

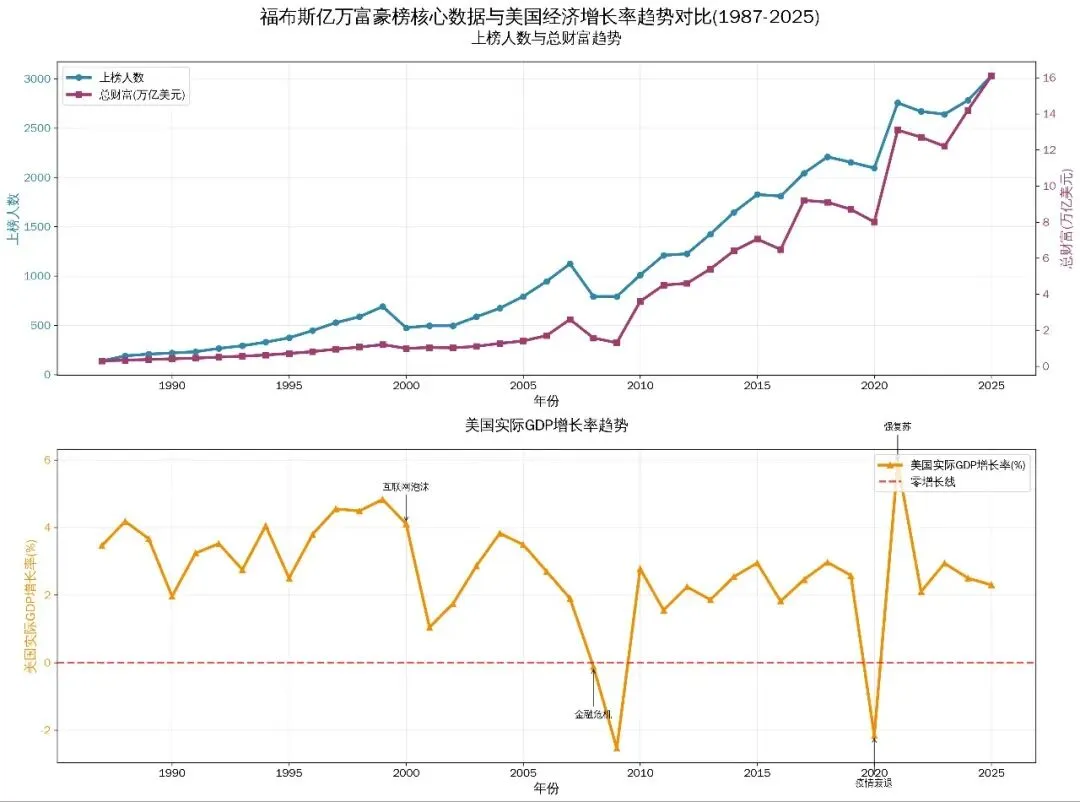

1982年福布斯首发全球亿万富豪榜时,仅140位身家超10亿美元的富豪上榜,彼时超级财富是极少数人的专利;四十余年间,上榜人数呈现阶梯式增长,可分为四个阶段:

1. 起步期(1982-1999):全球化初期,金融与传统产业造富,人数缓慢增长至477位,年均新增19人;

2. 扩张期(2000-2008):互联网泡沫后全球经济繁荣,人数突破1000人大关,2008年达1125位;

3. 波动期(2009-2016):金融危机冲击后短暂回落,随后量化宽松政策推动资产上涨,2016年回升至1810位;

4. 爆发期(2017-2025):数字经济与低利率共振,人数加速增长,2021年达2755位,2025年4月榜单首破3000人大关,达3028人,2025年末进一步增至3148人,较1982年增长21.5倍。

从增速看,2020-2025年是人数增长最快的五年,新增超1000位亿万富豪,年均新增200人以上,反映全球财富创造向顶层集中的速度显著加快。

2.2 总财富:指数级增长,体量比肩全球主要经济体

与人数扩张同步,富豪总财富呈现非线性指数增长:

- 1982年:总财富约918亿美元,平均身家6.56亿美元;

- 2000年:突破1万亿美元,达1.25万亿美元;

- 2010年:突破4万亿美元,达4.4万亿美元;

- 2017年:突破7万亿美元,达7.67万亿美元;

- 2021年:疫情后资产暴涨,总财富达13.1万亿美元,一年新增5.1万亿美元;

- 2025年4月:达16.1万亿美元,2025年末进一步攀升至18.7万亿美元,较1982年增长203.8倍。

从体量看,2025年末富豪总财富(18.7万亿美元)超过全球除美国、中国外任何国家的GDP,相当于日本GDP的3.5倍、德国GDP的4.8倍;前10位富豪总财富达2.4万亿美元,超过瑞士、沙特阿拉伯等国GDP,超级财富的经济体量已不容忽视。

2.3 平均身家:持续攀升,财富集中度不断提升

平均身家是财富集中度的核心指标,1982年至今,富豪平均身家从6.56亿美元增长至2025年末的59亿美元,增长8.9倍,增速远超人数增速,说明财富增长并非来自人数扩张,而是存量财富的快速增值。

2020年以来,平均身家加速上涨,五年内从38亿美元增至59亿美元,涨幅55.3%;千亿富豪数量从2019年的2位增至2025年的19位,其中16位来自AI、云计算、科技制造领域,头部财富的虹吸效应达到历史峰值。

2.4 周期波动:与全球经济、资本市场高度联动

富豪财富并非单边上涨,而是呈现明显的顺周期波动,与全球金融危机、资本市场调整高度同步:

- 2008年金融危机:总财富从4.4万亿美元降至3.4万亿美元,缩水22.7%,人数减少15%;

- 2020年新冠疫情初期:总财富从8.7万亿美元降至8万亿美元,人数减少58位;

- 2022年美联储加息:总财富从14.2万亿美元降至14.1万亿美元,增速首次放缓;

- 2023-2025年:AI革命与美股牛市推动,总财富两年新增4.6万亿美元,创历史最快增速。

波动特征表明:超级财富高度绑定资本市场与宏观流动性,资产价格波动是财富短期变化的核心驱动。

三、时间加权增长对比:超级财富、标普500与美国GDP

3.1 时间加权收益率(TWR):核心计算逻辑

本报告采用时间加权收益率,核心是消除资金进出与规模扩张的干扰,假设1982年投入1单位财富于富豪群体,不考虑新增富豪,仅跟踪存量财富的复利增长,纯反映财富本身的增值效率,与标普500指数、美国GDP的增长逻辑完全可比。

3.2 长期增长数据对比(1982-2025)

3.3 核心对比结论

1. 超级财富增速遥遥领先:富豪总财富年化TWR(11.2%)较标普500高1.4个百分点,较美国GDP高5.1个百分点;按复利计算,43年间财富增长倍数是标普500的5.2倍、GDP的23.7倍,复利差距导致量级鸿沟。

2. 增长弹性差异显著:经济繁荣期(2017、2021、2025),富豪财富增速分别达20.1%、62.5%、28.2%,远超标普500(16.3%、23.3%、16.4%)与GDP(2.9%、5.7%、2.3%);经济衰退期,财富虽短期缩水,但反弹速度更快,抗衰退能力与反弹弹性均优于普通资产。

3. 增长背离持续扩大:1982-2000年,三者增速差距较小;2000年后,数字经济与低利率政策推动,富豪财富与GDP、标普500的增速缺口持续扩大,2020-2025年缺口达到峰值,财富分配向资本端倾斜的趋势不可逆。

3.4 分阶段增速拆解

- 1982-1999(全球化与金融自由化):富豪财富年化9.5%,标普500年化14.8%,GDP年化5.8%;传统产业与金融造富,财富增速略低于股市,与GDP差距较小;

- 2000-2008(互联网与房地产周期):富豪财富年化12.1%,标普500年化6.2%,GDP年化4.9%;科技与地产泡沫推动,财富增速首次大幅跑赢股市与经济;

- 2009-2016(量化宽松时代):富豪财富年化10.3%,标普500年化13.4%,GDP年化3.8%;低利率推升股市,财富增速略低于股市,但仍远超经济;

- 2017-2025(数字经济与AI革命):富豪财富年化14.7%,标普500年化12.8%,GDP年化2.7%;科技垄断与资产定价变革,财富增速创历史新高,与GDP差距扩大至12个百分点。

四、超级财富超速增长的成因与规律分析

4.1 底层规律:资本回报率(r)持续高于经济增长率(g)

法国经济学家皮凯蒂的r>g理论是超级财富增长的核心逻辑:1982年至今,全球资本回报率(股票、股权、不动产等)长期稳定在8%-15%,而美国GDP增长率仅2%-5%,资本收益持续碾压劳动收益与经济增长。

富豪群体的核心资产为股权(2024年占比在85%-95%之间)、核心不动产,均属于高回报资本品;普通民众资产以存款、工资为主,收益仅2%-3%,这种收益差导致财富自动向顶层集中,形成马太效应:富者愈富,穷者愈慢。

4.2 产业驱动:从传统产业到数字经济,造富引擎迭代

富豪财富的行业变迁,直接反映经济结构转型,也是增速跑赢市场的关键:

1. 1980-1999:石油、金融、制造业主导:洛克菲勒、摩根等传统家族占据榜单,财富增长依赖资源垄断与金融杠杆,增速与标普500持平;

2. 2000-2015:互联网与消费崛起:贝索斯、盖茨、扎克伯格等科技富豪上位,互联网的网络效应与零边际成本,带来指数级利润增长,财富增速超越传统产业;

3. 2016-2025:AI、芯片、航天与奢侈品爆发:马斯克(特斯拉、SpaceX)、黄仁勋(英伟达)、阿尔诺(LVMH)成为核心,技术垄断+品牌垄断+平台垄断三重加持,财富增速达到历史峰值。

2025年,科技行业富豪财富增速达23.8%,全球前19位千亿富豪中16位来自AI与云计算,数字经济的幂律分布(头部企业占据90%利润),让超级财富实现指数级增长。

4.3 制度与政策:低利率、税收优化与资产定价变革

1. 低利率与量化宽松:2008年金融危机后,全球央行长期维持低利率,融资成本下降推升资产价格,股权、不动产估值翻倍;富豪可通过低成本杠杆放大收益,进一步提升财富增速;

2. 税收制度倾斜:美国等发达国家对资本利得税(15%-20%)远低于劳动所得税(年收入,个人5w和夫妻10w美元时税率与利得税持平,最高37%),富豪通过信托、离岸公司优化税务,实际税率低于普通中产,财富留存率更高;

3. 资产定价机制变革:一级市场估值泡沫、SPAC上市、股权激励等工具,让未上市企业股权获得高溢价,富豪财富不再依赖二级市场,提前实现价值变现,增长效率远超普通股市投资。

4.4 个体与结构:白手起家占比提升,头部集中度加剧

1. 造富模式转变:1982年榜单中,继承财富占比70%以上;2025年,白手起家富豪占比达72%,科技、创业成为核心造富路径,新钱财富增速远超旧钱家族;

2. 头部集中度极致化:2025年,前1%富豪(30人)掌握总财富的15%,前10%富豪掌握58%,尾部80%富豪仅掌握22%;马斯克一人身家7540亿美元,相当于全球后1500位富豪财富总和,头部虹吸效应达到历史极值。

4.5 全球化与资产配置:全球分散化投资放大收益

富豪通过全球资产配置,规避单一市场风险,分享新兴市场增长红利:美国科技股权、欧洲奢侈品品牌、亚洲新兴产业、全球核心不动产的组合,让财富增长超越单一国家经济限制,实现全球增长共振,这是标普500(仅覆盖美国企业)无法比拟的优势。

五、现象解读:财富超速增长背后的社会经济影响

5.1 财富分化加剧,社会结构失衡

超级财富增速远超经济增长,导致全球贫富差距扩大:乐施会报告显示,2020-2025年,全球最富5人财富增长114%,而全球50%人口财富缩水;美国前10%人口掌握70%以上财富,中产阶层规模萎缩,社会流动性下降,“躺平”“阶层固化”成为全球普遍现象。

5.2 经济增长动力失衡:消费不足与资产泡沫并存

超级富豪的边际消费倾向极低(财富每增加1美元,消费仅增加0.02美元),而普通民众边际消费倾向达0.7美元;财富向顶层集中导致全球消费需求不足,经济增长依赖投资与资产泡沫,形成“资产上涨→财富集中→消费不足→资产进一步上涨”的循环。

同时,超级财富涌入一级市场、奢侈品、艺术品等领域,推高非生产性资产价格,实体经济投资被挤压,经济脱实向虚风险加剧。

5.3 资本市场结构扭曲:头部企业垄断与创新失衡

超级财富高度绑定科技头部企业,导致市场垄断加剧:苹果、微软、英伟达、特斯拉等企业占据美股50%以上市值,挤压中小企业生存空间;资本向AI、芯片等热门领域集中,传统制造业、民生领域投资不足,产业创新结构失衡。

5.4 政策挑战:税收调节与财富分配的博弈

面对财富分化,全球掀起对富豪征税的讨论:美国提议提高资本利得税、征收财富税;欧盟推动跨国企业最低税率;但富豪通过离岸资产、信托、移民等方式规避监管,政策调节效果有限。如何平衡资本效率与社会公平,成为全球政府的核心难题。

六、结论与展望

6.1 核心结论

1. 规模与趋势:福布斯富豪榜上榜人数43年增长21.5倍,总财富增长203.8倍,呈现指数级、集中化、科技化趋势,2025年总财富达18.7万亿美元,体量比肩全球主要经济体;

2. 增长效率:富豪总财富年化时间加权收益率11.2%,显著跑赢标普500(9.8%)与美国名义GDP(6.1%),复利效应导致财富差距持续扩大;

3. 核心成因:r>g资本规律是底层逻辑,数字经济的垄断效应、低利率政策、税收倾斜、全球资产配置是直接驱动,产业迭代与资产定价变革进一步放大增长优势;

4. 规律特征:财富增长顺周期波动,头部集中度持续提升,白手起家科技富豪成为主力,增长背离经济与普通资产的趋势不可逆。

6.2 未来展望

1. 短期趋势:AI革命与美股牛市延续,富豪财富仍将保持高速增长,千亿富豪数量突破25位,总财富有望突破20万亿美元;

2. 中期风险:美联储加息、全球经济衰退、反垄断政策收紧,可能导致财富短期波动,增速略有放缓;

3. 长期逻辑:只要资本回报率高于经济增长率的核心规律不变,超级财富的增长优势将持续,财富分化仍是全球经济的核心特征;

4. 破局方向:技术创新扩散、税收制度改革、劳动收益提升、反垄断监管强化,或成为缩小财富差距的关键路径。

6.3 研究不足

本报告采用名义值数据,未剔除通胀影响;未覆盖非上市私有财富、隐形财富,数据存在一定偏差;未对不同国家、行业富豪的增长差异做细分研究,后续可进一步深化。