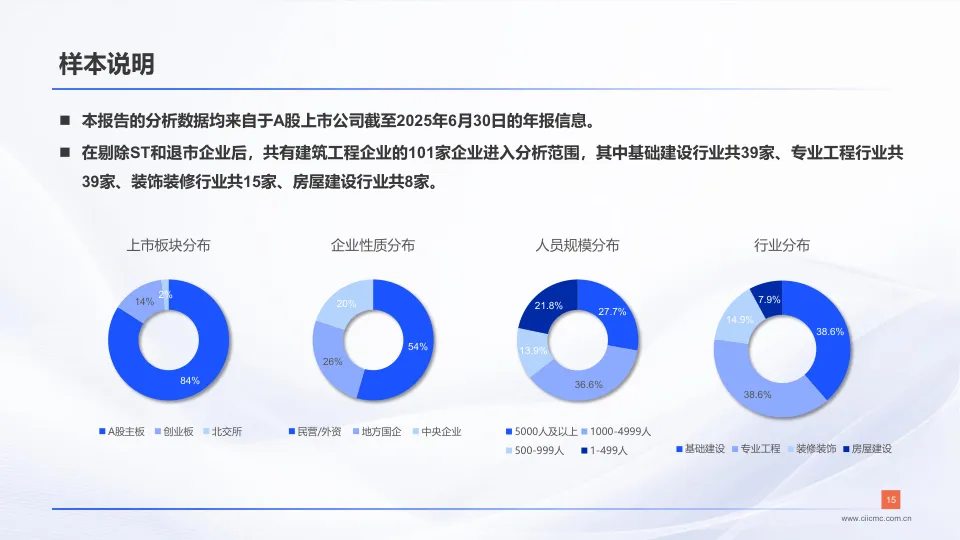

报 告 核 心 内 容 介 绍

Science Technology

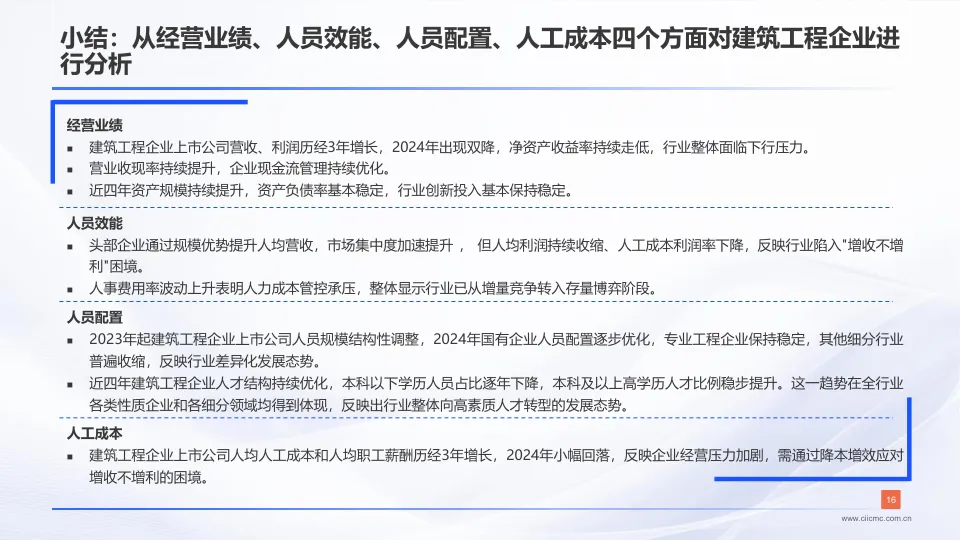

一、 核心结论:行业整体承压,“增收不增利”成普遍困境

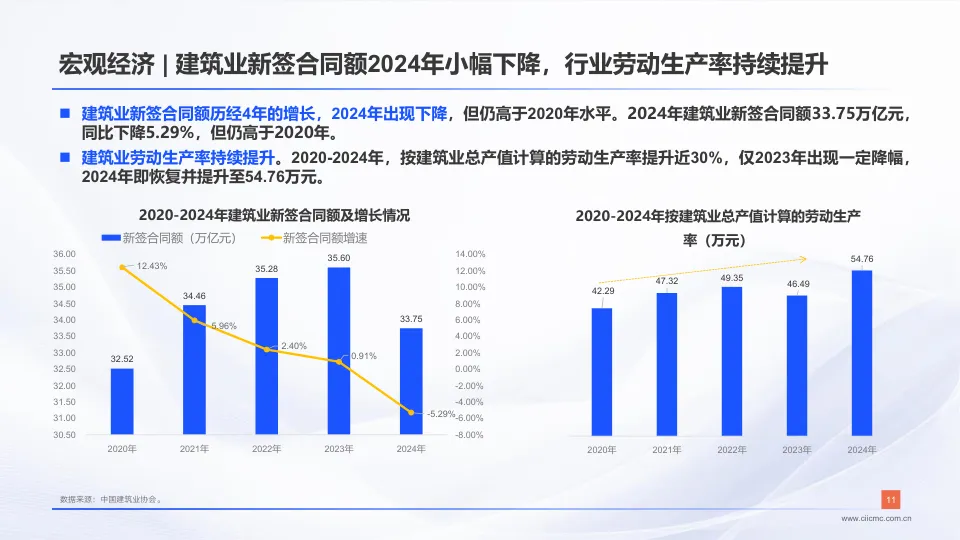

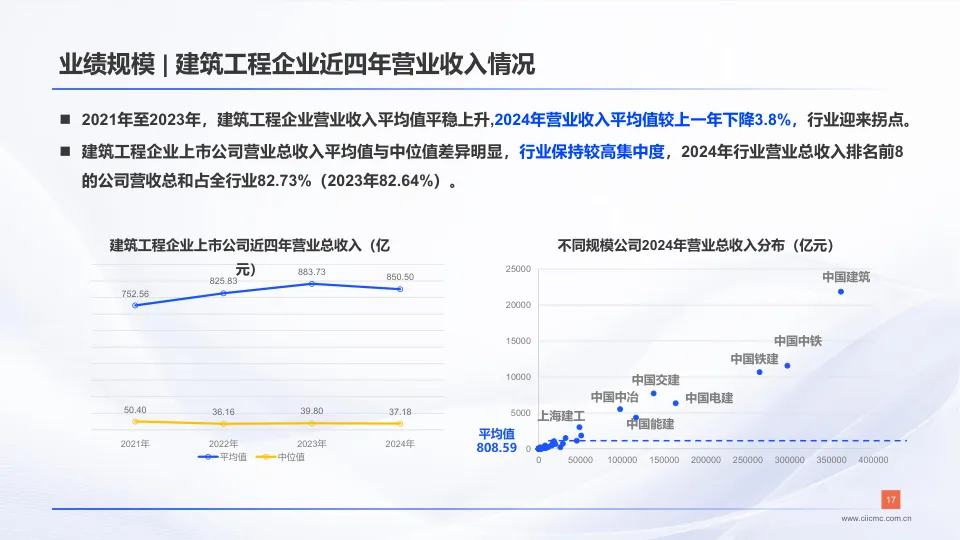

- 业绩双降: 2024年,建筑工程行业上市公司营业收入和利润总额均出现下降,结束了此前三年的增长态势。

- 盈利能力持续下滑: 行业平均利润率和净资产收益率(ROE)持续走低,近四年ROE为负值的公司数量从19家增至29家。

- 核心矛盾: “增收不增利”。尽管通过规模效应提升了人均营收,但人均利润、人工成本利润率等核心效率指标却在持续收缩。

二、 经营业绩分析:头部效应凸显,国企民企分化

·收入与利润:

- 高度集中: 营收排名前8的公司(主要是八大建筑央企)占全行业总收入的82.73%,市场向头部企业加速集聚。

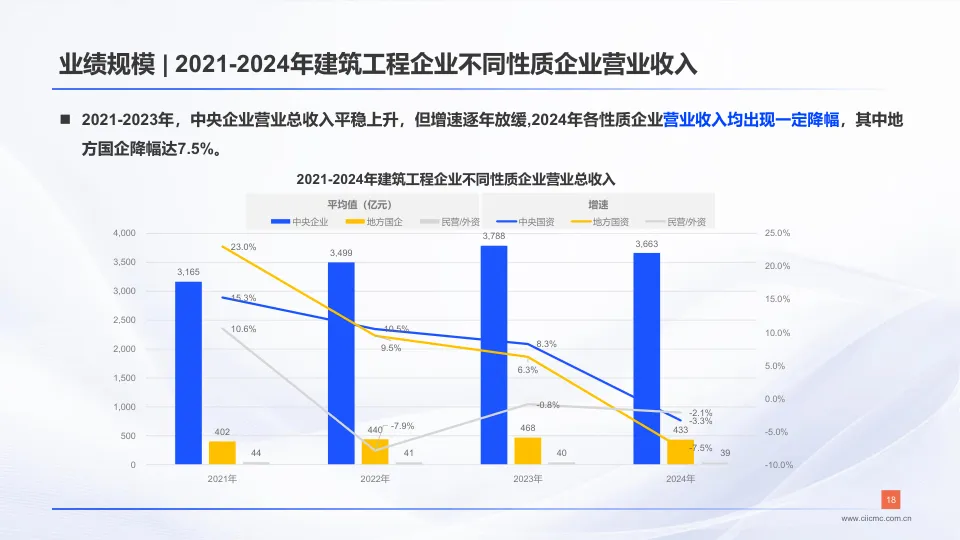

- 全面下滑: 2024年,中央企业、地方国企、民营/外资企业的营收和利润均出现不同程度的下降,其中地方国企利润降幅最大(-27.5%)。

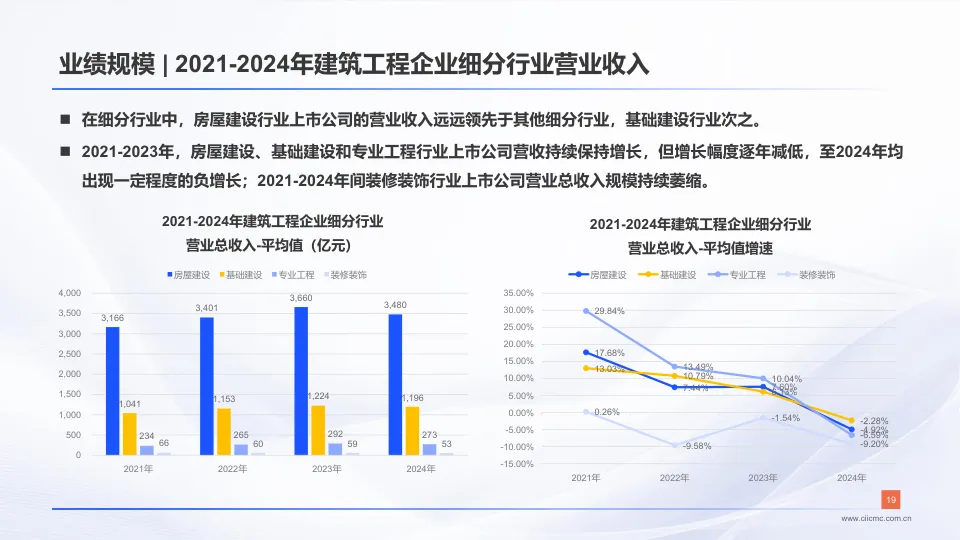

- 细分行业: 房屋建设、基础建设、专业工程行业营收小幅下降,装修装饰行业持续萎缩。

·资产与现金流:

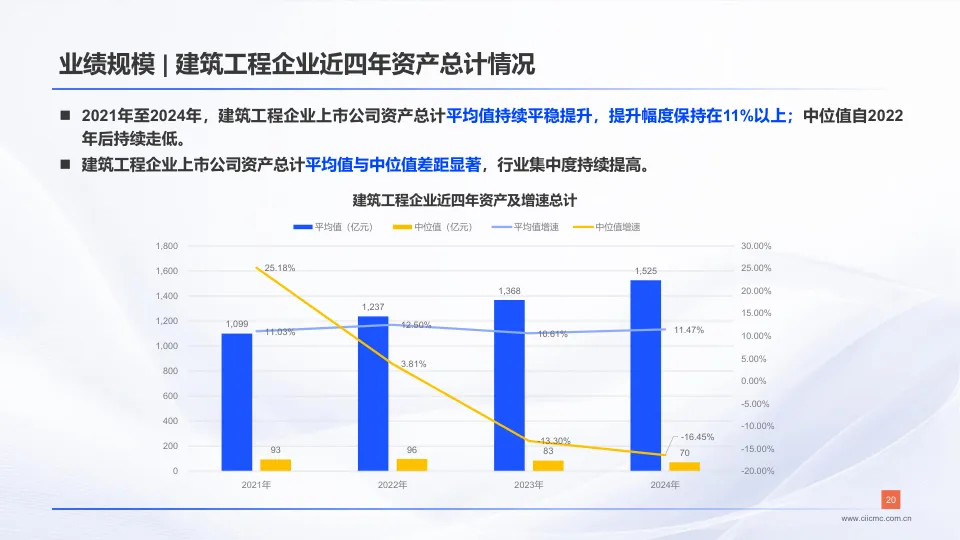

- 资产规模持续扩大: 行业总资产保持增长,但增速放缓。

- 现金流管理优化: 营业收现率持续提升,表明企业从主业获取现金的能力增强。

- 回款压力巨大: 应收账款周转次数持续下降,回款周期延长,风险加大。

创新投入:

- 基本稳定: 研发投入强度(研发费用/营收)在经历三年增长后,2024年小幅回落,但仍维持在约3%的水平。

三、 人员效能分析:人力成本管控承压,效率指标恶化

人均业绩:

- 人均营收企稳: 2024年人均营收平均值基本持平,头部企业(90分位)能力持续增强。

- 人均利润大幅收缩: 人均利润中位值四年累计降幅达33%,创利压力巨大。

成本效率指标:

- 人事费用率上升: 人事费用率(人工成本/营收)在2021-2023年持续上升,2024年虽有回落,但仍处于高位,表明人力成本管控压力大。

- 人工成本利润率下降: 该指标(利润/人工成本)中位值持续走低,2024年降至33.14%,反映“花了更多钱,赚了更少利润”。

四、 人员配置分析:结构性调整,人才结构升级

人员规模:

- 总体收缩: 行业人员总数平均值近三年持续收缩。

- 结构性分化: 2024年,国有企业人员配置逐步优化,专业工程企业保持稳定,而其他细分行业(如装修装饰)普遍收缩。

人才结构:

- 高学历化趋势明显: 过去四年,本科以下学历人员占比从38%降至30%,而本科及以上学历人员占比从62%提升至70%。

- 全行业共识: 无论是中央企业、地方国企还是民营企业,都在主动优化人才结构,向高素质人才转型。

五、 人工成本水平分析:成本微降,薪酬分化

人均人工成本:

- 小幅回落: 历经三年增长后,2024年人均人工成本平均值小幅回落至24.14万元,反映企业经营压力下开始降本增效。

人均职工薪酬:

- 同步微降: 人均职工薪酬也从2023年的18.92万元微降至2024年的18.38万元。

- 内部差异: 头部企业(75、90分位)薪酬仍在增长,而中部企业(25、50分位)薪酬有所下降。

高管薪酬:

- 整体降低: 高管薪酬在过去三年呈降低趋势。

- 薪酬倍数下降: 高管薪酬与员工平均工资的倍数从2021年的5.66倍降至2024年的4.92倍,差距在缩小。

六、 总结与展望:“十五五”五大趋势

报告最后指出,面对当前挑战,建筑工程行业在“十五五”期间将呈现五大核心趋势:

- 行业集中度上升: 市场向头部央企和地方国企集聚,中小企业生存空间被挤压。

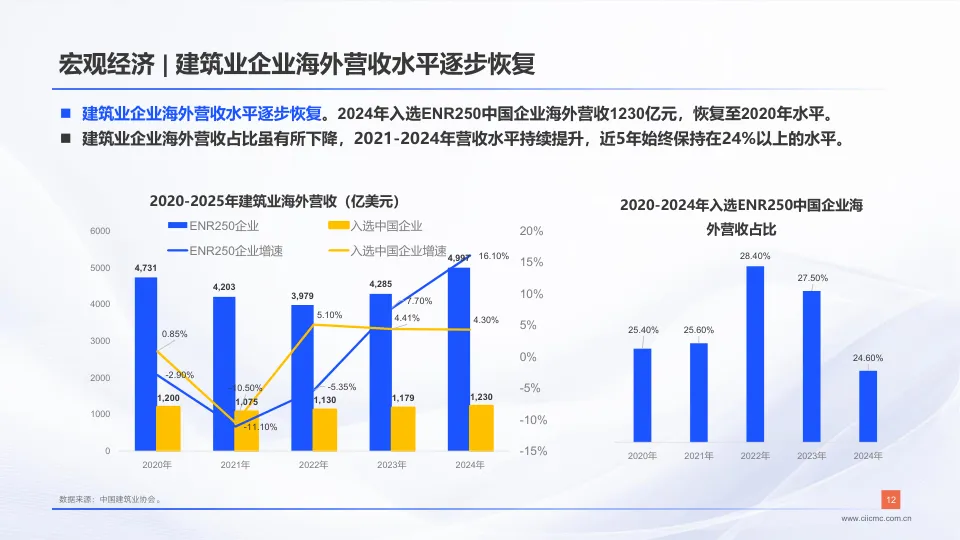

- 建筑企业出海: 面对国内市场饱和,“一带一路”倡议下,出海成为大势所趋。

- 业务多元布局: 从资源驱动转向创新驱动,探索新能源、新基建等第二增长曲线。

- 技术创新应用: 人工智能、大数据等技术将驱动建筑业数智化变革。

- 效率决定用工: 企业将更精准地预测和控制用工总量,优化人才结构,以效率为核心。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。