Robinhood(HOOD)刚刚公布了2025年第四季度及全年财报,整体表现亮眼却又带着一丝“意难平”。

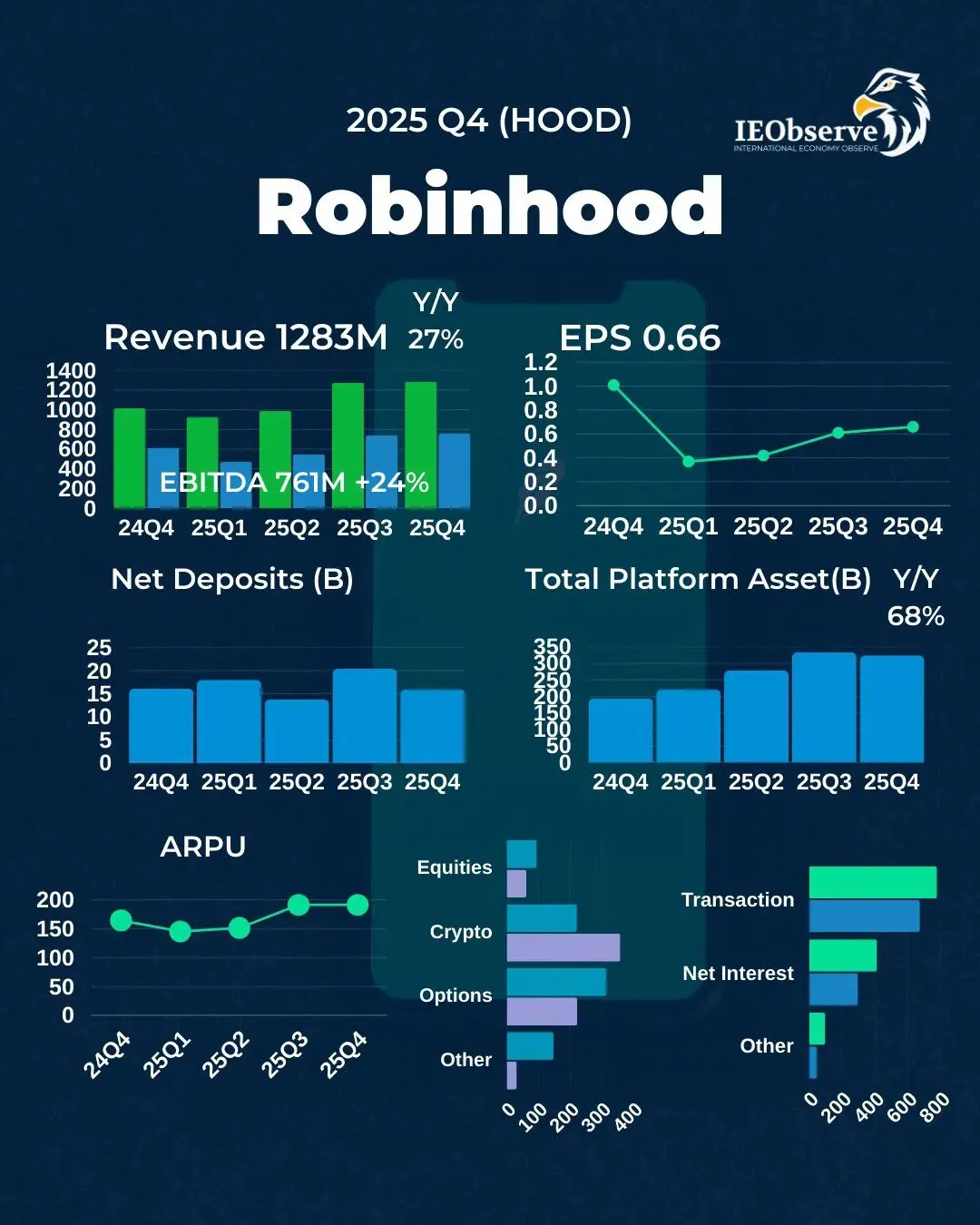

Q4营收达到12.83亿美元(约合1283百万美元),同比增长27%,创下单季历史新高;

调整后EBITDA达到7.61亿美元,同比增长24%。

全年营收更飙升至45亿美元,同比增长52%,净利润19亿美元,EPS 2.05美元,各项指标基本刷新纪录。

但净利润方面出现明显下滑,Q4 GAAP净利润6.05亿美元,同比下降34%。主要原因正是加密货币交易收入大幅回落,Q4 crypto营收仅2.21亿美元,同比下滑38%。这也导致交易类收入整体增速放缓,仅增长15%。

从图表看增长动能依然强劲

营收 & EBITDA:Q4营收1283M +27% YoY,EBITDA 761M +24% YoY。过去几个季度营收稳步爬升,2025Q4达到峰值。

EPS:Q4 0.66美元,虽然同比有回落(上年同期有一次性利好),但超出分析师预期。

净存款:Q4约160亿美元,全年净存款超680亿美元,连续多个季度保持高位流入。

平台总资产:年底达到3240亿美元,同比暴增68%,显示用户资产持续向平台迁移。

ARPU(每用户平均收入):2025年整体稳定在180-200美元区间,收入结构多元化明显。

收入来源拆分看,加密货币仅占整体营收约18%,超过80%来自非加密业务,这一点非常关键。交易类中,期权、股票、净利息收入等占比显著提升;非交易类(如ETF、理财、退休账户、现金管理)已贡献平台资产超40%。

核心产品爆发式增长,预测市场成最大黑马

预测市场(Prediction Markets)堪称Robinhood历史上成长最快的业务。上线首个完整年度,合约交易量就突破120亿美元,年化营收已超3亿美元。2026年开年至今,交易量已累积超40亿美元,势头丝毫不减。

管理层对这项业务的长期空间极度乐观,认为未来年交易量有望达到数万亿美元级别。目前以体育赛事为主,但非体育类合约快速放量:NFL赛季结束后一周,政府关门相关合约就贡献可观成交;1月份NBA合约活跃度已反超NFL。

Gold信用卡用户2025年增长5倍至60万人,年化消费额达100亿美元。管理层目标2026年底翻倍至超100万。Gold订阅用户总数已达420万,同比增长近60%。

国际 & 代币化双轮驱动,2026重点主题

国际业务加速,美国以外客户已达75万人。英国市场刚推出免税ISA账户,反响热烈。收购Bitstamp后,交易量已翻倍,市占率和收入均持续提升。

代币化(Tokenization)是2026年最大看点。公司已在欧洲提供超2000种股票token。管理层直言:当前版本与传统股票相比优势有限,但一旦接入DeFi,就能实现24/7全天候交易 + 自托管,这是传统金融难以复制的壁垒。预计今年底,代币化产品体验将全面超越传统。

AI赋能降本增效,未来已来

AI已在内部大规模落地:超过75%客服案例由AI独立解决(包括过去需持牌人员处理的复杂问题)。软件工程全流程自动化,2025年效率提升 + 成本节约达九位数美元级别。

即将推出的Cortex Assistant定位为“满足所有财务需求的最佳AI助手”;针对高阶交易者的Cortex for Legend,被类比为“Cursor之于程序员”,有望彻底改变交易体验。

2026展望:维持高增长,三大战略清晰

管理层给出明确指引:2026年净存款年增长维持20%以上,盈利持续扩张。开年表现强劲:1月股票交易量同比增超50%,期权增20%,净买入、预测市场、期货、保证金均创历史新高。一季度净存款已超70亿美元(上周单周超20亿)。

三大战略主轴不变:

成为活跃交易者首选平台

赢得年轻一代钱包份额

构建全球金融生态系统

公司视自己为“百兆美元代际财富转移”的核心受益者,目标让Robinhood成为金融服务的代名词。

新业务方面,私募市场是2026重头戏。Robinhood Ventures将投资散户难触及的私募资产,并通过1940法案基金形式开放给普通投资者。管理层认为其潜力可能超过预测市场,下月纽约活动将公布更多家庭投资与财富传承计划。

面对近期股价超40%回调,管理层态度淡定:专注投入指标(市占率、净流入、客户信任),而非短期股价波动。公司仍有超10亿美元回购额度,波动期正是加码好时机。

总结一句话:

加密拖累了短期利润,但Robinhood的护城河正在从“交易工具”升级为“全能金融超级App”。预测市场、代币化、AI、私募、国际……2026年的故事才刚刚开始。

你怎么看?Robinhood还能否重回高光,还是加密低迷会继续拖后腿?欢迎留言讨论!