字母表公司(Alphabet)是2015年8月谷歌(Google)进行企业架构重组后的母公司。这个这个名字很妙,每个字母都代表着公司押注的一条业务线,涵盖从A到Z的所有可能性,比如核心的Google,以及自动驾驶业务Waymo。

谷歌最近发布业绩了,目前发布业绩的时候,会单独说Google、Youtube、Cloud,通常在谷歌的业绩里单独列示,其他的业务都叫做other bets。现在回到业绩,跟亚马逊差不多,业绩不错,但是股价大跌,因为市场被2026年巨额资本性支出吓到了。。。

这两家公司都在加速在AI上投入。谷歌2025年全年资本支出约为914亿美元,并预计2026年将大幅提升至1750亿至1850亿美元,主要用于数据中心和AI算力建设。亚马逊2025年资本支出约为1050亿美元,管理层预计2026年总投入将突破2000亿美元,重点仍放在AWS和AI基础设施上。

说实话,earnings call本身并不算精彩。三位高管的表述重叠度较高,核心主题反复围绕AI、Gemini和算力投入展开,信息密度并不高。

回到财务数据本身,2025年Alphabet的表现依然很强。全年收入首次跨越4000亿美元,达到4028亿美元,同比增长15%;全年净利润1321.7亿美元,同比大幅增长32%。现金流同样亮眼,经营活动现金流1647亿美元,自由现金流733亿美元。

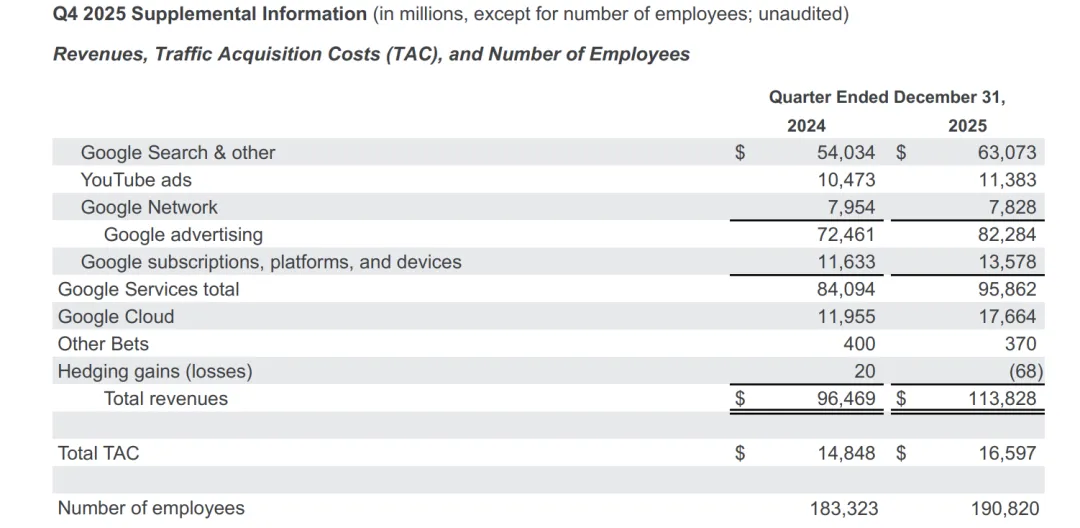

Google Services,包含Search、YouTube、Network等,主要是广告和订阅收入,是谷歌的现金奶牛,全年实现收入约3500亿美元,同比增长约14%。在搜索广告与订阅业务高毛利支撑下,该板块全年经营利润约1350亿美元,经营利润率稳定在40%左右。

Google Cloud增长明显提速,和亚马逊、微软,咱们的阿里一样,定位都是未来的增长支柱。第四季度云业务收入同比增长48%,按当前水平计算,年化收入已经超过700亿美元。与此同时,已经签约但尚未确认收入的订单规模快速扩大,积压订单环比增长55%,达到2400亿美元。

这里谷歌用的是annual run rate of over $70 billion,相当于是第四季度收入*4,而没有用2025年全年收入。一定程度上体现了对未来云业务的信心,增长得快,看2025年全年收入对2026年收入指导意义不大了。

已经签约但尚未确认收入的订单规模这一表述大家已经非常熟悉了——只要是云厂商,几乎都会说backlog(我其实觉得翻译成订单积压不够好,有简短好的翻译欢迎告诉我)或者RPO剩余未履约业务。作为对比:

AWS的backlog已达到2440亿美元,同比增长40%、环比增长22%,需求同时来自AI工作负载与传统核心云业务;

而Microsoft Cloud的商业剩余履约义务(RPO)同比大增110%,达到6250亿美元,其中约45%与OpenAI相关。之前还说过甲骨文的,他家还没出最新数据,今天就不列出来炒冷饭了。

所以云厂商哪家赢呢?AWS赢在当下规模,微软赢在长期确定性,而Google Cloud正在快速追赶。

这里在跟大家说一下这些大科技公司在公布已经签约但尚未确认收入的订单规模时候会使用两类说法:Backlog和RPO。意思都是那么个事儿,证明未来还能赚多少钱,口径上略有差别:

Backlog是经营口径指标,通常指已签署或高度确定但尚未确认为收入的订单,用于反映业务景气度和需求强弱;

RPO(商业剩余履约义务)属于会计口径指标,指已签合同中尚未履约、未来可确认为收入的金额,披露更保守但含金量更高。

相关推荐: