2025年最后一天,创新药再迎重磅授权交易。全球抗肿瘤巨头艾伯维(AbbVie)与泽璟制药达成关于其在研三特异性CD3/DLL3 T细胞连接器(TCE)候选药物的战略合作/引进协议。此次合作标志着艾伯维在小细胞肺癌(SCLC)免疫治疗赛道上,围绕DLL3这一高度肿瘤特异性靶点的全球布局进一步深化。

DLL3(Delta-like ligand 3)是一种Notch信号通路相关的配体,在正常组织中极低表达,但在约80-90% SCLC患者肿瘤细胞表面高表达,已经被诸多临床试验数据证实为极具突破性治疗价值的靶点。

交易来龙去脉:为何艾伯维选择泽璟?

DLL3 TCE已证实疗效 & 竞争格局风口。全球首款DLL3/CD3双抗TCE Tarlatamab(Imdelltra)由安进研发并在美国获批,用于经铂化疗后进展的广泛期 SCLC,证明了DLL3 TCE在临床上的可行性与潜在市场。随着多个DLL3靶向项目推进,该领域已成全球免疫肿瘤研发热点。

在这一背景下,引进泽璟的DLL3 三抗可补充艾伯维现有肿瘤免疫管线,布局更高效、更具差异化的免疫治疗产品。

泽璟三抗具有潜在“Best-in-Class”特性。泽璟开发的ZG006(又名 Alveltamig)是一种针对CD3及DLL3两个位点的三特异性 TCE(CD3×DLL3×DLL3),不仅能桥接T细胞和肿瘤细胞,还通过结合DLL3的两个不同表位增强肿瘤识别,有望提高疗效并扩大受益人群。

交易前的临床数据。2025年12月5日,泽璟制药公布了ZG006的临床数据并在之后的ESMO Asia上公布最新进展。数据显示在这项针对难治性晚期小细胞肺癌患者中的II期剂量优化临床研究(ZG006-002)中,10mg Q2W组和30mg Q2W组的ORR分别为60.0%和66.7%,cORR分别为53.3%和56.7%。两组的DCR均为73.3%。

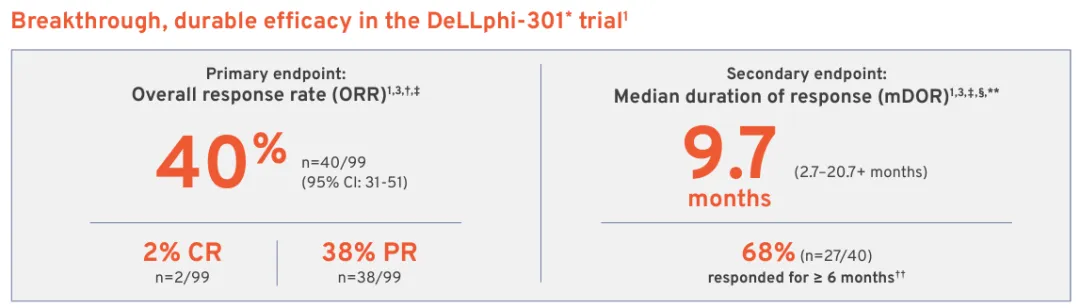

安进Imdelltra针对三线SCLC的II期临床数据对比。DeLLphi-301的数据显示在99名可评估的患者中,ORR为40%,其中两例达到CR。基于上述临床试验结果,Imdelltra获得FDA在3L+ ES‑SCLC 适应症上的加速批准。

ZG006的最新II期临床数据在ORR以及cORR上显著优于已经获批的Imdelltra,在三线及以上患者中表现出良好的疾病控制率和安全性轮廓,正是这样的数据让艾伯维对改管线的全球商业化预期充满信心。

下一步,全球临床。据公开资料,ZG006在中国与美国均已启动临床,并在部分适应症开展了随机对照III期临床注册研究,具备真正向全球推广的潜力。

相比于部分早期仅依赖国内开发/申报、未全球布局的项目,泽璟的全球临床和法规推进显然更符合艾伯维“全球肿瘤免疫组合”战略。

礼来对信达的欣赏点之一就是信达的“全球视角”。或许艾伯维在泽璟的研发以及临床策略上也看见了相似的气质。

安进Imdelltra的率先获批为整个DLL3靶点带来了全新的商业化想象力,目前全球围绕DLL3靶点在TCE之外还有部分ADC管线。

BI的BI764532作为一款DLL3/CD3 双抗,目前处于临床II期,齐鲁的DLL3/CD3 双抗目前处在临床I期阶段。DLL3 ADC有信达与罗氏合作的RG6810以及恒瑞医药、再鼎医药等处于临床早期的管线。

这些项目的疗效、安全性与临床定位各有不同,但截至目前,仅有 Tarlatamab 获批上市。上述DLL3 ADC/双抗多处于早期或中期阶段,未来竞争格局仍待数据继续验证。

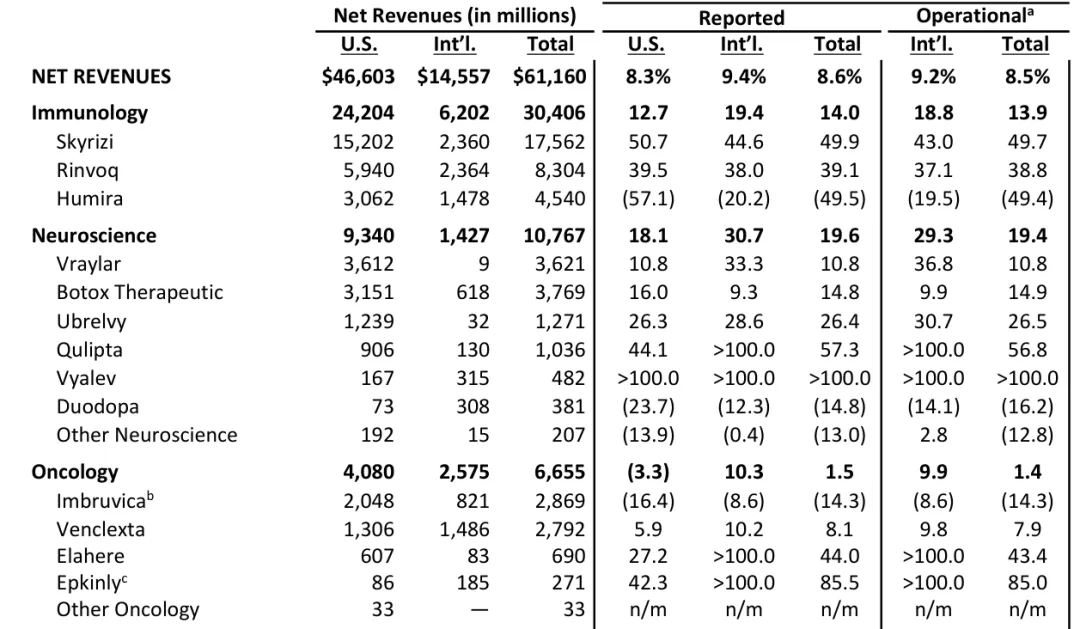

艾伯维一周前公布了2025年业绩,全年营收首次超过600亿美元,达到611亿美元,同比增长14%,其中免疫的三款核心品种占据半壁江山。Skyrizi(IL23p19)更是取得49.9%的同比增长,全年销售额达到175亿美元。

肿瘤领域全年营收66.5亿美元,血液瘤独木难支。BTK抑制剂伊布替尼主攻慢性淋巴细胞白血病,2025年全球销售额下滑了14.3%,其中收入核心的美国市场下滑16.4%;BCL-2 抑制剂维奈克拉片全球销售额增长8.1%为整个肿瘤板块录得约1.5%的正增长。但是肿瘤领域最大的板块依旧是实体瘤,而实体瘤领域当下的艾伯维依旧缺乏重磅产品,因此寻求外部合作是扩充其实体瘤领域营收的最快路径。

DLL3靶点已经被安进证实商业化可行,且临床数据也十分能打。

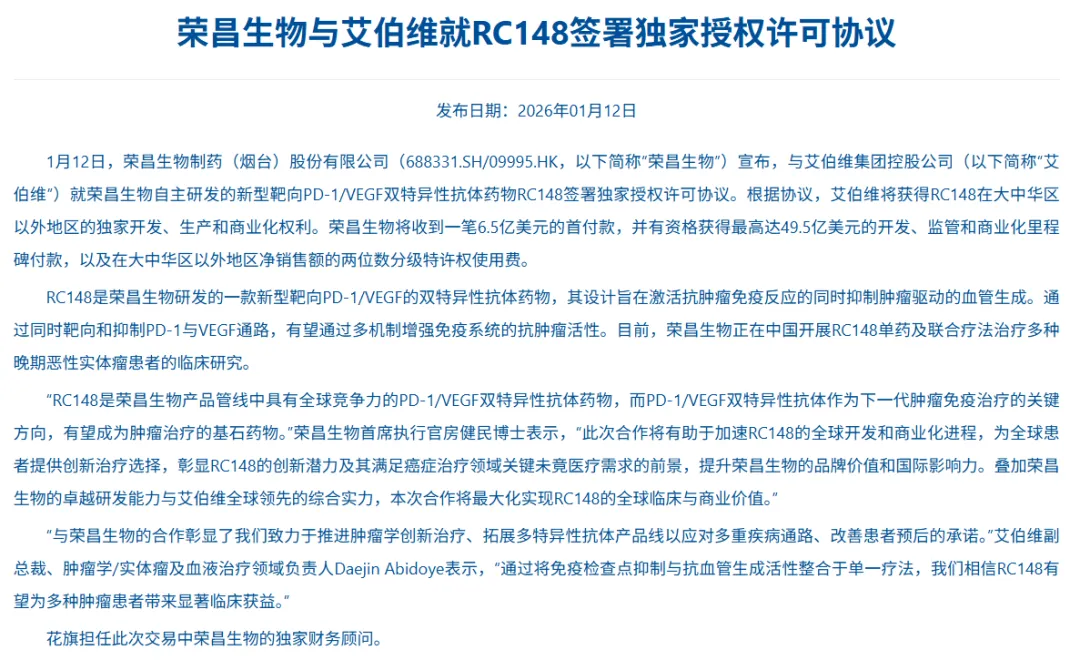

也正是基于扩充实体瘤领域管线的目的,荣昌生物的PD-1/VEGF的最终买家也是艾伯维。即为荣昌证明了研发创新能力也让艾伯维搭上了下一代肿瘤免疫疗法的最后一班车。

最后,IL23p19在自免领域强大的吸金能力会不会犹如GLP-1市场,由注射剂型开始向口服或长效剂型拓展?比如口服多肽或siRNA等新品种?

For future

欢迎添加Murphy微信,备注公司/姓名。Base上海,欢迎线下交流。