化B2B电商

2025年国内PVC糊树脂行业扩产推进,总产能达163.5万吨,较2021年增加10万吨。受电石价格同比下降9%的成本利好带动,行业产能利用率提升2%,全年产量127万吨,同比增长4万吨。需求端受益于政策稳定、下游回暖,三季度手套订单回升,叠加外盘价格优势,全年出口12万吨,同比增长10%,对俄出口小幅提升。

一、春节前PVC糊树脂市场回顾

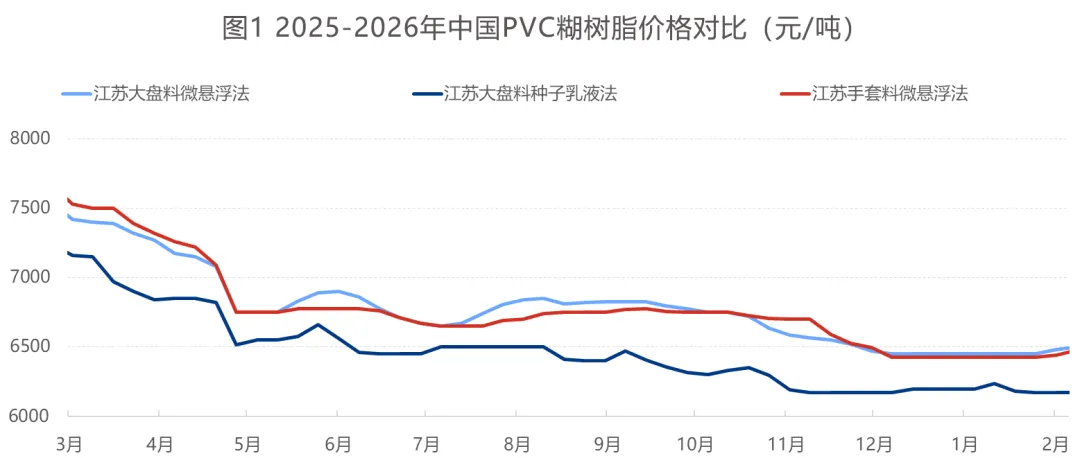

1月国内PVC糊树脂市场运行平稳,涨价意愿增强。供应端产能利用率维持80%以上,产量稳步提升;需求端处于传统淡季,1月底至2月初中小下游及手套厂陆续春节放假,市场成交转淡,下游仅高价刚需少量补库,原料库存可覆盖至节后。

价格仍有支撑:2月进口PVC手套料预期上调,带动国内低端报价;成本端电石震荡偏强,氯乙烯月内上涨250元/吨;叠加前期备货周期拉长,厂家以积极发货为主。

二、春节前PVC糊树脂月度供需平衡

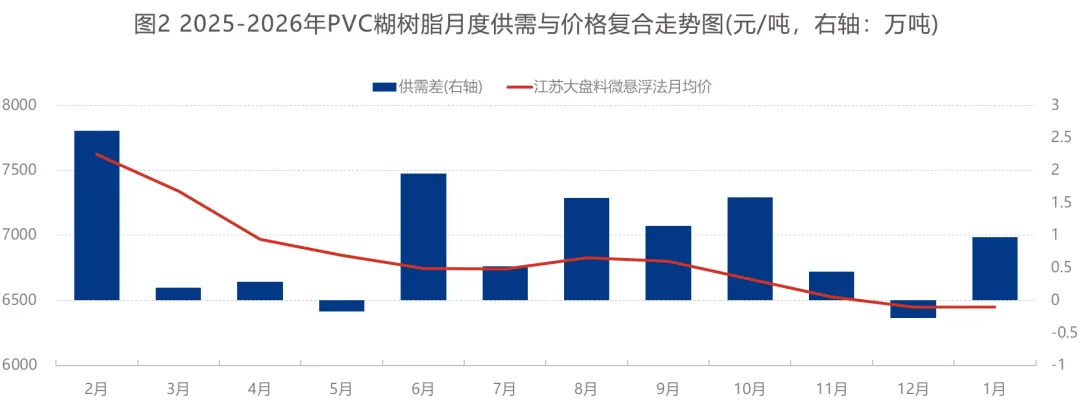

1月国内PVC糊树脂供应小幅增长,新增产能落地叠加天津渤化复工,行业产能利用率达82.43%,环比上涨1.46个百分点。虽3家企业共24万吨产能检修,但库存下降有效收窄供需差。

未来一月无新增检修装置,仅涉及24万吨长期停车产能;行业检修多集中在二、三季度,四季度检修规模收缩。预计后续市场供应量逐步提升,供应增加将对价格形成一定利空。

三、春节前PVC糊树脂利润分析

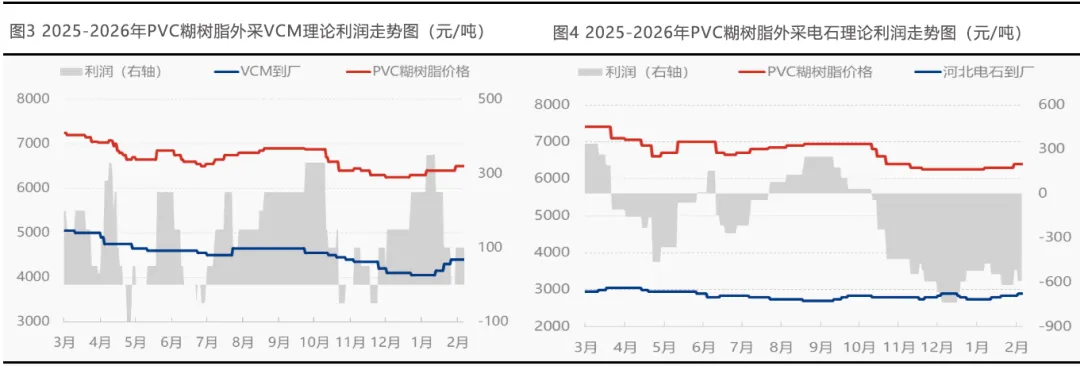

1月PVC糊树脂装置利润好转,市场价格稳中小涨50-100元/吨,成本端支撑减弱推动利润修复。原料端电石、乙烯价格下调,电石均价2421元/吨,环比下降1.90%,PVC涨价对冲部分成本压力。

盈利层面,外采电石法利润-558元/吨,环比增加91元/吨,涨幅14.02%;外采乙烯法盈利198元/吨,环比增加21元/吨,涨幅11.86%。样本企业亏损大幅收窄:电石法毛利-760元/吨,环比增163元/吨;乙烯法毛利-150元/吨,环比大增271元/吨。原料回落叠加产品价稳,两类工艺企业亏损均显著改善。

春节后市场价格或小幅上调。未来两月行业无新增检修,金祥装置下月复产,预计月产量12万吨,环比增长3.99%,产能利用率升至80%。年底预售良好,2月上半月库存正常,春节期间或小幅累积;进口价受国际波动影响有望小涨,带动国内报价。

需求端2月下游放假企业居多,大型企业维持开工,整体需求降至年内低点;外需回暖但天津渤化复产带来国内供应压力,下游仍以逢低按需采购、刚需成交为主。