以下内容根据电话会议录音转换而来,错别字难免,有时录音不清晰,有时软件转换错误,请见谅。

西门子能源发布26Q1财报:燃机订单大超预期,交付持续承压,供需缺口拉大

今天西门子发布的一季报,和上周三菱的三季报,以及上上周GEV的年报,都有一个共同点:燃机订单高增,但交付却比较稳定,甚至是下滑,导致在手订单持续创新高。

我们认为这主要系燃机核心零部件涡轮叶片产能紧缺,叶片的交付决定了主机厂的整机交付能力! 26Q1燃机订单大超预期, 订单可见度提升至4.8年, 产能严重不足。

26Q1西门子能源Gas Services业务新签订单88亿欧元,同比+81%,环比+83%,订单加速提升。但是过去4个季度25Q2-26Q1交付分别为32/31/31/31亿欧元,持续承压。导致Gas Services业务在手订单26Q1攀升至600亿欧元,除以过去4个季度收入之和,在手订单覆盖年限从25Q4的4.4年加速提升至4.8年,表明行业产能紧缺程度加剧。

西门子燃机利润率持续提升,行业景气度持续上行。25Q1西门子能源的Gas Services业务Profit margin为14.5%,26Q1提升到18.3%。26Q1西门子Profit margin before SI为16.6%,西门子预计28年提升到18%-20%,利润率持续上行反映了行业景气度持续超预期,国内产业链龙头业绩有望同步高增。

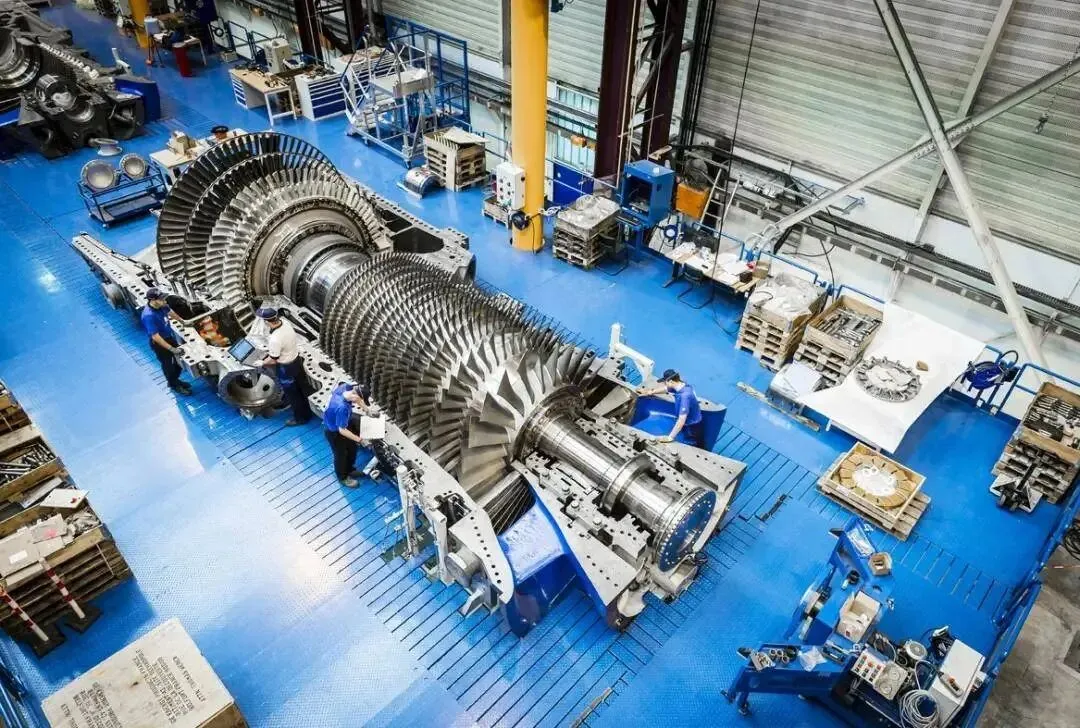

涡轮叶片是燃机核心零部件,首推应流股份,建议关注万泽股份。

涡轮叶片是燃机核心零部件,价值量占比高,技术壁垒高,海外产能严重紧缺。

应流股份是国内叶片龙头,25年初和西门子签署叶片长协,长协期到2032年,目前供应西门子重燃4000F的4-5款叶片,以及9000HL的3动叶片,同时正在接触西门子SGT700、SGT800以及2000E燃机,未来对西门子的份额有望提升到20%以上。同时叠加对贝克休斯、安萨尔多、GE航改燃等订单的持续提升,应流全球份额有望实现从1%到10%的跨越。

此外,万泽股份26年1月拿到了西门子航改燃叶片2000万研发订单,有望在1-2年内研发成功实现批产放量,未来燃机叶片订单也有望持续高增。

==更多公司请参考往期文章==

END