城市测量师行定期监测上海办公租赁市场,并发布《上海办公租赁市场季度报告》。该报告旨在帮助大家了解上海办公租赁交易市场行情,欢迎持续关注!

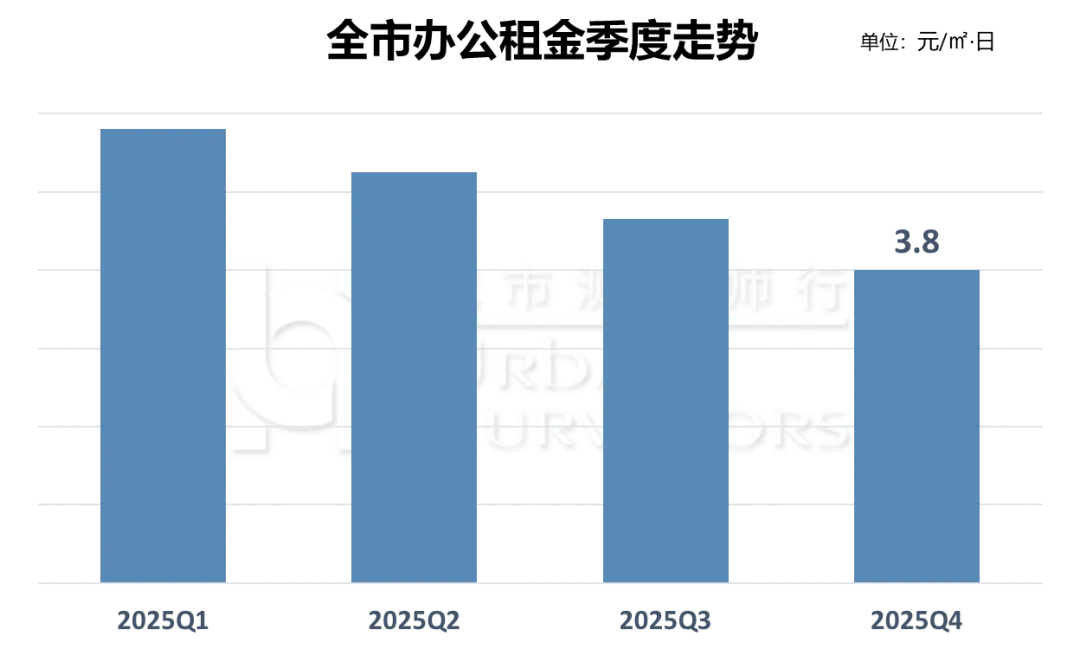

2025年第四季度,上海办公租赁市场延续了全年“供需再平衡”的调整态势,租金水平继续承压,全市平均租金环比下降2.8%,降至3.8元/㎡·日。四季度市场问询度有所提升,需求呈现回暖迹象,但短期复苏难以改变长期供过于求的基本格局,全年供应压力依然高企。在当前租户主导的市场环境下,租方议价能力显著增强,进一步加大了租金下行压力。

01

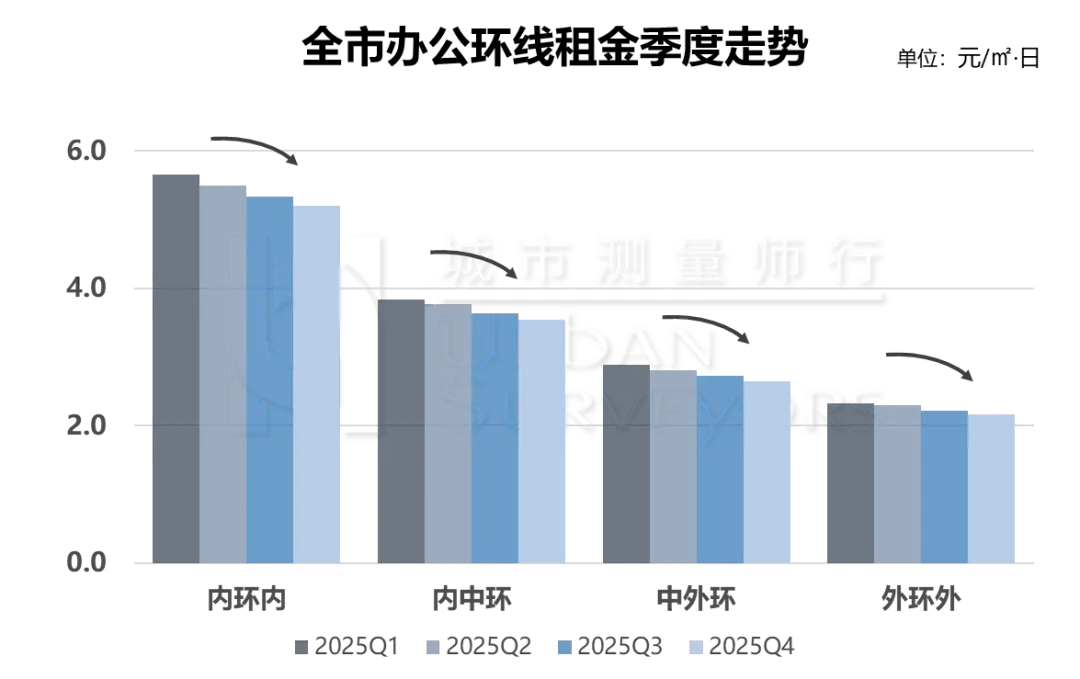

上海办公租赁市场本季度各环线租金延续下行趋势,但环比跌幅均有所收窄。内环内区域平均租金下跌2.7个百分点,下降至5.2元/㎡·日。内中环平均租金下跌2.5个百分点,平均租金降至3.5元/㎡·日,中外环与外郊环区域平均租金分别为2.6元/㎡·日与2.2元/㎡·日,环比下跌2.8个百分点与2.7个百分点。

上海内环内办公租赁市场下行压力显著,其中北外滩、黄浦滨江及四川路武进路等区域表现尤为突出,租金环比跌幅均超过4%。从需求结构分析,品质升级型需求已成为当前市场的主流趋势之一。金融、科技与高端服务业企业正借助租金调整窗口期,推动办公环境升级。部分高端写字楼推出的特价房源,对该类企业具备较强吸引力。例如,竹园区域的长泰国际金融大厦近期推出200-300平方米的小户型办公空间,标准交付房源净租金为3-3.5元/㎡·日,简单装修房源净租金为3.5-4.5元/㎡·日,较此前6元/㎡·日的水平折价约20%-40%。

四季度,上海各区域办公租金普遍呈现下行趋势。其中,次中心城区的普陀、虹口与外围区域的奉贤、青浦跌幅较为显著,环比降幅均超过3%。

普陀区存量办公楼总建筑面积约800万平方米。受土地开发强度整体饱和的制约,区域办公物业增量拓展空间有限,存量更新已成为市场发展的核心方向。目前,普陀区约35%的楼宇楼龄超过15年,这类老旧楼宇普遍面临产权分散、品质老化等问题,租金水平持续承压。同时,商务楼宇同质化竞争加剧,招商去化压力较大。当前,普陀区整体办公空置率维持在25%左右,平均租金约为3元/㎡·日。

数据来源:城市资管服务云平台

03

各细分市场租金继续下行

中高端及以下市场领跌

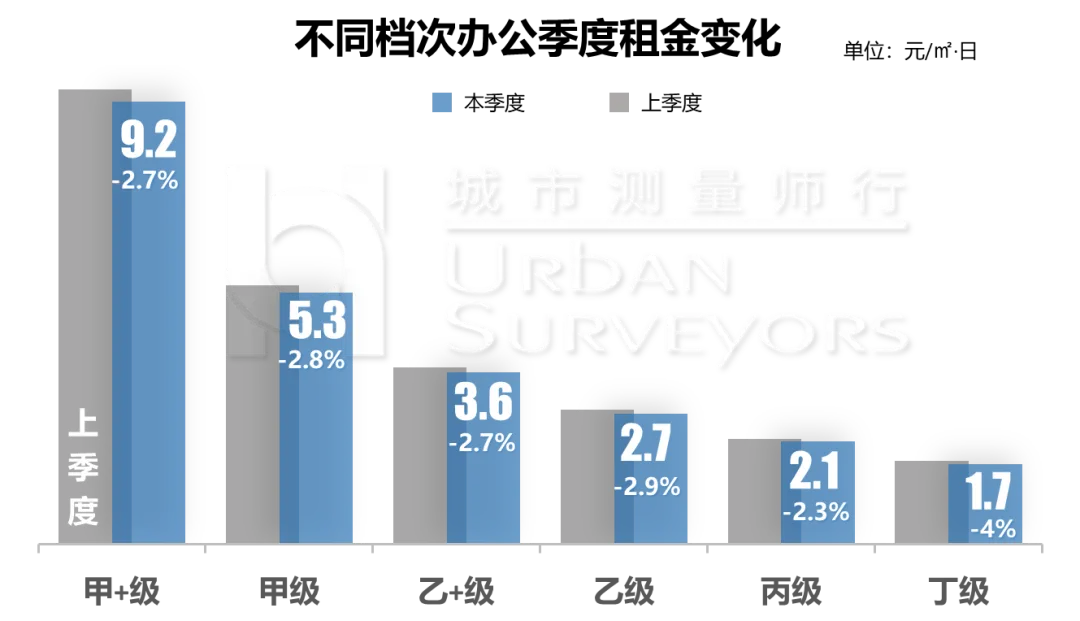

甲+级与甲级办公租金本季度环比分别下跌2.7个百分点与2.8个百分点,市场整体承压。具体来看,八佰伴、陆家嘴、后滩、打浦桥等区块的办公租金跌幅相对较大,均在3%以上。

临近年末,由于大量租约到期,业主为维持出租率、留住现有租户,普遍加大对续租租户的优惠力度。同时,部分业主主动拓展周边楼宇即将到期的租户资源,加剧了区域内的竞争,进一步推动租金下行。在陆家嘴等核心商务区,大面积优质租户成为市场争夺焦点。区域内业主在四季度集中释放降租信号,以争取此类客户。例如,金茂大厦部分房源当前报价已低于10元/㎡·日,较年初约12元/㎡·日的报价降幅超过15%。

乙+级及以下办公租金平均环比下跌3个百分点,其中徐汇滨江、江湾五角场、延安路江苏路、龙柏等区块环比跌幅均超过3.5个百分点。

当前上海商办市场供给过剩,大量新建及存量商办楼宇处于闲置或低利用率状态,空置率维持在较高水平。在此背景下,许多楼宇正积极探索业态转型。鉴于居住需求的相对稳定性以及政策对租赁住房市场的支持,向居住功能改造成为众多商办楼宇转型的优先选择。而对于地处市中心、区位优势突出、交通与配套设施完善的中端商办项目而言,转向文化创意产业亦是一条可行路径。这类区域通常人流量密集,消费活力高、文化氛围浓厚,且已形成一定规模的文化消费客群基础。文化创意产业具有附加值高、资源消耗低、环境污染小等特点,与城市中心区域的发展定位相契合,能够有效提升项目的吸引力和竞争力。例如黄浦区亚洲大厦,已成功实现从传统办公向演艺空间的转型。2020年8月,亚华湖剧院在亚洲大厦打造了首个“星空间”小剧场,开启了其向演艺空间转型的序幕。此后,亚洲大厦逐步加大在演艺领域的投入,逐渐成为小型剧场的集聚地。

04

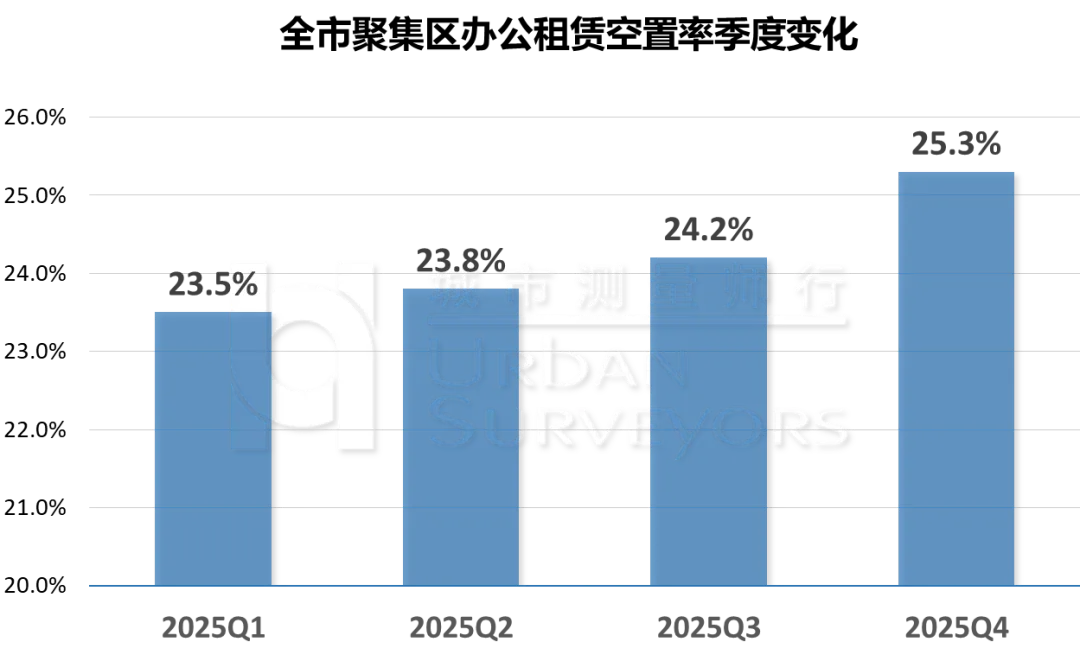

2025年第四季度上海全市聚集区平均空置率为25.3%,已连续十一个月上升。

数据来源:城市资管服务云平台

上海办公租赁市场供需失衡格局持续深化。2025年,需求端表现依旧疲软,尽管租金水平已连续多个季度下行,但降租对需求的刺激作用有限,市场整体活跃度仍处于低位,需求仍有待进一步复苏。从供应端来看,未来三年上海商办市场新增供应量仍将维持较高水平,市场普遍预期供过于求的局面短期内难以扭转,办公租赁市场仍将面临下行压力。在此背景下,企业对签署长期租约持审慎态度,当前主流租期已缩短至2-3年,较以往5年以上的长租期更为灵活,企业入驻率灵活性明显增加。05

在当前市场调整的关键阶段,面对租户需求日益多样化、动态化的趋势,业主方可通过提升项目的软硬件附加值及空间使用灵活性,有效适配需求变化,从而在调整周期中构筑长期竞争力。

END

集团简介:城市测量师行是由上海城市房地产估价有限公司、上海城策行建筑规划设计咨询有限公司、上海城科信息技术有限公司、上海城银资产评估有限公司、上海城测工程造价咨询有限公司等专业公司组成的不动产综合一体化咨询专业服务机构。

审核:张永珍编辑:任晨莹