攒了很多书没有时间读,一一地读起来,每天读点,开始很慢,但发现却能很快地读完一本书。

目前在读的是《How to read a financial report》,中文翻译的名字是《玩转财报,作者约翰•特雷西》,翻译池国华。

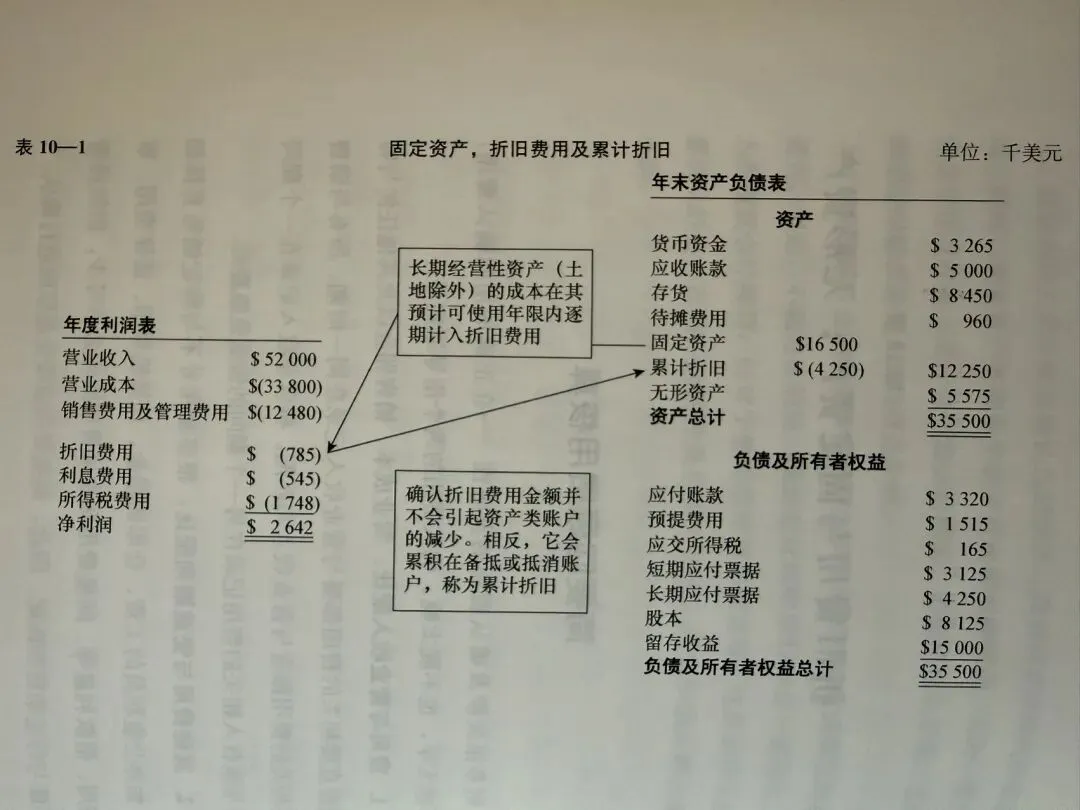

今天读到第10章 折旧费用与固定资产;无形资产。做个读书笔记:

这张表展示了资产负债表中固定资产与利润表中折旧费用之间,以及折旧费用与资产负债表中累计折旧之间的联系。简单的说,企业长期经营性资产的成本在其预计可使用寿命内进行分摊,每期的折旧费用累计记入在一个单独的备抵账户中,作为资产成本的抵减项。

是不是想死了能量守恒定律?

固定资产每年计提折旧,折旧费用在利润表中作为减少当年利润项目(费用确认的及时性,在正确的期间确认费用),每年折旧费用在资产负债表中体现在累计折旧中,这使得固定资产与累计折旧的总额不变,不影响资产总额。

那么,当资产有一天从资产负债表中消失,也就是资产处置、报废后,资产累计折旧怎么处理呢?

简单说,资产负债表上的“累计折旧”不会单独被“处理掉”,它是固定资产的备抵科目,随着资产处置、报废或减值,跟着一起从账上冲掉,余额归零。

1. 正常情况:资产还在用

资产:固定资产原值一直在账上。

累计折旧:一直作为抵减项挂在那儿,表示已提了多少折旧。

- 资产负债表上体现的是:

只要资产不卖、不报废,这两个科目就长期存在,不会消失。固定资产净值 = 原值 − 累计折旧,

2. 资产被卖掉 / 处置时

以卖一台设备为例:

- 借:累计折旧(把之前计提的全部冲掉)

借/贷:固定资产清理等科目(看是赚还是赔)

贷:固定资产(原值)

结果:

- 原值和对应的累计折旧都从账上消除,余额变成 0。卖设备产生的利得或损失,进当期损益。

3. 资产报废、损毁时

把“原值”和“累计折旧”都转到“固定资产清理/待处理财产损益”等科目。

处理完之后,两个科目余额都归零,不再出现在报表中。

有保险赔偿的,算作其他应收款或收入;净损失进损益。

4. 资产发生减值时

先按准则测试是否减值,若减值:

借:资产减值损失

贷:固定资产减值准备

减值和累计折旧是两条线:

累计折旧:反映使用过程中的价值消耗;

减值准备:反映因技术落后、损坏等导致价值进一步下降。

减值后,账面价值 = 原值 − 累计折旧 − 减值准备。

若之后资产被处置,原值、累计折旧、减值准备会一并转销。

5. 折旧提满、资产仍在使用

有的企业会规定一个预计使用年限/总工作量,到了就不再提折旧。

此时累计折旧金额固定下来,不再变化;资产继续在表上以“原值 − 累计折旧 = 残值”列示,直到被处置或报废。

小结一下:

累计折旧不是要“清掉”的负债,而是固定资产的减项。

只有在资产被处置/报废/减值到可忽略时,它才会跟着原值一起从账上转销,余额归零。