在监测的重要化工产品中,上涨的产品共32个,占51.6%,涨幅前列的产品分别为醋酸(19.1%)、顺酐(6.1%)和液氨(4.9%);下跌的产品共21个,占33.9%,跌幅前列的产品分别为对二甲苯(PX 4.2%)、己内酰胺(2.3%)和苯酐(1.8%)。

上周醋酸市场持续上涨。周内行业整体开工波动不大,企业库存不高,接连上调报价;中间商持惜售心态,接货意向尚可,各地市场商谈重心出现不同程度的上移;下游维持刚需采购,存在一定备货积极性。预计后市整理为主,不排除仍有上行可能。

顺酐市场偏强运行。周内上游正丁烷大幅上涨,成本支撑强劲;供应端阶段性收紧支撑厂家挺价情绪;在价格涨至高位后,下游追涨积极性出现明显下降,市场成交转淡。预计后市顺酐或稳中偏弱运行。

液氨市场震荡上扬。周内区域供应偏紧现象并未缓解,价格延续高位盘整;下游市场抵触情绪渐增,整体刚需跟进为主。秋季肥需求陆续跟进,磷复肥企业开工负荷提升明显,对区域市场形成较强提振。预计后市液氨或进入震荡下滑通道,但回落空间有限。

上周PX市场小幅下挫。国际原油高位回跌,成本端支撑变弱,下游PTA期现价因现货供应充足而弱势运行,PX商谈小幅下挫。预计后市PX在成本及供需的作用下小幅下跌。

己内酰胺市场弱势下行。上游纯苯小幅回落,成本支撑减弱;北方现货供应基本恢复且下游PA6价格下跌,市场信心趋弱,下游工厂采购放缓,商谈重心逐步趋低。预计后市己内酰胺弱稳为主。

苯酐市场偏弱下行。周内邻法苯酐成本端支撑尚可,但下游对高位抵触情绪仍存,成交受阻;萘法苯酐成本端支撑减弱,市场偏弱下行,随着价格跌至相对低位,部分下游补货动作伴随,市场止跌。预计后市苯酐市场或震荡整理。

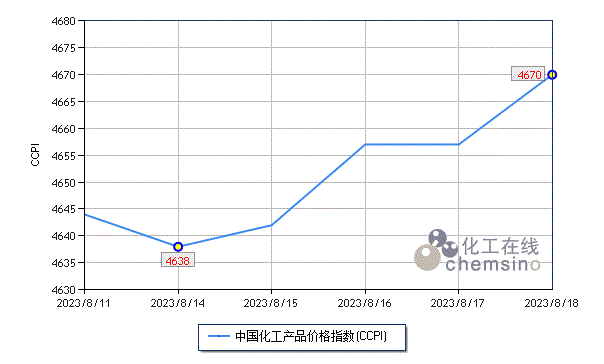

综合来看,近期化工市场的上涨基本受成本带动,需求面并无明显改善,随着原油开始高位回落,预计化工市场会出现同步回调。