关注我们,关注南湖基金小镇投融圈

南湖基金小镇打造“基金小镇-投融圈”,致力于搭建“线上+线下”双重对接的投融资对接平台,为投融资双方提供高效、精准的服务。近期,“基金小镇-投融圈”推出【行业投融资月报】,针对上月的投融资情况进行整理分析。本文为简要月报,详细报告请联系“投融圈信使”(微信号:nanhutown)或扫描文末二维码。

Monthly report

﹀

﹀

﹀

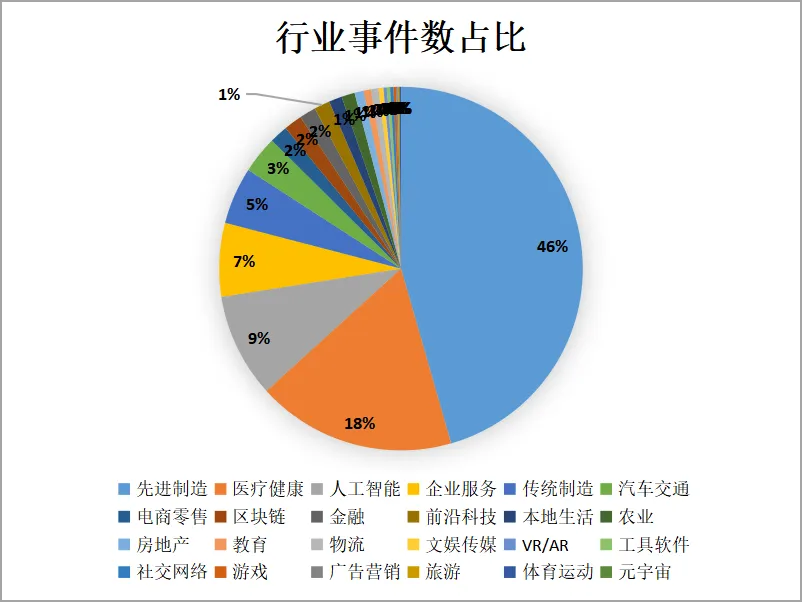

据公开信息统计,2025年12月1日至12月31日,国内共完成融资1362笔。其中,先进制造完成融资620笔,占据行业热门位置,占总投资的45.5%;医疗健康行业排名第二,完成融资241笔,占总投资的17.6%。排名第三的是人工智能行业,完成融资126笔,占总投资的9.2%;

图表1-1 12月份投资行业分布图

Monthly report

﹀

﹀

﹀

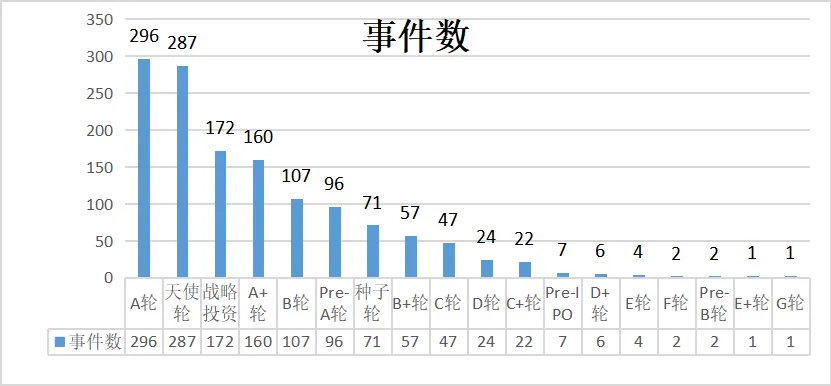

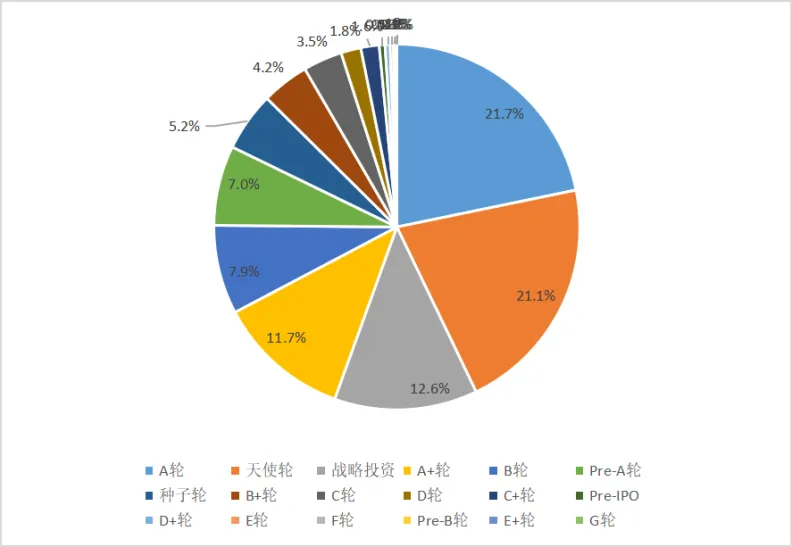

2025年12月1日至12月31日,共完成融资1362笔。其中A轮296笔,占总投资的21.7%;其次是天使轮和战略投资,分别完成融资287笔和172笔,各占总投资的21%、12.6%。

图表1-2 12月份投资轮次分布表

图表1-3 12月份投资轮次分布图

Monthly report

﹀

﹀

﹀

综上所述,2025年12月1日至12月31日,从行业投资事件分布来看,先进制造为本月投资事件数榜首,医疗健康位居第二,人工智能本月位列第三;从投资行业轮次分布来看,A轮位居首位,天使轮和战略投资位列第二、第三。

Monthly report

﹀

﹀

﹀

(一)先进制造(机器人)行业热度分析

2025年12月,先进制造行业合计国内发生620起投融资事件,其中机器人109起。

(二)机器人

1、市场规模

1)人形机器人

2025年全球人形机器人市场规模达170亿元,中国市场规模突破85亿元,占全球比重超50%,全年出货量1.2万台,同比增长420%,中国已成为全球人形机器人市场的核心增长极。集邦咨询预计,2026年全球人形机器人出货量将突破5万台,同比增幅超过700%。IDC预测,到2026年,中国人形机器人应用场景将提升至当前的3倍以上。

2)AI驱动工业机器人

全球AI驱动工业机器人市场在2025年估计为168亿美元,预计将从2026年的179亿美元增长至2035年的333亿美元,复合年增长率为7.1%。2024年全球工业机器人市场规模达1016亿元,较上年增长3.5%。中商产业研究院分析师预测,2025年全球工业机器人市场规模将达到1129亿元,2026年市场规模将达到1263亿元。

3)中国工业机器人

2024年中国工业机器人市场规模达467亿元,较上年增长4.0%。中商产业研究院分析师预测,2025年中国工业机器人市场规模将达到527亿元,2026年市场规模将达到600亿元。2024年中国工业机器人产量55.64万套,较上年增长29.53%。2025年1 - 11月,中国工业机器人产量已达到67.38万套。2024年中国工业机器人销量为30.2万台,同比下降4.50%。中商产业研究院分析师预测,2025年中国工业机器人销量将达到33.20万台,2026年销量将达到36.19万台。

2、市场驱动力

1)政策支持

国家战略与产业规划:中国将人形机器人列为国家战略优先级,政策支持路径与电动汽车、动力电池、光伏等产业相似。例如,2025年8月北京连续举办世界机器人大会与首届世界人形机器人运动会,展示了中国企业在人形机器人领域的快速进展。地方政府扶持:多地发布机器人产业培育政策,通过上下游联动攻关、资金支持等方式助力产业成长。例如,北京2023年成立了规模100亿元的机器人产业发展基金,深圳也将设立100亿元人工智能和机器人产业基金。政策文件与行动方案:工信部等部门先后出台了与人形机器人发展相关的多项政策文件,顶层设计逐步完善。

2)技术突破

核心零部件与关键技术:中国在协作机器人、小负载六轴多关节机器人等细分领域已达到国际先进水平,头部企业开始拥抱AI技术,向工业具身智能领域突围。多学科融合:核心硬件性能及成本效率的提升,以及感知算法、机器视觉、运动控制算法及其他AI算法的快速进步,显著增强了机器人在环境感知、运动能力及信息处理方面的能力。工程化落地:具身智能与人形机器人领域取得关键进展,特别是手部系统、高密度电机等技术难点的突破,为工程化落地提供支撑。

3)市场需求

制造业升级:制造业的转型升级,尤其是向高端智能制造的迈进,极大地拉动了对自动化设备的需求,工业机器人作为这一进程中的核心力量,其市场需求自然持续攀升。劳动力结构变化:全球制造业面临劳动力供应结构性变化的挑战,劳动年龄人口增长放缓,劳动力成本持续上升。在此背景下,工业机器人在可预测的运营成本、一致的产出质量及连续运行方面提供优势。行业特定需求:汽车行业,尤其是随著向电动汽车的转型,需要这些机器人进行电池组装、电力电子製造及精密组件放置。此外,半导体、新能源等行业对高精度、高可靠性、智能化程度更高的机器人有着迫切需求。

4)产业生态完善

产业链整合:中国已构建起涵盖工业机器人研发、生产以及销售等环节的完整产业链体系。例如,北京经开区集聚了各类机器人相关领军企业140余家,产值规模超百亿元,基本形成了覆盖核心零部件、整机到应用场景的产业链体系。企业战略布局:多家上市公司加速布局机器人赛道,通过投资、并购等方式拓展业务领域。例如,某制造业企业通过增资机器人子公司布局智能制造生态。应用场景拓展:工业机器人应用的扩展呈现出横向拓宽及纵向深化的双重特徵。横向方面,採用范围正从食品及日化等传统行业延伸至包括半导体及新能源在内的新兴行业;纵向方面,应用正从单一重複性任务向更複杂的工艺迈进。

5)市场潜力与投资机会

市场规模增长:2025年中国市场在具身智能和人形机器人领域规模显著增长,技术迭代与产业链整合加速。据行业研究显示,2025年中国具身智能市场规模预计达52.95亿元,占全球市场份额约27%;人形机器人市场规模预计达82.39亿元,占全球约50%。投资机会:人形机器人100指数自2025年2月推出以来涨幅达25%,核心驱动力来自中国相关成分股及稀土板块。中国成分股近3个月平均涨幅40%,远超美国成分股的18%。

综上所述,中国机器人市场的发展得益于政策支持、技术突破、市场需求、产业生态完善以及市场潜力与投资机会等多方面的共同推动。这些因素相互作用,形成了中国机器人产业快速发展的强大动力。

3、机器人产业发展趋势

1、市场发展趋势

1)人形机器人

出货量爆发:2025年全球人形机器人出货量1.2万台,同比增长420%;2026年预计突破5万台,同比增幅超700%。技术突破:核心零部件国产化率提升至75%,本体结构、执行系统、小脑运动控制及大脑决策与认知能力持续进步。商业化落地:从实验室走向产业一线,可靠性要求提升,需适应振动、电磁干扰、长时间作业等真实工厂环境。应用场景拓展:从导览、文娱、教育延伸至工业制造、物流仓储、零售服务等生产服务型场景。多形态协同:加速采用“人形+轮式+多足+机械臂”等多形态机器人协同作业体系,明确任务分工。

2)AI驱动工业机器人

市场规模增长:2025年全球AI驱动工业机器人市场规模168亿美元,预计2026年达179亿美元,2035年达333亿美元,复合年增长率7.1%。

技术融合:多模态传感器融合、基于AI的运动规划建模应用广受欢迎,人机交互的安全性和便利性将通过触觉感知和减震材料的发展进一步改善。行业应用拓展:从传统制造业向新能源、半导体等新兴行业延伸,应用从单一重复性任务向更复杂的工艺迈进。生态系统竞争:领先的机器人制造商沿技术栈向上游延伸,同时注重与下游企业共建开放协作的产业生态。区域市场增长:北美是最大市场,亚太地区增长最快,中国、巴西、印度是新兴国家。

3)高速工业机器人

劳动力替代需求:全球制造业面临劳动力供应结构性变化,劳动年龄人口增长放缓,劳动力成本持续上升,工业机器人在可预测的运营成本、一致的产出质量及连续运行方面提供优势。生产效率提升:下游行业对响应速度与效率驱动型产线的需求增加,高速工业机器人可实现快速重构及快速换产,支持高频产品切换、多品种批量生产及复杂的高速工艺。技术演进:硬件开发向更高集成度、精度及载重/自重比效率推进,软件及算法层面实时感知、自主任务规划及工艺自适应优化等领域的进步,促进机器人在动态、非结构化环境中实现闭环作业。应用渗透:应用范围从食品及日化等传统行业延伸至半导体及新能源等新兴行业,应用从单一重复性任务向更复杂的工艺迈进。

2、其他趋势

国产替代与全球扩张:在中国制造业日益重视自力更生及供应链安全的背景下,下游行业对国产工业机器人的接受度不断提高,同时全球智能制造的加速持续催生了海外对高性价比、部署便捷的自动化解决方案的需求,为具备足够技术成熟度及成本控制能力的中国供应商创造了扩张机会。机器人即服务(RaaS)需求增加:订阅制模式使中小企业能够部署先进的AI机器人,无需承担巨额的前期资本支出。生成式AI与LLM整合:从“基于规则”的编程转向“基于意图”的编程,使非技术人员能够通过自然语言控制机器人,降低了准入门槛。可持续和循环自动化:可持续制造和循环经济模式已成为重要因素,制造商开始利用能量回收系统,将制动产生的能量回馈到电网,并开发可轻松回收的模块化材料。数字孪生和“模拟后采购”重点:工业性能的专业管理越来越主动,整个工作单元在物理部署前会在数字孪生环境中定期模拟。综上所述,2025-2035年是机器人产业的“黄金十年”,人形机器人和AI驱动工业机器人将迎来技术突破、市场增长和应用场景的大幅拓展。

Monthly report

﹀

﹀

﹀

蓝驰创投

项目名称 | 苏州深庭纪智能科技有限公司 |

细分行业 | 机器人 |

融资轮次 | 天使轮 |

融资金额 | 10000万元人民币 |

项目简介 | 苏州深庭纪智能科技有限公司成立于2024年4月15日,法定代表人为孙国勇,总部位于苏州市吴中区太湖街道友翔路99号2幢101室E座1501、1507、1508室。公司业务涉及具身智能机器人研发,主营业务包括户外陪伴机器人等物理AI产品的研发与销售,以及软件开发、人工智能算法开发与智能机器人销售,覆盖人工智能系统集成、技术进出口等领域 。2025年7月,公司获得黑芝麻智能、软通高科等机构的数千万元种子+轮融资 。2026年初,公司完成了由蓝驰创投领投,粒子未来基金跟投的亿元天使轮融资 。 |

投资逻辑 | 一、公司业务范围 1、核心业务:专注于具身智能机器人的研发,特别是户外陪伴机器人等物理AI产品的开发与销售。 2、产品特点:首款产品Rovar X3采用双轮足形态,具备户外陪伴、儿童陪护、移动拍摄支架等功能。 3、公司技术优势: ①端侧AI大模型、多模态交互技术。 ②纯视觉方案进行导航与主人识别。 ③多传感器融合与运动协调技术。 其他业务:软件开发、人工智能算法开发、智能机器人销售,覆盖人工智能系统集成、技术进出口等领域。 二、核心技术: 1、多模态人机交互技术。 2、端侧实时的情景和态势感知技术。 3、端到端社交导航技术。 4、专利:已构建覆盖多模态家庭人员关系自主学习、触觉感知定位、地形感知、路径规划与运动控制等核心领域的十五项技术专利矩阵。 三、团队背景 创始人:王弢,斯坦福大学人工智能专业毕业,师从吴恩达教授,曾联合创立Drive.ai并被苹果收购,后加入小鹏汽车担任视觉感知团队负责人。 联合创始人:孙国勇,拥有超过20年的消费电子和智能科技行业经验,曾主导开发全球首款智能手机操作系统Access Linux Platform。 团队成员:来自清华大学、复旦大学、帝国理工学院等名校,以及小鹏、联想、阿里等头部科技企业的资深工程师。 |

如有侵权或违规请及时联系我们,我们将立刻予以删除。本月报所载数据仅供参考,使用前请进行核实,风险自负。投资有风险,入市需谨慎。

【更多详细分析,欢迎查看完整版79期12月投资月报,扫描下方二维码,添加“投融圈信使”进行获取】