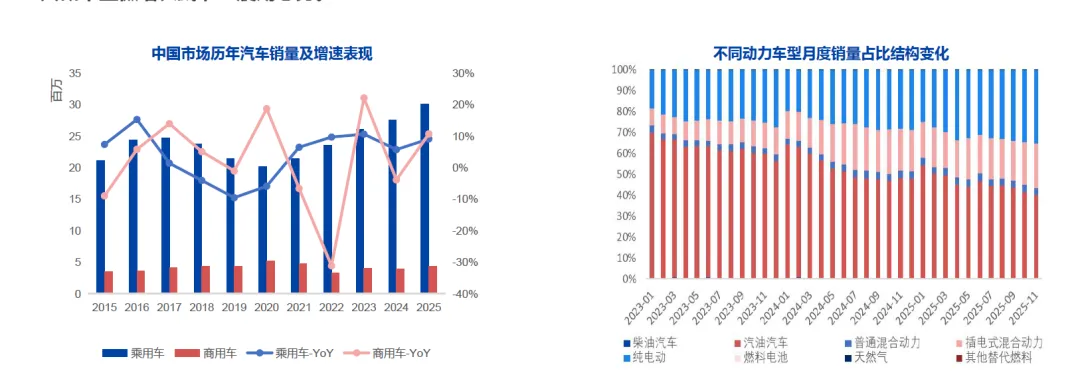

2026年汽车市场或将从“增量驱动”转向“存量博弈”,呈现微增长或窄幅震荡。2025年汽车累计销量3435万辆,同比+9.3%,乘用车销量3,006万辆(+9.1%)销量429万辆与商用车(+10.7%)均实现稳健增长。新能源乘用车1-11月销1,391万辆(+29.3%),累计渗透率达51.1%。其中纯电车型增速(+39.4%)高于插混(+15.1%),纯电渗透率达32.1%。2025年新能源渗透率突破50%临界点,新能源车替代进程天花板临近。考虑新能源购置税减免退坡、以旧换新补贴力度可能减弱,2026年汽车行业或将从“增量驱动”转向“存量博弈”,头部集中度或将进一步提升,全年总销量大概率呈微增长或窄幅震荡态势。

根据2025年1-11月累计数据,16家主流车企平均目标完成率约80%。其中,零跑、小米、小鹏提前达标,比亚迪、吉利等头部企业发挥规模优势,有望完成全年指标。同时,行业分化加剧,部分车企年度目标完成率明显不足。当前车企的主要增长贡献均来自新能源车,加速提升新能源渗透率,将是2026年稳固市场份额与激活产能效率的核心驱动力。

2025年汽车出口量价齐升、结构优化、前稳后高。全年国产车出口总量达710万辆,同比增长21%,较2024年增速持平,继续保持全球汽车出口第一大国地位。乘用车为出口增长的核心引擎,远超客车增速。头部集中度提升、民营车企崛起、外资车企份额收缩。行业向具备核心技术和全球化布局能力的头部企业集中。其中,自主车企表现突出,出口占比从2024年的22%提升至2025年的24%,为增长主力。合资车企出口走强,外资车企在华生产基地出口占比自2022年的38%降至2025年的27%,受全球产能调整及本土品牌竞争影响明显。区域结构重塑,墨西哥替代俄罗斯跃居第一大出口地。出口目的地以欧洲、东盟、南美为主,“一带一路”沿线国家出口占比保持较好。墨西哥(17%)、俄罗斯(15%)、阿联酋(14%)构成第一梯队,三者合计占比达46%。其中,墨西哥作为连接南北美的核心跳板,成为头部车企重要增量来源。

车企产能布局呈现新能源导向+海外本地化+燃油车结构性收缩特征。海外工厂由“点状试水”进入“区域制造中心”阶段,中国车企将从产品出海”向“产业出海”跨越,2026-2027年或为集中投产与爬坡期。新增产能主要投向东南亚、拉美、中东非及欧洲高壁垒市场,泰国、印尼、巴西、墨西哥、匈牙利、西班牙、摩洛哥、沙特等成为区域制造枢纽,兼顾本地需求与周边辐射。

受国内竞争加剧、海外本地化政策趋严、智能化升级窗口开启及中国供应链成本效率优势驱动,中国汽车零部件企业加快出海步伐。当前,汽零出海多采取CKD(全散件组装)与SKD(半散件组装)模式,深度绑定整车出口。伴随全球新能源车渗透率提升,动力电池、电控系统等核心零部件需求快速释放。2024年汽车零部件出口额已突破1000亿美元,预计2025年仍将维持千亿级规模,结构性增长动能强劲。

2026年新能源购置税从全额免征转为减半征收,上限1.5万元。以旧换新政策延续,但管理更加精细化。地方激励向“使用端”后移,政策导向从单纯的“买车便宜”向“用车便宜”(如充电优惠、路权倾斜)转移。随着新能源保有量快速提升,补能便利性与路权优势将接棒购车补贴,成为消费者决策的关键因子。我们认为政策端对汽车产业的扶持基调在2026年得到延续,中高端智能汽车或相对更加受益。

考虑2025年政策刺激带来的高基数,预计2026年汽车总销量增速将趋缓。而因2026年政策助力的延续,总量层面景气度或能维持,但行业竞争将加剧。根据中汽协数据,预计2026年新能源车销量预计达1900万辆,同比+15.2%,渗透率达54.4%。其中,包含增程在内的插电混动的增速或将显著跑赢纯电,凭借"油电平价”与无续航焦虑优势,成为替代燃油车的主力军。此外,商用车板块在“国四”置换红利带动下表现出更强韧性,预计实现4.7%的稳健增长。根据中汽协数据,出口或从爆发式增长进入稳健式增长,预计2026年出口增速约为+4.3%。头部车企的海外本土化产能释放将开始替代部分整车直接出口,构建起更具韧性的全球化供应链体系。

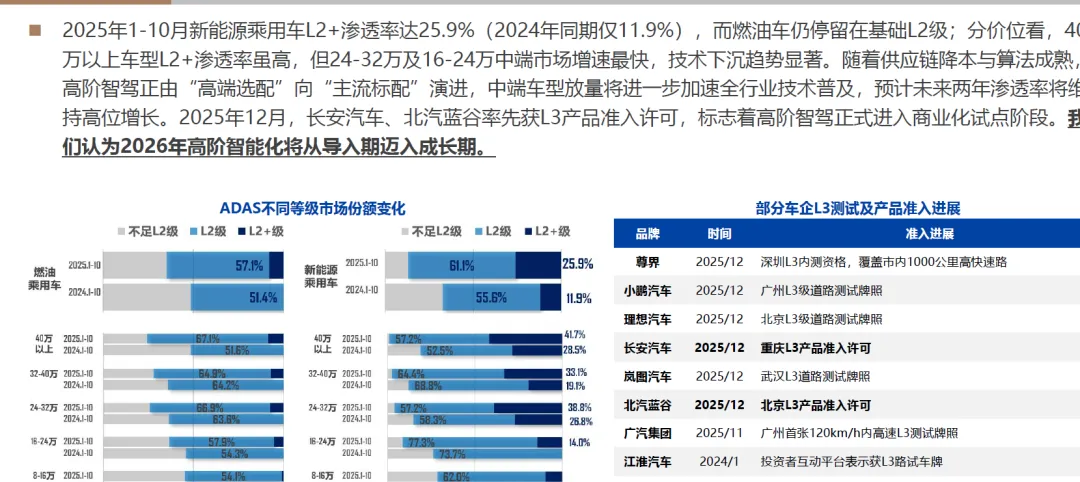

智能化:L3产品准入,高阶智能化从导入期迈入成长期

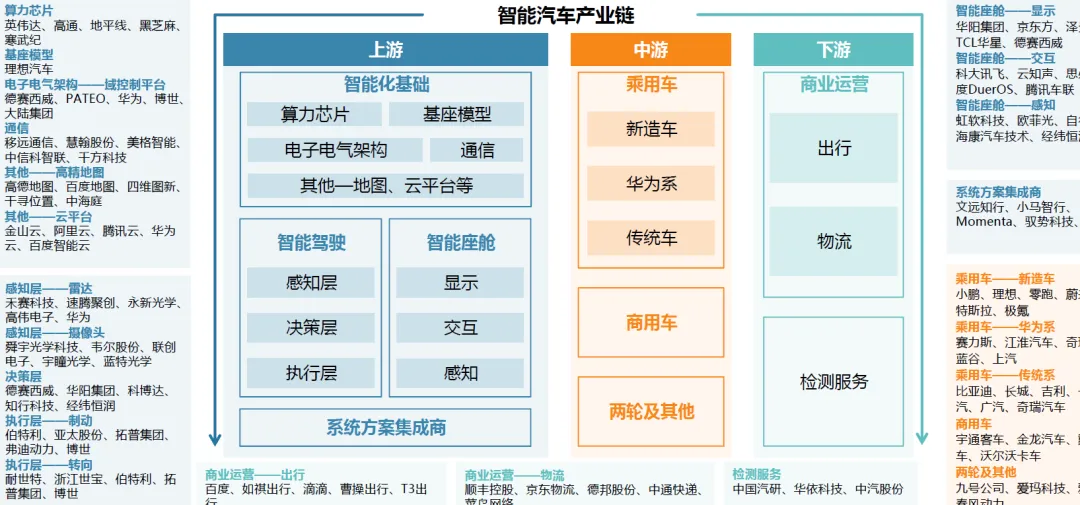

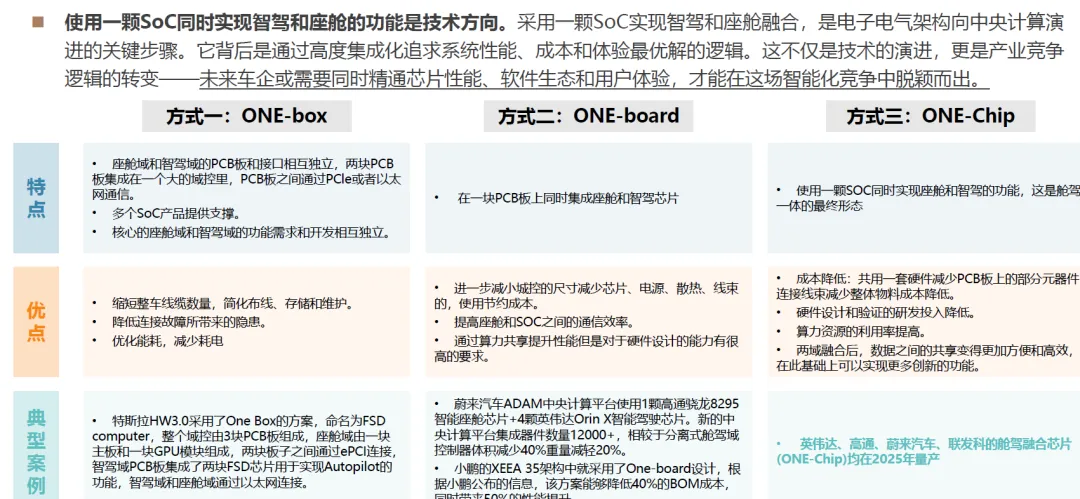

算力芯片:高阶智能化趋势下智驾及座舱对算力需求加大

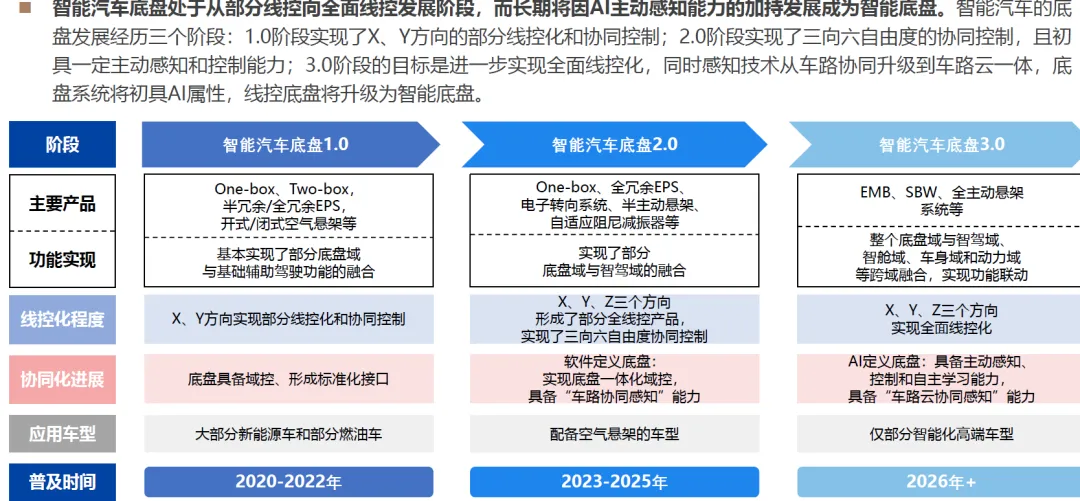

智能底盘:从单一功能部件到系统集成商的供应链成长机会

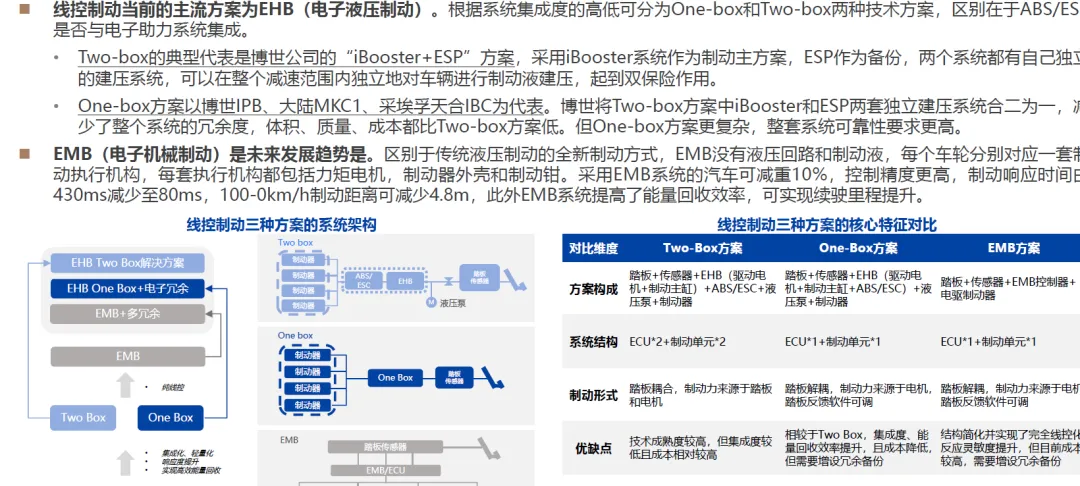

线控制动:从EHB电子液压制动向EMB电子机械制动过渡

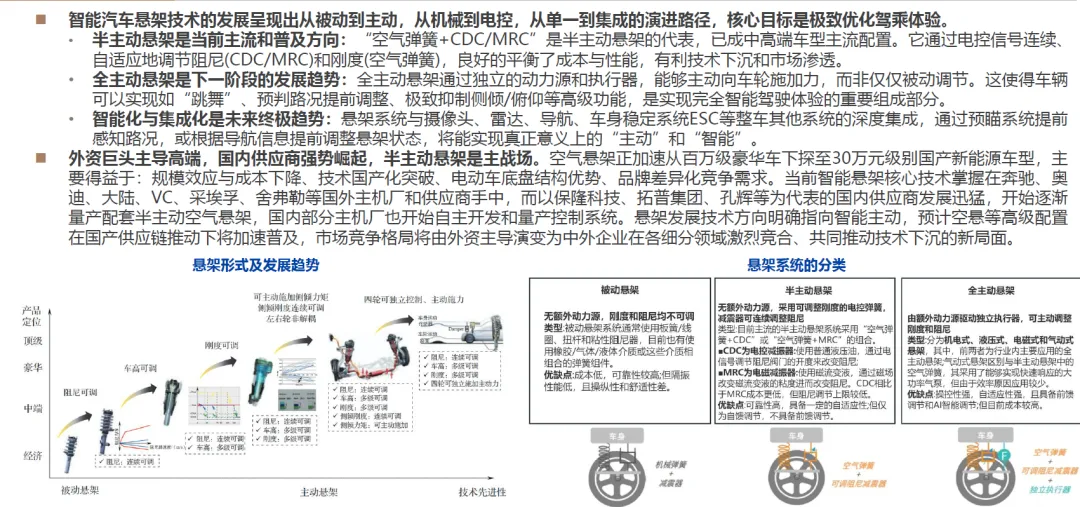

空气悬架:从高端选装到中高端标配,配置率加速提升

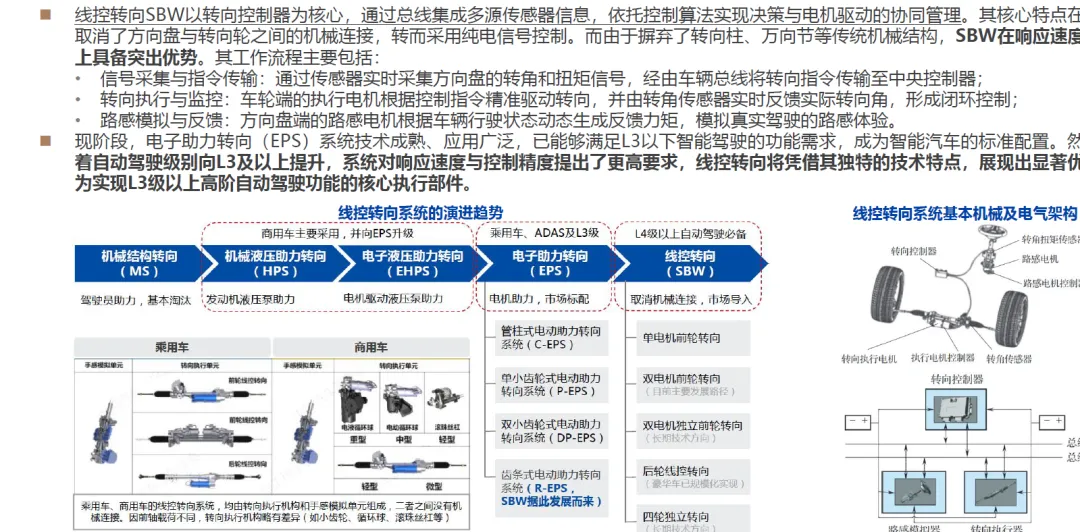

线控转向:满足高阶智驾需求,国产布局导入正逢其时

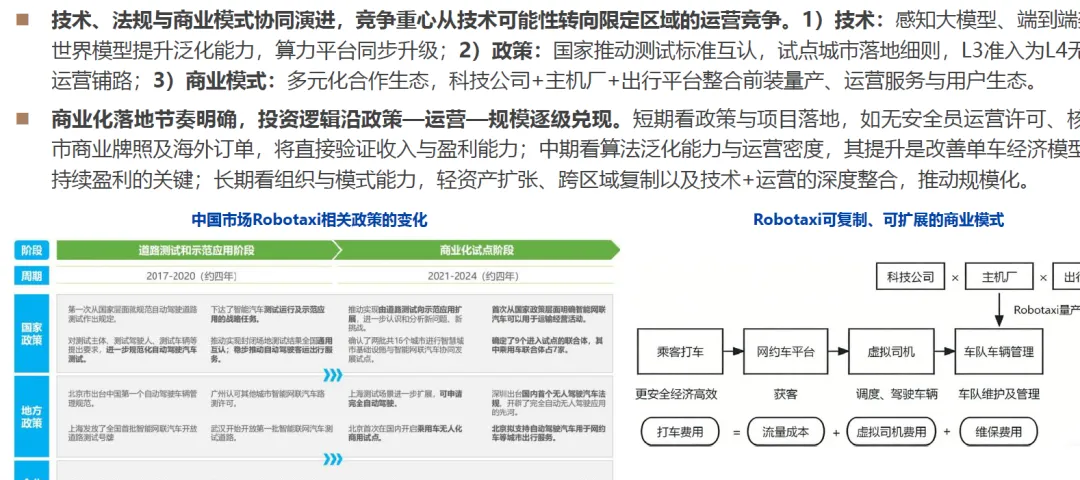

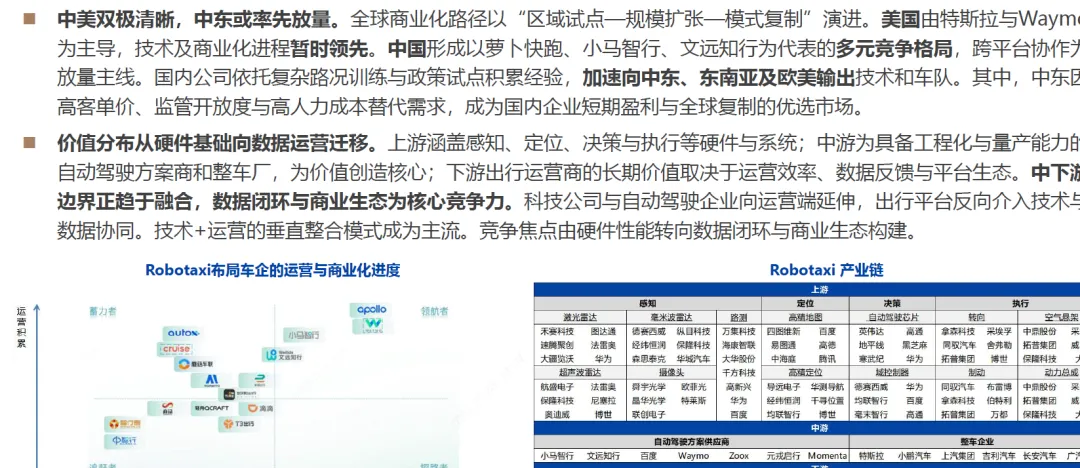

Robotaxi:技术、法规与商业模式协同演进

投资建议

预计2026年是汽车高阶智驾技术成熟度、政策法规、用户接受度与商业模式共同突破的窗口,建议重视汽车智能化。智能化对汽车行业的改造贯穿产业全链条,核心变革体现在:1)产业逻辑重构:从电动化单一驱动转向智能化核心权重,智能化之于车企将从加分项转变为生存项,城市NOA等智驾体验成为车企突破用户心智获得认可主要途径;2)商业模式颠覆:从一次性硬件销售转变为硬件+软件+服务的持续变现,车企突破高阶智驾后将有机会形成硬件引流+软件订阅+Robotaxi运营的多元业务结构;3)竞争格局分化:从分散混战转或变为头部集中、强者恒强的淘汰赛,具有智能化战略定力和系统性降本能力的头部车企与竞争对手的智能化差距将拉大;4)产品定义革新:从“交通工具”到“AI移动终端”,电动化是半成品,智能化才完成对传统百年燃油车的终极颠覆。整车:2026年高阶自动驾驶或迈向规模化商用,具备大模型、算法、芯片及数据闭环等全栈自研能力的头部车企,将率先实现技术落地与体验领先,显著拉大与竞争对手的差距,并最直接受益于智能化带来的产品溢价与估值提升,推动行业加速向头部集中。关注[小鹏汽车(9868.HK)、小米集团(1810.HK)、理想汽车-W(2015.HK)、零跑汽车(9863.HK)、长安汽车(000625.SZ)、长城汽车(601633.SH)、上汽集团(600104.SH)】零部件:2026年智能化加速发展趋势下,看好具备Tier0.5能力的自主零部件企业从单一模块供应向全栈系统集成方案供应转变。算力芯片、智能底盘等赛道有望涌现全球级系统供应商,实现从产业链参与者到定义者的跃迁,支撑中国智能汽车崛起。关注[保隆科技(603197.SH)、地平线机器人-W(9660.HK)】。营运服务:Robotaxi有望随高阶自动驾驶技术成熟加速商业化,在政策支持与模式创新推动下,未来1-2年从技术验证迈向规模化盈利,成为城市出行基础设施。看好具备领先高阶智驾方案的车企及系统级解决方案商率先受益,开辟新增长曲线。关注[曹操出行(2643.HK)、小马智行(2026.HK)、文远知行(0800.HK)】