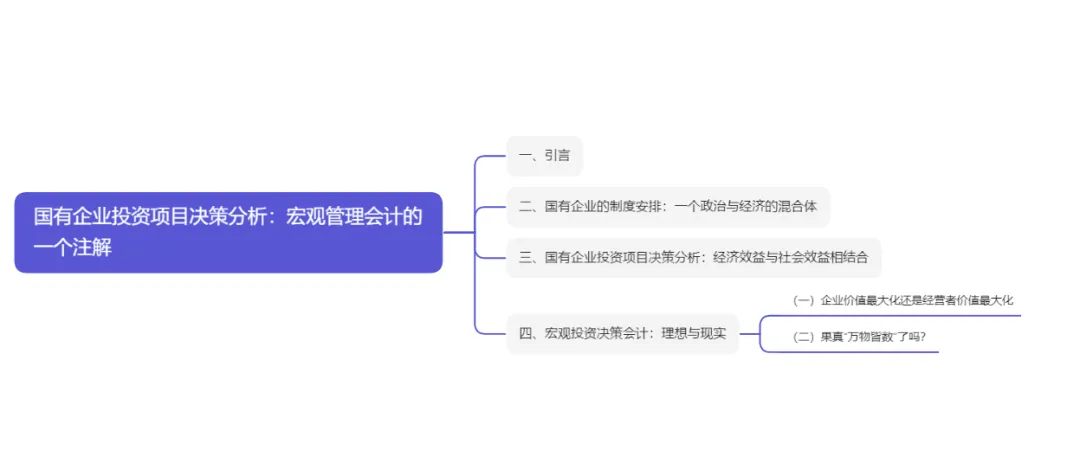

国有企业投资项目决策分析:宏观管理会计的一个注解

文丨

胡玉明 暨南大学管理学院

购买本文电子刊请扫描文末二维码

一、

作者导读

无论是专业人士还是芸芸众生都有不少人质疑国有企业投资项目的经济合理性:盈利能力差,甚至没有盈利。

这种质疑忽视了国有企业的独特性。国有企业并非真正意义上的企业。国有企业作为一个政治(国有)与经济(企业)混合体,既要“讲政治”,又要“讲经济”。市场是短视的,资本是逐利的。国有企业既不能完全短视,也不能完全逐利。国有企业的这种独特性决定其投资项目决策分析思维的独特性:既要立足经济效益(体现“企业”的经济属性),又要超越经济效益(体现“国有”的政治属性)。

北宋诗人苏东坡在“题西林壁”写道:横看成岭侧成峰,远近高低各不同。不识庐山真面目,只缘身在此山中。同理,投资项目决策分析的立场不同,可能决定着投资项目决策分析的不同结论。宏观管理会计的宏观投资决策会计理念与国有企业投资项目决策分析思维的独特性“不谋而合”。

与微观管理会计的投资项目决策分析不同,宏观管理会计的投资项目决策分析既要估算投资项目的直接成本与直接效益,又要估算投资项目的间接成本与间接效益,还要估算投资项目的无形成本与无形效益。由此,如果微观投资决策会计与宏观投资决策会计的决策分析结果不一致,基于国有企业的独特性,通常应以宏观投资决策会计的决策分析结果为准。这就回应了专业人士或芸芸众生对国有企业投资项目经济合理性的质疑:国有企业许多投资项目即使盈利能力差(甚至没有盈利)也可以付诸实施。国有企业投资项目关乎国计民生,宏观投资决策会计需要有“家国情怀”。

当然,理想与现实总是存在差距。基于利益不对称,经营者可能追求个人价值最大化(而未必是企业价值最大化),运用投资项目决策分析方法的经营者,其“目标函数”与各种投资项目决策分析方法本身所隐含的基本假设可能“背道而驰”。

基于数字化时代,便捷的数据,可能显著缓解国有企业投资项目决策分析过程的信息不对称问题,但难以缓解利益不对称问题。基于利益不对称,经营者可能操纵国有企业投资项目决策分析过程及其结果,进而得到经营者希望得到的投资项目可行性结论。

二、

论文框架

(点击图片放大查看)

三、

关键词

国有企业

投资项目决策分析

宏观管理会计

宏观投资决策会计

四、

参考文献引用格式

胡玉明.国有企业投资项目决策分析:宏观管理会计的一个注解[J].中国管理会计,2025(6):37-44.

五、

购买链接

扫码购买本篇文章电子刊

扫码购买《中国管理会计》2025年第6期电子期刊

(本文内容由作者提供,仅代表作者个人观点)

今日立春 | 一年之计在于春,一日之计在于晨

案例 | AI赋能管理会计:项目全链条精益运营管理——以中国大唐集团科研总院创新实践为例

主题丨“耐心资本”视角下政府产业投资基金全生命周期考核体系重构研究主题 | 中国宝武财务共享建设与运行创新实践

主题丨数字化转型背景下国有企业预算管理与数据治理的融合路径及实践探析——以Z建投集团为例

对话 | 中国管理会计十年回顾与未来展望——金融企业管理者的访谈

主编导读丨中国管理会计的鲜明特色:宏观性

主题 | 中国宝武财务共享建设与运行创新实践

主题丨数字化转型背景下国有企业预算管理与数据治理的融合路径及实践探析——以Z建投集团为例

对话 | 中国管理会计十年回顾与未来展望——金融企业管理者的访谈

主编导读丨中国管理会计的鲜明特色:宏观性

主题 | 中国宝武财务共享建设与运行创新实践

主题丨数字化转型背景下国有企业预算管理与数据治理的融合路径及实践探析——以Z建投集团为例

对话 | 中国管理会计十年回顾与未来展望——金融企业管理者的访谈

主编导读丨中国管理会计的鲜明特色:宏观性

主题 | 中国宝武财务共享建设与运行创新实践

主题丨数字化转型背景下国有企业预算管理与数据治理的融合路径及实践探析——以Z建投集团为例

对话 | 中国管理会计十年回顾与未来展望——金融企业管理者的访谈

主编导读丨中国管理会计的鲜明特色:宏观性

也可在天猫搜索经济科学出版社旗舰店,进店购买。

订刊咨询电话: 010-88191589

QQ 售后群:283247365(下载电子版订单)

订刊电子邮箱: zhangliu@cfemg.cn