在股票市场中,企业财报发布始终被视为最重要的信息事件之一。大量关键财务指标、管理层指引以及对未来经营状况的判断,往往在同一时间集中披露。

理论上,在一个有效市场中,如此密集的信息释放应当迅速反映到价格中,并表现为几乎瞬时的价格跳跃(price jump)。然而,长期以来,学界在实证层面始终难以直接验证这一命题,原因并不在于理论本身,而在于数据与方法的限制。

Christensen、Timmermann 与 Veliyev 在这篇最新论文 Warp Speed Price Moves: Jumps after Earnings Announcements 中,围绕这一核心问题展开了讨论。

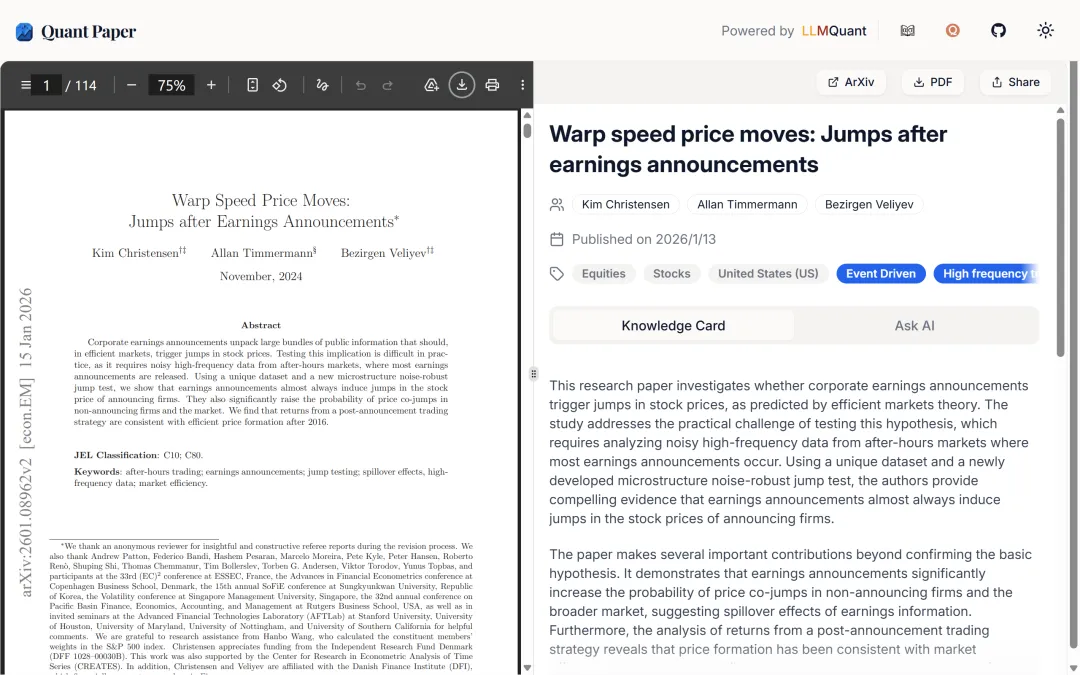

在财报发布后的盘后交易时段,股价几乎总是发生跳跃,而且这种跳跃本身就是市场高效定价的重要必要条件。

为什么要关注盘后交易?

一个经常被忽视、却极为关键的事实是:

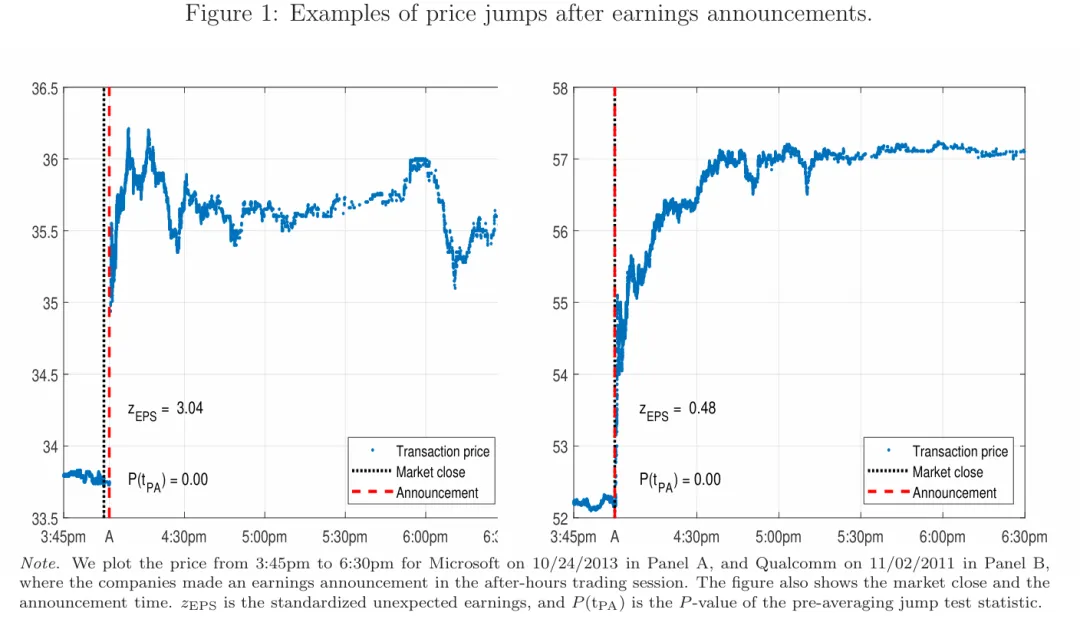

美国上市公司绝大多数财报发布发生在常规交易时段之外。

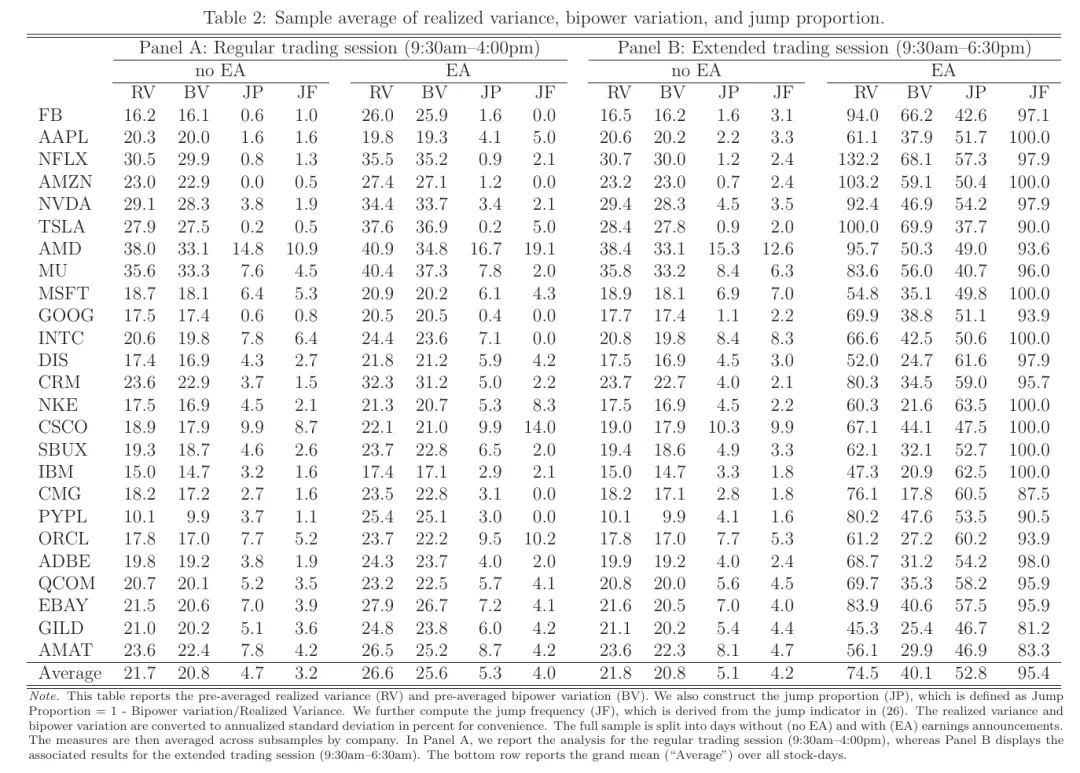

多项研究表明,超过 95% 的企业选择在盘前或盘后披露业绩,部分样本中这一比例甚至高达 99%。

这意味着,如果研究仅依赖常规交易时段的数据,就会系统性地错过最重要的信息冲击窗口。盘后市场因此成为价格发现的核心场所,但同时也带来了新的挑战:交易不连续、流动性较低、买卖价差更宽,以及更为严重的微观结构噪声(market microstructure noise)。

实验验证

方法设计:一套为“噪声市场”设计的跳跃检验方法

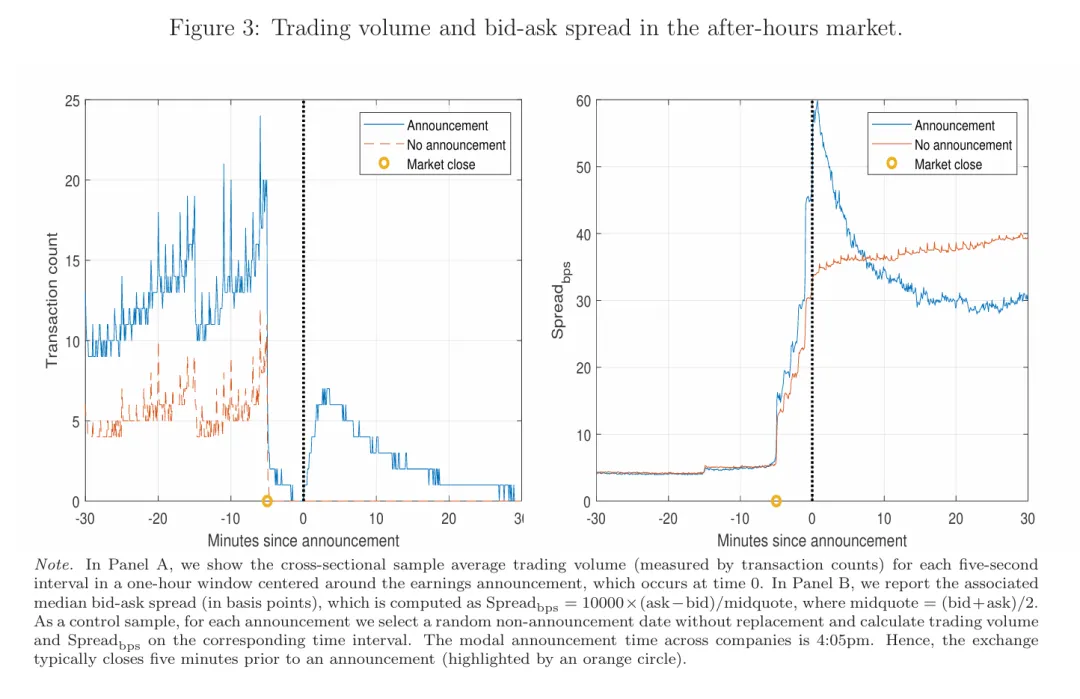

传统的高频跳跃检验方法(如 Barndorff-Nielsen and Shephard, 2006)在盘后市场中往往表现失真,既可能产生大量误判,也可能遗漏真实跳跃。为了解决这一问题,作者提出了一种对微观结构噪声具有鲁棒性的新型跳跃检验统计量。

该方法基于经典的双幂变差思想,但通过预平均(pre-averaging)方法显著降低噪声对统计量分布的干扰,同时允许噪声具有异方差性与序列相关性。这一点在盘后交易数据中尤为重要。

模拟结果与实证检验均显示:在盘后市场环境下,传统方法存在严重偏误,而新的噪声鲁棒检验在检验尺寸与检验力方面都表现稳定。

实验数据

该研究的样本量极其惊人。在数据层面,作者使用了覆盖 2008–2020 年 的超高频逐笔数据,对 50 只高流动性美股进行分析,样本包括:

• 超过 890 亿条盘后报价记录 • 接近 80 亿笔盘后成交记录

如此高分辨率的数据,使得研究可以在毫秒级别刻画财报发布后的价格演化路径,而不再依赖一分钟甚至五分钟的聚合收益。

实验分析

核心结论

这篇文章的核心结论如下:

在盘后发布财报的交易日,发布公司股价发生跳跃的概率超过 90%。

作为对比:

• 常规交易时段的跳跃概率仅为 2.95% • 无财报发布的盘后交易时段,跳跃概率约为 3.67%

换言之,价格跳跃几乎只在财报发布这一类重大信息事件中集中出现。

涟漪效应:行业与市场的共振

财报的影响力绝不局限于发布公司本身,它具有强大的溢出效应(Spillover Effects)。

当一家巨头企业公布业绩时,投资者不仅会重新评估该公司,还会根据其披露的宏观及行业信息,修正对同行业其他公司乃至整个经济前景的预期。

研究发现,当某一行业领导者发布财报时,同行业内并未发布财报的公司,其股价发生 “共跳(Co-jump)” 的概率会显著增加。这种溢出效应受以下几个因素驱动:

• 行业相关性:如果两家公司业务高度重合,溢出效应最为强烈。高流动性且处于同一行业的非发布公司,其股价跳跃概率会比跨行业的低流动性公司增加一倍以上。 • 财报季的时间点:在财报季早期发布的财报,其溢出效应远强于后期。这是因为赛季初期的信息对于市场而言更具“新鲜感”,能提供更多关于行业趋势的增量信息。 • 市场整体反应:当多家重要公司在同一天发布财报时,市场基准指数(如 S&P 500)发生跳跃的概率也会大幅提升。这证明了财报信息中包含着显著的宏观风险因素。

在控制指数成分股权重的机械影响后,作者发现:

当多家公司同时发布财报时,市场指数本身的跳跃概率显著上升。

价格跳得快,也跳得“准”吗?

价格发生跳跃,只是市场有效性的必要条件,而非充分条件。关键问题在于:价格是否在跳跃后仍然存在可利用的可预测性?

为此,作者检验了一个经典、却在超高频层面少有人深入研究的交易策略:基于 Earnings Surprise 构建多空方向,在财报发布后立即入场。

在全样本期内:

• 理想化“无摩擦”条件下,单笔交易平均收益为 1.80% • 使用中间价成交,平均收益为 1.50% • 使用真实买卖价差,收益降至 0.72% • 延迟 5 秒 执行后,收益进一步下降至 0.41% • 更长延迟后,收益不再显著

市场正在变得更快

将样本划分为两个阶段后,一个结构性变化浮现出来:

• 2008–2015 年:即便考虑交易成本与执行延迟,策略收益仍显著为正 • 2016–2020 年:只有在极端理想化条件下仍能获得微弱收益,稍有摩擦即消失

这表明,盘后财报信息的价格吸收速度正在显著加快,市场效率持续提升。

结语

通过罕见的超高频盘后数据与稳健的统计方法,这篇论文展示了一个事实:在现代美股市场中,财报公布几乎必然引发价格跳跃,而这一过程正变得越来越快、越来越难以被交易性地利用。

这不仅刷新了我们对财报事件反应速度的认知,也提示研究者在评估市场效率时,需要将视角进一步推向更高频、更贴近真实交易的层面。

点击文末 “阅读原文”,可快速跳转阅读论文。

? 想深入了解对冲基金策略、顶级研究员的思维框架与实战经验?欢迎加入 LLMQuant知识星球,获取第一手资料与独家内容。