2025 佛山新房白皮书

冷热两极分化,这才是市场真实温度!

2025 年的佛山新房市场,始终绕不开 “分化” 二字。

一边是成交数据全线飘绿,库存去化压力攀升,远郊板块深陷去化难题;另一边是核心区改善盘逆势走俏,佛山序、锦海棠、青云台等超新规项目价格销量双丰收。

土拍端城投兜底、民企退场的寒意,传导至新房这个楼市 “终端战场”,究竟酝酿出怎样的市场格局?哪些区域值得入手,哪些板块需谨慎避坑?我们用硬核数据拆解 2025 佛山新房市场的核心逻辑,给出最真实的买房答案!

供需重构:供应缩量四倍,改善成绝对主角

过去 “短期看金融,中期看土地,长期看人口” 的定律,在 2021 年后供过于求的市场中,早已演变为 “短期看情绪,长期看供需”。而 2025 年的佛山新房市场,正从供应端开始,迎来一场彻底的结构重构。

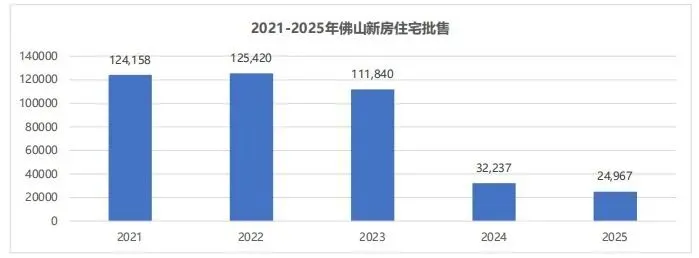

从供应总量来看,2025 年佛山全年新房供应套数仅 2.49 万套,同比 2024 年的 3.22 万套减少 22.6%,对比 2023 年的 11.18 万套,更是两年缩量四倍。这背后,既有政策的主动引导,也有市场的自发调整,拍地规模缩减、低容积率低控高地块成为主流,都在从源头改变房子的供应格局。

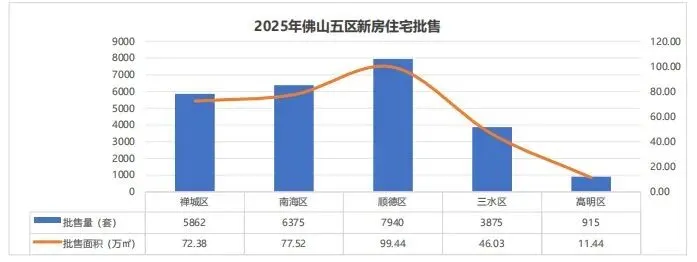

区域供应上,顺德成绝对主力,云东海成最大变数。顺德 2025 年新房供应 7940 套、99.44 万㎡,套数和面积均占全市 3 成以上,稳坐供应头把交椅。而让人意外的是,三水云东海以 2692 套的新增供应,力压桂城、大良成为全市镇街供应榜首,但其去化能力远不及核心镇街,2026 年的市场震荡调整已成定局。

区域供应上,顺德成绝对主力,云东海成最大变数。顺德 2025 年新房供应 7940 套、99.44 万㎡,套数和面积均占全市 3 成以上,稳坐供应头把交椅。而让人意外的是,三水云东海以 2692 套的新增供应,力压桂城、大良成为全市镇街供应榜首,但其去化能力远不及核心镇街,2026 年的市场震荡调整已成定局。

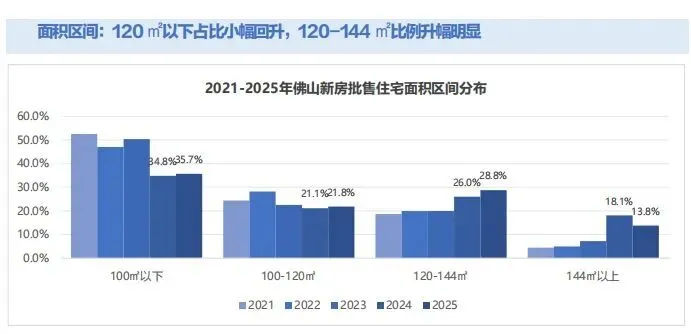

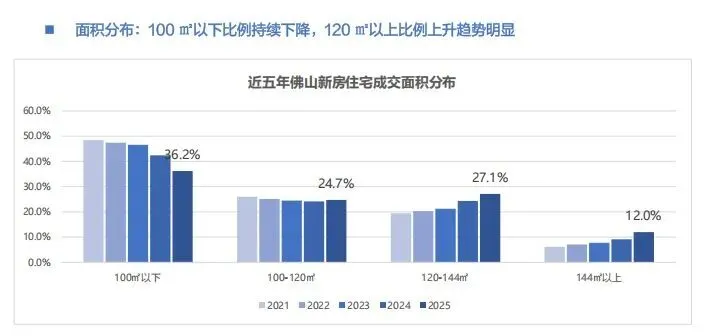

产品结构上,改善需求彻底取代刚需,成为市场核心。2025 年全市新房批售中,100㎡以下刚需户型占比 35.7%,较 2023 年之前超 50% 的占比大幅下滑;120-144㎡改善型产品占比环比飙升 2.8%,成为供应增长最快的户型段。

这一趋势在成交端体现得更为明显:全市新房套均成交面积从 2024 年的 117㎡升至 122㎡,涨幅 4.2%;套均总价微升 1.4 万,实现 “量跌价稳”。购房者早已摒弃 “先上车再换房” 的想法,一步到位的改善需求,成为市场主流。

开发商的拿地布局也印证了这一点,如今拿地首选均为改善户型,2025 年面市的超新规项目中,绿城锦海棠最小户型已达 110㎡,而随着超新规报建调整,后续 140㎡以上户型才能做超新规,2026 年 120㎡以上改善户型将成供应主力。

各区域的产品结构分化同样显著:南海区是改善天花板,120-144㎡户型供应占比 34.6%,120㎡以上户型占比近半,妥妥的改善集中区;禅城区产品结构最均衡,刚需、改善、高端产品全覆盖,祖庙板块的东建・明德城就是典型,从 90㎡刚需到 160㎡大平层全线布局,最终以 652 套成交拿下全市销冠,完美印证均衡结构的市场适配性。

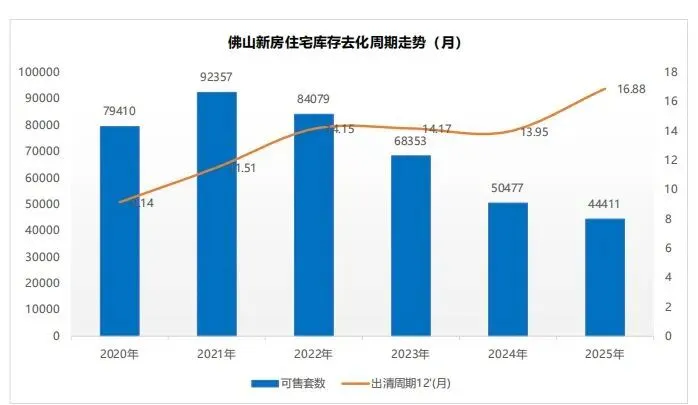

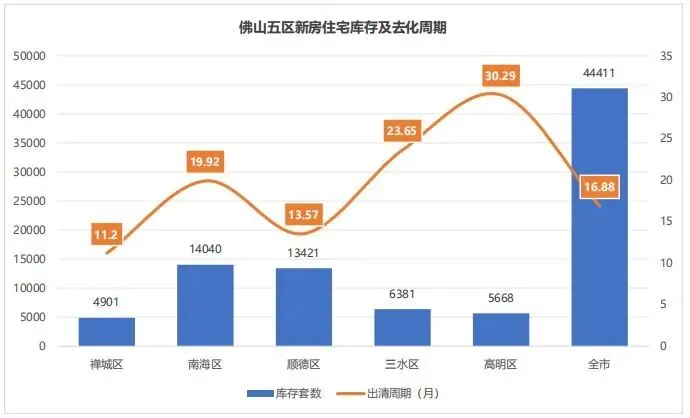

库存去化:冷热天差地别,核心区无忧远郊承压

这一数据的背后,是五区之间天差地别的去化格局,核心区与远郊的差距,被拉到了极致:

禅城区:去化周期仅 11 个月,基本实现供求平衡,祖庙、亚艺等核心板块改善盘去化周期甚至不足 8 个月,东区核心区更是即将面临新房断供;

顺德区:去化周期 13.57 个月,压力相对温和,整体市场表现稳健;

南海区:整体去化 18 个月,核心与远郊两极分化,桂城、大沥去化周期 8-12 个月,丹灶、九江等远郊镇街则超 20 个月,成为市场负累;

三水区:去化周期 19.92 个月,云东海因供应过量,去化周期高达 28 个月,库存积压严重;

高明区:去化周期突破 30 个月,部分远郊项目甚至超 20 年,陷入 “卖不动、降不起” 的尴尬。

成交市场:量跌质升,核心板块成改善避风港

全市层面,2025 年一手住宅成交 32075 套,环比下降 28%;成交面积 387.7 万㎡,环比下跌 26%,成交的大幅缩量,也是导致供应减少、改善增加,但去库存压力反而加大的核心原因。

但值得注意的是,成交虽缩量,品质却显著提升:平均成交面积 122㎡,较 2024 年增加 5㎡;平均成交总价 194.73 万,微涨 1.4 万。这一变化,正是供应端改善产品成为主力,市场需求向品质居住靠拢的直接体现。而从近 5 年成交数据来看,100㎡以下刚需户型在新房端的占比持续走低,改善需求则不断攀升,随着超新规和四代宅的产品迭代,2026 年 100-144㎡仍将是市场主力,144㎡以上大户型占比也会持续增加。

区域成交上,顺德南海扛起全市大旗,核心镇街表现亮眼。

顺德、南海作为佛山经济和人口的 “双引擎”,2025 年分别成交 11545 套、6533 套,合计贡献全市 63% 的成交量。

这些区域的核心板块,凭借产业集聚、配套成熟、人口持续流入的优势,成为改善型需求的 “避风港”:顺德大良行政配套成熟、北滘千亿产业加持,南海桂城依托千灯湖金融区汇聚最强购买力、大沥作为商贸枢纽人口密集。其中桂城以 2562 套成交成为全市镇街销冠,大良、祖庙紧随其后,核心房源即便价格偏高,依然不愁卖。

与之形成鲜明对比的是,三水、高明及禅南顺的部分远郊区域,不仅产业薄弱、人口流入不足,还遭遇 “供应错配” 困境:云东海供应集中在刚需户型,却无足够人口产业支撑;高明远离广佛核心,政策红利难以覆盖,产品又相对单一,部分远郊项目全年成交不足 50 套,市场活跃度持续走低。

PART4

个盘法则:两类项目穿越周期,远郊超新规难挽颓势

2025 年佛山新房市场的 “幸存者法则” 早已清晰,能在市场中站稳脚跟的,只有两类项目,而小开发商、远郊刚需盘,要么降价走量,要么面临滞销。

第一类:极致户型 + 重要配套 + 轻松上车,抢占刚需市场。这类项目凭借高性价比,在与二手房的竞争中脱颖而出。禅城区东建・明德城,广佛线地铁上盖 + 成熟商圈 + 较低总价,搭配不俗产品力,成为全市销冠;南海越秀星汇灯湖,极致户型 + 千灯湖配套 + 成熟学区,拿下南海销冠;还有禅城锦鲤堂悦、顺德东湖学府,皆是这一法则的践行者。

第二类:核心地段 + 迭代产品,称霸改善市场。2025 年土拍规划松绑,阳台占比放宽至 30%、低容积率地块成主流、取消学校和保障房配建,让开发商有了更大的产品发挥空间,四代宅、超新规户型成为核心区新盘标配。佛山序、绿城锦海棠、招商青云台等热销项目,正是依靠超前的产品力、超新规的户型迭代,搭配核心地段,实现价格和销量双丰收,证明好产品 + 好地段,依然能穿越市场周期。

但这一逻辑,在远郊区县完全不适用。即便有超新规户型加持,远郊项目也难以弥补地段和配套的短板,最终只能难逃 “以价换量” 的命运。

总结:全局遇冷,局部回暖,买房认准核心改善

2025 年的佛山新房市场,全局的 “冷” 毋庸置疑:供应、成交双双下滑,库存去化压力加大,远郊板块深陷困境。但局部的 “暖” 也十分清晰:核心区的改善型房源,凭借地段、配套、产品的优势,保持着强劲的市场韧性。

那个 “闭眼买房就能赚” 的时代,早已一去不返,佛山楼市正式进入 “精挑细选” 的品质时代。

对于购房者而言,答案也十分明确:禅南顺核心板块的改善型房源,依然是最稳妥的选择;而远郊区的刚需房源,需格外谨慎,避免陷入库存积压、难以流通的风险。

2025 年佛山二手房市场又有怎样的表现?核心区二手房是否会被新房挤压?下一期《二手房篇》,梁校带你解锁佛山楼市的 “存量密码”,记得点赞关注,我们下期见!

文章出品:广东找房运营部

数据来源:佛山楼市发布、佛山住建、百度智慧数据

文章编辑:广东找房运营部