一周市场总结

加息完成,财报季全面展开,黄金反弹,日本选举高市早苗再度当选

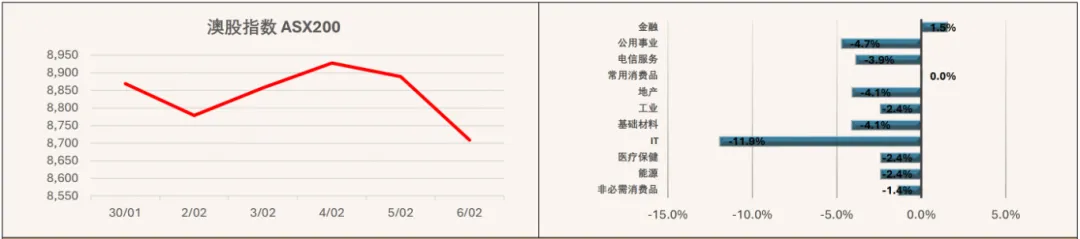

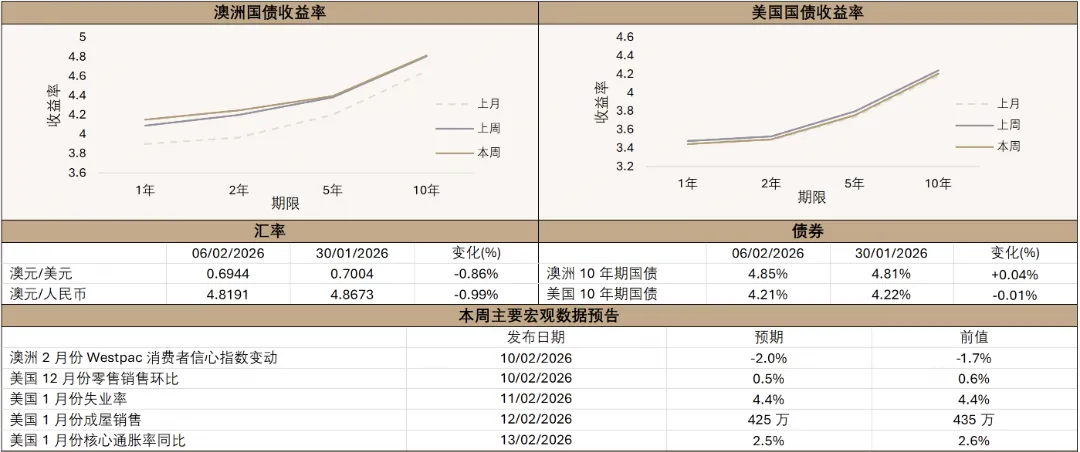

澳洲央行如大多数经济学家预期,将现金利率上调至 3.85%。鉴于前一周通胀数据表现强劲,市场此前已基本消化此次加息,因此在汇率及长期国债 收益率方面的反应相对有限。最值得关注的是澳洲 10 年期国债收益率:在此前 4 个月内由 4.05% 上升至 4.80%,但在本次加息后仅上升 0.05%。目前 市场预计年内还将有 两次加息,不过需要指出的是,去年市场也曾预期会有 2–3 次降息。我们将更密切关注 10 年期国债收益率的走势,认为它可能是 判断 RBA 下一步政策走向的更佳指标。黄金方面,2 月的回调已部分逆转,目前价格回升至接近 5,000 美元,反弹幅度约 10%。此前的抛售与反转主 要源于市场在接受贵金属持续需求驱动(包括央行购金以及一定程度的去美元化趋势)的同时,对新的保证金要求进行重新调整。

财报季正在美国、日本、欧洲及澳洲全面展开。上周,美国多家科技公司公布业绩:Alphabet(业绩超预期)、高通(超预期)以及 Microchip Technology(超预期)。AMD 的业绩同样好于预期,但给出的前瞻指引略显保守。市场情绪偏向反复,多数相关个股在业绩后遭到抛售;其中 AMD 股 价一度从 240 美元 跌至 191 美元,随后反弹至 207 美元。这种波动表明,在当前市盈率偏高的环境下,盈利增长已成为市场最关键的数据点。对美股 而言的积极因素在于,分析师和策略师仍维持今年约 14% 的盈利增长预期,而目前披露的财报整体上也在验证这一判断。

在日本,任天堂、住友电工和三菱均公布了好于预期的业绩,显示日本企业盈利能力持续兑现。同时,日本再次选举 高市早苗 也向股市释放了积极信 号,延续性的政府政策为市场带来稳定预期。欧洲银行股方面同样传来利好,法国巴黎银行(BNP)和法国兴业银行(Société Générale)均录得超预 期表现。在澳洲,Realestate.com 公布了业绩,但与同类公司一样,受到软件板块整体抛售的影响。市场担忧 AI 可能取代此类服务。整体来看,B2C (企业对消费者)模式似乎比 B2B(企业对企业) 更为脆弱(如 Wisetech 属于 B2B,而 REA、CAR、Life360 属于 B2C)。CAR Group 今日公布业绩, 符合市场预期,股价也从近期低迷中有所修复。

宏观与情绪数据方面,上周美国数据整体偏强:密歇根大学消费者信心指数为 57.3;ISM 数据亦好于预期,尽管制造业就业仍处于收缩区间。中国 PMI 数据略好于预期,并重回 50 以上 的扩张区间。澳洲贸易顺差高于预期,主要得益于出口增加及进口下降;PMI 数据对增长形成支撑,但建筑许可 数据偏弱。德国贸易顺差同样好于预期,驱动因素与澳洲类似。除澳洲外,英国(央行)、欧洲(ECB)及印度(RBI)均维持利率不变。欧洲通胀同 比 2.2%,略好于预期;韩国通胀同比 2%,情况相近。

本周主要数据:

• 中国:CPI、PPI、新房价格

• 美国:非农就业、CPI、NFIB 商业信心、零售销售、进口价格指数

• 日本:经常账户

• 欧元区/英国:Sentix 投资者信心、贸易收支、第四季度 GDP(英国亦公布 Q4 GDP)

一周经济要闻

澳洲

澳洲央行(RBA)表示,在上周进行两年来首次加息后,必须抑制需求增长,以恢复物价稳定。澳洲央行行长 Michele Bullock 周五在向议 会作证时指出,需求强于预期以及持续存在的供给约束,可能导致通胀维持在高位。她同时强调,尽管全球经济展现出一定韧性,但在贸 易和地缘政治风险影响下,不确定性依然显著。

澳洲央行将政策利率 上调 25 个基点至 3.85%。此前,通胀在去年三次降息后重新加速。消费者价格指数已连续两个季度高于市场预期,且 仍明显高于 2%–3% 的通胀目标区间。第四季度核心通胀率升至 3.4%,创一年多来新高;央行预计通胀将在年中见顶于 3.7%,随后逐步回 落,并在 2028 年前后回到目标区间。

美国美元指数周五小幅回落至 98 以下,但仍接近该周早些时候触及的两周高位,并以近 0.9% 的周涨幅结束 2 月首周行情。美元整体受到避险 需求支撑,尤其是在周四,疲弱于预期的美国劳动力数据引发市场对经济前景的担忧,叠加科技股下挫及加密资产大幅回落,推动资金流 向美元等避险资产。

周五市场情绪有所改善,科技股反弹,同时密歇根大学公布的初步数据显示,消费者信心指数意外升至六个月高位,进一步缓解了市场紧 张情绪。展望后市,投资者将把焦点转向本周公布的延后版美国就业报告以及 CPI 数据,以获取有关美联储政策前景的更多线索。目前, 市场对今年美联储降息幅度的定价约为 58 个基点,高于上周的约 50 个基点。

中国

离岸人民币周五维持在 6.93 兑 1 美元附近运行,周度表现创下 2023 年 5 月以来最强升幅。人民币走强主要受到季节性结汇需求支撑,同 时,习近平与特朗普通话后释放的积极信号也明显改善了市场情绪。随着春节临近,企业通常会加大美元兑人民币的结汇力度,以满足工 资和奖金发放等资金需求。

受全球科技股抛售拖累,A 股周五继续走弱,上证综指和深证成指分别下跌 0.25% 和 0.33%,周度跌幅扩大至 1.27% 和 2.11%。市场对 AI 投入过高、风险资产波动加剧,以及比亚迪销售不及预期引发的新能源车板块担忧,整体压制了投资情绪。

免责声明:该等内容仅适合一般资讯用途 、 一般市场资讯及评论。任何资讯内容不构成投资人个人投资目标、财务状况或需求。有关资讯并不构成买卖投资项目的个人投资建议 、投资推荐或回报保证。信息和内容仅供参考,投资人在做出投资决策前,应全面了解相关产品收益和个人投资目标,并自行承担全部风险、详细决策。资料来源:AFR 、雅虎财经、RBA 、彭博社、贸易经济学等。

如需获取【完整版PDF周报】

欢迎留言或私信我们。