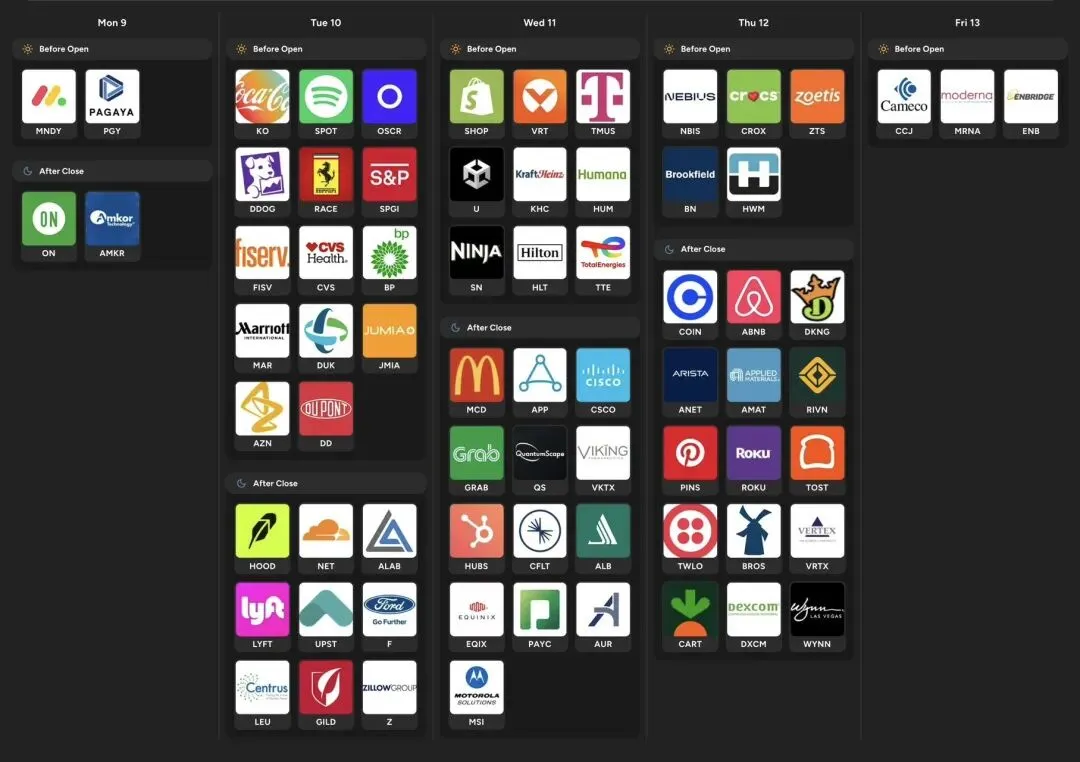

下周(2月9日–13日),美股将进入一个高密度、强扰动的时间窗口:一边是财报季全面进入高潮,单日超过 200 家公司集中放榜;另一边是延期发布的重磅宏观数据--1月非农与CPI集中登场;再加上Super Bowl LX的AI广告大战余温未散,市场情绪极易被点燃。市场在高位背景下,对任何“方向性信号”都会异常敏感。

一、财报季进入“分化期”:看叙事是否还能站得住

本周财报数量明显激增,2月12日(周四)单日就有200+公司披露业绩。从市场关注度和波动潜力来看,下面几条主线最值得盯紧:

Fintech / 加密生态(波动最大)

2月10日盘后:Robinhood($HOOD):用户增长+加密交易量回暖,市场预期已经被拉得很高,任何“略低于预期”都可能引发剧烈回调。ARPU是否能支撑当前估值,是市场分歧最大的一点。

2月12日盘后:Coinbase($COIN):比特币价格波动、机构持仓变化、交易费率,都会成为解读重点。

? 这一板块是典型的“高预期 + 高波动”标的。

消费&必选消费(防守与定价权)

2月10日盘前:Coca-Cola($KO):防御股代表,关注点不在销量,而在提价能力与新兴市场需求。

2月11日:McDonald’s($MCD)、CVS Health($CVS):一个是快餐巨头,一个是药店连锁,通胀环境下成本传导是否顺畅,比单季度利润更重要。

AI/云/数据中心链(科技情绪风向标)

2月11日盘前:Shopify($SHOP):中小商家是否真正复苏,是判断“软着陆”能否延续的重要信号。

2月11日盘后:Cisco($CSCO):重点看AI网络设备与企业IT支出指引

其他值得关注:Datadog($DDOG)、Cloudflare($NET)、Vertiv($VRT)

? 数据中心冷却、电力、云监控,都是 AI 资本开支链条里的“真需求”。

高弹性成长股(情绪放大器)

AppLovin($APP)、Unity($U)、Pinterest($PINS)、Lyft($LYFT)、Astera Labs($ALAB)这类股票单日20%+波动并不罕见,非常吃情绪与指引。

一句话总结:本周财报不是比谁赚得多,而是比谁的增长故事还能继续被市场买单。如果AI/云/数据中心链条集体超预期,纳指可能再冲新高;反之,成长股的回撤会来得又快又狠。

二、宏观数据:延迟释放,影响被放大

由于此前延期,两份重量级数据被压缩到同一周:

2月11日(周三)8:30 ET:1月非农就业

2月13日(周五)8:30 ET:1月 CPI

当前联邦基金利率仍维持在 3.50%–3.75%区间,市场对2026年降息次数的预期,已从年初的3次回落至1–2次。

关键看点:

非农:如果新增就业明显低于预期(市场共识约5–10万),且失业率升至4.4%左右,降息预期会迅速回暖。

CPI:若核心CPI环比继续放缓(共识0.3% MoM),对成长股、科技股、利率敏感板块都是直接利好。

? 数据本身未必极端,但在高估值背景下,解读会被放大。

三、Super Bowl LX余波:AI叙事仍在发酵

超级碗虽今晚落幕,但AI巨头的广告大战仍在持续发酵。Anthropic、OpenAI、Google、Meta、Amazon等公司,30 秒广告价格高达800–1000万美元,直接把AI拉进“全民心智战”。

Anthropic直接对OpenAI的“未来广告化”叙事开火

AI商业模式之争,从技术话题走向大众认知层

如果本周AI相关财报不拖后腿,情绪层面的“二次发酵”仍有可能出现,尤其是在中小市值标的上。

结语:信息密集周,市场定价将加速

下周,美股将迎来一个高度信息密集的时间窗口:财报季进入高峰期,多条行业主线同时接受业绩与指引的检验;与此同时,延期发布的非农与CPI数据集中公布,也将重新校准市场对经济与货币政策路径的预期。

在这种环境下,市场波动更多来自信息定价的加速,而非单一事件本身。财报结果、管理层指引、宏观数据之间的相互验证,可能快速改变板块间的相对强弱。

对投资者而言,下周更重要的不是短期涨跌,而是观察:哪些行业的基本面正在得到确认,哪些叙事开始出现松动。

我们下周继续观察。

本文仅为市场观察与信息整理,不构成任何投资建议。