来源:36Kr

这份《2026年具身智能产业发展研究报告》内容详实,涵盖了中国具身智能产业的政策、技术、市场、资本、产业链及典型案例等多个方面。以下是报告的核心内容梳理与摘要:

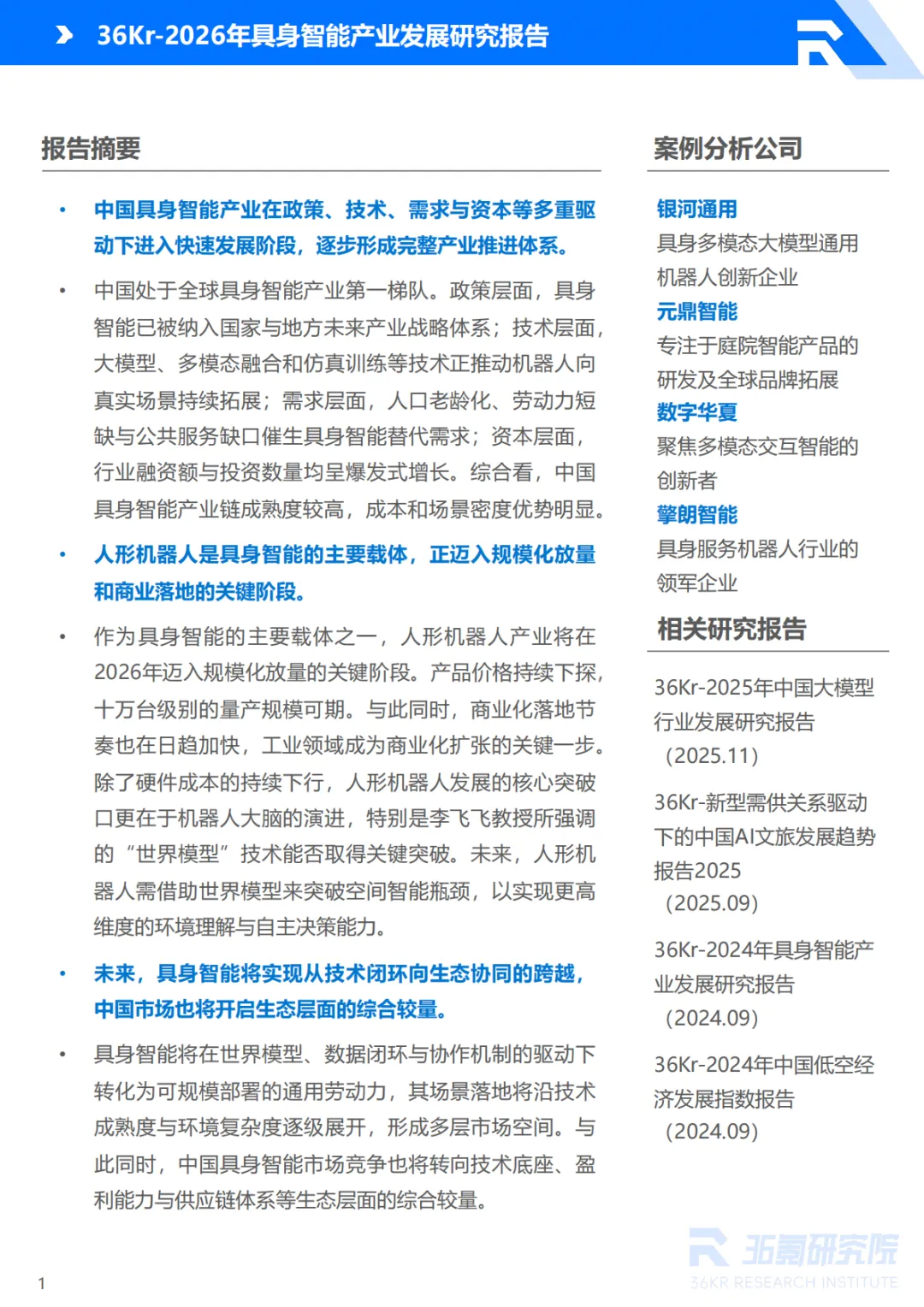

? 报告核心摘要

1. 产业发展概况

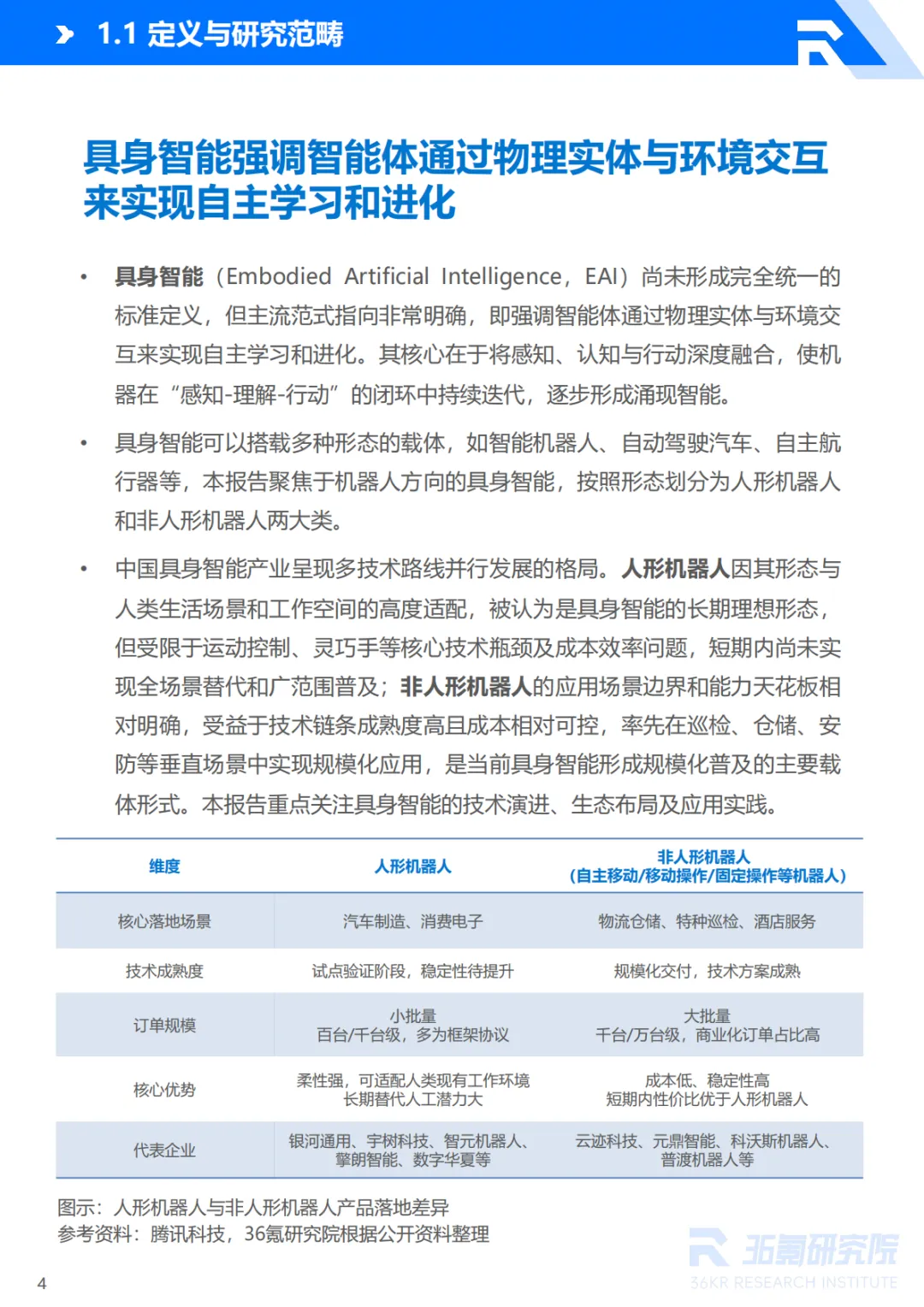

定义:具身智能(EAI)强调智能体通过物理实体与环境交互实现自主学习与进化,核心是“感知-理解-行动”闭环。

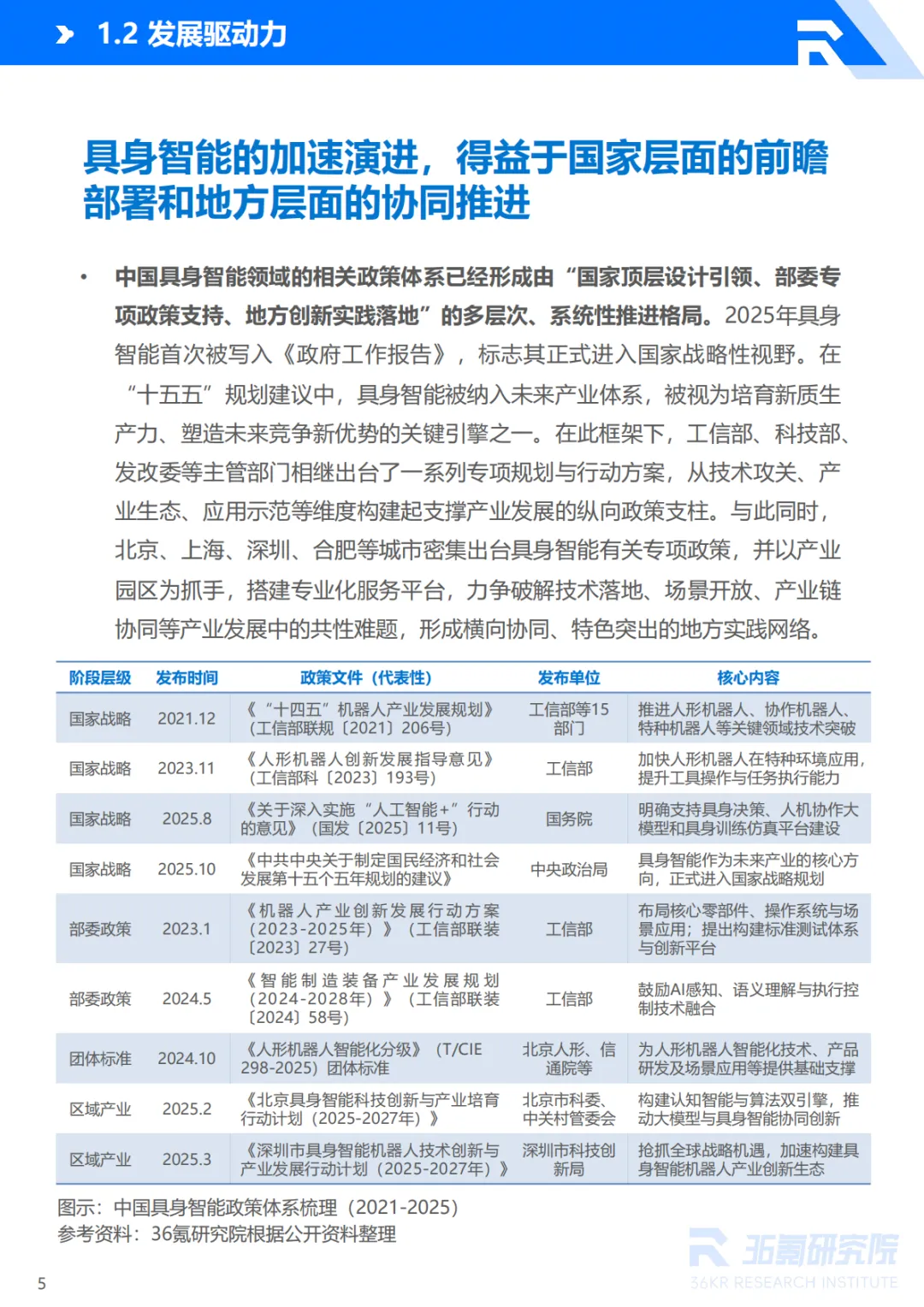

政策支持:国家将具身智能纳入“十五五”规划,成为未来产业体系的核心方向之一。

市场规模:2025年市场规模达9,150亿元,预计2026年突破万亿元。

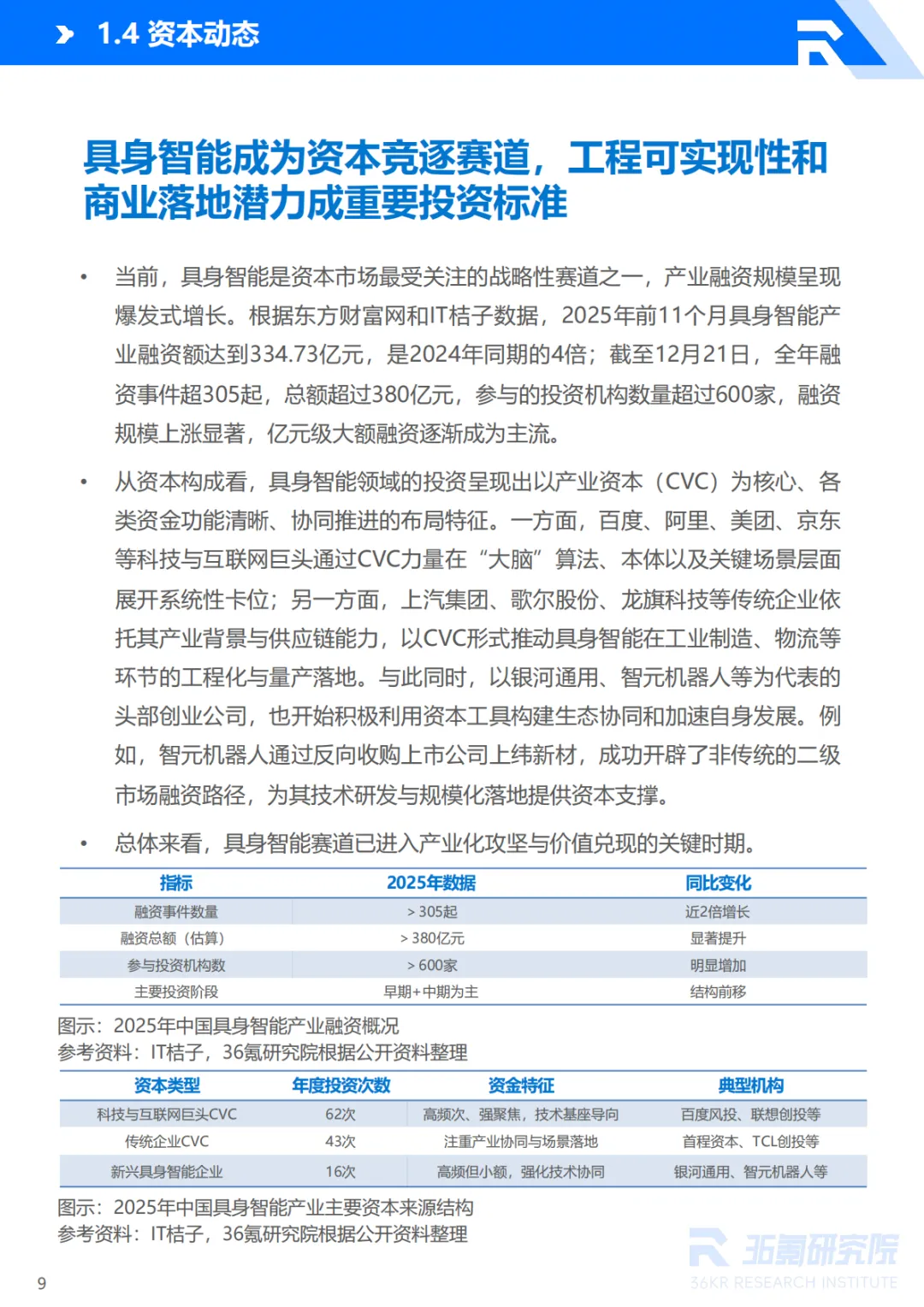

资本热度:2025年融资额超380亿元,参与机构超600家,产业资本(CVC)成为主导力量。

2. 产业链结构

上游(技术层)

包括AI大模型、多模态融合、仿真训练、核心硬件(芯片、传感器、执行器等)。

技术瓶颈:硬件标准化不足、运动控制系统成熟度低、软硬件协同难。

中游(产品层)

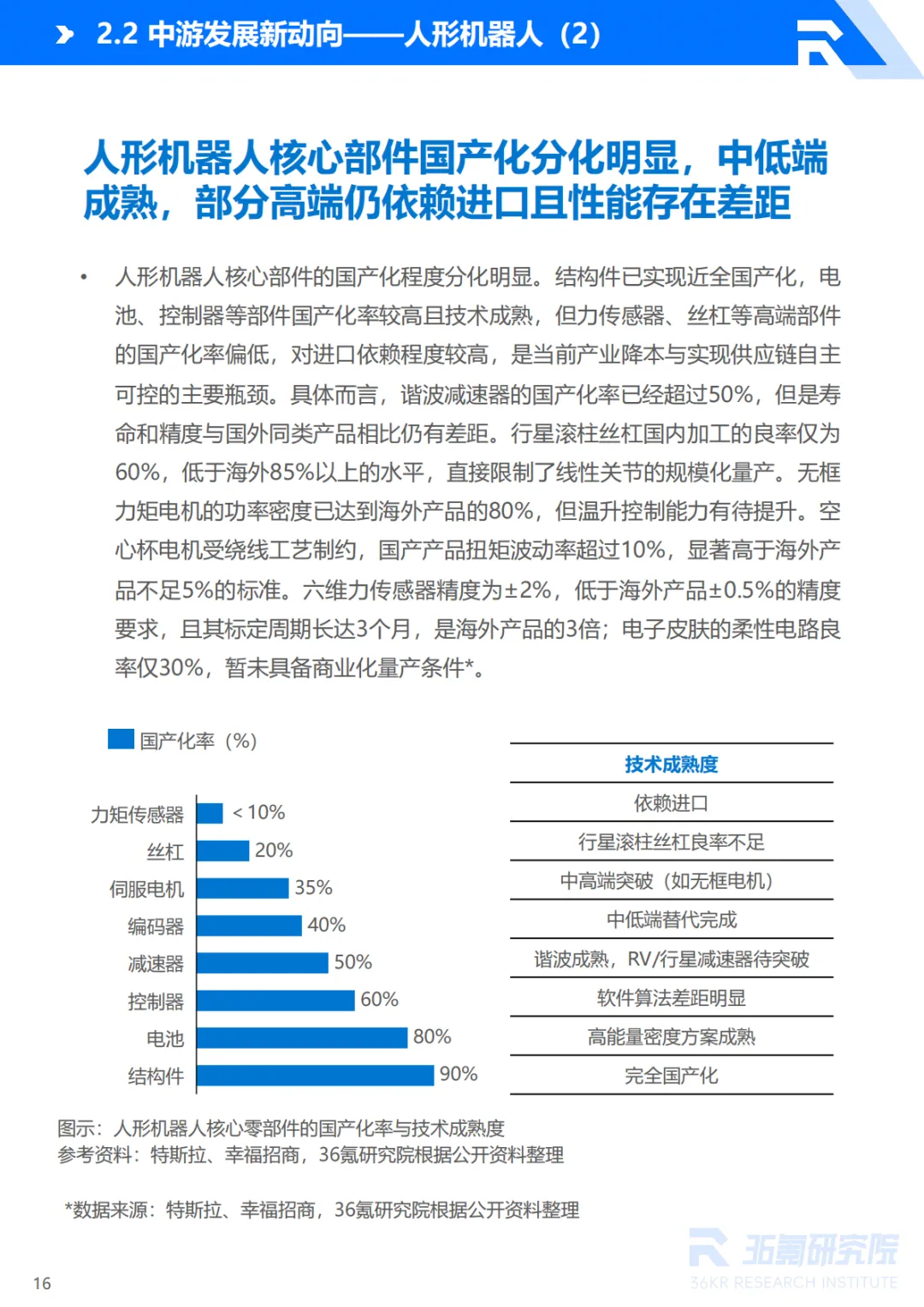

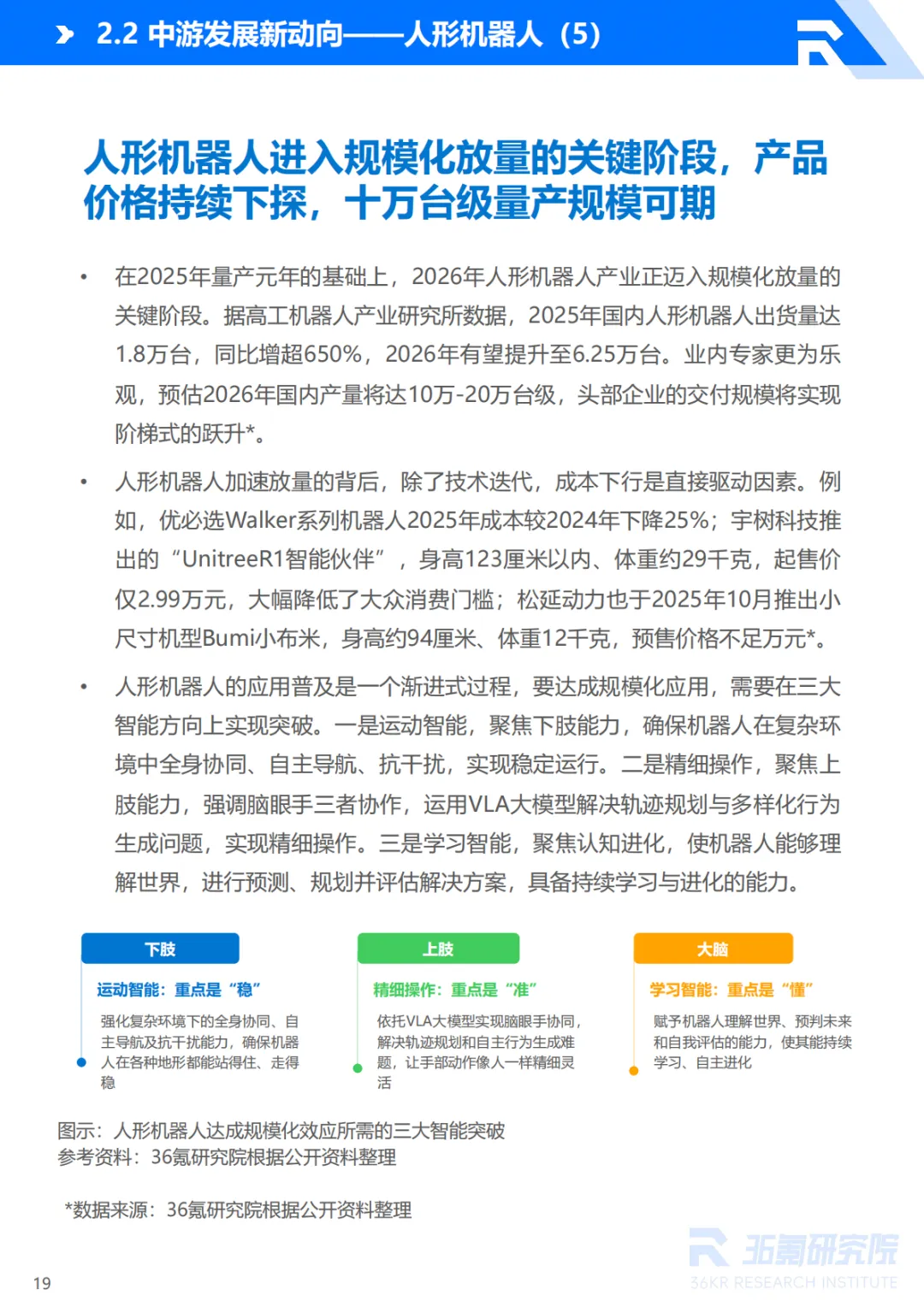

人形机器人:2026年进入规模化放量阶段,成本持续下降,国产化率提升但仍存短板(如高端传感器、丝杠)。

非人形机器人:已在巡检、仓储、服务等场景实现规模化应用。

下游(应用层)

工业制造(汽车、电子、金属加工)

商用服务(酒店、零售、医疗、家庭陪护)

特种领域(救援、安防、核电、太空)

交通出行(自动驾驶、低空出行、智能补能)

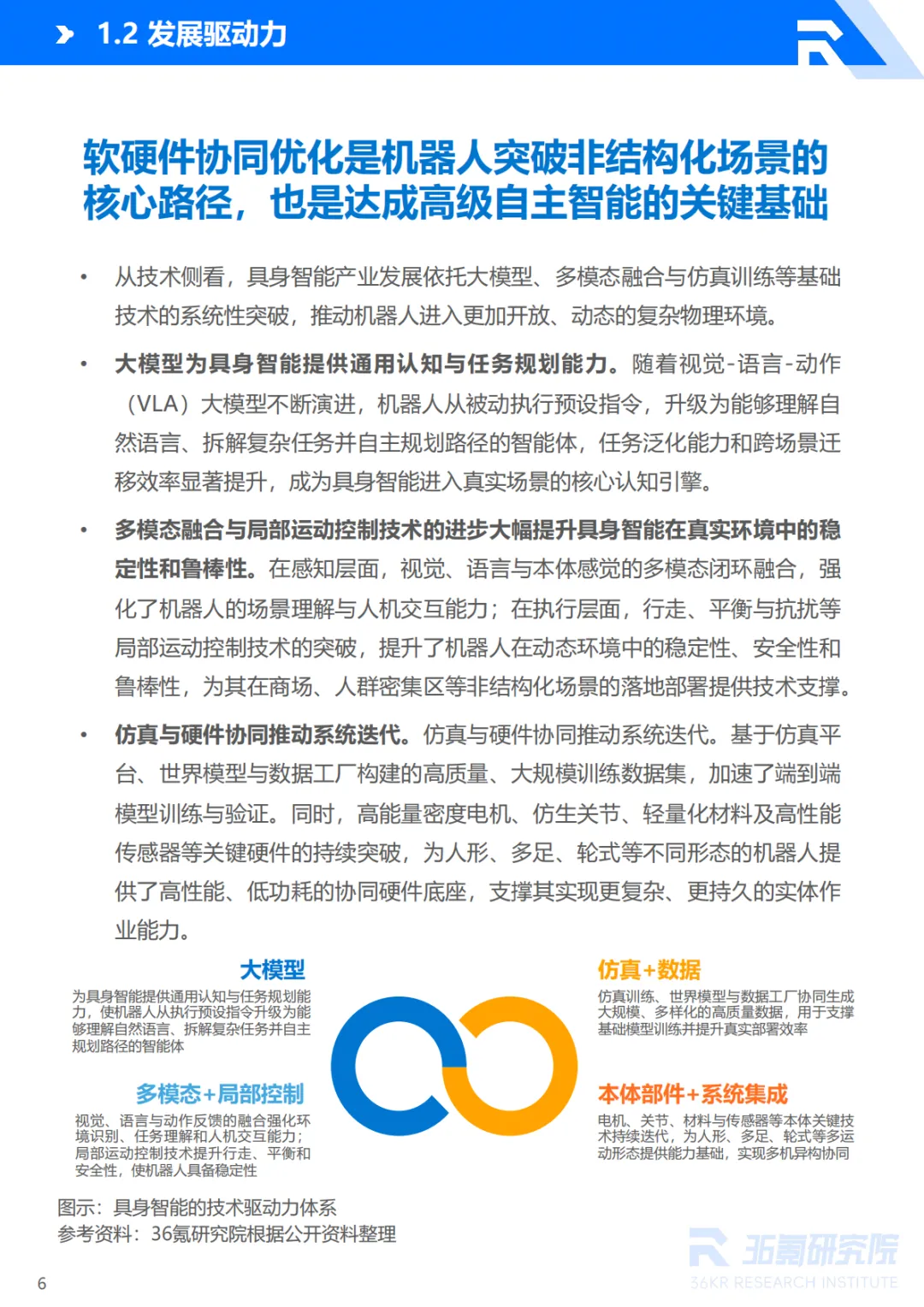

3. 技术发展趋势

世界模型(空间大模型):被视为突破空间智能瓶颈的关键。

多模态融合:视觉、语言、触觉等多模态感知与交互能力提升。

数据闭环与协作机制:推动从“单体智能”向“群体智能”演进。

软硬件协同:仿真平台与硬件迭代加速系统优化。

4. 典型企业案例

| 银河通用 | ||

| 元鼎智能 | ||

| 数字华夏 | ||

| 擎朗智能 |

5. 未来趋势展望

技术路径:从“单体智能”向“群体智能”演进,依赖世界模型与数据闭环。

场景落地:沿“工业→商用→家庭”梯度推进,家庭陪护为长期方向。

生态竞争:竞争焦点从单点技术转向技术底座、供应链、场景深度的全栈生态竞争。

市场格局:通用平台与垂直应用分层协作,企业需明确生态位并构建全栈能力。

? 关键数据速览

2025年人形机器人出货量:1.8万台(同比+650%)

2026年预计出货量:6.25万~20万台

人形机器人成本结构:执行器+传感器占比超60%

国产化率:结构件近100%,高端传感器、丝杠等仍依赖进口

2025年融资事件:超305起,总额超380亿元

? 核心观点总结

中国具身智能产业已进入全球第一梯队,具备政策、供应链、成本与场景优势。

人形机器人正从“演示期”迈向“量产期”,工业场景成为商业化突破口。

技术瓶颈仍存:世界模型、高端硬件、软硬件协同是突破关键。

生态竞争加剧:企业需构建从技术到供应链再到场景落地的全栈能力。

家庭与特种场景是长期增长极,但需技术进一步成熟与成本下降。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。